Изменение индикаторов за прошедшую неделю

| S&P 500 | 4505,42 | 2,42% ▲ |

| MSCI EM | 1028,49 | 4,88% ▲ |

| RUB/$ | 90,06 | 1,32% ▲ |

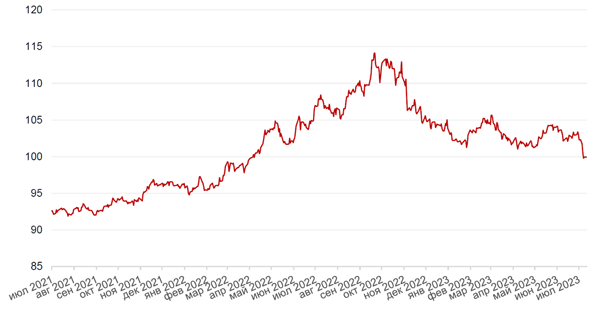

| RUB/€ | 101,35 | -1,21% ▼ |

| BRENT $ | 79,87 | 1,78% ▲ |

| GOLD $ | 1964,40 | 1,65% ▲ |

| RTS | 1014,62 | 3,95% ▲ |

| MICEX | 2902,72 | 2,48% ▲ |

| 10Y UST | 3,83 | -0,23 ▲ |

| 10Y GERMANY | 2,51 | -0,13 ▲ |

| 10Y OFZ | 9,62 | 0,11 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

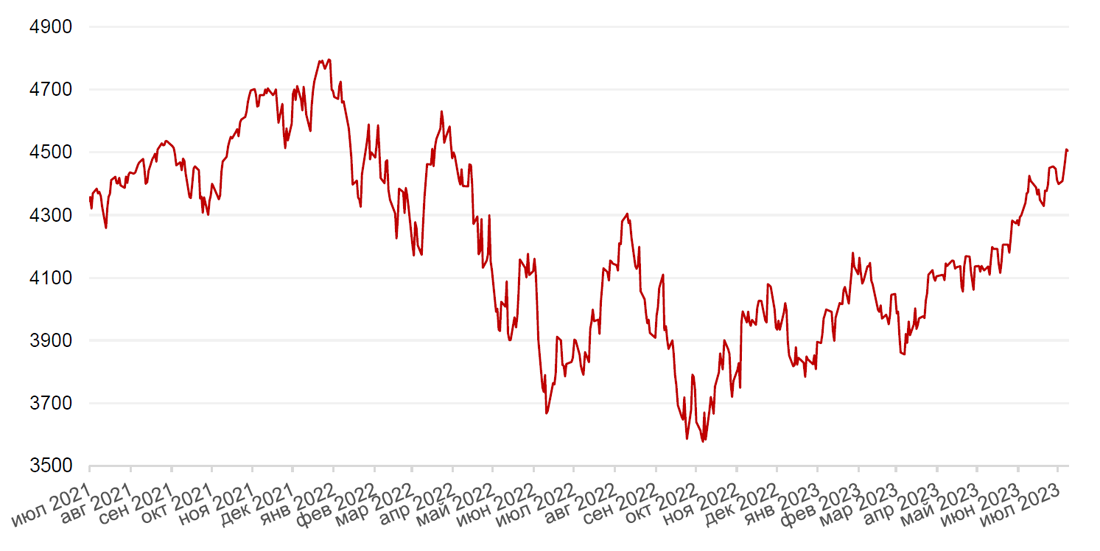

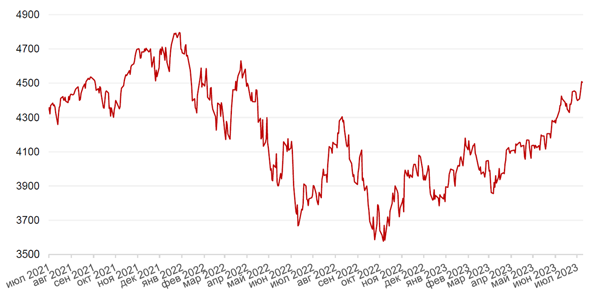

Основные американские фондовые индексы продемонстрировали на прошлой неделе существенные рост на фоне публикации неожиданно умеренных данных по инфляции в США, которые породили надежды на скорое смягчение монетарной политики ФРС США. Индекс S&P 500 прибавил за неделю 2,4%, завершив торги в пятницу на уровне 4 505 п., индекс Nasdaq Composite подскочил на 3,3% до 14 114 п., а индекс Dow Jones Industrial Average подорожал на 2,3% до 34 509 п.

Инфляция в США, по последним данным, замедлилась больше, чем ожидалась, - до 3,0% год к году против 4,0% месяцем ранее. Месяц к месяцу инфляция составила 0,2%. ФРС и участники рынка, однако, в первую очередь смотрят на базовый CPI (т.е. инфляция без учета цен на энергоносители и продовольствие): этот показатель все еще остается высоким - за июнь +4,8% год к году, но при этом данный прирост наиболее низкий с конца 2021. При этом месяц к месяцу базовая инфляция показала рост всего на 0,2% т.е. 2,4% в годовом исчислении или практически на уровне таргета ФРС США. Основным компонентом, более 50% прироста, стала аренда жилья. За исключением этой компоненты (а также энергоносителей и продовольствия), рост цен был нулевым.

Следует отметить, что при оценке инфляции ФРС смотрит еще на одни показатель – PCE, в составе которого чуть больше учитывается сектор услуг, а инфляция более чувствительна к росту зарплат, то есть больше учитывается состояние рынка труда. И действительно, единственное что сейчас держит экономику - это сектор услуг: работодатели потратили много времени и средств привлекая людей обратно после пандемии и не готовы расставаться с ними на данном фоне. Однако если экономика продолжит замедляться, сокращения могут начаться стремительно, а значит и инфляция может очень быстро снизиться до целевого уровня ФРС. Дальше последует смягчение монетарной политики, а, следовательно, и рост активов чувствительных к ставкам, среди которых как облигации, так и акции.

Как бы то ни было, в прошлую пятницу стартовал сезон отчетности корпоративной Америки. Напомним, что консенсус аналитиков прогнозирует снижение, прибыли S&P 500 на 7% в годовом исчислении. Но пока трудно судить о том, насколько обоснованы эти прогнозы. Первые отчеты оказались достаточно позитивными. Тем не менее, после достижения многомесячных пиков на рынке проявилось желание зафиксировать прибыль.

Акции производителя видеоигр Activision Blizzard за неделю выросли на 9,2% после того, как федеральный суд разрешил Microsoft продолжить приобретение компании за $69 млрд. Сделка еще ограничивается нормативными препятствиями в Великобритании, где она также была заблокировано из-за антимонопольных соображений. Для разрешения этих проблем Microsoft и Activision намерены обсудить возможность продажи некоторых прав на облачные игры. Срок окончательного решения продлен до 29 августа.

Торги в Европе в пятницу завершились повышением индекса Euro Stoxx 50 на 0,2%, который немногим не дотянул до годового пика 4420 пунктов.

На этой неделе в центре внимание инвесторов будут корпоративные отчеты, в том числе таких компаний, как Tesla, Bank of America, Morgan Stanley, Bank of New York Mellon, Netflix Inc, Goldman Sachs Group Inc, Halliburton Company, Johnson & Johnson, Philip Morris International Inc, Freeport-McMoran Copper & Gold Inc и другие.

Среди макроэкономических новостей отметим публикацию данных по розничным продажам в США за июнь (прогноз + 0,5% на фоне оживления продаж автомобилей) и по сектору недвижимости (отчет по разрешениям на строительство, началу строительства жилья и продажам существующих домов), а также показателей региональной производственной активности и еженедельных данных по первичным заявкам на пособие по безработице в США. Для товарных рынков будут важны, в том числе, данные по ВВП Китая за 2 кв. 2023 г. Согласно данным государственного статистического бюро, ВВП страны во втором квартале текущего года вырос на 6,3% в годовом выражении после роста на 4,5% в первом квартале. Аналитики при этом ожидали рост показателя до 7,3%.

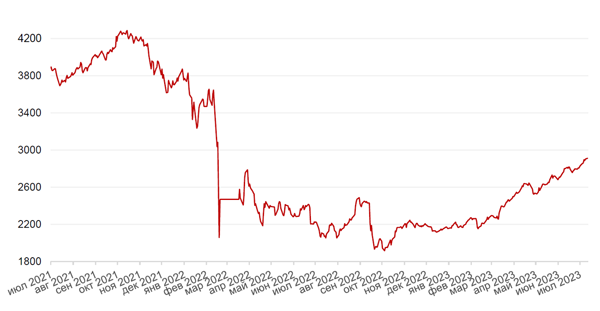

Динамика индекса S&P 500

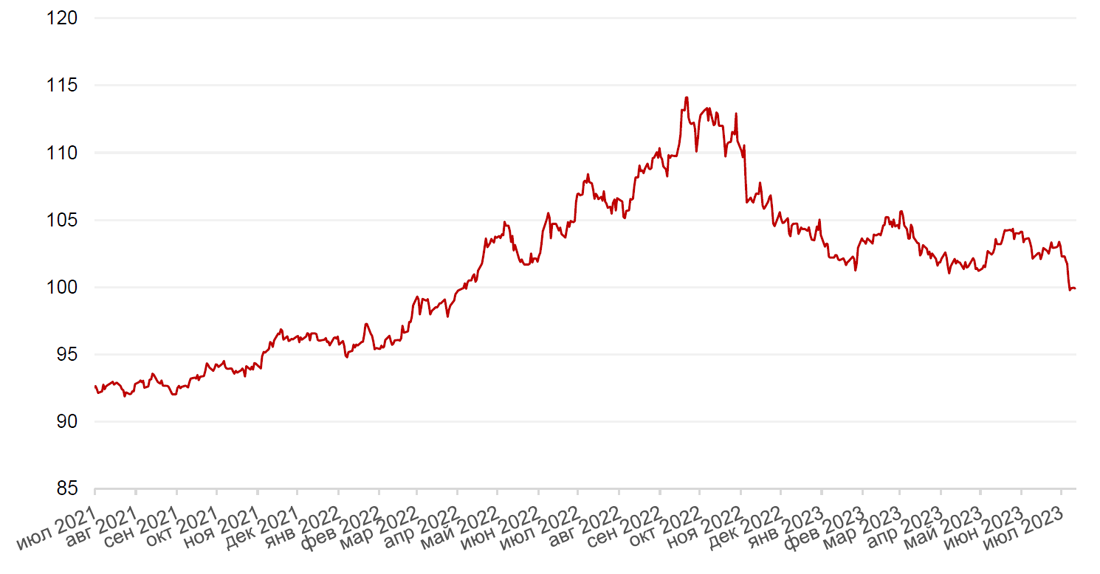

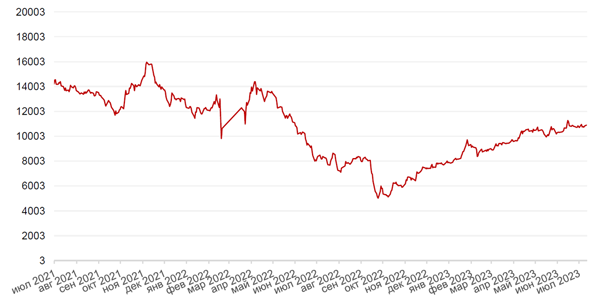

Динамика индекса MSCI EM

Валютные и товарные рынки

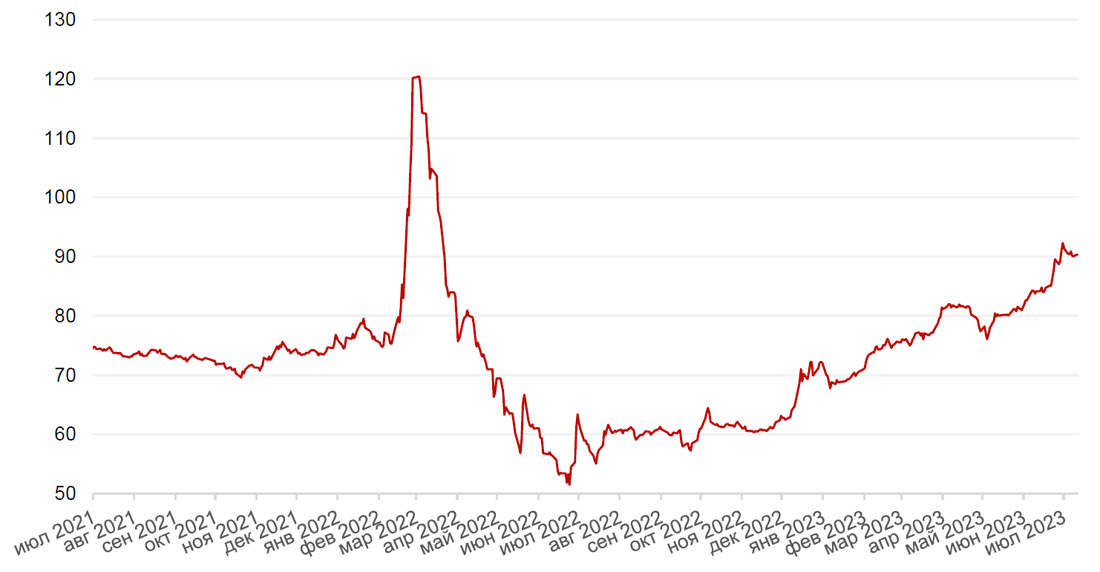

Индекс доллара США за прошлую неделю снизился на 2,3%, продемонстрировав самое большое недельное снижение с ноября 2022 г. В начале текущей недели доллар США пытался вновь вернуться выше уровня 100 п., но не удержался и вновь снизился по итогам понедельника. Опубликованные на прошлой неделе данные по инфляции в США укрепили ожидания инвесторов о том, что Федеральная резервная система близка к завершению цикла повышения ставок.

Евро продолжил рост, поднявшись до $1,1234 после достижения нового 16-месячного максимума. По отношению к иене доллар упал до 138,36 иены за доллар, достигнув самого низкого уровня по отношению к японской валюте за два месяца. На этой неделе в среду Евростат выпустит окончательную оценку динамики годовой инфляции в еврозоне. По предварительной оценке, показатель составил 5,5% по итогам июня в сравнении с 6,1% месяцем ранее.

Ожидается, что и ФРС, и Европейский центральный банк повысят процентные ставки на следующей неделе, но при этом ФРС, скорее всего, возьмет паузу перед сокращениями в следующем году, в то время как в Европе, вероятно, ожидается еще одно повышение.

Рубль на минувшей неделе попытался укрепиться к доллару США, повысившись за неделю на 1,3%, однако по отношению к евро динамика российской валюты оставалась понижательной (-1,2%). В начале текущей недели геополитика не дала рублю продолжить начатое было восстановление. Российская валюта в понедельник обновила очередной многомесячный минимум к евро (102,10 руб.). Относительно доллара США российский рубль упал в начале недели на процент.

Напомним, что 21 июля состоится заседание Банка России, по итогам которого ключевая ставка будет повышена не менее, чем на 50 б.п., что может помочь стабилизировать рубль. Если повышение ставки составит 50 б.п., то рынок, вероятно, будет закладывать ещё одно повышение ставки. Более масштабное повышение могло бы способствовать более стремительному восстановлению российской валюты к уровням около 85 руб. за $1.

Динамика индекса доллара США

Динамика пары RUB/USD

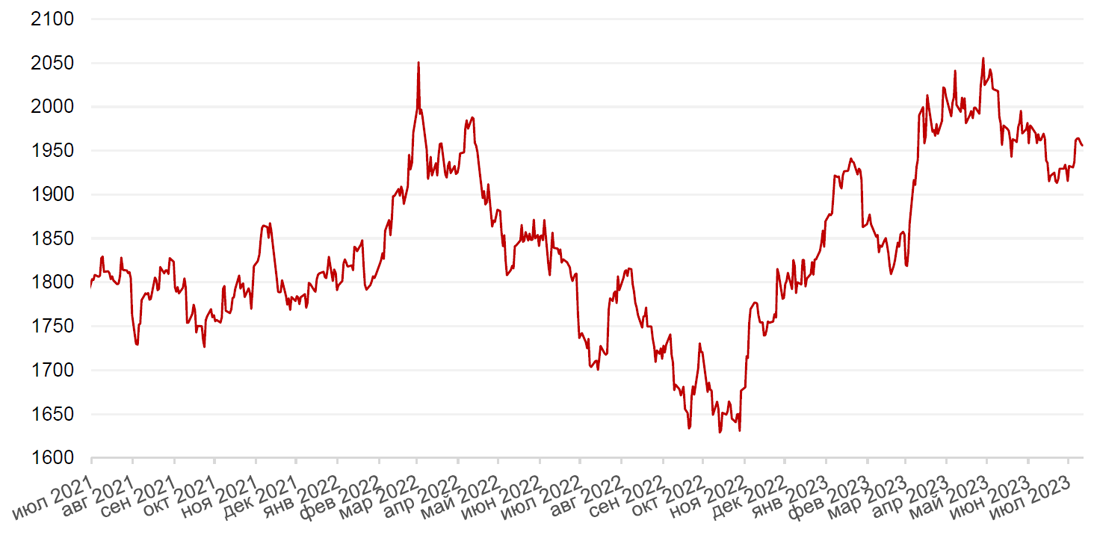

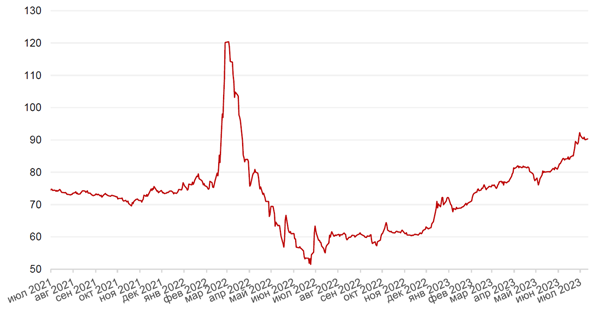

Цены на нефть сорта Brent на минувшей неделе продемонстрировали третий подряд недельный прирост (почти 2%) на фоне ослабления инфляции, а также планов пополнения стратегического резерва США и перебоев в поставках Ливии и Нигерии. В то же время данные о рекордной добыче сырой нефти в США в этом году может свести на нет усилия Саудовской Аравии и других экспортеров нефти, направленные на повышение цен. В конце прошлой недели нефтяные котировки начали коррекцию от максимумов с конца апреля, что можно объяснить фиксацией прибыли, а в начале новой недели коррекция продолжилась как ответ на не слишком позитивную статистику из Китая и сообщения о частичном возобновлении нефтедобычи в Ливии. Согласно данным государственного статистического бюро, ВВП Китая во втором квартале текущего года вырос на 6,3% в годовом выражении после роста на 4,5% в первом квартале. Но ожидания были на уровне 7,3%, что и объясняет некоторое разочарование рынка, несмотря на то, что июньские данные по объемам производства крупных промышленных предприятий в Китае (+4,4%) оказались выше прогнозов (2,7%).

Цены на золото на прошлой неделе выросли на 1,65%, двигаясь в отрицательной корреляции с долларом США. Унция подорожала до $1964,40.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

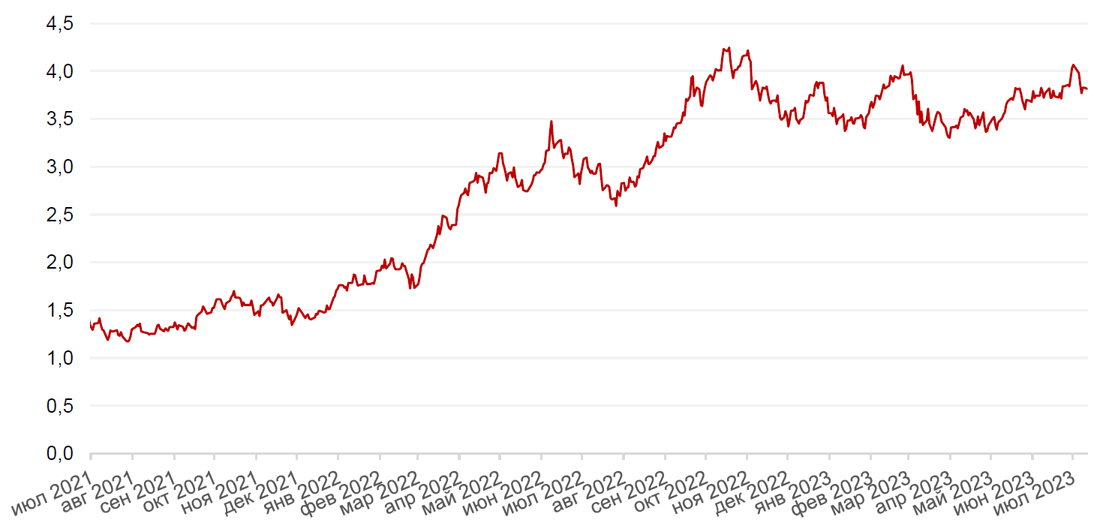

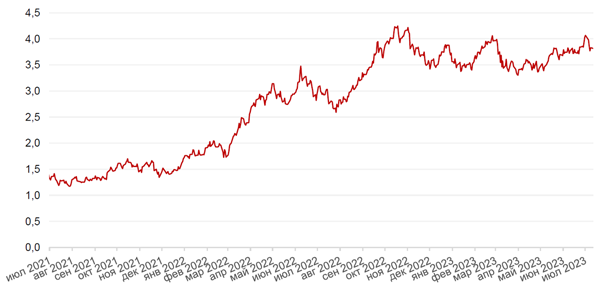

Глобальные рынки облигаций на минувшей неделе продемонстрировали рост на фоне данных по снижению инфляции в США. Доходность 10-летних казначейских облигаций США выросла на 23 б.п. до 3,83% годовых. Тем не менее, кривая доходности гособлигаций остается инвертированной, что указывает на вероятность рецессии в течение 18 месяцев, а это, в свою очередь, в совокупности с данными по снижению инфляционного давления, может побудить ФРС снизить процентные ставки, и не исключено, что до конца 2023 г., если данные покажут, что ужесточение политики регулятора начинает сильно отражаться на реальной экономике. Таким образом, сейчас может быть хорошая точка входа в облигации, чтобы зафиксировать высокие доходности.

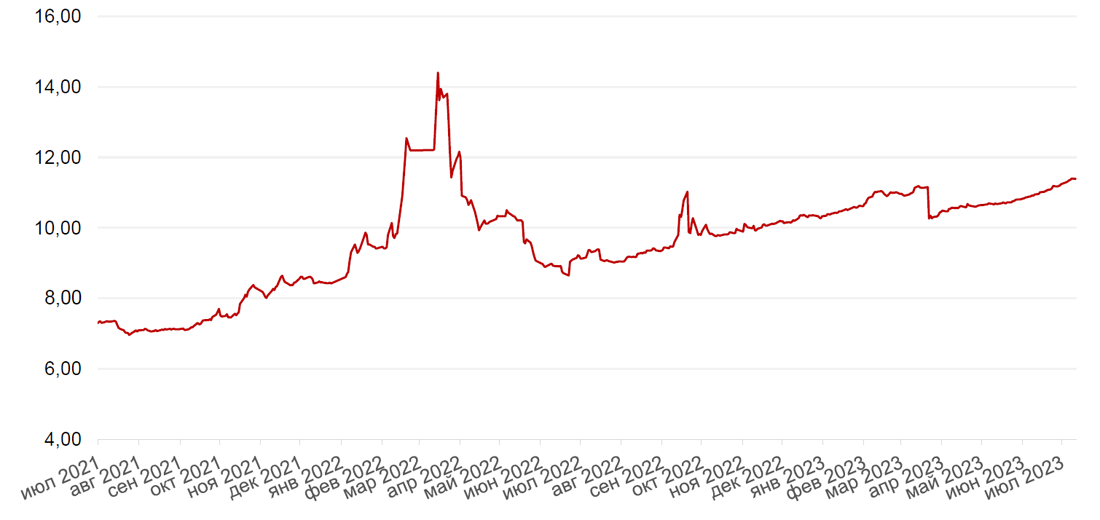

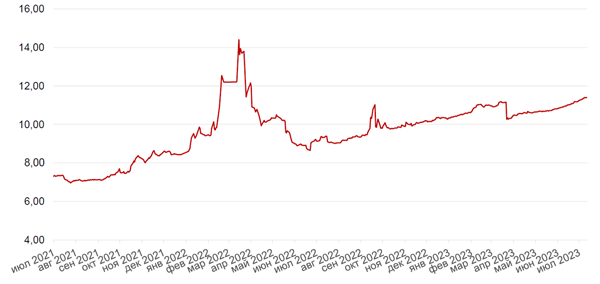

На рублевом рынке кривая ОФЗ продолжала рост, отыгрывая ожидаемое повышение ключевой ставки ЦБ. Рынок закладывает повышение не менее, чем на 50 б.п., но отдельные эксперты допускают и более решительный шаг на 75–100 б.п. с последующей паузой. Решение ЦБ отчасти будет зависеть и от свежей статистики по инфляции от Росстата, которая будет опубликована в среду.

Минфин РФ на прошлой неделе провел размещение на 188 млрд руб., из которых 170 млрд пришлось на флоатер ОФЗ-ПК-29024. Высокий интерес к бумагам с плавающей ставкой подчеркивает желание участников перестраховаться от процентного риска.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

На российском фондовом рынке на прошлой неделе индекс Мосбиржи установил новые максимумы с начала года, повысившись на 2,5% до 2902 п. В течение недели индекс поднимался до 2912 пунктов. Индекс РТС подскочил за неделю чуть более чем на 3,5%, преодолев отметку 1000 пунктов благодаря приостановке девальвации рубля.

Росту биржевых индикаторов способствовало возвращение интереса к потенциальным дивидендным историям, например, Новатэку, ТМК и Белуге, которые могут выплатить промежуточные дивиденды в перспективе до конца года.

В частности, Новатэк на прошлой неделе представил сильные операционные результаты за 2-й квартал и первое полугодие 2023 года, что способствовало движению акций к максимуму с марта 2022 года. За неделю акции прибавили более 3%.

Золотодобывающая компания Полюс в прошлый понедельник неожиданно объявила об обратном выкупе акций по цене почти на 30% выше рыночной, что изначально вызвало ралли котировок. Однако впоследствии рынок переоценил новость, учитывая, что условия выкупа предусматривают удовлетворение заявок лишь для держателей, владевших бумагой на конец дня 7 июля 2023 г., а кроме того в меморандуме вместо принципа пропорционального удовлетворения заявок содержится принцип удовлетворения заявок в порядке поступления. Иными словами, есть вероятность, что крупный акционер, если он подаст заявку первым, может получить значительную часть объема выкупа. Миноритарные акционеры, конечно, могут принять участие, но не факт, что их заявки будут удовлетворены из-за указанных особенностей. Отметим также, что объем выкупа очень большой - 29,99%, что эквивалентно 579,4 млрд руб. Для справки free float составляет 22%. Выкуп осуществляется дочерним обществом Полюса — АО «Полюс Красноярск». Для финансирования будут использованы не только собственные средства на балансе Полюс Красноярск, но и заемные средства, что также вызывает вопросы. Возможно, компания хочет использовать акции для какой-то сделки M&A, но никакой информации об этом пока нет.

В результате по итогам недели акции выросли лишь на 1%. Однако в начале текущей недели рост в бумагах продолжился уже более высокими темпами.

В понедельник на российском фондовом рынке, вопреки обыкновению, наблюдалось снижение в начале дня из-за негативных геополитических новостей, однако впоследствии просадка была полностью выкуплена и рост продолжился. До круглой отметки в 3000 пунктов индексу Мосбиржи остается немногим более 2%. Техническая перекупленность индекса не мешает ему продолжать рост. На этой неделе нам предстоит увидеть, станет ли уровень 3000 п. зоной разворота.

Динамика индекса Мосбиржи

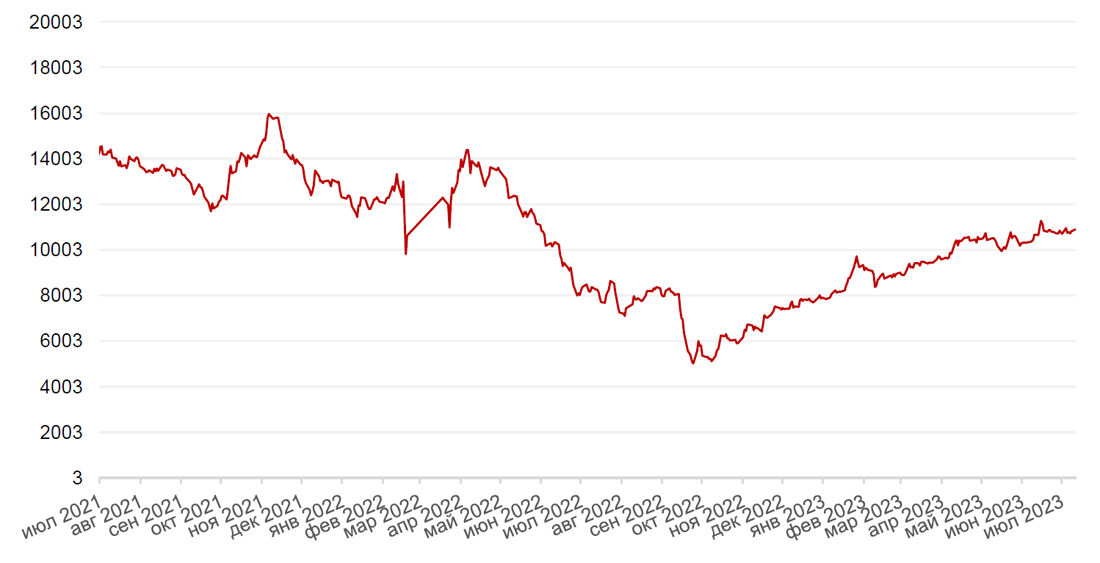

Динамика стоимости акций Полюс Золото, руб

Календарь инвестора

Понедельник, 17 июля 2023 г.

ЯПОНИЯ - Выходной

ГОНКОНГ - Выходной

КИТАЙ - ВВП

КИТАЙ - Объём промышленного производства (июнь)

КИТАЙ - Уровень безработицы в Китае (июнь)

КИТАЙ - Пресс-конференция НБС

ИТАЛИЯ - Индекс потребительских цен (июнь)

ЕВРОЗОНА - Выступление председателя ЕЦБ Лагард

США - Индекс производственной активности NY Empire State (июль)

Вторник, 18 июля 2023 г.

США - Объём розничных продаж (июнь)

США - Объём промышленного производства (июнь)

США - Объём товарно-материальных запасов (май)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 19 июля 2023 г.

ВЕЛИКОБРИТАНИЯ - Индекс потребительских цен (июнь)

ЕВРОЗОНА - Индекс потребительских цен (июнь)

США - Число выданных разрешений на строительство (июнь)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - Индекс цен производителей (PPI) (июнь)

Четверг, 20 июля 2023 г.

ЯПОНИЯ - Сальдо торгового баланса (июнь)

США - Число первичных заявок на получение пособий по безработице

США - Индекс производственной активности от ФРБ Филадельфии (июль)

РОССИЯ - Международные резервы Центрального банка (USD)

США - Продажи на вторичном рынке жилья (июнь)

Пятница, 21 июля 2023 г.

РОССИЯ - Решение по процентной ставке (июль)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)