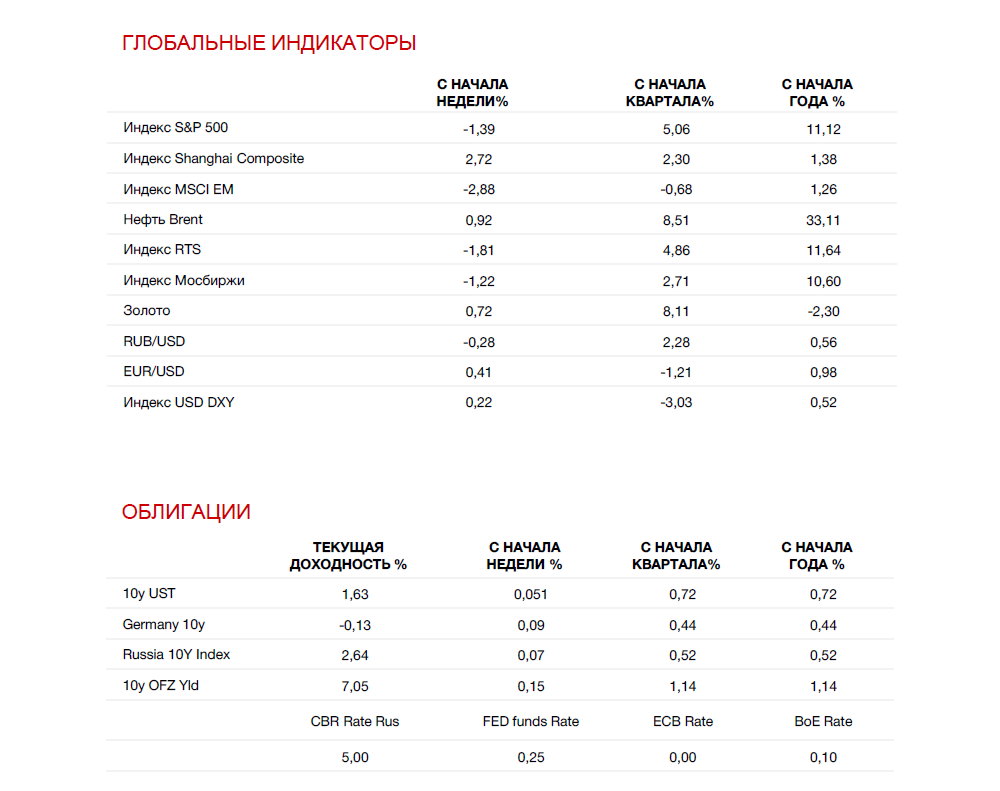

Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

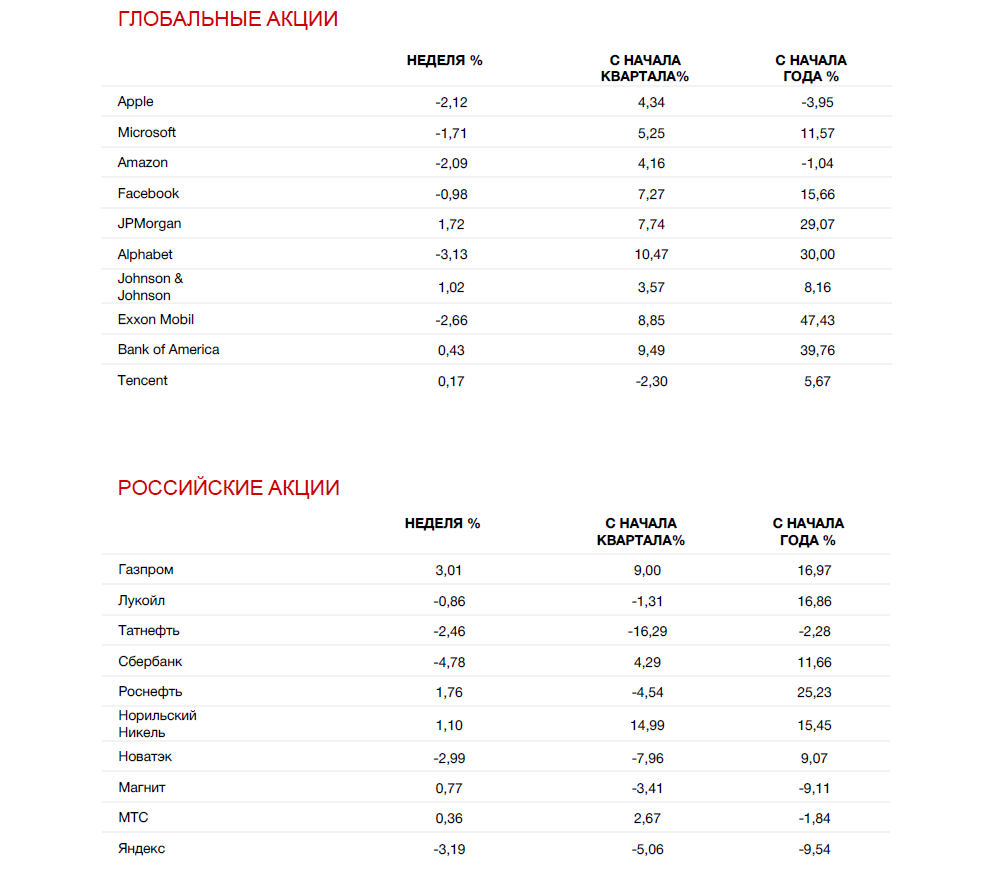

Международные фондовые рынки

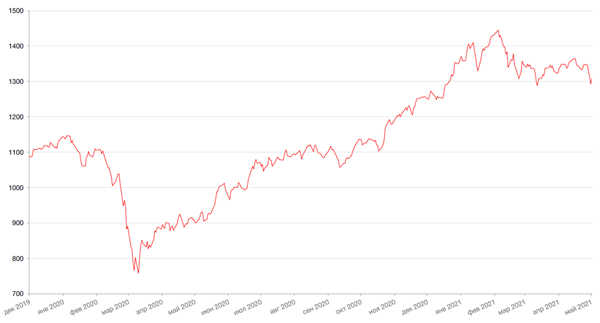

По итогам прошедшей недели большинство глобальных индексов закрылись в «красной зоне». S&P 500 закрылся с понижением на 1,39%, индекс Dow Jones Industrial Average упал на 1,1%, а Nasdaq Composite снизился на 2,3%. Негативным фактором для рынка акций на прошедшей неделе стали опасения инвесторов относительно инфляции, поскольку базовый индекс потребительских цен за апрель показал самый значительный рост с 1982 г. – +4,2% г/г. Индекс цен производителей за месяц также оказался выше ожиданий.

В начале недели волна инфляционного волнения ударила по акциям технологических компаний, поскольку данные Бюро статистики труда США показали, что инфляция с начала года по апрель росла самыми быстрыми темпами с 2008 г. Индекс потребительских цен вырос в апреле до 4,2% г/г по сравнению с ожиданиями в 3,6%, что существенно выше целевого показателя ФРС (2%). Хотя апрельский рост и обусловлен среди прочего эффектом низкой базы апреля прошлого года, когда мир переживал разгар короновирусных ограничений и закрытия экономики, инвесторы, тем не менее, проявили защитную реакцию на фоне опасений относительно длительности периода, необходимого для стабилизации цен, а также мер, которые могут потребоваться для этого, прежде всего, в денежно-кредитной сфере. Эти опасения несколько уменьшились к концу недели, когда новый член правления ФРС Кристофер Уоллер подтвердил, что центральный банк не намерен отказываться от поддержки экономики и монетарным властям потребуется еще несколько месяцев, прежде чем оценивать экономический прогресс.

В четверг на прошлой неделе последовали новые послабления режима карантинных ограничений для вакцинированных, что привело к падению акций производителей масок и росту бумаг некоторых косметических компаний.

Европейские рынки акций показали смешанную динамику на фоне всплеска числа заболевших коронавирусом в мире.

На текущей неделе инвесторы будут внимательно следить за продолжением сезона отчётности во главе с сектором розничной торговли. Особый интерес вызовут отчеты таких компании как: Walmart, Target, Home Depot, Lowe's и Macy's. Экономический календарь включает публикацию индекса производственной активности NY Empire State, индекса рынка жилья NAHB, статистику по рынку недвижимости, а также отчеты PMI и публикацию протокола последнего заседания ФРС США.

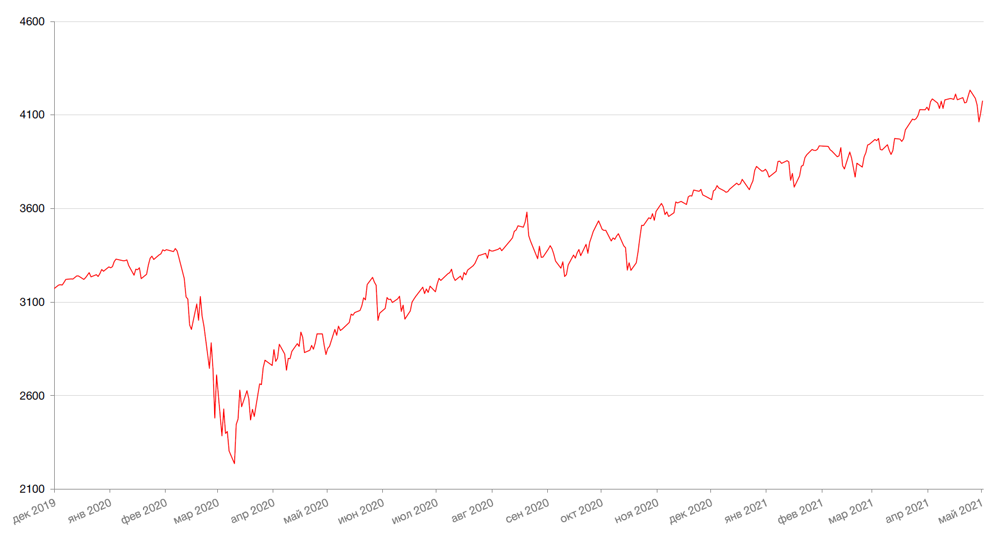

Динамика индекса S&P 500

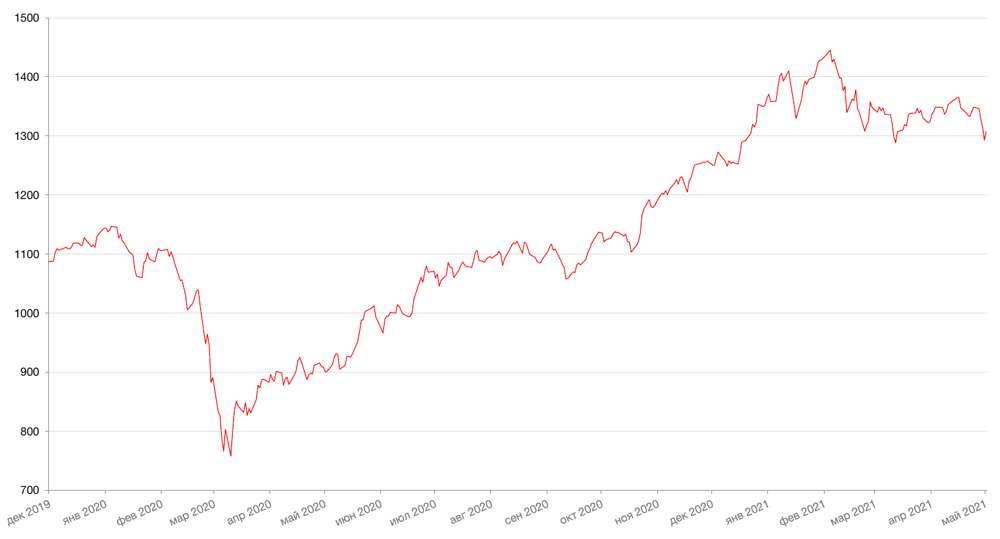

Динамика индекса MSCI EM

Валютные и товарные рынки

Повышательная динамика доллара США на прошлой неделе была прервана довольно слабыми макроэкономическими данными, опубликованными в пятницу. В результате по итогам недели индекс доллара США подрос лишь на 0,1% против роста на 0,6% на закрытие 13 мая.

Апрельские темпы роста потребительских расходов оказались значительно ниже мартовских значений: розничные продажи без учета затрат на автомобили, которые значительно выросли в последние месяцы, неожиданно упали на 0,8% против прогноза роста на 0,7%. Рост промпроизводства также замедлился, а индекс потребительских настроений Мичиганского университета упал с 88,3 до 82,8, что оказалось ниже самых пессимистичных прогнозов экономистов, опрошенных Bloomberg.

При этом инфляционные ожидания потребителей взлетели до 4,6%, и более 40% респондентов считают, что инфляция будет выше 5%. На этом фоне вероятность беспрепятственного утверждения нового пакета фискальных стимулов от Джо Байдена на $4 трлн. серьезно уменьшается, что, в свою очередь снижает ожидания в отношении быстрого восстановления американской экономики.

Напомним, что в апреле инфляция выросла до максимумов за последние 13 лет на уровне %.

По итогам прошедшей недели евро потерял к доллару 0,2%, однако относительно позитивные новости из еврозоны на этой неделе могут выступить в поддержку евро.

На фоне открытия британской экономики после четырех недель очередного локдауна фунт стерлингов за прошлую неделю прибавил к доллару 0,9% и в начале текущей недели торгуется около $1,4080, несмотря на заявления премьера Великобритании Бориса Джонсона о том, что индийский штамм коронавируса может помешать ослаблению ограничений в Великобритании. С начала месяца фунт подорожал более чем на 2%.

Курс китайского юаня снизился на неделе к доллару на 0,1% на фоне замедления темпов экономического роста в Китае после взрывных показателей марта, которые были обусловлены, в том числе, низкой базой сравнения. Розничные продажи в КНР выросли на 17,7% г/г против роста на 34,2% в марте.

Биткоин упал в начале текущей недели до трехмесячного минимума после того, как в выходные глава Tesla Илон Маск негативно отозвался об экологических последствиях майнинга криптовалюты и намекнул, что автопроизводитель рассматривает возможность продажи своих активов в биткоинах.

На фоне снижения геополитических рисков рубль с начала мая подрос на 0,9%, однако на минувшей неделе российская валюта несколько ослабла (-0,3%). Поддержкой для рубля выступают высокие цены на нефть, снижение покупок валюты Центробанком в рамках бюджетного правила, а также надежды на улучшение отношений США и РФ после планируемой на июнь встречи лидеров двух стран.

Динамика индекса доллара США

Динамика пары RUB/USD

Цены на нефть сорта Brent на минувшей неделе подросли на 0,63% на фоне волатильности, связанной в том числе с неопределенностью по поводу возобновления работы американского нефтепровода Colonial Pipeline, остановленного из-за хакерской атаки. Поддержку нефти оказывала также напряженность на Ближнем Востоке в связи с вооруженным конфликтом Израиля и ПА, а также некоторое улучшение ситуации с коронавирусом в Индии, где число заболевших стало понемногу снижаться со своих пиков. В ближайшее время нефть может получить новый импульс от роста показателей потребления топлива, традиционных для летнего сезона. Так, по данным Администрации транспортной безопасности США, в конце прошлой недели число авиапассажиров в США достигло 14-месячного максимума (1,7 млн человек). При сохранении темпов роста трафика уровни пассажиропотока до пандемии могут быть достигнуты уже в июле.

Цены на золото на прошлой неделе выросли на 0,67% и закрыли неделю на отметке $1843,43 за тройскую унцию. Рост цен на золото был обусловлен обострением опасений в отношении роста мировой инфляции.

Динамика цен на нефть сорта BRENT

Динамика цен на золото

Глобальные рынки облигаций

Доходность 10-летних казначейских облигаций США по итогам прошлой недели подросла на 5 б.п. до 1,63% годовых, но за период с начала мая она практически не изменилась. Апрельская инфляция в США, которая оказалась неожиданно высокой (+4,2% г/г против прогноза +3,6%), оказала слабое негативное влияние на долговой рынок. Мы видели снижение цен на длинные инструменты в пределах 1-1,5 п.п.

Апрельский рост инфляции - самый большой с 2008 г. и представляет собой значительный скачок по сравнению с предыдущим месяцем: в марте годовая инфляция составляла 2,6%. В месячном выражении рост составил 0,8%, а базовый индекс потребительских цен (без учета продуктов и энергоносителей) за месяц вырос на 0,9%, что стало самым высоким показателем с 1982 г. Самый большой рост показали цены на автомобили и электроэнергию, что было обусловлено сезонными факторами. Представители ФРС США и администрации президента США заявили, что нынешний всплеск инфляции будет скоротечным, поскольку он преимущественно обусловлен эффектом низкой базы, так как в апреле 2020 г. инфляция замедлилась до 0,3% в годовом выражении из-за пандемии.

Таким образом, причинами резкого роста потребительских цен являются сезонные факторы и эффект низкой базы.

Динамика рынка полностью подтверждает эти выводы. Есть довольно высокая вероятность, что дальнейшего сильного роста инфляции мы можем и не увидеть, более того, скорее, в среднесрочной перспективе мы будем жить в дефляционной среде и увидим нормализацию доходностей на рынке облигаций. Исходя из этих предположений, среднесрочные и длинные облигации в настоящее время вполне могут оставаться частью инвестиционных портфелей. Безусловно, следует помнить, что перед повышением ключевой ставки ФРС США, скорее всего, должны начать уменьшать объемы покупок на долговом рынке, что, вероятно, должно привести к росту доходности казначейских бумаг. Не исключаем, что для 10-летних бумаг уровень в 2% годовых может стать реальным в течение ближайших 12 месяцев, но в целом придерживаемся более сдержанного взгляда на рынок. В этой связи доля среднесрочных и долгосрочных облигаций в портфеле должна быть умеренной.

Из длинных инструментов привлекательно выглядят в настоящее время выпуски ECOPETROL-43/45. Для сравнения: доходность бумаг GAZPRU-34, которые уже выросли, составляет сейчас 3,8%, тогда как бумаги ECOPET-43/45 торгуются с доходностью 5,5% при том, что они имеют рейтинги инвестиционного уровня от всех трех рейтинговых агентств.

Привлекательную доходность, но при более высоком риске, предлагают турецкие еврооблигации, которые подходят для инвесторов с высокой толерантностью к риску.

Что касается российских бумаг, напомним, что ЦБ РФ уже дважды поднял ключевую ставку с 4,25% (самая низкая ставка за всю историю) до 5%. Регулятор объясняет такую скорость роста ставки тем, что темпы роста потребительских цен и инфляционные ожидания населения и бизнеса остаются повышенными. Восстановление спроса приобретает все большую устойчивость и в ряде секторов опережает возможности наращивания выпуска. В этих условиях баланс рисков смещен в сторону проинфляционных. Прогноз Банка России по инфляции на 2021 год повышен до 4,7–5,2%.

Доходность 10-летних ОФЗ с начала года выросла примерно на 1 п.п. до уровней выше 7% годовых.

В периоды повышения ставок самая правильная стратегия - это инвестирование в короткие бумаги, тем более, что, несмотря на повышение ставки ЦБ, доходность по депозитам сильно не увеличилась, и облигации, даже короткие, по-прежнему выглядят конкурентоспособными инвестиционными инструментами.

На этой неделе мы наблюдаем, что на рынке рублевого госдолга дорожают практически все бумаги после трех неудачных сессий, обеспечивших рост доходностей к локальным максимумам. Доходность 10-летних ОФЗ сейчас на отметке 7,16% годовых, при этом доходность поднималась до 7,23% годовых впервые с 16 апреля. Но эта динамика, скорее всего, связана с событиями глобального рынка и ожиданиями более раннего начала сокращения программы выкупа активов ФРС США и цикла ужесточения монетарной политики.

Динамика доходности 10-летних UST

Динамика доходности 10-летних ОФЗ

Российский фондовый рынок

Российский фондовый рынок на прошлой неделе немного скорректировался вместе с другими развивающимися рынками, снижающимися на опасениях роста проинфляционных тенденций в мире. Индекс Мосбиржи снизился на 1,2%, индекс РСТ упал на 1,8%. Тем не менее, прирост индексов с начала мая составил 2,6% и 4,3% соответственно. Рост в мае был обусловлен главным образом укреплением нефтяных цен, некоторым ослаблением геополитических рисков, а также приближением дивидендного сезона.

Акции Сбербанка снизились на 2,5% после дивидендной отсечки 12 мая. Полагаем, что бумаги смогут быстро закрыть дивидендный гэп. Сбербанк отчитался о рекордной чистой прибыли за апрель 2021 г. на фоне эффекта низкой базы. Рентабельность капитала составила 25,4%, рентабельность активов 3,7%. Розничный портфель увеличился на 2,4%, при этом ипотечный портфель вырос на 2,9%. Месячный объем выдачи розничных кредитов впервые превысил 0,5 трлн руб. Активы за апрель выросли на 2,0% без учета валютной переоценки и превысили 35 трлн руб. в основном за счет роста кредитов клиентам. Сохраняем позитивный взгляд на акции Сбербанка.

Роснефть (+1,8%) опубликовала неплохие результаты за 1 кв. 2021 г. Выручка оказалась немного ниже консенсуса, показатель EBITDA совпал с ожиданиями, а чистая прибыль превысила прогнозы. Мы также сохраняем позитивный взгляд на акции компании, ожидая, что рынок будет постепенно переоценивать проект «Восток Ойл» по мере осуществления возможных сделок по продаже долей в данном проекте.

Акции Газпрома выросли на 3,2% на заявлении генерального консула Германии о том, что газопровод «Северный поток-2» будет достроен, и необходимо проложить еще 80 километров. Напомним, что газопровод «Северный поток-2» предполагает строительство двух ниток газопровода общей мощностью 55 млрд. кубометров газа в год от побережья России через Балтийское море до Германии. США в декабре 2019 г. ввели санкции против газопровода, в результате чего швейцарская компания Allseas вынуждена была остановить прокладку. Спустя год работы были возобновлены уже силами российского судна-трубоукладчика «Фортуна». Завершение строительства Северного потока-2 является одним из трех важных катализаторов роста стоимости акций Газпрома. Два других – дивиденды и цены на газ – также формируют позитивный фундаментальный взгляд на бумаги Газпрома. Полагаем, что в ближайшее время российский рынок будет консолидироваться, находясь под влиянием разнонаправленных глобальных трендов.

Динамика индекса Мосбиржи

Динамика акций Газпрома

Календарь инвестора

Понедельник, 17 мая 2021 г.

КИТАЙ — Инвестиции в основной капитал (г/г) (апрель)

КИТАЙ — Объём промышленного производства (г/г) (апрель)

ИТАЛИЯ — Индекс потребительских цен (м/м) (апрель)

РОССИЯ — ВВП (квартальный) (г/г) (1 кв.)

Вторник, 18 мая 2021 г.

ЯПОНИЯ — ВВП (г/г), (кв/кв) (1 кв.)

ЕВРОЗОНА — ВВП (г/г), (кв/кв) (1 кв.)

ЕВРОЗОНА — Сальдо торгового баланса (март)

США — Число выданных разрешений на строительство (апрель)

США — Объём строительства новых домов (м/м) (апрель)

США — Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 19 мая 2021 г.

Гонконг — Выходной

ЯПОНИЯ — Объём промышленного производства (м/м) (март)

ЕВРОЗОНА — Отчет ЕЦБ о финансовой стабильности

ЕВРОЗОНА — Индекс потребительских цен (г/г) (апрель)

США — Запасы сырой нефти

США — Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

США — Публикация протоколов FOMC

Четверг, 20 мая 2021 г.

КИТАЙ — Базовая кредитная ставка НБК

США — Число первичных заявок на получение пособий по безработице

США — Индекс производственной активности от ФРБ Филадельфии (май)

Пятница, 21 мая 2021 г.

ЯПОНИЯ — Общенациональный базовый индекс потребительских цен (г/г) (апрель)

ЯПОНИЯ — Индекс PMI в секторе услуг

ФРАНЦИЯ — Индекс деловой активности в производственном секторе (PMI) (май)

ФРАНЦИЯ — Индекс деловой активности (PMI) в секторе услуг (май)

ГЕРМАНИЯ — Индекс деловой активности в производственном секторе (PMI) (май)

ГЕРМАНИЯ — Индекс деловой активности в секторе услуг (май)

ЕВРОЗОНА — Индекс деловой активности в производственном секторе (PMI) (май)

ЕВРОЗОНА — Индекс деловой активности в секторе услуг (май)

США — Индекс деловой активности в производственном секторе (PMI) (май)

США — Индекс деловой активности (PMI) в секторе услуг (май)

США — Продажи на вторичном рынке жилья (апрель)

США — Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)