Изменение индикаторов за прошедшую неделю

| S&P 500 | 4137,64 | 0,79% ▲ |

| MSCI EM | 1000,49 | 1,36% ▲ |

| RUB/$ | 81,79 | -0,81% ▼ |

| RUB/€ | 90,46 | -2,24% ▼ |

| BRENT $ | 86,31 | 1,40% ▲ |

| GOLD $ | 2002,20 | -0,48% ▼ |

| RTS | 982,94 | 0,86% ▲ |

| MICEX | 2554,85 | 1,85% ▲ |

| 10Y UST | 3,52 | 0,10 ▼ |

| 10Y GERMANY | 2,43 | 0,26 ▼ |

| 10Y OFZ | 10,57 | 0,08 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

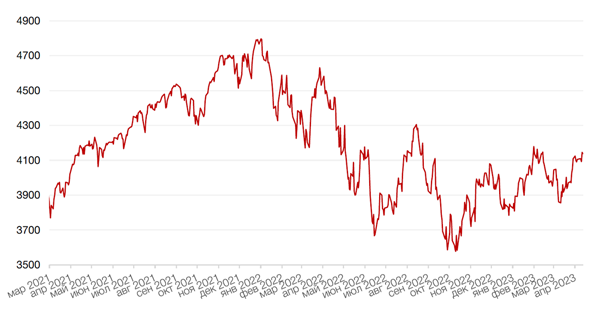

Глобальные рынки

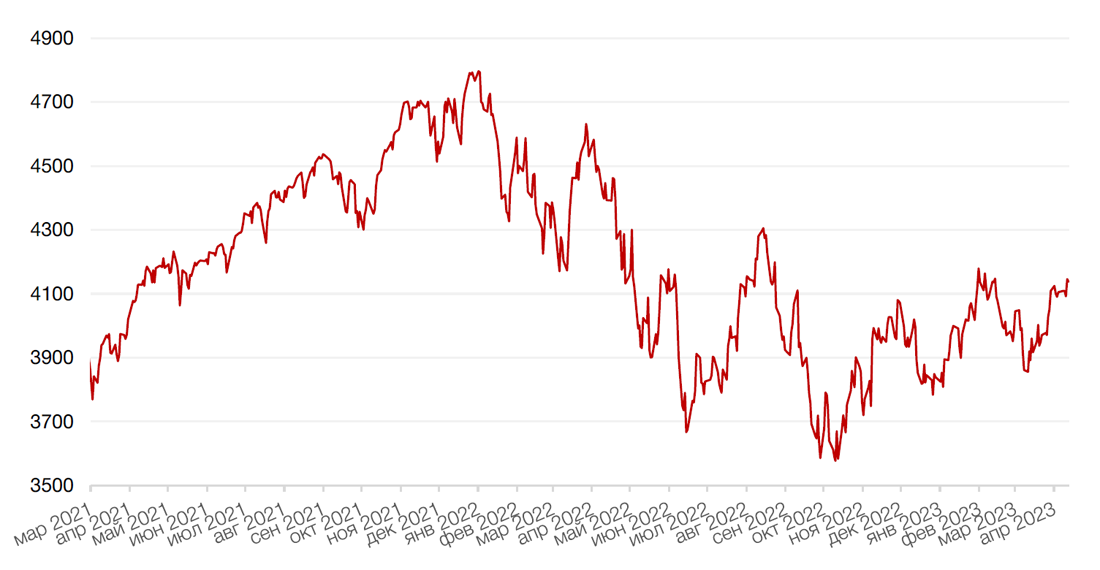

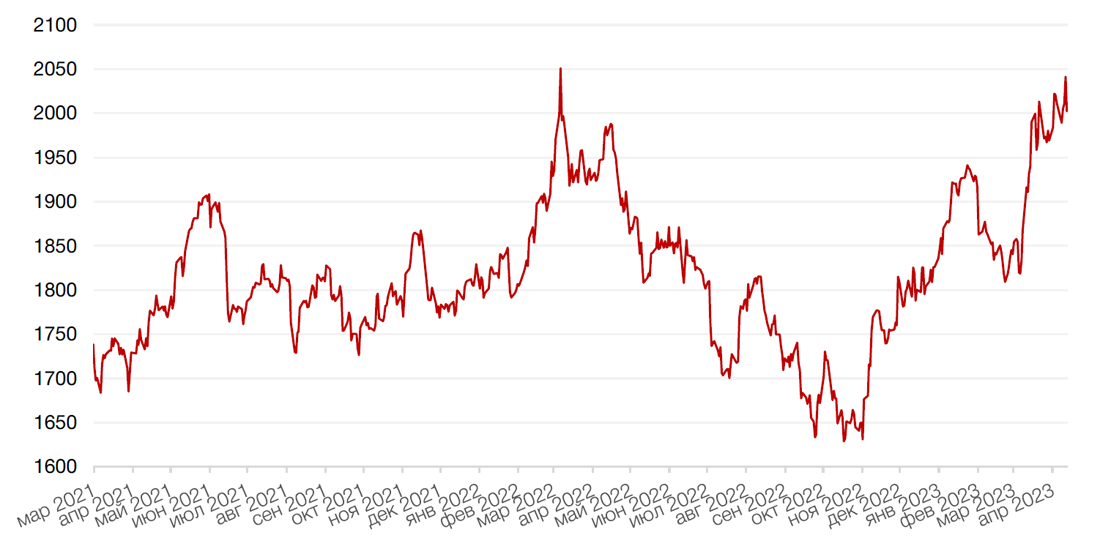

По итогам прошедшей недели большинство основных американских индексов закрылись небольшим ростом после того, как разочаровавшие данные по розничным продажам в США за март компенсировали ажиотаж вокруг первоначальных корпоративных отчетов крупных банков, которые оказались значительно лучше ожиданий инвесторов. Так, индекс S&P 500 вырос за неделю на 0,8%, а Nasdaq Composite закрылся повышением на 0,3%. Индекс наиболее капитализированных компаний Dow Jones Industrial Average закрыл неделю незначительным снижением (- 0,3%).

Основным событием прошедшей недели стал выход мартовских данных по инфляции, которые указали на замедление темпов роста потребительских цен, что, в свою очередь, указывает на то, что американская экономика продолжает замедляться, а вероятность «паузы ФРС» вместе с этим растет. На этом фоне ждем более низкие доходности и, возможно, более низкие ставки уже в этом году. Изменение индекса CPI за март составило 5% год к году, против 6% месяцем ранее. Снижение оказалось большим, чем прогнозировали (ждали 5,1%). В то же время базовая инфляция (за исключением цен на продукты питания и энергетику) вышла на уровне 5,6% против 5,5% месяцем ранее и соответствовала прогнозам: незначительному росту базовой инфляции способствовал рост цен на жилье. Вышедшая макростатистика привела к некоторым изменениям ожиданий участников рынка по ставкам: сейчас участники рынка фьючерсов на ставки «прайсят» вероятность еще одного повышения. Так эффективная ставка сейчас составляет 4,83%, и участники рынка фьючерсов вменяют 75% вероятность что эффективная ставка в мае вырастет (хоть и незначительно) до 5,016%. Также стоит отметить, что члены комитета ФРС по открытым рынкам сейчас расходятся во мнениях касательно дальнейшего курса монетарной политики. Однако, при прочих равных, даже еще 1 незначительное повышение ставки в мае не сможет нивелировать ожидаемое далее смягчение монетарной политики. Так, участники рынка фьючерсов ждут снижения американских ставок уже к концу лета этого года.

Между тем, объем розничных продаж в США упал на 1% в марте по сравнению с предыдущим месяцем и составил $691,7 млрд, как сообщило Бюро переписи населения в отчете, опубликованном в пятницу. А цены производителей в США с учетом сезонной корректировки в марте снизились на 0,5% по данным Бюро статистики труда. Без корректировки показатель вырос на 2,7% в годовом сопоставлении. Индекс цен производителей (ИЦП) без учета продуктов питания, энергии и услуг торговли вырос на 0,1% в месячном исчислении и на 3,6% в годовом.

На корпоративном фронте инвесторы пристально следили за началом сезона отчетности за 1 кв. 2023 г., традиционно открывшимся отчетностью крупнейших банков. В первых результатах банковских доходов после краха Silicon Valley Bank и Signature Bank в прошлом месяце J.P. Morgan Chase сообщил о рекордных квартальных доходах, которые легко превзошли оценки аналитиков, подняв акции на 7,5%, в то время как банки Citigroup и Wells Fargo также превзошли ожидания, и из акции выросли на 4,8% и -0,1% соответственно.

В свою очередь, большинство европейских фондовых индексов завершили неделю неплохим ростом, частично благодаря акциям LVMH, достигшим рекордного уровня после того, как компания сообщила о быстром росте продаж в Китае в первом квартале 2023 г. Так, европейский индекс STOXX 600 закрыл неделю ростом на 1,7%, немецкий DAX закрылся с повышением на 1,3%, французский индекс CAC40 закрыл неделю ростом на 2,7%, а британский FTSE 100 закрылся с повышением на 1,7%.

На текущей неделе инвесторы будут пристально следить за данными по инфляции в еврозоне и новыми отчетами по экономической активности в США, Великобритании и еврозоне (в среду и в пятницу соответственно). Кроме того, в Китае во вторник выйдет блок макроэкономических данных, в том числе по ВВП за 1 кв. 2023 г. и объему розничных продаж. На корпоративной арене инвесторы продолжат следить за сезоном отчетностей – данные за 1 кв. представят Bank of America, Goldman Sachs, Morgan Stanley и другие.

Динамика индекса S&P 500

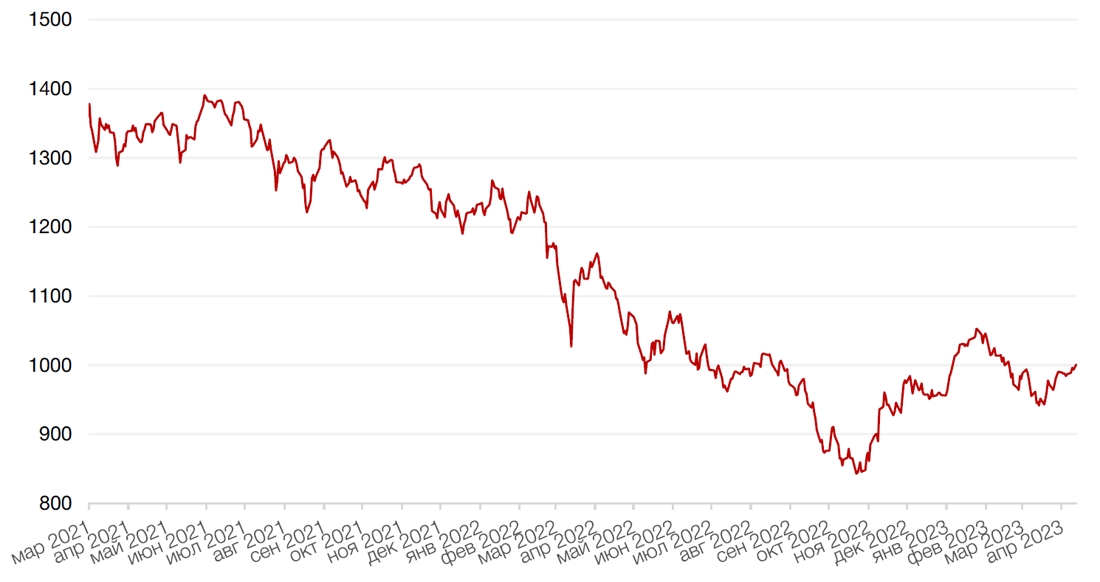

Динамика индекса MSCI EM

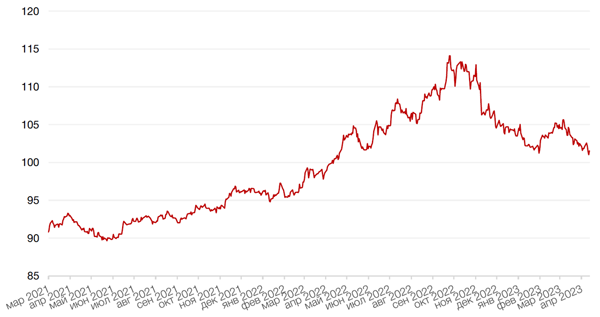

Валютные и товарные рынки

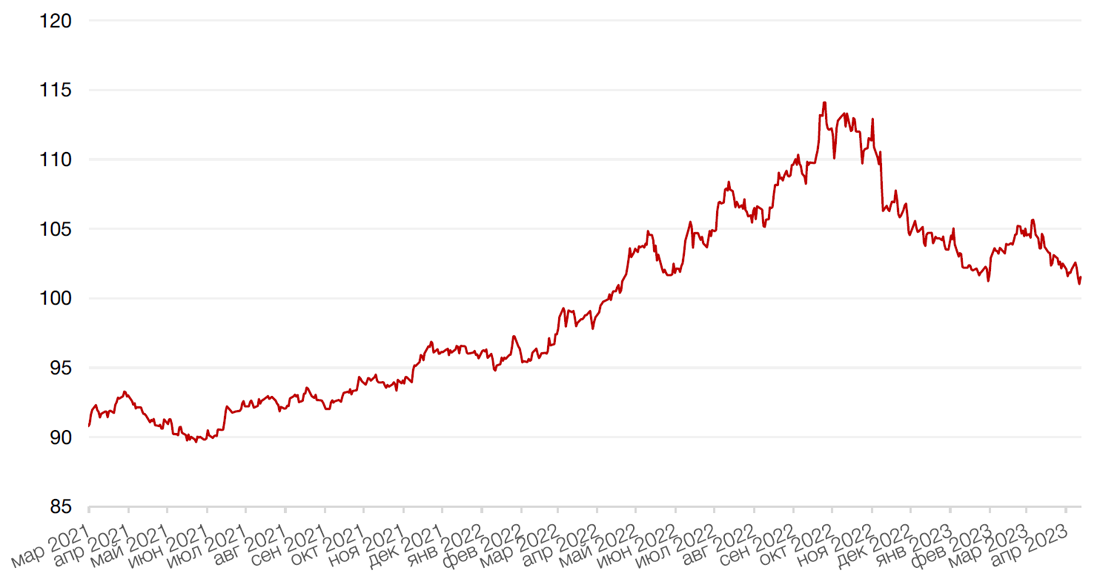

Доллар США завершил прошедшую неделю падением на 0,4% по отношению к 6 ведущим валютам, продолжая держаться около 2-месячного минимума после выхода данных по потребительской инфляции в США, усиливших вероятность того, что Федеральная резервная система может вскоре закончить ужесточение своей монетарной политики.

Евро вырос к доллару на 0,9%, достигнув 2,5-месячного максимума, на фоне укрепления ожиданий того, что еврозону еще ждет как минимум три повышения ставки в отличие от США, где рост ставок вскоре может остановиться.

Курс биткоина вырос на 9,2% на минувшей неделе, приблизившись к отметке в $31 тыс. за монету впервые с начала июня 2022 г. на фоне выхода хороших данных по инфляции в США, усиливших ожидания инвесторов относительно дальнейшего смягчения монетарной политики ФРС.

Рубль на прошлой неделе ослаб к доллару на 0,8% и на 2,2% к евро. После того, как ЦБР и Минфин выступили с заявлениями о том, что недавняя сделка Shell по продаже доли в проекте Сахалин-2 Новатэку и последующему выводу средств не могла оказать влияния на рынок, газете Ведомости стало известно, что монетарные власти РФ разрабатывают меры по снижению влияния на валютный курс операций, осуществляемых в ходе крупных сделок по выкупу бизнеса уходящих из страны иностранных компаний. В частности, как пишут Ведомости, обсуждается введение лимита на закупку иностранной валюты для таких операций. Мы по-прежнему считаем, что после стабилизации на текущих уровнях у рубля есть все шансы укрепиться до отметок около 76 руб. за $1 на фоне роста нефтяных цен и прохождения минимальных отметок по сальдо счета текущих операций и бюджетному дефициту в этом году.

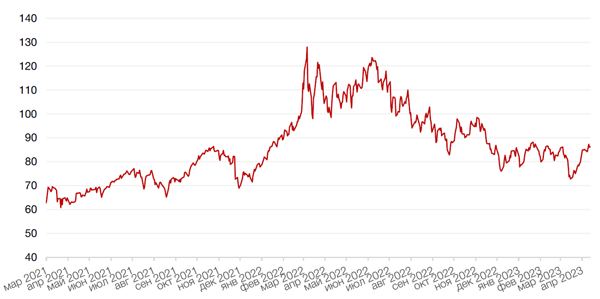

Динамика индекса доллара США

Динамика пары RUB/USD

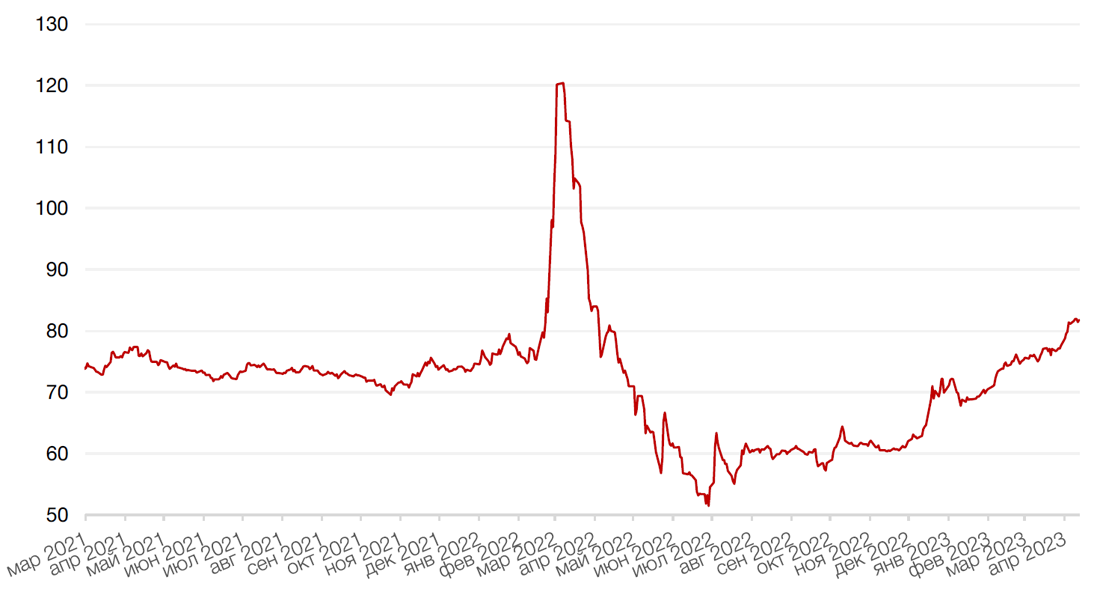

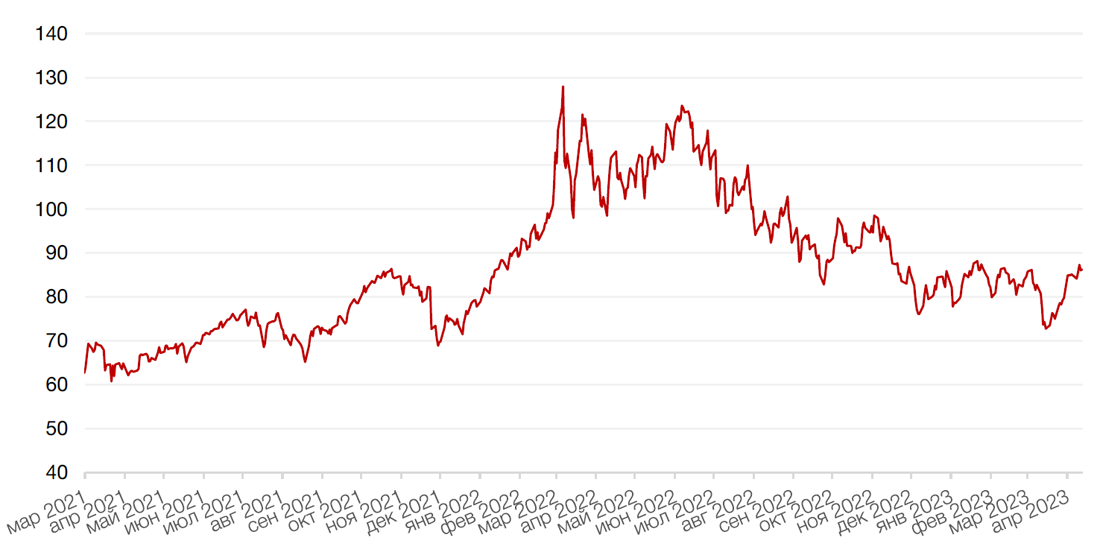

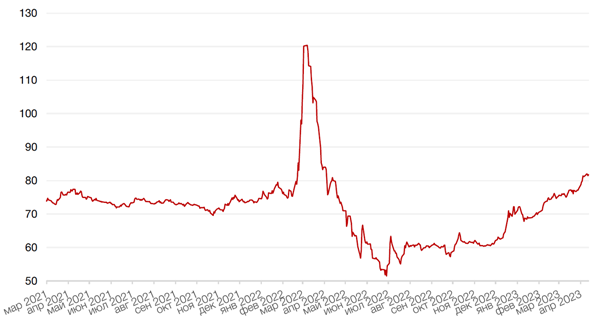

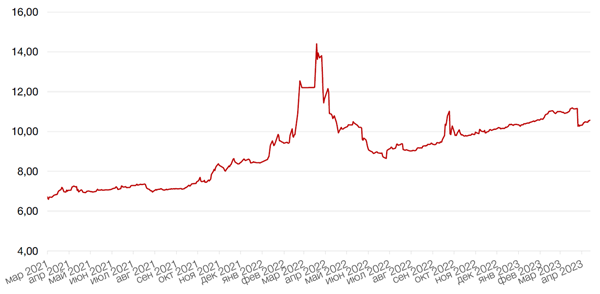

Цены на нефть сорта Brent на минувшей неделе выросли на 1,4% до отметки чуть выше $86 за баррель, поскольку признаки растущего спроса в Китае помогли рынку проигнорировать предупреждение ОПЕК о потенциальных проблемах. Импорт нефти в Китай в марте подскочил более чем на 22% до самого высокого уровня с июня 2020 г. так как нефтеперерабатывающие заводы страны нарастили производство для удовлетворения экспортного спроса на топливо, а местное потребление выросло после снятия большинства ограничений, направленных на борьбу с нефтяной зависимостью. Поддержку нефтяным котировкам также оказали новости о сокращении предложения и ослаблении доллара США. Стоит отметить, что организация стран-экспортеров нефти ОПЕК+ предупредила о потенциальных проблемах. Так, по оценке картеля ОПЕК+ несмотря на то, что в преддверии лета ожидается улучшение спроса на энергоносители, запасы все еще остаются на высоком уровне. Также картель заявил об усилении опасений возможной рецессии и роста процентной ставки, что может подорвать спрос на топливо.

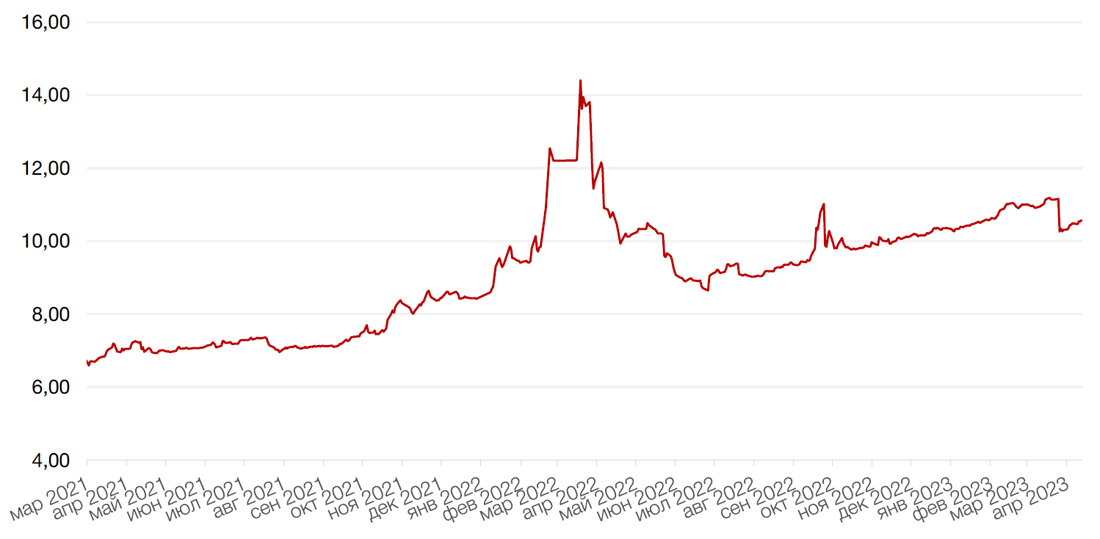

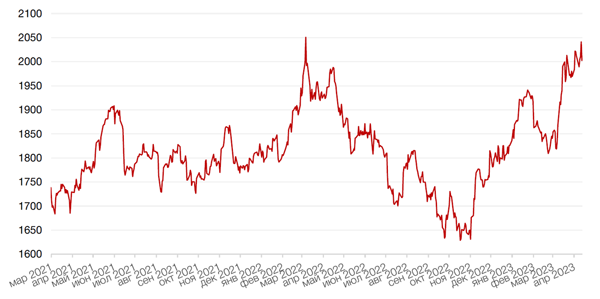

Цены на золото на прошлой неделе упали на 0,5% и закрылись на отметке $2002,20 за тройскую унцию на фоне роста рисковых активов.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

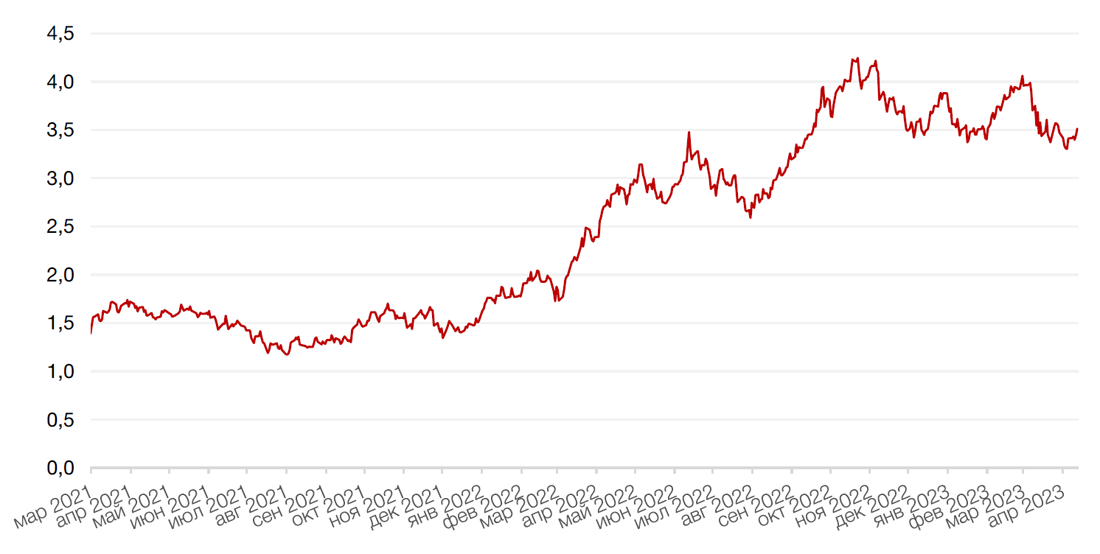

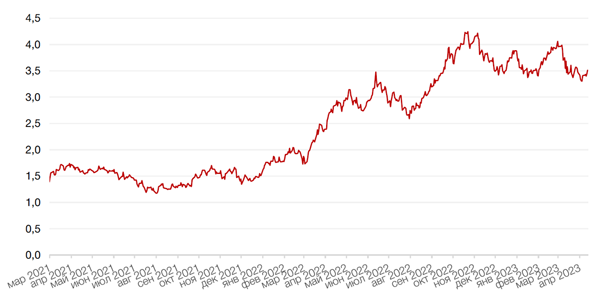

Доходности казначейских облигаций США выросли на прошлой неделе, поскольку инвесторы оценивали свежие данные по потребительской инфляции, росту цен производителей и розничным продажам. Спред между краткосрочными и долгосрочными облигациями оставался отрицательным. Доходность двухлетних бумаг выросла на 11 б. п. до 4,10%, а десятилетних — на 10 б. п. до 3,52%. На этой неделе инвесторы станут следить за данными по инфляции в еврозоне и экономической активности в США, Великобритании и Еврозоне (в среду и в пятницу соответственно). Кроме того, в Китае во вторник выйдет блок макроэкономических данных, в том числе по ВВП в 1К23 и объему розничных продаж.

На рынке рублевого долга доходности коротких и среднесрочных облигаций на прошлой неделе продолжили падение. Бумаги с погашением в срок менее пяти лет показали снижение доходностей в среднем на 13 б. п. до 7,1–9,7% годовых. Более длинные выпуски выросли в доходности на 5-8 б.п. до 10,5-10,85%. В отсутствие более значимых событий на этой неделе в центре внимания окажутся аукционы по размещению ОФЗ и данные по недельной инфляции. Весьма вероятно, что тенденция к снижению доходностей в коротких бумагах сохранится, а в длинных выпусках уровни останутся прежними.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

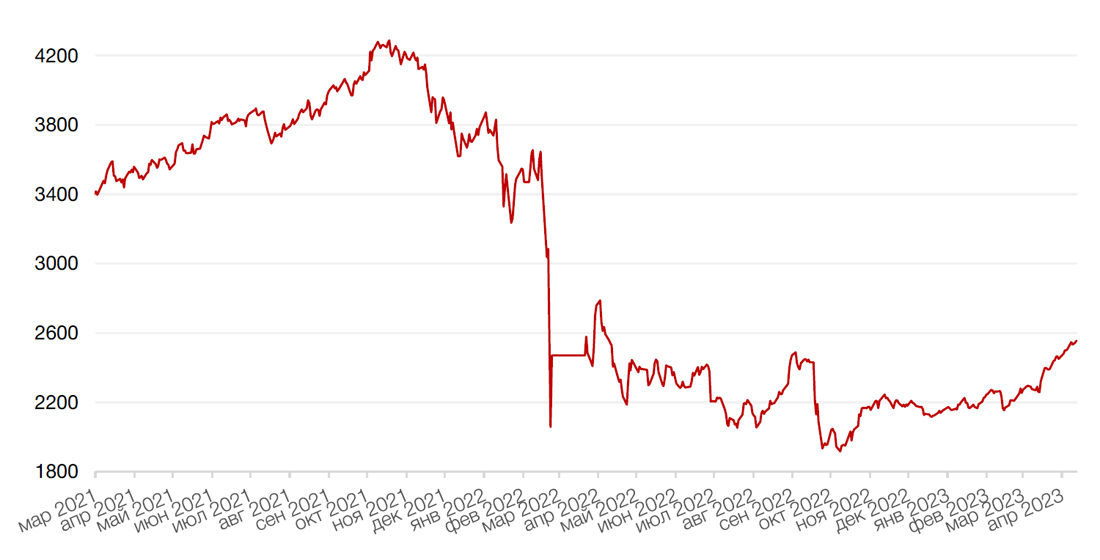

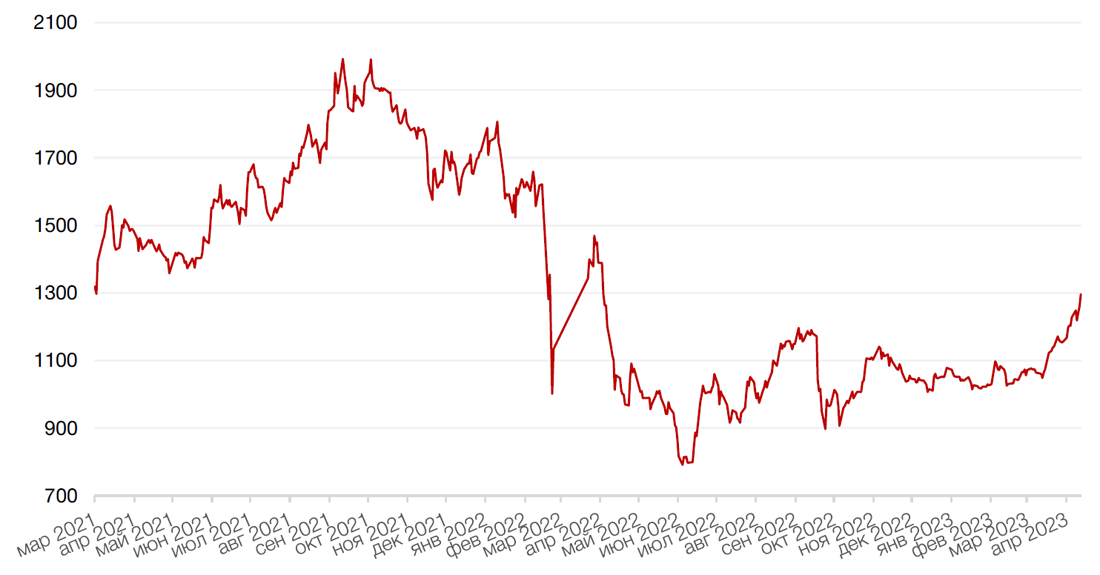

Российский фондовый рынок

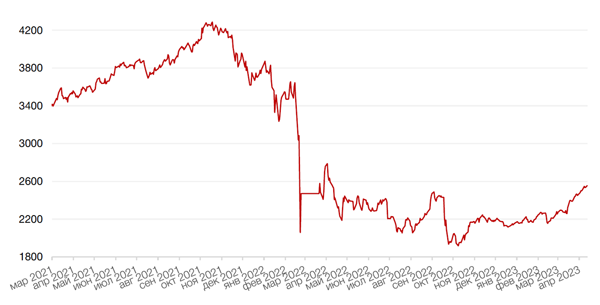

Российские акции после небольшой передышки продолжили рост. Индекс Мосбиржи укрепился за неделю на 1,9% и стабилизировался выше уровня 2500 п. Индекс РТС подрос на 0,8%, но пока не может преодолеть планку в 1000 п. из-за слабости рубля.

Акции Сбербанка упорно продолжают двигаться вверх на ожиданиях того, что 21 апреля собрание акционеров утвердит рекордные дивиденды за 2022 г. Кроме того, инвесторов порадовали итоги 1 кв. 2023 по РСБУ, согласно которым прибыль составила 352 млрд. руб., что при экстраполяции результата на год приближает банк к результату рекордного 2021 г. На прошлой неделе бумаги Сбера прибавили 2,5%, а в начале текущей недели растут еще на 3,3%, приближаясь к отметке 230 руб.

В числе лидеров роста на минувшей недели были представители нефтегазового сектора, которые вместе с другими экспортёрами является бенефициарами слабого рубля.

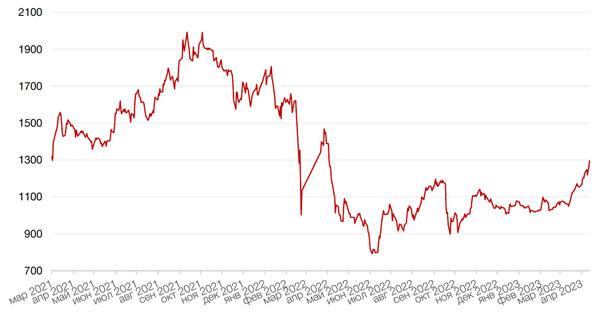

Акции Новатэка подскочили на 5,5% на высоких операционных результатах за 1 кв. 2023 г., а также на новостях о том, что компании достанется доля Shell (27,5%) в проекте Сахалин – 2 по достаточно привлекательной цене - $450 за тонну СПГ.

Ожидания дивидендов подталкивали вверх и акции Газпрома (+3,7%).

Уверенно чувствуют себя бумаги золотодобытчиков – Полиметалл (+15,2%) и Полюс (+2,44%), а также угольных компаний – Мечел (+12,8%) и Распадская (+1,8%).

Вероятно, на текущей неделе индекс Мосбиржи будет штурмовать уровень 2600 п. От успешности прохождения этой отметки будет зависеть дальнейшая динамика – все-таки рынок растет без перерыва уже много недель.

Динамика индекса Мосбиржи

Динамика стоимости акций ОАО НОВАТЭК (NVTK)

Календарь инвестора

Понедельник, 17 апреля 2023 г.

ЕВРОЗОНА - Индекс потребительских цен в Италии (март)

Вторник, 18 апреля 2023 г.

КИТАЙ - ВВП Китая YTD (1 кв.)

КИТАЙ - Объем промышленного производства в Китае YTD (март)

КИТАЙ - Уровень безработицы в Китае (март)

КИТАЙ - Пресс-конференция НБС

ЕВРОЗОНА - Сальдо торгового баланса (февраль)

США - Объём строительства новых домов (март)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 19 апреля 2023 г.

ЯПОНИЯ - Объём промышленного производства (февраль)

ЕВРОЗОНА - Индекс потребительских цен (март)

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

США - «Бежевая книга» ФРС

Четверг, 20 апреля 2023 г.

ЯПОНИЯ - Сальдо торгового баланса (март)

ГЕРМАНИЯ - Индекс цен производителей (PPI) (март)

ЕВРОЗОНА - Сальдо торгового баланса (февраль)

РОССИЯ - Международные резервы Центрального банка (USD)

Пятница, 21 апреля 2023 г.

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) (апрель)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг (апрель)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг (апрель)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (апрель)

ЕВРОЗОНА - Индекс деловой активности в секторе услуг (апрель)

США - Индекс деловой активности в производственном секторе (PMI) (апрель)

США - Композитный индекс деловой активности (PMI) от S&P Global (апрель)

США - Индекс деловой активности (PMI) в секторе услуг (апрель)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)