Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

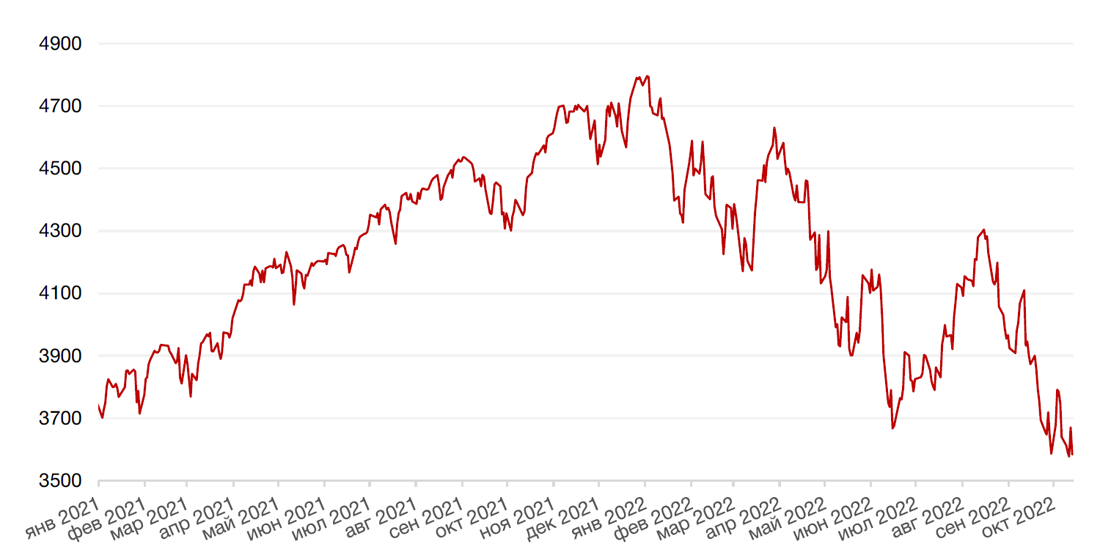

Американские фондовые индексы завершили неделю разнонаправленно, поскольку новые негативные данные по инфляции в США вызвали резкие колебания на рынках ввиду корректировки ожиданий инвесторов относительно предстоящего повышения процентных ставок. Помимо этого, инвесторы оценивали отчетности крупнейших банков, которые, преимущественно, оказались лучше ожиданий рынка. На этом фоне S&P 500 закрыл неделю понижением на 1,6%, Nasdaq Composite упал на 3,1%, а Dow Jones Industrial Average подрос на 1,2%.

Основным событием прошедшей недели стал выход обновленных данных по индексу потребительских цен (СPI) за сентябрь – показателю инфляции, на который опирается ФРС для определения дальнейшей монетарной политики. Так, инфляция в сентябре в США замедлилась до 8,2% в годовом выражении с 8,3% в августе, однако фактические цифры оказались выше ожиданий экономистов - на уровне 8,1%. Месячная инфляция также разочаровала инвесторов, указав на рост в 0,4% против ожидаемых 0,2%. Базовая инфляция (Core CPI), которая не учитывает крайне волатильные цены на продукты питания и энергоносители, в сентябре показала рост на 6,6% в годовом выражении, вновь установив 40-летний максимум. На негативных данных по инфляции основные американские индексы снизились примерно на 3% в начале дня публикации, но в итоге закрыли день ростом на 2%. Судя по информации с торговых десков крупных инвестиционных банков, участники торгов активно хеджировались перед выходом CPI, а после выхода негативной макростатистики закрывали хеджирующие позиции, откупая американские акции, что и привело к росту фондового рынка в течение дня.

Стоит отметить, что после выхода сильных данных по рынку труда на прошедшей неделе и текущих данных по инфляции, рынок уже не сомневается, что ФРС повысит ставку на 75 б.п. (до 3,75—4,00%) на заседании 2 ноября.

На корпоративной арене в центре внимания инвесторов на прошедшей неделе было начало сезона отчетностей за 3 кв. 2022 г, который традиционно открыл банковский сектор. Отчетности крупнейших банков, преимущественно, оказались лучше ожиданий рынка. Так, акции JP Morgan выросли на 4,9% за неделю, поскольку прибыль банка на акцию составила $3,12, что на $0,23 выше ожиданий аналитиков, а выручка достигла $32,72 млрд – на $840 млн выше консенсус-прогнозов. Акции Wells Fargo выросли на 3,3% за неделю после того, как отчет о скорректированной прибыли банка оказался на 20% выше ожиданий аналитиков, благодаря быстрому росту чистой процентной маржи до 2,83% (против 2,39% во 2кв.22г.) и увеличению кредитного портфеля на 10%. Акции Сitigroup также выросли на 2,5% за неделю, поскольку прибыль на акцию компании составила $1,50, что выше ожиданий аналитиков ($1,48), а выручка достигла $18,5 млрд против консенсус-прогнозов в $18,35 млрд. Одним из исключений стали акции Morgan Stanley, которые подешевели на 4,6% за неделю после того, как отчет за 3 кв. 2022 г. показал снижение прибыли на акцию на 26% г/г до $1,53 против прогнозов в $1,55. Выручка компании также оказалась на $320 млн. ниже ожиданий инвесторов и составила $12,99 млрд.

В свою очередь, большинство европейских фондовых индексов также завершили неделю разнонаправленно, несмотря на опубликованные накануне данные о сохранении высокой инфляции в США. На этом фоне европейский индекс STOXX 600 закрыл неделю падением на 0,1%, немецкий DAX закрылся с повышением на 1,3%, французский индекс CAC40 вырос на 1,1%, а британский FTSE 100 подешевел на 1,9%.

На этой неделе на макроэкономическом фронте ожидается выход обновленных данных по рынку жилья в США и публикация «Бежевой книги» ФРС. Инвесторы также продолжат следить за выступлениями представителей ФРС и продолжением сезона отчетностей за 3 кв. 2022 г., который, вероятно, будет задавать дальнейшие настроения на рынках. На этой неделе будут представлены отчеты по секторам во главе с такими компаниями как Bank of America, Johnson & Johnson, Netflix и Procter & Gamble. Геополитические риски по-прежнему остаются на повестке дня.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

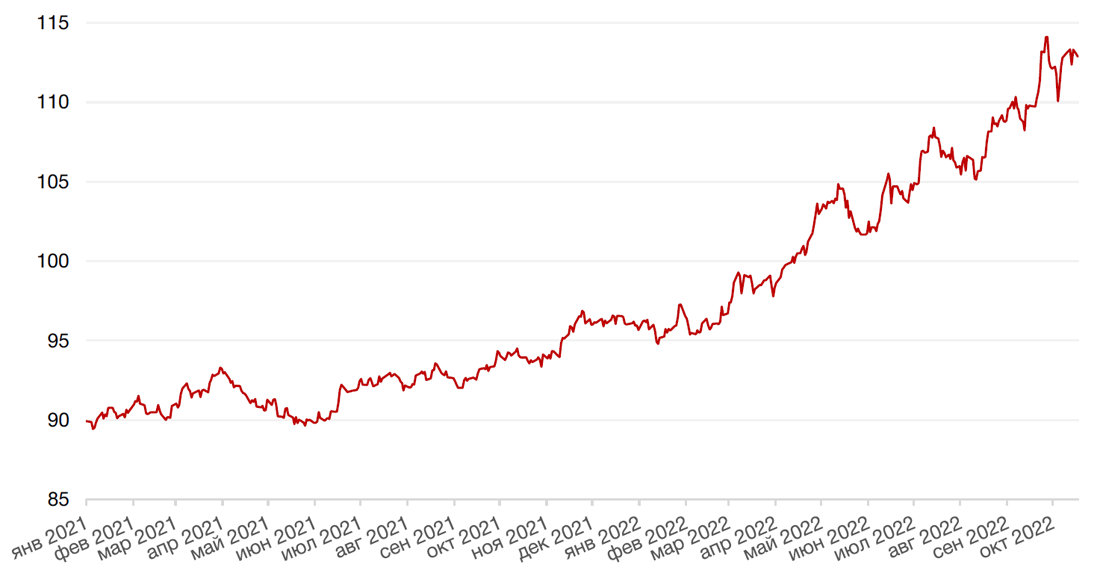

Доллар США завершил неделю ростом на 0,5% по отношению к 6 ведущим валютам после того, как опубликованные на прошлой неделе данные по инфляции в США укрепили ожидания в отношении еще одного резкого повышения ставки на следующем заседании ФРС в начале ноября.

Евро подешевел к доллару США на 0,2%, после того, как в сентябре индекс оптовых цен в Германии резко вырос, увеличившись на 19,9% в годовом исчислении и на 1,6% м./м., что было вызвано, главным образом, ростом затрат на энергоносители и продукты питания.

В свою очередь, фунт стерлингов вырос на 0,8% по отношению к доллару США на фоне заявления нового главы британского Министерства финансов о том, что озвученные Лиз Трасс планы по снижению налогов и росту субсидий не будут осуществлены. Ожидается, что это позволит британским властям сэкономить 32 млрд фунтов.

Курс биткоина на минувшей неделе упал на 1,8% до отметки в $19181,80 за монету на фоне выхода более высокой, чем ожидалось, инфляции в США.

Курс рубля по итогам недели ослаб к доллару и евро на 1,8% и 0,3% соответственно на сохранении геополитических рисков, связанных с эскалацией ситуации в Украине, потенциальными санкциями и продолжением мобилизации в РФ. Однако постепенно импульс в долларе начал затухать по мере того, как тренд на закрытие коротких позиций после ослабления рисков санкций против НКЦ себя исчерпал. Кроме того, влияние на рынок могло оказать начало налогового периода, которое, обычно, требует увеличенных продаж валютной выручки. В ноябре, однако, мы вновь можем увидеть попытку «быков» по доллару усилить давление на рубль. Поддержку такому тренду могут оказать фундаментальные факторы – снижение экспортной выручки России, в том числе из-за санкционных ограничений, а также постепенное, хоть и медленное, увеличение импорта.

Между тем, по заявлениям главы Минэкономразвития РФ Максима Решетникова, прозвучавшим на заседании комитета Госдумы по бюджету и налогам, курс рубля в ближайшие годы будет постепенно ослабляться и к 2025 г. прогнозируется на уровне 72 рублей за доллар США. В макропрогнозе заложено постепенное ослабление рубля с 68 руб. в 2022 г. до 72 руб. за доллар в 2025 г., сказал Решетников. Инфляция по итогам 2022 г. составит 12,4%, сказал Решетников. В 2023 г. инфляция составит 5,5%, а затем выйдет на целевой уровень в 4%. Согласно тому же прогнозу, ВВП по итогам года снизится на 2,9%, в 2023 г. — на 0,8%, а в 2024–25 гг. показатель перейдет к росту 2,6% в год.

Между тем, Минфин РФ до конца текущего года планирует направить часть средств Фонда национального благосостояния (ФНБ) на финансирование расходов госбюджета. Ранее сообщалось, что обеспечение сбалансированности бюджета потребует выделения из ФНБ в 2023 г. 2,9 трлн руб. и 1,3 трлн руб. в 2024 г. По данным Минфина, объем средств ФНБ на 1 октября составил 10,79 трлн руб. или 8,1% ВВП, что эквивалентно $187 млрд.

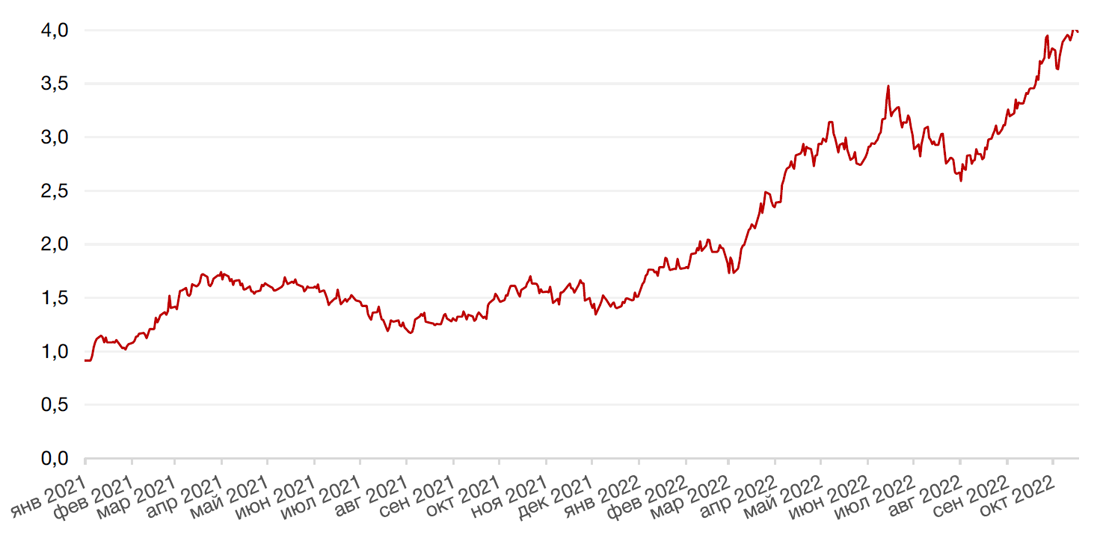

Динамика индекса доллара США

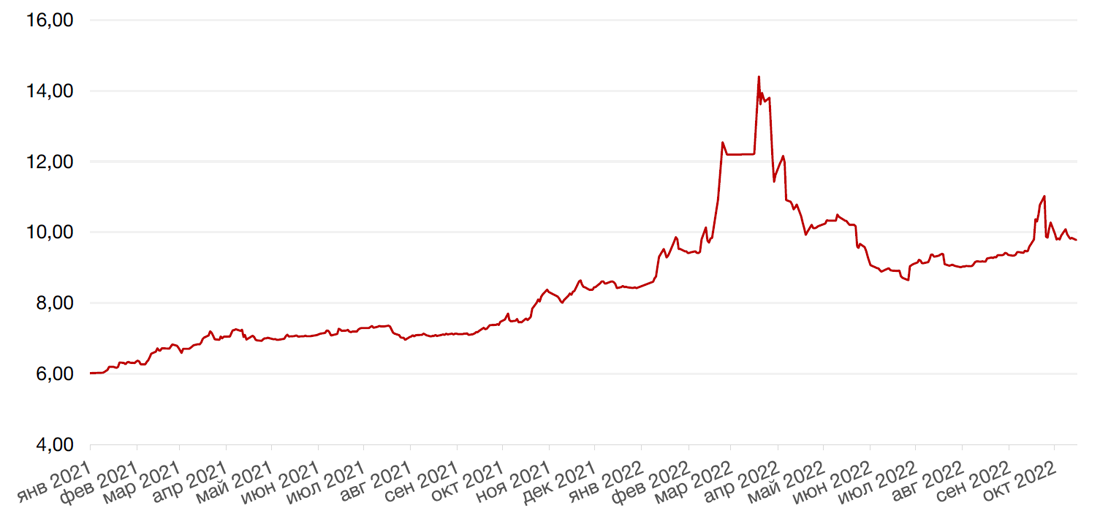

Динамика пары RUB/USD

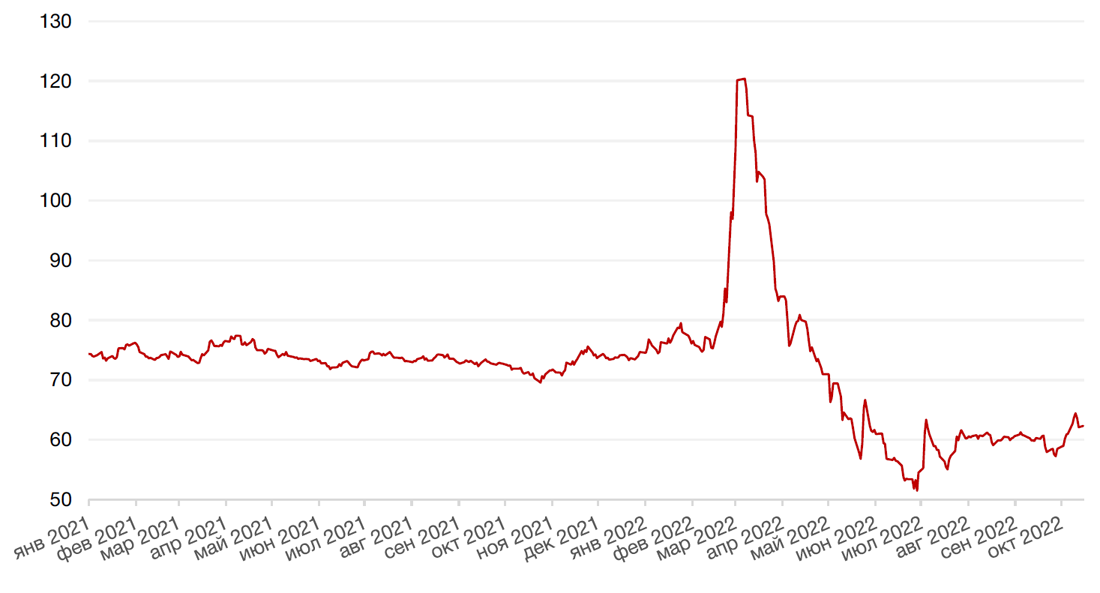

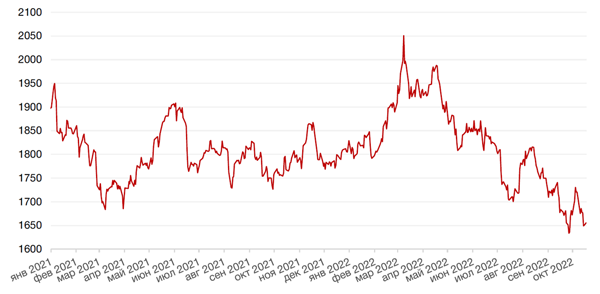

Цены на нефть сорта Brent на минувшей неделе упали на 6,4% на фоне беспокойства инвесторов по поводу перспектив глобального спроса. Давление на рынок оказывают растущие ожидания, что ужесточение денежно-кредитной политики ФРС приведет к спаду в американской экономике и ослаблению спроса на энергоносители. Кроме того, в ближайшее время рынок не ожидает роста спроса на энергоносители со стороны Китая, являющегося одним из крупнейших потребителей нефти в мире, поскольку власти страны вновь ужесточили антиковидную политику в начале недели в преддверии XX съезда Коммунистической партии Китая, который начался в минувшие выходные.

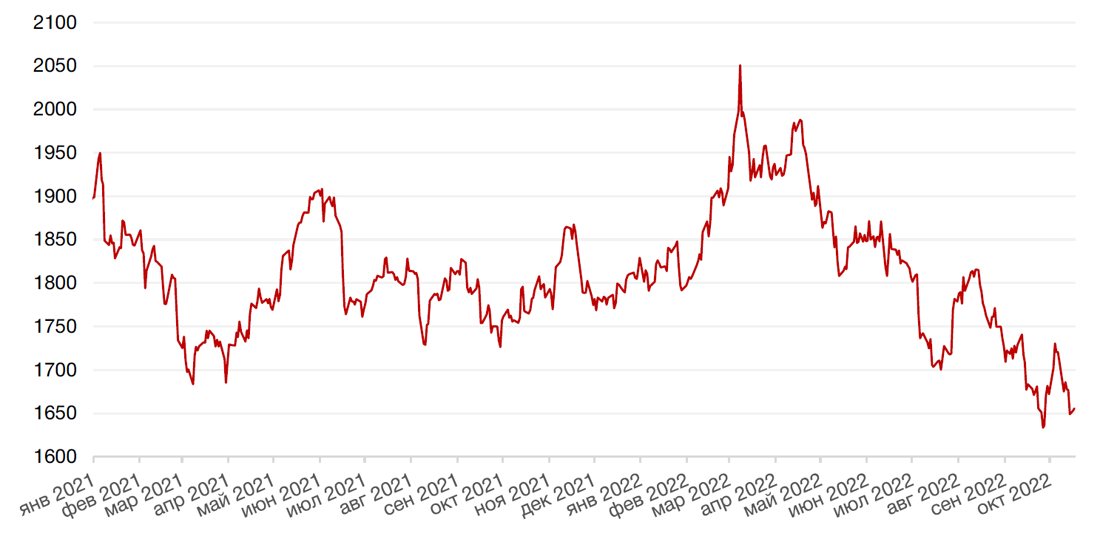

Цены на золото на прошлой неделе упали на 3,5% и закрылись на отметке $1648,90 за тройскую унцию на фоне очередного укрепления курса доллара после выхода сентябрьских данных по инфляции в США.

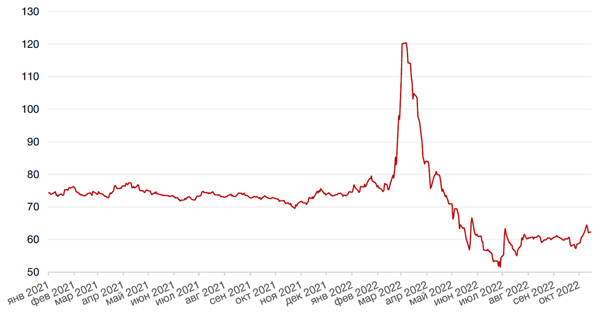

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

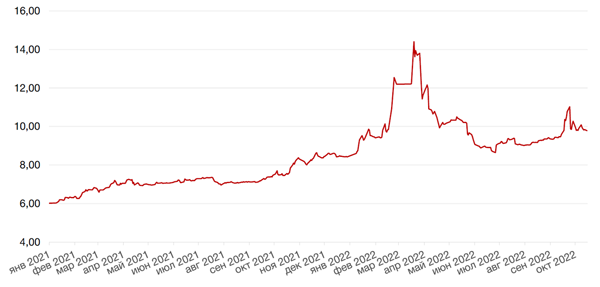

По итогам прошедшей недели доходности казначейских облигаций США поднялись до своих многолетних максимумов: доходность 2-летних казначейских облигаций выросла на 18 б.п. до 4,5% годовых, а 10-х летних казначейских облигаций - прибавила 14 б. п. и достигла 4,02% на закрытии в пятницу. Спред между краткосрочными и долгосрочными облигациями остается отрицательным, что продолжает указывать на усиление опасений инвесторов относительно дальнейшего ужесточения денежно-кредитной политики ФРС и рецессии, в частности, после выхода обновленных сильных данных по рынку труда на прошедшей неделе и сохраняющейся высокой инфляции.

На рынке рублевого долга на прошлой неделе сохранялись позитивные настроения, что особенно было заметно в среднесрочных и долгосрочных бумагах. Доходности в этих сегментах кривой опустились на 7-30 б. п. до уровней чуть ниже отметки 10% годовых на участке от пяти до десяти лет и до 10–10,1% по бумагам с более долгим сроком погашения. Короткие бумаги остались на уровнях прежней недели и торговались в районе 7,5–8,5% годовых. Аукционы Минфина по-прежнему не проводятся ввиду сохранения доходностей на повышенных уровнях.

Между тем, корпоративные заёмщики валютного долга продолжают выпускать так называемые замещающие облигации в рублях, которые позволяют кредиторам-резидентам получить доступ к заблокированным в результате санкций средствам. Так, на прошлой неделе книги заявок по замещающим бондам открыли компании Лукойл, Металлоинвест, Совкомфлот.

На предстоящей неделе основное внимание инвесторов будет направлено на геополитические новости. Помимо этого, традиционно интересными окажутся данные по недельной инфляции. Инфляция, инфляционные ожидания и уровень ставок на рынке – факторы, которыми, по словам зампреда ЦБ Заботкина, будет руководствоваться регулятор при принятии решения о ставке 28 октября.

Некоторую поддержку рынку облигаций, помимо ограниченного предложения, могут оказать выплаты в счет купонов, погашений и дивидендов, которые могут вернуться на рынок.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

По итогам прошедшей волатильной недели российские фондовые индексы закрылись разнонаправленно. Индекс РТС потерял за 5 торговых дней 1,4% на фоне ослабления рубля, а индексу Мосбиржи удалось закрыться незначительным ростом на 0,4%. Закрытие состоялось на отметке 1950,98 п.

Рынок демонстрировал значительные колебания в течение недели, находясь под влиянием разновекторных факторов. С одной стороны, негативный внешний фон, снижение цен на нефть, с другой – постепенное угасание резкой реакции на возросшие неделей ранее геополитические риски и отсутствие дополнительных негативных новостей и санкций.

Опережающие результаты на прошлой неделе показали акции секторов, ориентированных на внутренний рынок, во главе с представителями потребительского сектора Fix Price (+12%) и X5 (+10%), а также, что было достаточно ново, электроэнергетического сектора ОГК-2 (+12%), Enel (+11), Интер РАО (+5%).

X5 первой среди ритейлеров опубликовала операционные результаты за 3 кв. 2022 г. Чистая выручка компании выросла на 19,5% до 105,4 млрд руб., выручка цифровых бизнесов повысилась на 38,4% до 14,7 млрд руб., а выручка дисконт-сети Чижик взлетела в 13 раз до 9,7 млрд руб. При этом сопоставимые продажи группы увеличились за квартал на 12,4% г/г. благодаря росту среднего чека на 8,2% г/г и трафика на 3,9% г/г. Позитивный отчет может поддержать котировки, но позже не исключаем коррекцию.

Достаточно позитивные операционные результаты представила в начале текущей недели и металлургическая компания НЛМК (+8%), отчитавшаяся о росте объемов продаж за квартал и за 9 мес. благодаря реализации накопленных в 1 кв. 2022 г. запасов. В условиях жестких санкций против металлургов и сильного рубля рентабельность компании может значительно снизиться, но металлургические компании, как и многие другие российские компании, не публикуют пока своих финансовых результатов. Тем не менее, обращаем внимание, что акции НЛМК достигли своего долгосрочного уровня поддержки, что может служить сигналом для начала формирования долгосрочных позиций.

В нефтегазовом секторе результаты недели были скромнее, но все же лучше, чем по широкому рынку. Акции наших фаворитов в секторе – Лукойла и Новатэка - прибавили за неделю 4% и 5% соответственно.

Акции Газпрома снизились на 21% после дивидендной отсечки. Между тем, в начале недели стало известно, что Еврокомиссия разрабатывает механизм динамического ценообразования на хабе TTF, котировки которого выступают ориентиром для всего газового рынка ЕС. Также в составе проекта будет разработан пакет мер, включающий временный механизм ограничения внутридневных скачков цен. По мнению составителей, это поможет снизить волатильность и ограничить спекуляции, которые могут привести к затруднениям с поставками природного газа в некоторые государства. Предполагается, что предложенный механизм будет действовать временно, пока не будет создан новый газовый эталон для поставок СПГ, доля которых в энергобалансе ЕС за 2022 г. существенно выросла, а доля российского трубопроводного газа упала с 40% до 7%. Разработку нового механизма лидеры ЕС обсудят на саммите 20–21 октября в Брюсселе. Напомним, что в течение 3 кв. 2022 г. колебания цен на газ происходили в диапазоне от $3600 до $1600 за тыс. куб. м.

В начале недели рынок демонстрирует стремление скорректироваться вверх на некотором геополитическом затишье. Не исключаем, что индекс Мосбиржи сделает попытку «прогуляться» к уровню 2050 п. Однако уверенности в силе восходящего тренда по-прежнему нет.

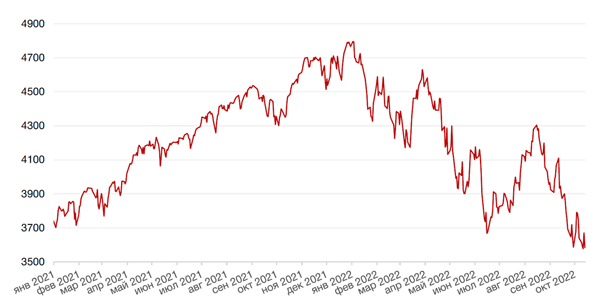

Динамика индекса Мосбиржи

Динамика стоимости акций OGKB, руб.

Календарь инвестора

Понедельник, 17 октября 2022 г.

ЯПОНИЯ - Объём промышленного производства (август)

ЕВРОЗОНА - Индекс потребительских цен в Италии (сентябрь)

США - Отчет об исполнении федерального бюджета США

Вторник, 18 октября 2022 г.

КИТАЙ - ВВП (3 кв.)

КИТАЙ - Уровень безработицы в Китае

КИТАЙ - Пресс-конференция НБС

КИТАЙ - Сальдо торгового баланса (USD) (сентябрь)

ЕВРОЗОНА - Индекс экономических настроений ZEW в Германии (октябрь)

США - Объём промышленного производства (сентябрь)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 19 октября 2022 г.

ЕВРОЗОНА - Индекс потребительских цен (сентябрь)

США - Число выданных разрешений на строительство (сентябрь)

США - Объём строительства новых домов (сентябрь)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

США - «Бежевая книга» ФРС

Четверг, 20 октября 2022 г.

ЯПОНИЯ - Сальдо торгового баланса с учетом сезонных колебаний

КИТАЙ - Базовая кредитная ставка НБК

ЕВРОЗОНА - Саммит лидеров ЕС

США - Число первичных заявок на получение пособий по безработице

США - Индекс производственной активности от ФРБ Филадельфии (октябрь)

РОССИЯ - Международные резервы Центрального банка (USD)

США - Продажи на вторичном рынке жилья (сентябрь)

Пятница, 21 октября 2022 г.

ЕВРОЗОНА - Саммит лидеров ЕС

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)