Изменение индикаторов за прошедшую неделю

| S&P 500 | 3999,09 | 2,67% ▲ |

| MSCI EM | 1029,84 | 4,16% ▲ |

| RUB/$ | 68,79 | 4,85% ▲ |

| RUB/€ | 74,75 | 3,24% ▲ |

| BRENT $ | 85,28 | 8,54% ▲ |

| GOLD $ | 1921,70 | 2,78% ▲ |

| RTS | 1010,40 | 7,2% ▲ |

| MICEX | 2199,94 | 2,0% ▲ |

| 10Y UST | 3,50 | -0,06 ▲ |

| 10Y GERMANY | 2,14 | -0,07 ▲ |

| 10Y OFZ | 10,40 | 0,09 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

Основные американские индексы завершили неделю ростом, зафиксировав лучший еженедельный процентный прирост с ноября на фоне начала сезона отчетности американских корпораций за 4 кв 2022 г. и выхода данных о потребительской инфляции за декабрь, которая указала на замедление темпов роста потребительских цен и тем самым укрепила ожидания инвесторов относительно дальнейшего замедления динамики ставки ФРС США. Так, индекс S&P 500 вырос за неделю на 2,7%, индекс Dow Jones Industrial Average укрепился 2,0%, а индекс Nasdaq Composite закрылся повышением на 4,8%.

Основным событием прошедшей недели стал выход обновленных данных по индексу потребительских цен (CPI) за декабрь, которые, хотя и оказались чуть выше ожиданий экономистов, все же однозначно указывали на снижение инфляционного давления. Так, годовая инфляция в США в декабре показала снижение шестой месяц подряд, достигнув 6,5% против 7,10% в ноябре. В месячном исчислении потребительские цены снизились на 0,1%. Цены на топливо оставались крупнейшим фактором инфляции, несмотря на снижение цен на энергоносители в целом. Базовая инфляция также снизилась, достигнув 5,7%.

Между тем, в пятницу начался сезон отчетности за 4 кв. 2022г, который традиционно открыл банковский сектор. Так, крупнейшие американские банки отчитались неоднозначно. Чистая прибыль JPMorgan в четвертом квартале выросла на 6% по сравнению с прошлым годом, Bank of America сообщил об увеличении этого показателя на 2%, а Citigroup и Wells Fargo отчитались о его снижении на 21% и 50% соответственно. Ост выручки крупнейших банков составил в среднем 8%. Все четыре банка превзошли ожидания Уолл-стрит по прибыли на акцию. Однако Wells Fargo не оправдал прогнозов по выручке.

В свою очередь, большинство европейских фондовых индексов завершили неделю ростом, последовав за американскими индексами. Так, европейский индекс STOXX 600 повысился на 1,8%, немецкий DAX закрылся с повышением на 3,3%, французский индекс CAC40 укрепился на 2,4%, а британский FTSE 100 подорожал на 1,9%.

Текущая неделя на американском рынке ожидаемо будет короткой ввиду празднования дня Мартина Лютера Кинга в понедельник. На макроэкономическом фронте выйдут обновленные данные индекса цен производителей (PPI) за декабрь, данные о розничных продажах и недвижимости за декабрь, “Бежевая книга” ФРС и индекс производственной активности от ФРБ Филадельфии за январь. Помимо этого, инвесторы также продолжат следить за продолжением сезона отчетностей: на неделе отчитаются Goldman Sachs, Netflix, Procter & Gamble и другие.

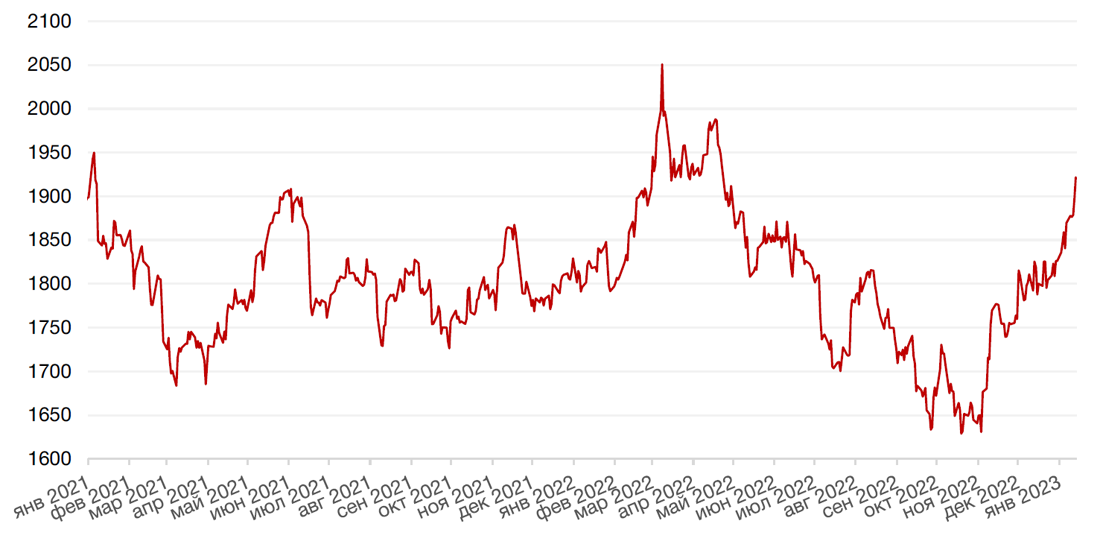

Динамика индекса S&P 500

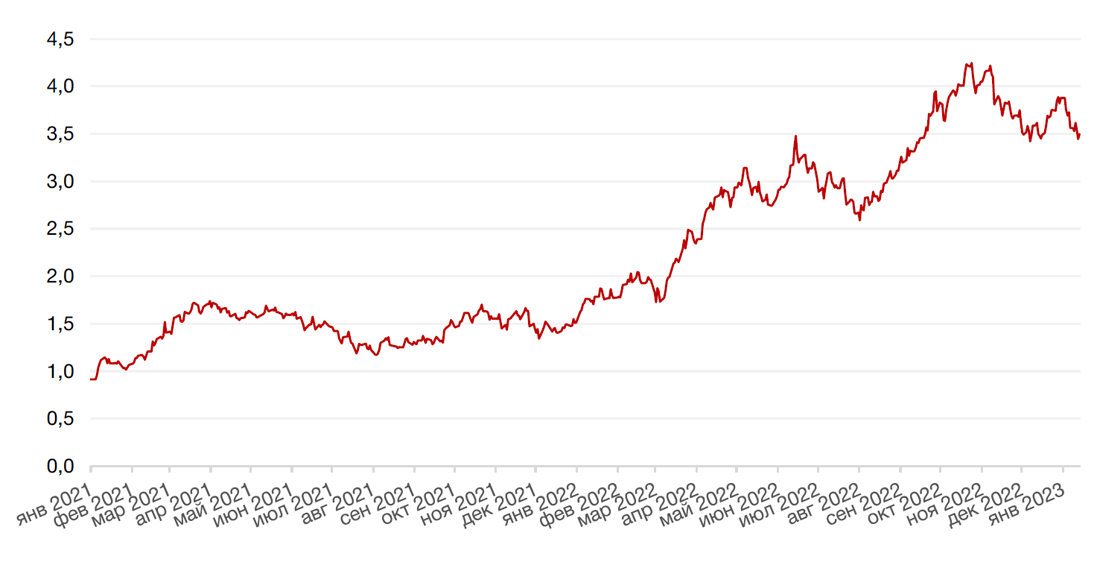

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил неделю падением на 1,6% по отношению к 6 ведущим валютам после выхода декабрьских данных по инфляции, которые укрепили ожидания инвесторов относительно дальнейшего замедления темпов повышения ставки Федеральной резервной системой.

Евро вырос к доллару на 1,7%.

Курс биткоина вырос на 17,6% на минувшей неделе, впервые за два месяца превысив отметку в $21 000, на фоне оптимизма по поводу того, что инфляция в США, возможно, достигла своего пика. Дополнительную поддержку криптовалютам добавили новости о том, что консультанты рухнувшей криптобиржи FTX Group обнаружили ликвидные активы стоимостью больше $5 млрд. Согласно комментариям агентства Bloomberg, эти активы могут быть проданы, а деньги направлены на погашение части долгов перед кредиторами.

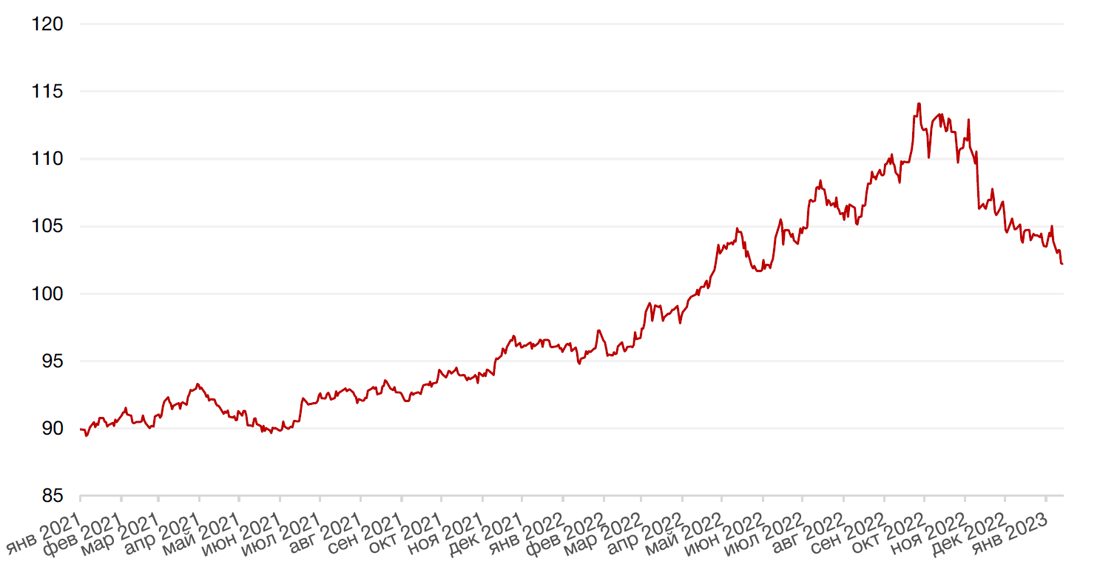

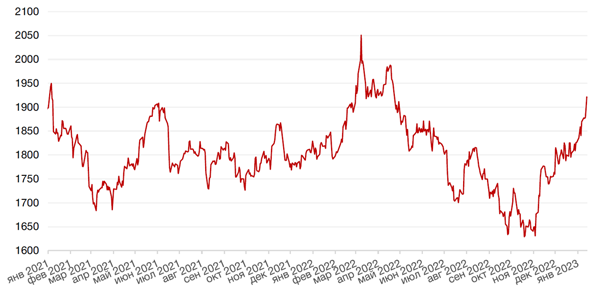

На прошлой неделе рубль укрепился к доллару США и к евро на 4,9% и 3,2% соответственно на ожиданиях продажи Минфином валюты из резервного фонда в рамках нового бюджетного правила. Так, согласно сообщениям ведомства, Минфин России с 13 января по 6 февраля планирует продавать валюту на сумму 54,5 млрд рублей, по 3,2 млрд рублей ежедневно. В ближайшее время наиболее вероятный сценарий – боковой тренд или небольшое укрепление рубля ввиду начала налогового периода в РФ и некоторого укрепления нефтяных цен. Однако впоследствии ожидаем возвращения тренда на ослабление рубля.

Динамика индекса доллара США

Динамика пары RUB/USD

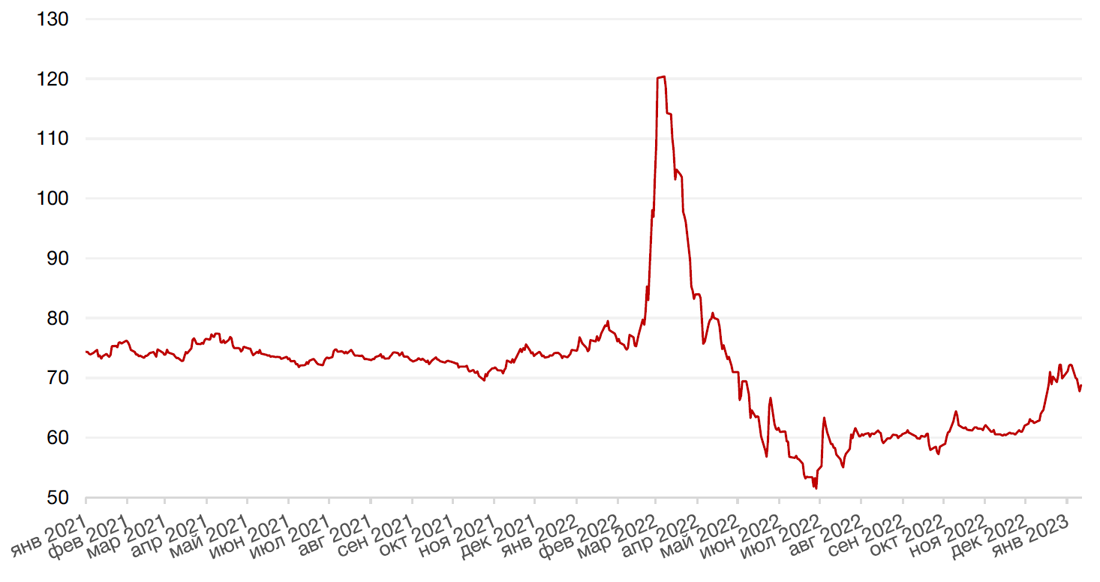

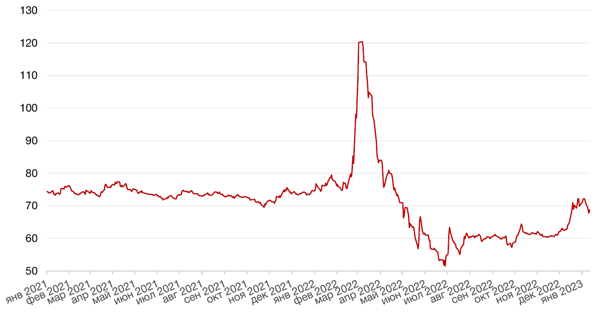

Цены на нефть сорта Brent на минувшей неделе выросли на 8,5% на фоне сигналов увеличения спроса в Китае. Власти КНР существенно повысили квоты на импорт нефти для местных компаний, что говорит о готовящемся повышении производства НПЗ. Оптимизм инвесторов в отношении перспектив экономики США также оказывает дополнительную поддержку рынку, поскольку опубликованные накануне статданные показали замедление инфляции в Штатах, что усилило ожидания скорого завершения цикла повышения базовой процентной ставки в стране, а, следовательно, ослабило опасения насчет рецессии.

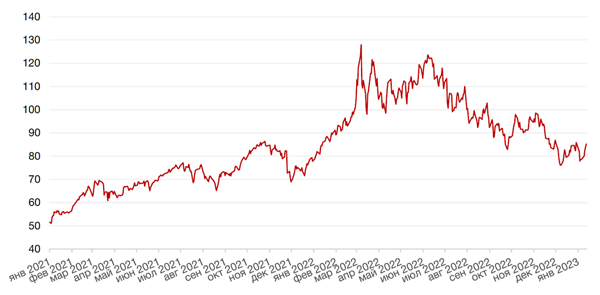

Цены на золото на прошлой неделе выросли на 2,8% и закрылись на отметке $1921,70 за тройскую унцию, достигнув майских максимумов 2022 года.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

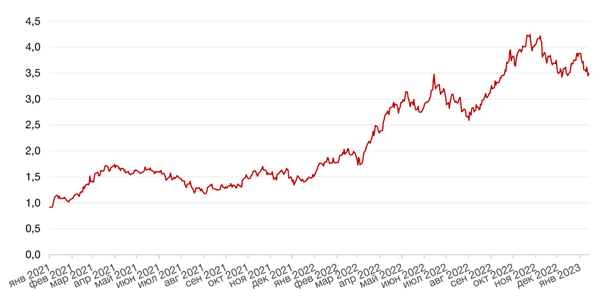

Доходности казначейских облигаций США снизились на прошлой неделе на фоне публикации данных о замедлении динамики роста инфляции. Спред между краткосрочными и долгосрочными облигациями остался в зоне отрицательных значений. Доходность двухлетних бумаг снизилась на 2 б. п. до 4,24%, а десятилетних — на 5 б. п. до 3,5%. На этой неделе для участников глобального долгового рынка наиболее интересными станут ожидаемые в среду данные по розничным продажам и ценам производителей в США. Замедление розничных продаж может свидетельствовать об охлаждении экономики США и подтвердить ожидания того, что ФРС может снизить темпы повышения ставки на предстоящем заседание 31 января-1февраля.

На рынке ОФЗ на прошлой неделе доминировали продавцы, в результате чего доходности бумаг с погашением в срок менее трех лет выросли на 20–50 б. п. до 7,01–8,45% годовых. На участке от трех до десяти лет изменений практически не было, здесь доходности остались в районе 8,58–10,04% годовых. Более длинные бумаги потеряли в цене около 1% и торговались с доходностью 10,14–10,21% годовых. На наступившей неделе в центре внимания окажутся аукционы Минфина и данные по недельной инфляции. Вероятно, давление со стороны продавцов сохранится на фоне ускорения роста цен.

Динамика доходности 10-летних UST, % годовых

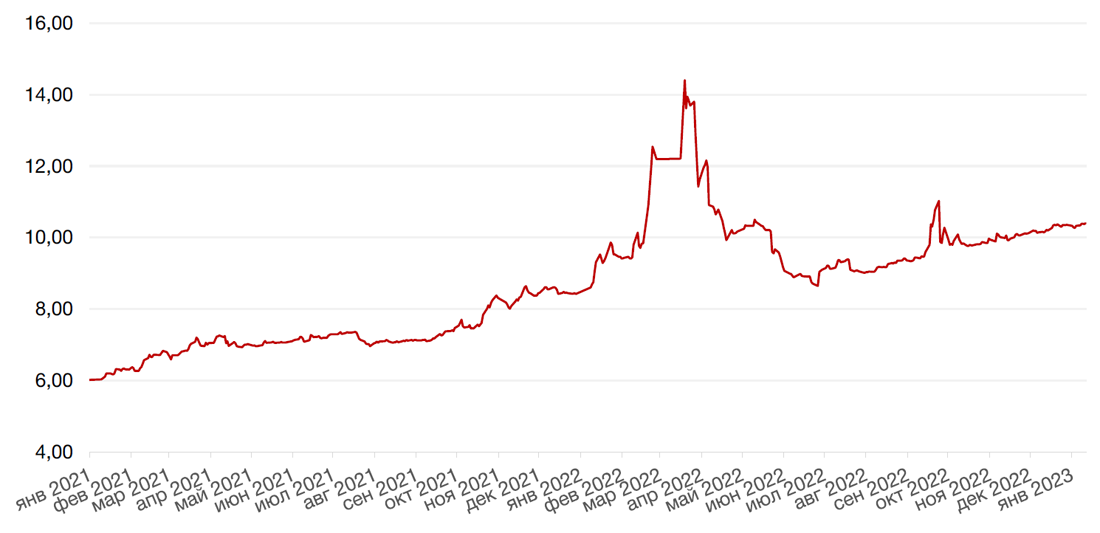

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

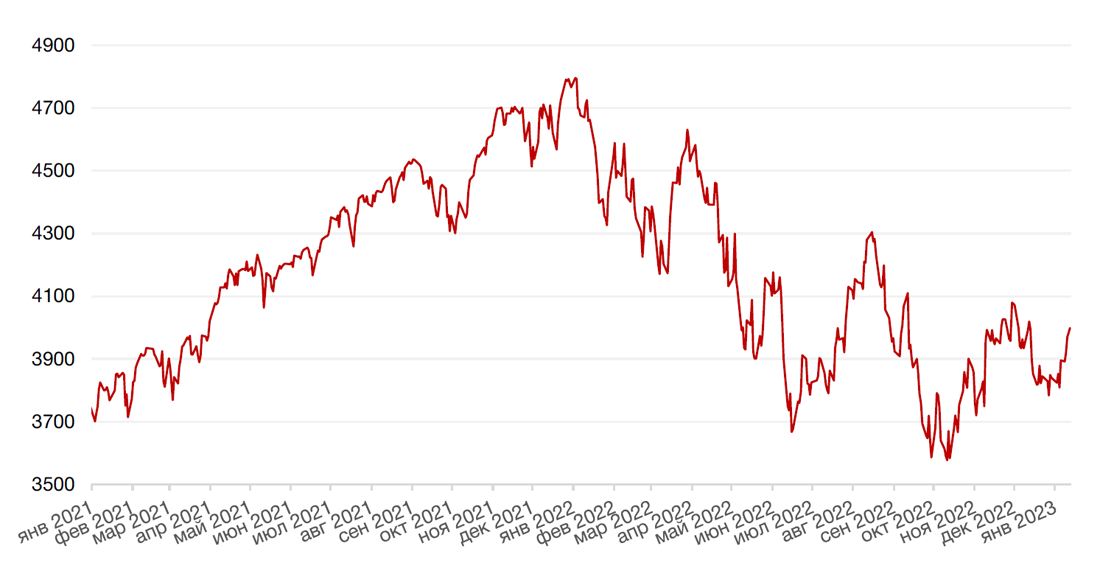

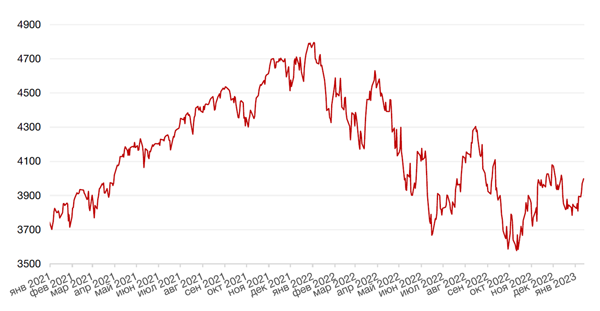

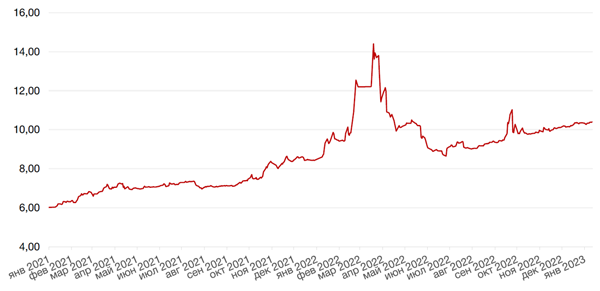

Индекс Мосбиржи завершил прошлую неделю на новых локальных максимумах, вплотную приблизившись к уровню 2200 п. Рост российского рынка проходил на фоне оптимизма на глобальном рынке, однако ключевую роль в подъеме рынка сыграли акции Сбербанка, которые укрепились на 7,2% на ожиданиях публикации сильных декабрьских результатов после новостей о рекордных объемах потребительских кредитов, выданных банком в прошлом месяце. Объемы торгов в акциях Сбербанка на минувшей неделе были на рекордных с декабря прошлого года уровнях, а в пятницу на них пришлась чуть менее половины объема торгов всеми бумагами индекса.

Кроме того, опережающую динамику вновь показали бумаги золотодобытчиков – Полюса (+2,1%) и Полиметалла (+6,5%), растущие на волне подорожания физического золота на глобальном рынке.

В настоящее время индекс Мосбиржи находится на верхней границе нисходящего тренда и закрепление выше этой границы откроет путь к отметкам 2250 п. и далее к 2300 п. Однако мы не ожидаем формирования среднесрочного восходящего тренда, так как новости в сфере геополитики этому совсем не способствуют.

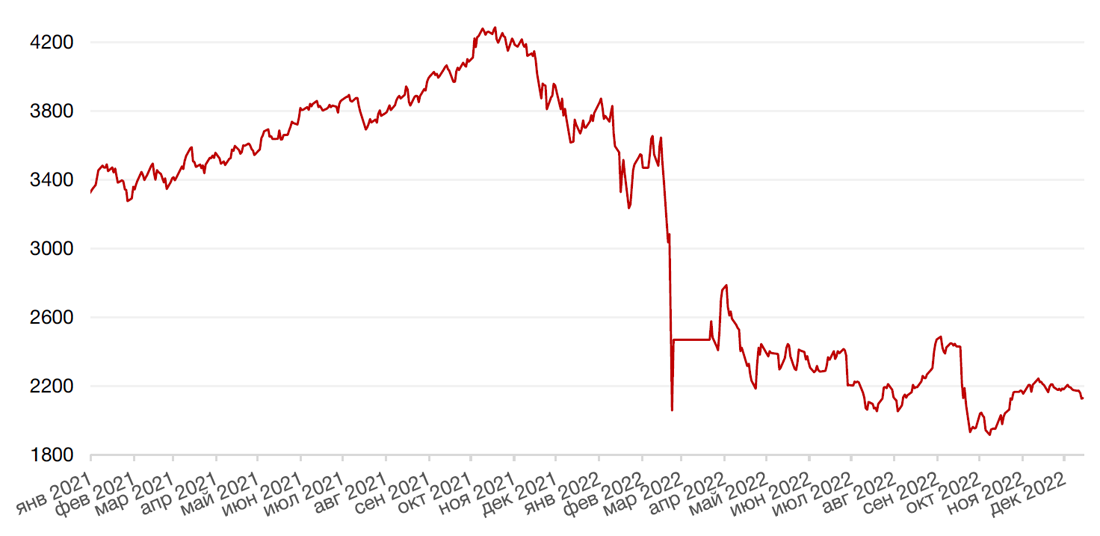

Динамика индекса Мосбиржи

Динамика стоимости акций СБЕР

Календарь инвестора

Понедельник, 16 января 2023 г.

США - Выходной

Вторник, 17 января 2023 г.

КИТАЙ - ВВП (4 кв.)

КИТАЙ - Объём промышленного производства (декабрь)

КИТАЙ - Объем промышленного производства в Китае YTD (декабрь)

КИТАЙ - Уровень безработицы в Китае

КИТАЙ - Пресс-конференция НБС

ВЕЛИКОБРИТАНИЯ - Уровень безработицы (ноябрь)

ЕВРОЗОНА - Индекс потребительских цен Германии (декабрь)

ЕВРОЗОНА - Индекс потребительских цен в Италии (декабрь)

ЕВРОЗОНА - Индекс экономических настроений ZEW в Германии

США - Ежемесячный отчет ОПЕК

Среда, 18 января 2023 г.

ЯПОНИЯ - Решение по процентной ставке

ЯПОНИЯ - Объём промышленного производства (ноябрь)

ВЕЛИКОБРИТАНИЯ - Индекс потребительских цен (декабрь)

США - Ежемесячный отчет МЭА

ЕВРОЗОНА - Индекс потребительских цен (декабрь)

США - Индекс цен производителей (PPI) (декабрь)

США - Объём розничных продаж (декабрь)

США - Объём промышленного производства (декабрь)

США - Объём товарно-материальных запасов (ноябрь)

ЯПОНИЯ - Решение по процентной ставке

США - «Бежевая книга» ФРС

Четверг, 19 января 2023 г.

ЯПОНИЯ - Сальдо торгового баланса (декабрь)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

ЕВРОЗОНА - Публикация протокола заседания ЕЦБ по монетарной политике

РОССИЯ - Международные резервы Центрального банка (USD)

США - Число выданных разрешений на строительство (декабрь)

США - Число выданных разрешений на строительство (декабрь)

США - Число первичных заявок на получение пособий по безработице

США - Индекс производственной активности от ФРБ Филадельфии

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

Пятница, 20 января 2023 г.

ВЕЛИКОБРИТАНИЯ - Объём розничных продаж (декабрь)

ЕВРОЗОНА - Индекс цен производителей (PPI) Германии (декабрь)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

США - Продажи на вторичном рынке жилья (декабрь)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)