Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

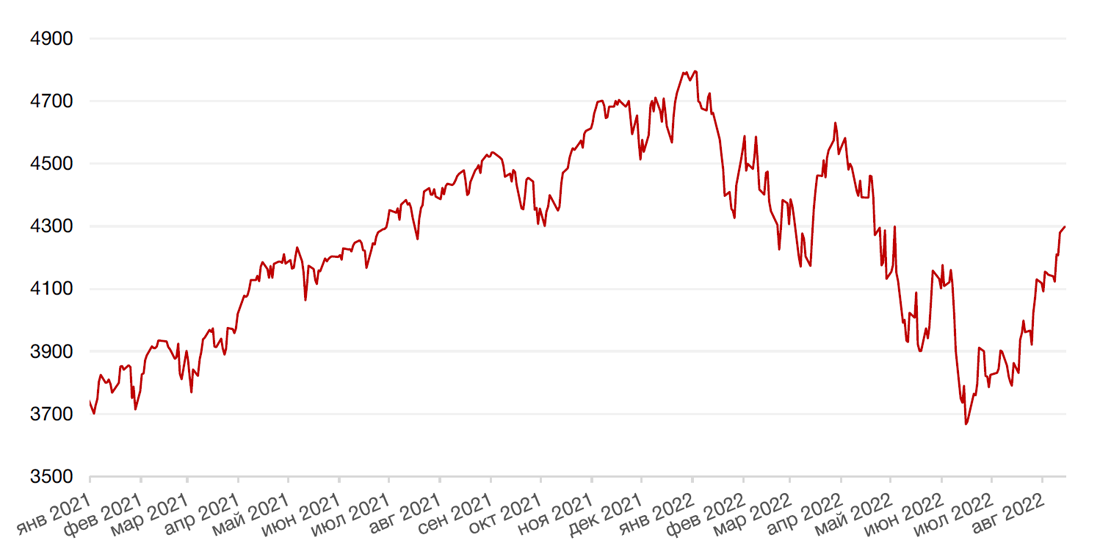

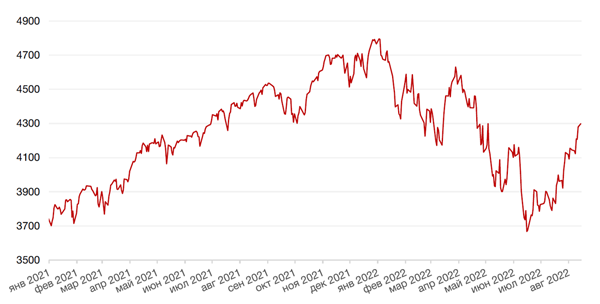

Прошедшую неделю американские фондовые индексы завершили на позитивной ноте под влиянием отчета Мичиганского Университета о потребительной уверенности в августе, который показал рост индекса второй месяц подряд. Кроме того, опубликованные в середине недели данные по потребительской инфляции, которые оказались несколько лучше ожиданий, позволили инвесторам сделать осторожный вывод, что худшее с точки зрения инфляции для американской экономики позади и что ФРС поднимет ставку в сентябре лишь на 50 б.п.

Инфляция в июле составила 8,5% против 9,1% в предыдущем месяце, что позволило индексам завершить ростом четвертую неделю подряд: индекс S&P 500 прибавил 3,3%, индекс Nasdaq укрепился на 3,1%, а индекс Dow Jones Industrial Average подорожал на 2,9%.

В Европе рынки также закрылись на положительной территории, показав прирост на 0,8%-1,6%. Рынки пока игнорируют негативные новости: неблагоприятные погодные явления в Европе (несколько недель исключительно жаркой погоды), которые привели к снижению уровня воды в ряде экономически важных водных путей. В частности, снижение уровня воды в Рейне может привести к значительным перебоям в судоходстве по этой водной магистрали, что может оказать дополнительное инфляционное давление на регион и снизить ВВП одной только Германии на полпроцентного пункта. Кроме того, в Европе продолжается рост цен на электроэнергию. По данным Bloomberg, например, в этом месяце в Германии они уже подскочили до €477,5 ($487) за мегаватт-час — это почти в шесть раз больше, чем в это же время в прошлом году. Только за последние два месяца цены удвоились. В Великобритании цены за год подскочили примерно в семь раз, до 591 фунта ($713) за мегаватт-час. На этом фоне рецессия в Европе выглядит практически неизбежной.

На этой неделе инвесторы сфокусируются на отчетах крупных американских ритейлеров Walmart и Target, которые рассматриваются как индикатор благосостояния американских потребителей.

В среду будет опубликован протокол июльского заседания ФРС, который даст инвесторам больше информации о планах и оценках регулятора в отношении экономики США и монетарной политики. Последние макроданные позволили некоторым участникам рынка надеяться на смягчение позиции регулятора в ближайшем будущем. Кроме того, на неделе выйдет ряд данных о тенденциях в сфере жилищного строительства в США, которые также могут прояснить ситуацию в экономике на фоне все еще высоких цен и растущей процентной ставки.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

Несмотря на позитивные макроданные индекс доллара США DXY потерял по итогам прошедшей недели 1%. Курс евро к доллару, напротив, прибавил 0,8%. Однако на текущей неделе доллар пытается отвоевать утраченные позиции.

Биткоин подскочил на минувшей неделе более, чем на 8% на росте аппетита инвесторов к рискованным активам.

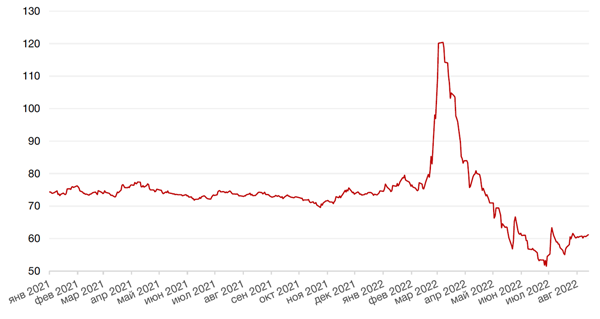

Рубль несущественно снизился по отношению к доллару и евро, однако существенным, на наш взгляд, является тот факт, что с начала августа курс доллара не опускается ниже 60 руб. Не исключаем, что в ближайшее время курс может протестировать отметку 62 руб./$1. Между тем, ВВП РФ во 2 кв. снизился на 4% в годовом исчислении против прогноза падения на 5%. Таким образом, коллапс российской экономики пока откладывается. Центральный банк России ожидает, что в ближайшие кварталы спад углубится, и ВВП достигнет минимума в первой половине 2023 года.

Динамика индекса доллара США

Динамика пары RUB/USD

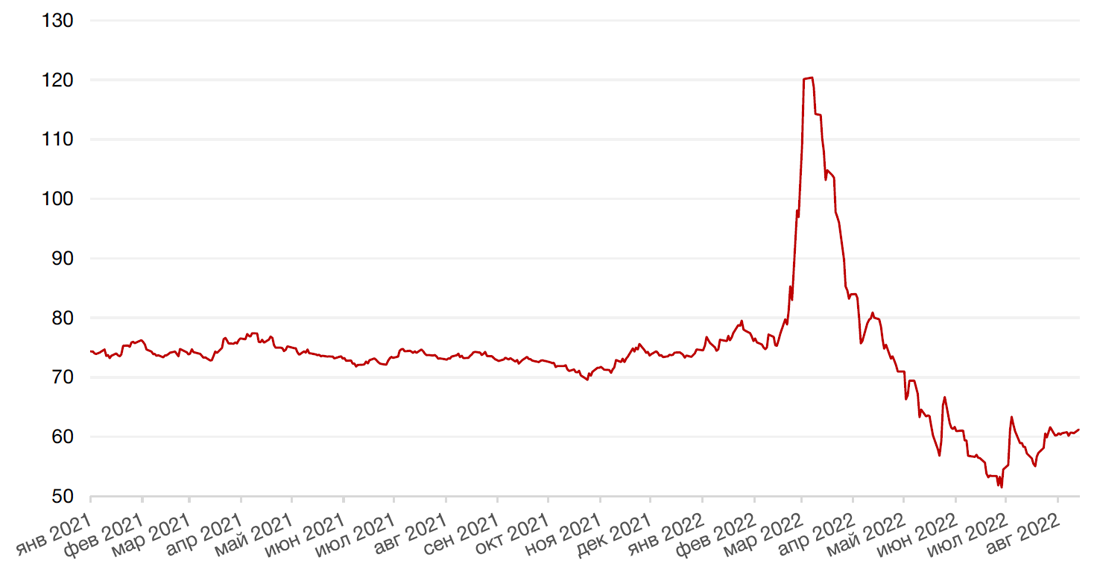

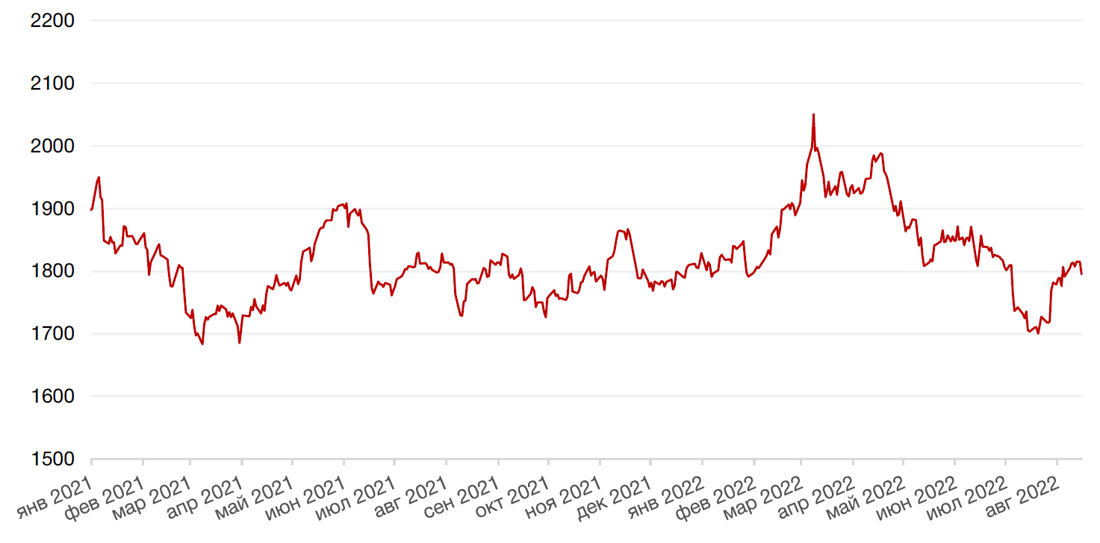

Цены на нефть по итогам прошедшей недели подросли на 3,4% до $98,15/барр. тогда как цены на золото укрепились на 1,5% до $1818.4/унц.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

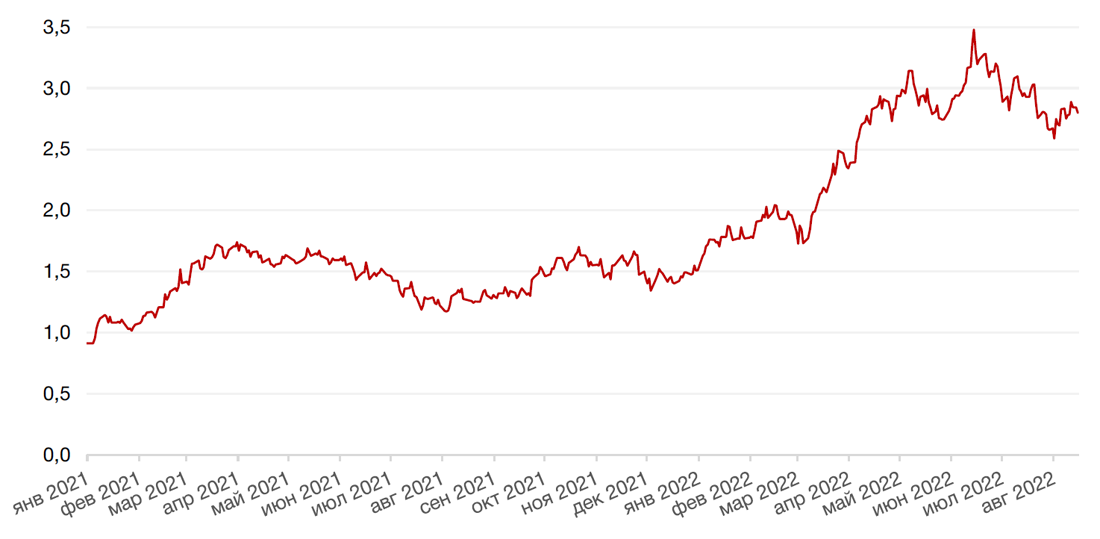

Несмотря на позитив фондового рынка, рынок облигаций пока еще придерживается пессимистичного взгляда на перспективы американской экономики. Кривая доходности американских казначейских облигаций остается глубоко «инвертированной» - спрэд между двухлетними и 10-летними бумаги остается в отрицательной зоне - -41 б. п. Доходность бенчмарка по итогам прошлой недели подросла на 2 б.п. до 2,84% годовых.

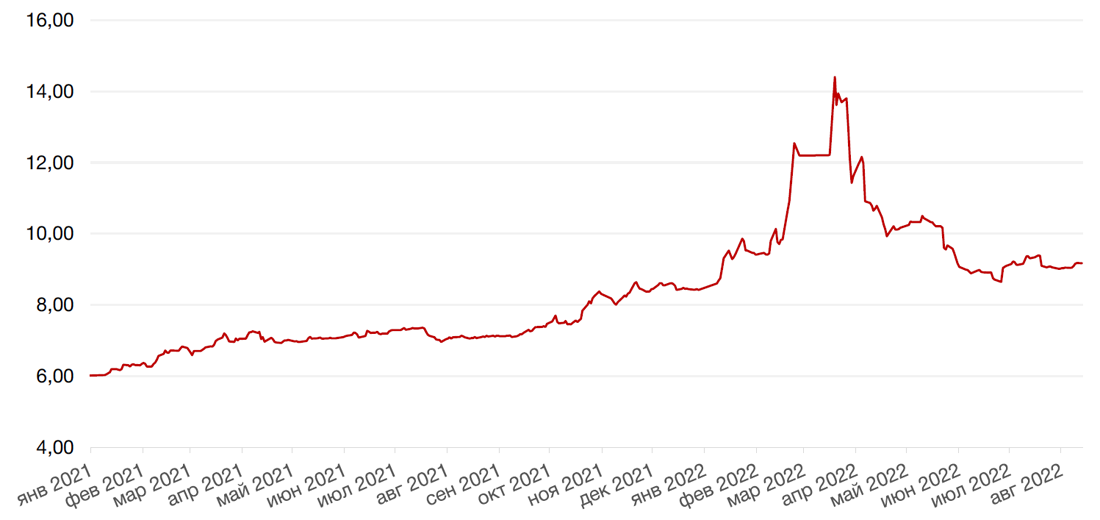

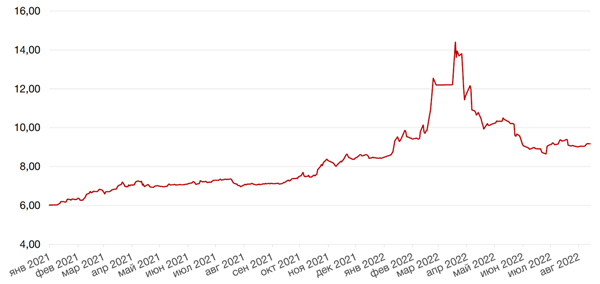

На рублевом долговом рынке по итогам прошлой недели доходность 10-летних ОФЗ выросла более чем на 10 б.п. до 9,18% годовых. На текущей неделе одним из важных факторов, определяющих динамику рынка ОФЗ, будет поведение нерезидентов из дружественных стран. В случае продаж со стороны этой категории инвесторов мы можем увидеть дальнейший рост доходности ОФЗ. Однако также заметно, что продажи по большей части концентрируются в коротком сегменте кривой. Некоторый негативный эффект оказывают также ожидания роста предложения нового госдолга, начиная с конца текущего года, в связи с плановым дефицитом федерального бюджета.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

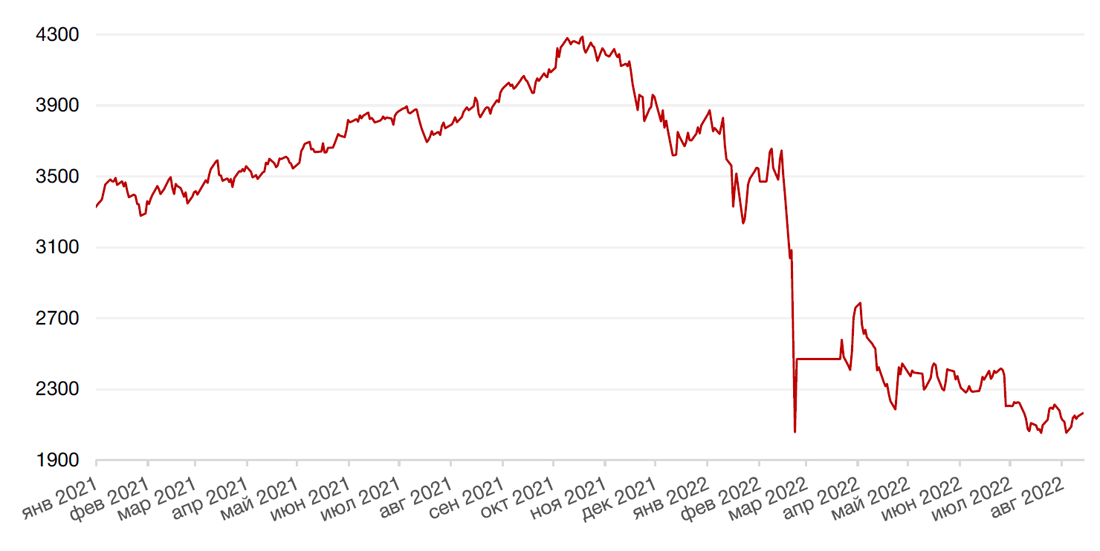

На минувшей неделе российский фондовый рынок показал неплохой рост – индекс Мосбиржи укрепился на 3,2% на фоне некоторого затишья на геополитической арене и относительно благоприятных новостей о состоянии российской экономики, которая, вопреки давлению санкций и ожиданиям экономистов, продолжает проявлять устойчивость. Так, ВВП РФ во 2 кв. сократился на 4% против прогнозов падения на 5%.

Акции Газпрома упали на минувшей неделе на 1%. Компания сообщила, что, по ее оценкам, зимой цены на газ в Европе превысят уровень $4000 за тысячу кубометров. Между тем, с 1 января по 15 августа 2022 года Газпром, по предварительным данным, добыл 274,8 млрд куб. м газа. Это на 13,2% (на 41,7 млрд куб. м) меньше, чем в прошлом году, сообщает компания. Экспорт в страны дальнего зарубежья составил 78,5 млрд куб. м – на 36,2% (на 44,6 млрд куб. м) меньше, чем за тот же период 2021 года. При этом растет экспорт газа в Китай по газопроводу «Сила Сибири» в рамках двустороннего долгосрочного контракта между Газпромом и CNPC. Поставки регулярно идут сверх суточных контрактных количеств, говорится в сообщении газового гиганта.

Акции Татнефти взлетели на прошлой неделе на 9,2%. Компания не стала отказываться от дивидендов в текущем году. Совет директоров компании рекомендовал выплату дивидендов за первое полугодие в размере 32,71 руб. на обыкновенную и привилегированную акцию.

На текущей неделе рынок продолжит ориентироваться на геополитические и отчасти корпоративные новости, но вряд ли стоит ожидать выхода индекса Мосбиржи за пределы привычного диапазона торгов.

Выход на рынок нерезидентов из дружественных стран пока откладывается, но с начала этой недели этой категории инвесторов будет доступен рынок облигаций, что само по себе может повысить волатильность на всех площадках.

Финансовые результаты на этой неделе представят компании Ozon, Магнит, En+ Group. Кроме того, с понедельника начинается автоматическая конвертация депозитарных расписок, которые учитываются в российских депозитариях.

Динамика индекса Мосбиржи

Динамика стоимости акций Газпрома, руб.

Календарь инвестора

Понедельник, 15 августа 2022 г.

ИТАЛИЯ - Выходной

ЯПОНИЯ - ВВП (2 кв.)

КИТАЙ - Объём промышленного производства (июль)

КИТАЙ - Уровень безработицы в Китае

КИТАЙ - Пресс-конференция НБС

КИТАЙ - Базовая кредитная ставка НБК

Вторник, 16 августа 2022 г.

ГЕРМАНИЯ - Индекс экономических настроений ZEW (август)

ЕВРОЗОНА - Сальдо торгового баланса (июнь)

США - Число выданных разрешений на строительство (июль)

США - Объём промышленного производства (июль)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 17 августа 2022 г.

ЯПОНИЯ - Сальдо торгового баланса с учетом сезонных колебаний

ЕВРОЗОНА - ВВП (2 кв.)

США - Базовый индекс розничных продаж (июль)

США - Объём розничных продаж (июль)

США - Товарные запасы в розничной торговле без учета автомобилей (июнь)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

США - Публикация протоколов FOMC

Четверг, 18 августа 2022 г.

ЕВРОЗОНА - Индекс потребительских цен (июль)

США - Число первичных заявок на получение пособий по безработице

США - Индекс производственной активности от ФРБ Филадельфии (август)

РОССИЯ - Международные резервы Центрального банка (USD)

США - Продажи на вторичном рынке жилья (июль)

Пятница, 19 августа 2022 г.

ЯПОНИЯ - Общенациональный ИПЦ

ГЕРМАНИЯ - Индекс цен производителей (PPI) (июль)