Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Международные фондовые рынки

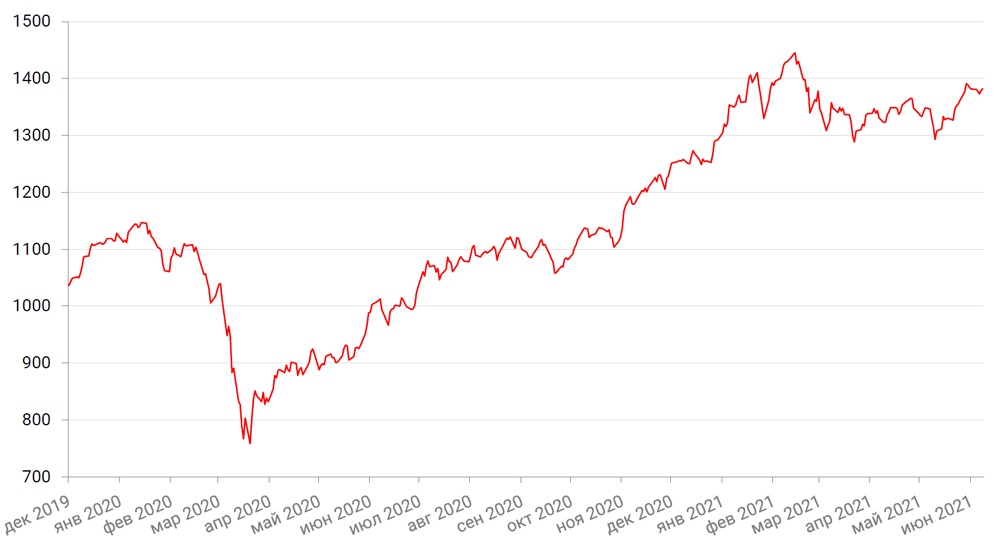

Глобальные фондовые индексы завершили прошедшую неделю со смешанными результатами. Инвесторы практически проигнорировали отчет о росте инфляции в мае на 5%, доверившись Федрезерву, который считает нынешний, кстати, максимальный с 2008 года, рост потребительских цен временным явлением. Индекс S&P 500 вырос по итогам недели на 0,4%, а Nasdaq Composite повысился на 1,9%, что является его четвертым еженедельным приростом подряд, и лишь Dow Jones Industrial Average снизился на 0,8%. В понедельник на текущей неделе индексы S&P 500 и Nasdaq закрылись на рекордных максимумах.

Помимо отчета об инфляции, одним из ключевых событий прошедшей недели был очередной саммит G7, основным итогом которого стало достижение соглашения о подготовке к введению глобального минимального налога на прибыль для корпораций на уровне 15%. Основная цель данной инициативы – предотвратить вывод прибыли крупными корпорациями в локации со льготными налоговыми условиями и обеспечить уплату ими налогов там, где они ведут бизнес. Новые правила, по предварительным договоренностям, должны будут применены к мультинациональным компаниями с рентабельностью не менее 10%. Например, крупная онлайн-компания, у которой нет офиса в какой-то стране, но продажи в этой стране достаточно велики, должна будет заплатить в этой стране какую-то долю своих налогов. В обмен на это США хотели бы получить отмену в Европе и других регионах так называемых цифровых налогов на услуги крупных американских технологических компаний. Отметим, что данная инициатива стала бы прорывной в сфере международного сотрудничества, однако предложение еще предстоит согласовать по многим параметрам. Кроме того, глобальный характер соглашения требует участия многих стран, в том числе, например, Индии и Китая, что также сулит трудности с достижением консенсуса. Инициаторы соглашения рассчитывают, что дальнейший прогресс в этой сфере будет достигнут позднее в этом году на встречах стран G20 и ОЭСР.

Европейские рынки акций завершили неделю на рекордных отметках на фоне усиливающихся надежд на восстановление мировой экономики, несмотря на рост инфляции в США. Так, панъевропейский индекс STOXX 600 вырос на 1,1%, французский индекс CAC40 вырос на 1,3%, немецкий DAX остался неизменным, а британский FTSE 100 вырос на 0,9%. Европейские бумаги показывают рост уже в течение восьми торговых сессий подряд - это самый продолжительный период роста с 2019 г.

Центральным событием текущей недели является двухдневное заседание Комитета ФРС США по открытым рынкам. Инвесторы ждут реакции монетарных властей на данные по инфляции. Среди других макро-отчётов данные о розничных продажах, публикация индекса цен производителей и данные промышленного производства. Определенный интерес вызывает, конечно, саммит президентов США и России в Женеве 16 июня. В дополнение инвесторы будут внимательно следить за продолжением сезона отчётности во главе с такими компаниями, как Oracle, Jefferies, Adobe, Smith & Wesson Brands и другие.

Динамика индекса S&P 500

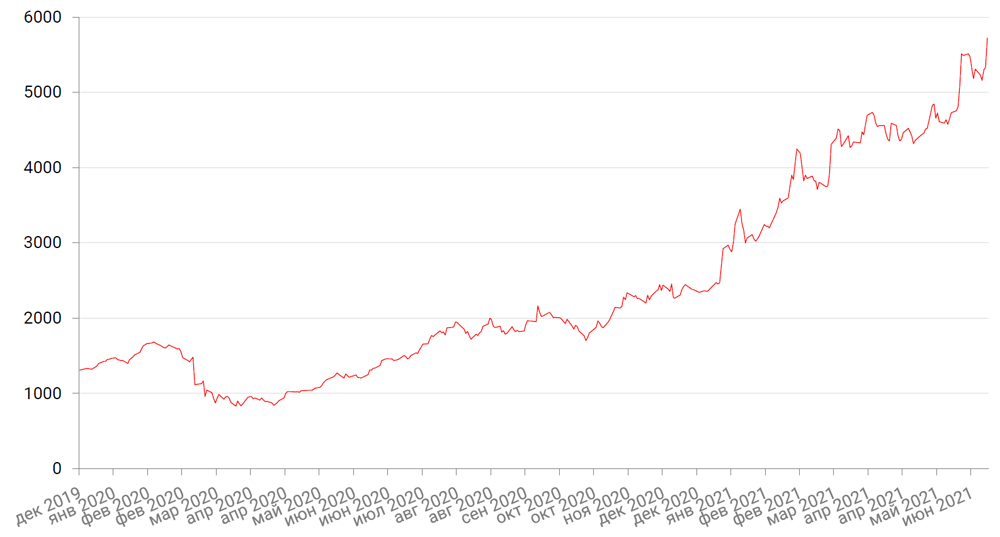

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил неделю ростом по отношению ко всем ведущим валютам на фоне усиления инфляционного давления в США и более высокого, чем ожидалось, показателя индекса потребительского доверия - 86,4 пункта. Индекс доллара США к корзине мировых валют прибавил 0,46%.

Однако дальнейшее направление доллара будет зависеть от тона предстоящего заседания ФРС США. Инвесторы не ждут, что центральный банк заговорит о сворачивании QE на этой неделе на фоне слабых данных по расходам потребителей и занятости в США, однако любые комментарии будут расцениваться с точки зрения возможных намеков на сроки этого события.

По итогам прошедшей недели евро потерял к доллару 0,48%. Падение в основном связано с обсуждением перспектив сокращения программы выкупа активов ФРС и нежеланием европейского центрального банка рассматривать аналогичное решение.

В свою очередь, фунт на прошедшей неделе просел на фоне неоднозначной макростатистики по Великобритании. Так, показатель роста ВВП Великобритании (+2,3%) превысил ожидания на уровне 2,2%, однако объем промышленного производства за апрель месяц снизился на 1,3% против ожидаемого снижения на 1,2%.

Биткоин на минувшей неделе вырос на 1,3%, а в начале текущей неделе подскочил еще почти на 8%, превысив отметку $40 000. В минувшие выходные Маск вновь предложил использование цифровой валюты производителем электромобилей в качестве оплаты, хотя лишь несколько недель назад глава Tesla исключил такую возможность это из-за большого потребления энергии для майнинга криптовалюты.

Рубль за неделю укрепился к доллару еще почти на 1,0%. Рубль рос на сильном нефтяном рынке и снижении геополитических рисков в преддверии встречи лидеров России и США (16 июня). Однако в пятницу рост рубля сначала усилился после ожидаемого повышения ставки ЦБ РФ на 50 б.п., а затем приостановился в рамках коррекционного движения на фоне укрепления доллара США перед удлиненными выходными в РФ: курс доллара вырос с 71,7 руб. до 72,08 руб. В понедельник российская валюта торговалась примерно на этом же уровне. В центре внимания – встреча президентов США и России 16 июня, а также итоги заседания ФРС США. Нам представляется, что для текущей ценовой и геополитической конъюнктуры рубль немного переоценен, и после саммита мы можем увидеть некоторую коррекцию в паре рубль-доллар США, хотя если итоги саммита будут позитивными, то не исключено и дальнейшее укрепление российской валюты.

Динамика индекса доллара США

Динамика пары RUB/USD

Цены на нефть сорта Brent на минувшей неделе повысились на 1,11% на фоне увеличения мирового спроса на нефть в связи с началом летнего автомобильного сезона в США и увеличения числа авиаперелетов на фоне смягчения карантина. Ежедневное количество авиапассажиров в США превысило 2 миллиона человек впервые с начала пандемии, что подтверждает наличие высокого спроса на топливо в летний период. По последним оценкам, ожидается, что потребление сырья вернется к докризисным уровням в следующем году, что, вероятно, потребует от ОПЕК+ дальнейшего увеличения добычи нефти для удовлетворения растущего спроса.

Между тем, переговоры между Ираном и мировыми державами о восстановлении ядерного соглашения возобновились в прошлую субботу. Однако, по словам заместителя министра Ирана Аббас Арагчи, для проработки деталей данного соглашения потребуется больше времени, чем ожидалось, и сделка вряд ли состоится в ближайшую неделю. Отсутствие ясности и прогресса в переговорах может привести к дальнейшему укреплению цен на нефть, поскольку рынки станут меньше беспокоиться о дополнительных поступлениях иранской нефти на рынок в ближайшем будущем.

С другой стороны, укрепление доллара США может оказать давление на цены на сырьевые товары, ограничивая потенциал роста нефти.

В свою очередь, цены на золото на прошедшей неделе упали на 0,74% и закрыли неделю на отметке $1877,53 за тройскую унцию в ожидании комментариев ФРС относительно усиления инфляционного давления в США.

Динамика цен на нефть сорта BRENT

Динамика цен на золото

Глобальные рынки облигаций

Доходность 10-летних казначейских облигаций США на прошлой неделе снизилась на целых 10 б.п. до 1,45% годовых. После данных по инфляции доходность кратковременно устремилась вверх, однако отчет о недельных обращениях за пособиями по безработице вернул инвесторов к неоднозначной картине рынка труда США, что спровоцировало снижение доходности бенчмарка к трехмесячному минимуму.

Снижение доходностей 10-летних бумаг спровоцировало рост на всех рынках долга, включая развивающиеся. Российский рынок также восстанавливался, хотя и более низкими темпами по сравнению с рынками аналогичного риск-профиля.

На внутреннем рынке главным событием прошлой недели стало повышение ключевой ставки ЦБ РФ на 50 б.п. Несмотря на то, что само повышение и его масштаб были в целом ожидаемы, рынок рублевого долга скорректировался вверх после решения регулятора. Доходность на дальнем участке кривой доходности в пятницу просела на 9 б.п. В целом же за неделю доходность по 10-летнему бенчмарку снизилась на 1 б.п. до 7,1%.

Комментируя решение о повышении ключевой ставки до 5,5%, регулятор отметил, что повышенное инфляционное давление в условиях завершающегося восстановления экономики может привести к более значительному и продолжительному отклонению инфляции вверх от цели, что указывает на необходимость дальнейшего повышения ключевой ставки на ближайших заседаниях.

Напомним, что в мае месячные сезонно сглаженные темпы роста потребительских цен существенно ускорились, а годовая инфляция увеличилась до 6,0% (после 5,5% в апреле). По оценкам на 7 июня, годовая инфляция выросла до 6,15%. Показатели, отражающие наиболее устойчивые процессы ценовой динамики, по оценкам Банка России, в мае также повысились и находятся значимо выше 4% в годовом выражении. В условиях проводимой денежно-кредитной политики годовая инфляция вернется к цели Банка России во втором полугодии 2022 года и будет находиться на уровне ~4% в дальнейшем. Учитывая, что в ближайшее время мы можем увидеть дальнейшее повышение ключевой ставки, мы по-прежнему воздерживаемся от длинных инструментов на российском долговом рынке.

Динамика доходности 10-летних UST

Динамика доходности 10-летних ОФЗ

Российский фондовый рынок

Российский фондовый рынок завершил ростом четвертую неделю подряд. Индекс Мосбиржи вырос за 5 торговых сессий на 0,9% и неоднократно переписал свой абсолютный максимум, достигнув 3849,32 п.

Среди лидеров роста на минувшей недели фигурировали акции алмазодобывающей компании Алроса (+12%), растущией на сообщениях об увеличении спроса на бриллианты на глобальном рынке, а также бумаги TCS Group (+8%). За последний год эти акции подорожали в 7 раз. В конце прошлой недели TCS Group сообщила, что приобрела 5% обыкновенных акций ПАО «Санкт-Петербургская биржа» у ее основного акционера — ассоциации «НП РТС». Еще одной новостью стало сообщение главы банка Тинькофф о возможности запуска собственной программы ипотечного кредитования в конце этого лета.

На этой неделе центральным событием для отечественного рынка станет, вероятно, саммит в Вене между президентом США Джо Байденом и президентом России Владимиром Путиным. Накануне оба политика высказались в СМИ, причем в их речах звучали как примирительные, так и относительно жесткие комментарии. Для фондового рынка малейший намек на хоть какое-то улучшение отношение будет позитивным фактором, и соответственно, безрезультатный саммит, чреватый очередным обострением может снова резко повысить российскую премию за риск.

Динамика индекса Мосбиржи

Динамика акций TCS Group