Изменение индикаторов за прошедшую неделю

| S&P 500 | 4124,08 | -0,29% ▼ |

| MSCI EM | 973,00 | -0,88% ▼ |

| RUB/$ | 77,92 | -0,69% ▼ |

| RUB/€ | 84,28 | 6,21% ▲ |

| BRENT $ | 74,17 | -1,50% ▼ |

| GOLD $ | 2019,80 | -0,25% ▼ |

| RTS | 1038,32 | 0,45% ▲ |

| MICEX | 2565,17 | 1,06% ▲ |

| 10Y UST | 3,46 | 0,03 ▼ |

| 10Y GERMANY | 2,28 | -0,02 ▲ |

| 10Y OFZ | 9,35 | 0,04 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

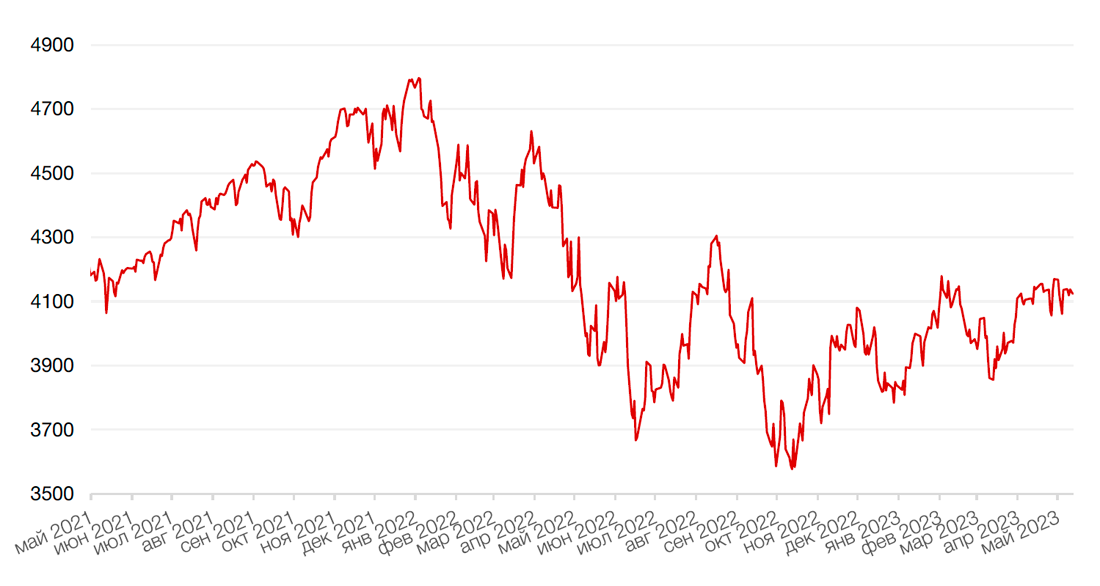

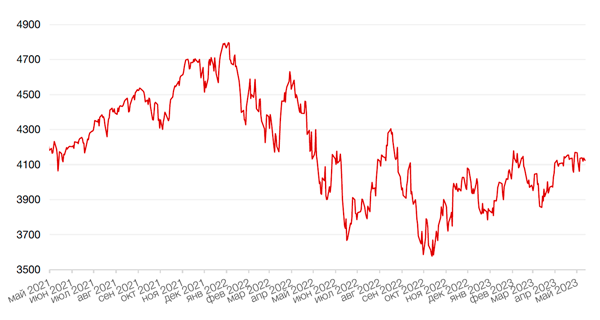

По итогам прошедшей недели большинство основных американских индексов закрылись падением на фоне публикации макроэкономических данных, указывающих на снижение потребительских настроений в сочетании с ожиданием более высокой инфляции. Так, индекс S&P 500 упал за неделю на 0,3%, индекс Dow Jones Industrial Average также закрыл неделю падением на 0,3%. Одним из исключений стал Nasdaq Composite, который закрылся повышением на 0,4%.

Основным событием прошедшей недели стал выход индекса потребительских цен за апрель, который указал на снижение темпов роста потребительских цен в США в годовом сопоставлении. Снижение показали цены по большинству товарных категорий, входящих в широкий индекс. В то же время, по сравнению с мартом, инфляция продемонстрировала умеренный рост, обусловленный преимущественно скачком цен на подержанные автомобили, который вероятно прекратится уже в следующем месяце. Так, индекс CPI за апрель показал рост на 4,9% год к году в годовом сопоставлении, что немного ниже ожидаемых +5,0%; в месячном сопоставлении рост составил 0,4% что сопоставимо с ожиданиями инвесторов в 0,4%. Более важным показателем для участников рынка является базовый индекс CPI (т.е. инфляция, но без учета компонентов продовольствия и энергетики), который показал рост на 5,5% в годовом сопоставлении, что наравне с ожиданиями инвесторов роста в 5,5%. Базовый CPI месяц к месяцу ускорился до 0,41% против 0,38% в марте. Ключевым драйвером роста базового CPI стали цены на подержанные авто, которые обусловили 14 б.п. из общего роста CPI (0,41%). Однако более важным фактором становится то, что долгожданное замедление стоимости аренды жилья наконец начинает приобретать форму. Стоимость аренды жилья в составе CPI (owners equivalent rent) выросла на 0,4% в апреле, против 0,6% месяцем ранее. Здесь важно отметить, что эти цены достигли пика в июне 2022 года, а значит мы можем увидеть дальнейшее замедление этого компонента инфляции. Вышедшие данные по инфляции, на наш взгляд, могут стать еще одним аргументом для паузы ФРС в июне. Кроме того, стоит отметить, что любимая метрика ФРС SPI Supercore (минус еда, энергетика и жилье) в апреле продолжила падать.

На прошлой неделе также вышел индекс настроения потребителей от Мичиганского университета за май, который опустился до шестимесячного минимума (до отметки в 57,7 пунктов), в то время как инфляционные ожидания выросли до самого высокого значения более чем за десятилетие. Участники рынка продолжают высказывать опасения относительно того, что борьба с инфляцией еще далека от завершения, в частности, после некоторых высказываний представителей Федрезерва о том, что инфляция в США по-прежнему остается очень высокой и дополнительное ужесточение ДКП может оказаться оправданным. Между тем, участники рынка продолжают внимательно следить за разбирательствами, связанными с потолком госдолга и вновь напомнившими о себе проблемами американских региональных банков.

В свою очередь, большинство европейских фондовых индексов завершили неделю падением, последовав за американскими индексами. Так, европейский индекс STOXX 600 закрыл неделю без изменений, немецкий DAX закрылся с понижением на 0,3%, французский индекс CAC40 закрыл неделю падением на 0,2%, а британский FTSE 100 закрылся с понижением на 0,3%.

На следующей неделе в центре внимания инвесторов будут новости относительно потолка госдолга. Министр финансов Джанет Йеллен встретится с генеральным директором JPMorgan Chase Джейми Даймоном, генеральным директором Citigroup Джейн Фрейзер и другими членами правления Института банковской политики в Вашингтоне, чтобы обсудить переговоры о продлении «потолка». В макрокалендаре отметим обновленные данные базового индекса розничных продаж за апрель, обновленные данные по недвижимости, а также выступление главы ФРС США Джерома Пауэлла. Кроме того, сезон отчетности американских компаний продолжат такие корпорации, как Home Depot, Walmart, Target и другие.

Динамика индекса S&P 500

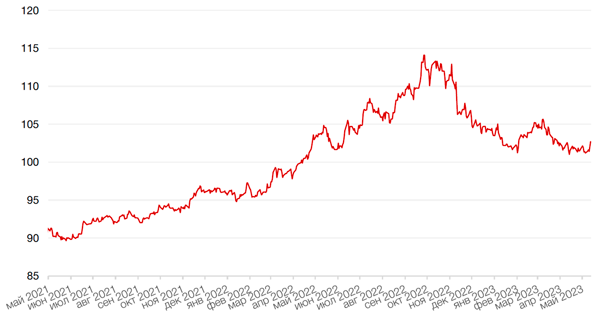

Динамика индекса MSCI EM

Валютные и товарные рынки

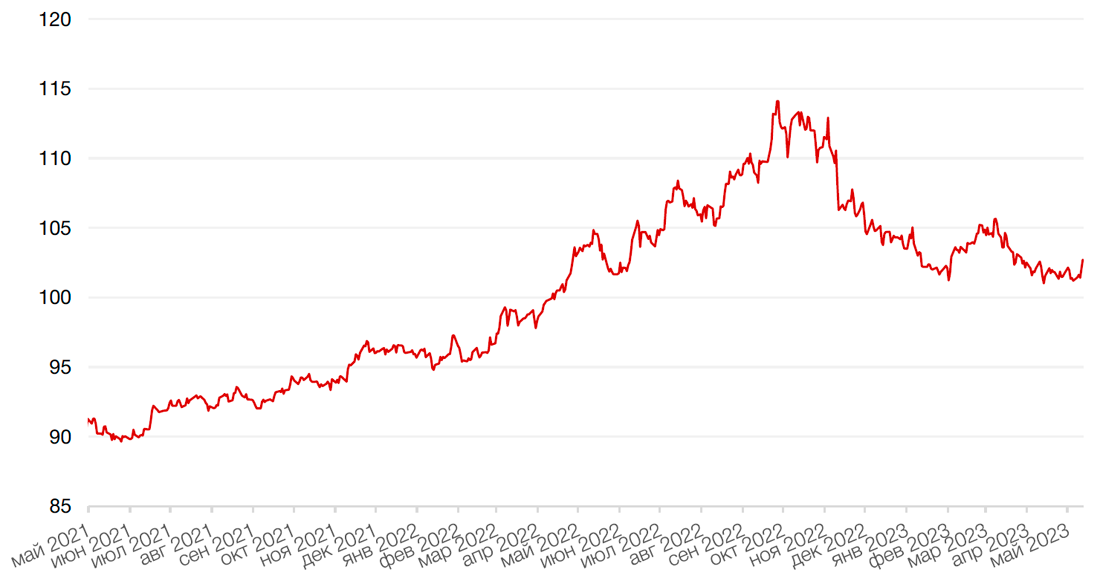

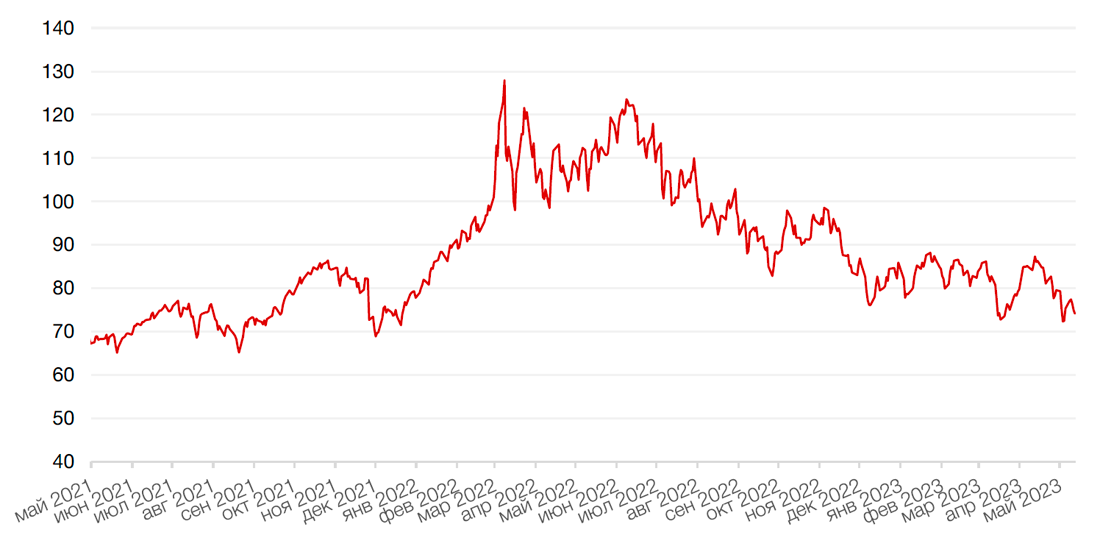

Индекс доллара США завершил прошедшую неделю ростом на 1,5% на фоне слабых данных по индексу потребительских настроений в сочетании с ожиданиями более высокой инфляции, что чревато сохранением «ястребиного» взгляда ФРС США на монетарную политику.

Курс биткоина упал на 9,2% на минувшей неделе к минимумам с середины марта после твита журналистки Fox Business Элеоноры Терретт, которая опубликовала заметку о том, что демократы защищают позицию Комиссии по ценным бумагам и биржам США (SEC) в отношении цифровых активов. Напомним, что ранее регуляторы, в том числе SEC, ликвидировали крупные биржи, включая Binance и Kraken, а криптовалютные банки Signature и Silvergate Capital стали первыми жертвами регионального банковского кризиса, который также может повлиять на биткоин. Стоит отметить, что в случае, если эта информация подтвердится, и демократы добьются успеха, перспективы для криптовалют могут стать еще более мрачными, по крайней мере, в США.

На прошлой неделе рубль ослаб к доллару на 0,7%, но укрепился к евро на 6,2%. Изменение динамики российской валюты после недавнего роста связано с прекращением действия одноразового эффекта вывод средств Shell, а с более фундаментальной стороны – с вероятным прохождением «дна» по счету текущих операций.

Динамика индекса доллара США

Динамика пары RUB/USD

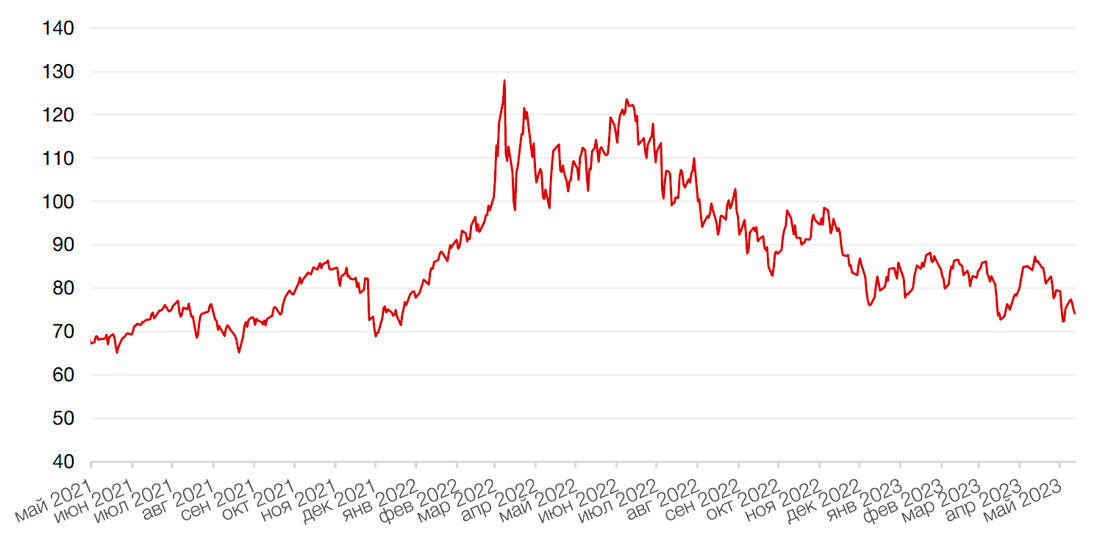

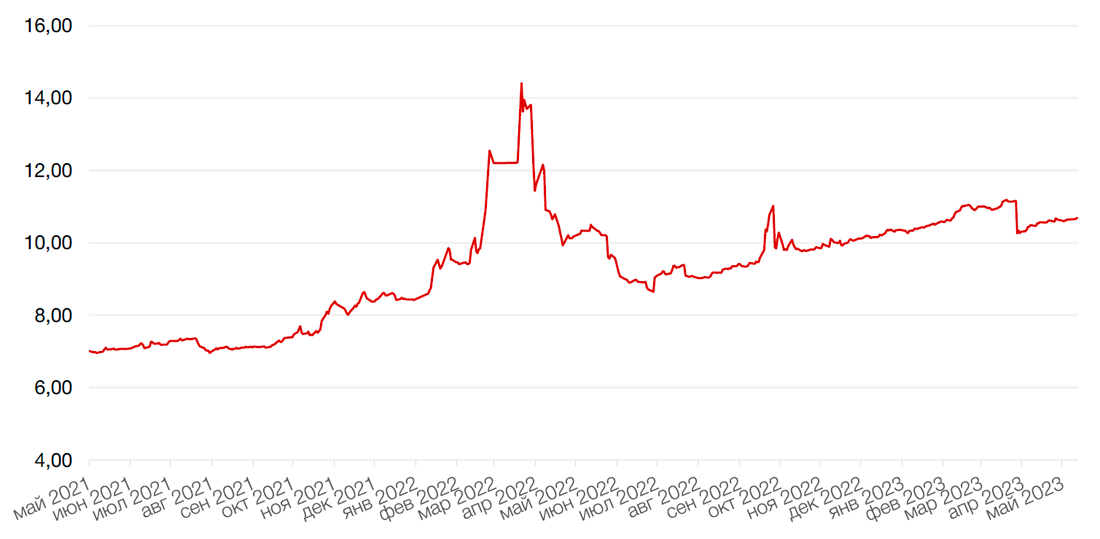

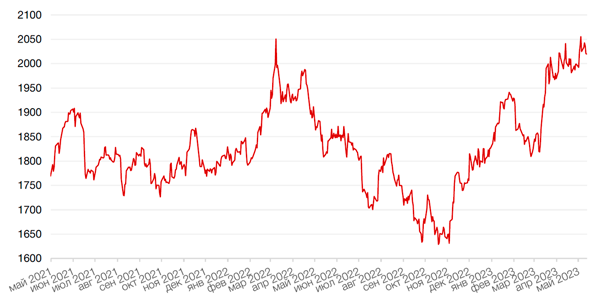

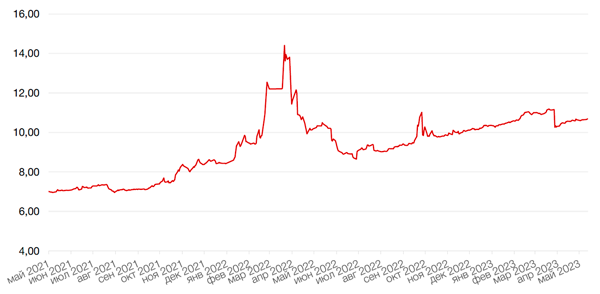

Цены на нефть сорта Brent на минувшей неделе упали на 1,5% до отметки чуть выше $74 за баррель после выхода отчета картеля ОПЕК+, который не дал рынку поводов для активных покупок, отмечая сохранение ключевых прогнозов на прежнем уровне. В свою очередь, американская транснациональная нефтесервисная компания Baker Hughes в пятницу сообщила, что буровая активность в США по итогам недели ощутимо сократилась. Основное падение пришлось на газовые установки (-16 уст.), по нефтяным снижение было более сдержанным (-2 уст.). Вероятно, такой резкий перепад связан с истечением отдельных контрактов не бурение. Общее количество буровых в США составило 727 уст., из которых 586 уст. приходится на добычу нефти. На текущей неделе одним из центральных событий на нефтяном рынке может стать публикация очередного отчета от МЭА, специалиста которого представят свежий взгляд на траекторию спроса и предложения на топливо в 2023 г., а также дадут оценку исполнения сделки ОПЕК+.

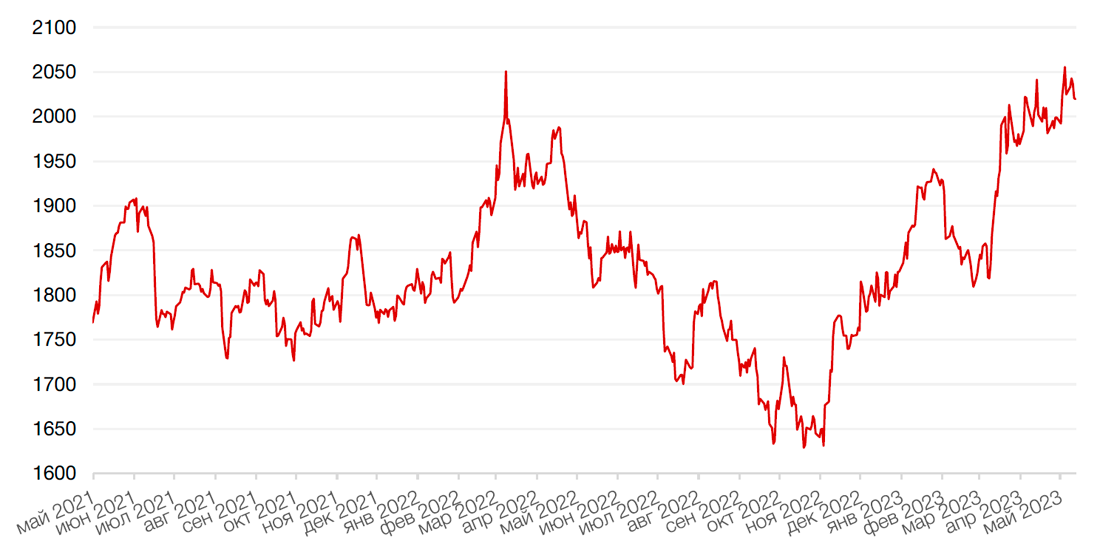

Цены на золото на прошлой неделе упали на 0,2% и закрылись на отметке $2019,80 за тройскую унцию на фоне укрепления доллара ко всем основным валютам.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

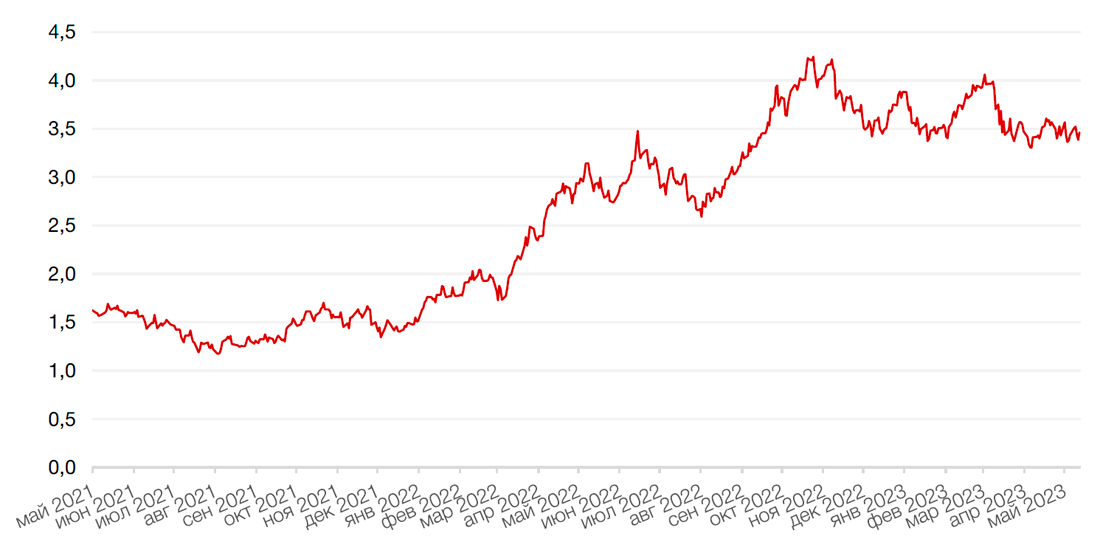

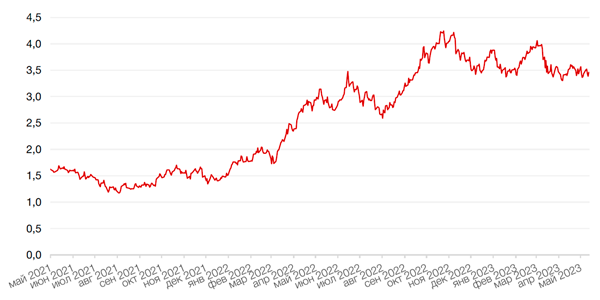

Доходности казначейских облигаций США по итогам недели незначительно увеличились на фоне выхода данных по инфляции, показавших замедление роста цен, и комментариев представителей ФРС о том, что окончательное решение о прекращении повышения ставки еще не принято. Доходность двухлетних бумаг выросла на 7 б. п. до 3,99%, а десятилетних — на 3 б. п. до 3,47%. В еврозоне и США на этой неделе выйдет важная для рынков статистика. В частности, во вторник будут опубликованы предварительные данные по ВВП в еврозоне за 1К23, во вторник в США выйдут данные по розничной торговле, в среду и четверг — отчеты по рынку жилья, кроме того, неделя изобилует выступлениями представителей ФРС, главным из которых станет речь главы регулятора в пятницу.

На рынке рублевого долга, по итогам прошедшей недели короткие бумаги показали значительный рост доходностей. Выпуски с дюрацией менее года увеличились в доходности примерно на 22 б. п. до 7,4–7,8% годовых. Облигации на участке от года до четырех лет выросли в доходности от 6 до 10 б. п. до 8,3–9,2% годовых. Более длинные выпуски по итогам недели в доходности почти не изменились. Весьма вероятно, что в свете сохраняющихся проинфляционных рисков и возможного повышения ключевой ставки на ближайших заседаниях ЦБ РФ инвесторы продолжат распродавать короткие бумаги. При этом среднесрочные и длинные выпуски будут оставаться на текущих уровнях.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

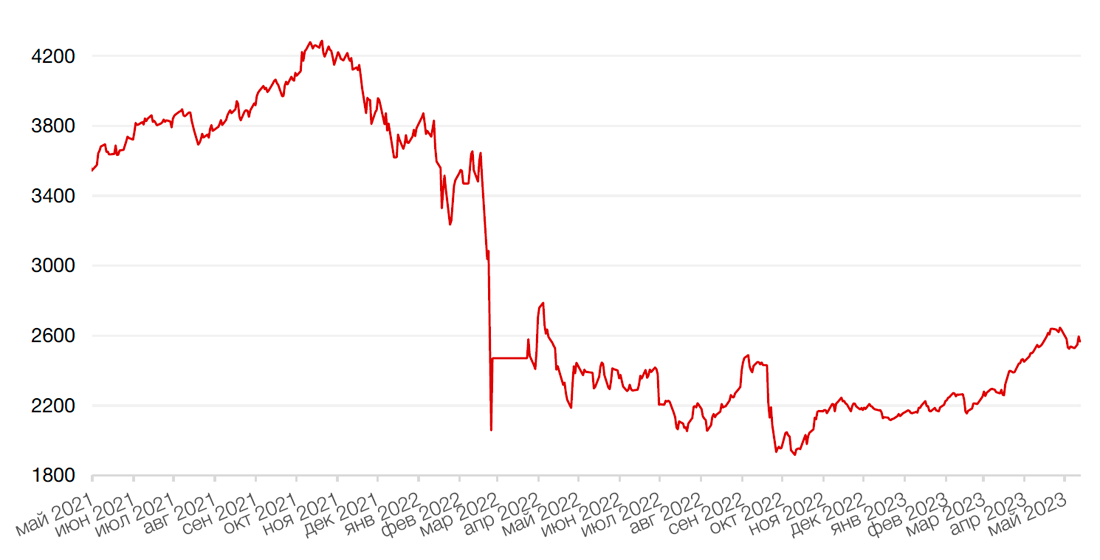

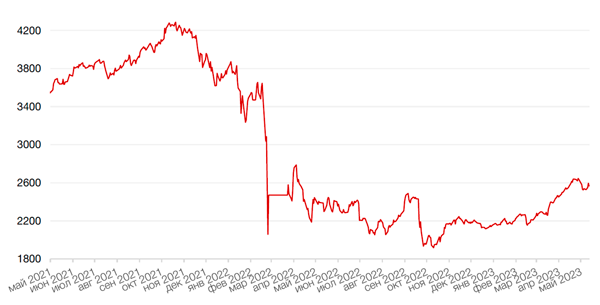

Российский рынок акций завершил прошлую неделю с результатом +1,1% по индексу Мосбиржи, но пятничная сессия прошла нейтрально - индекс МосБиржи в пятницу остался в районе 2570 п., торгуясь на невысоких оборотах. С одной стороны, рынок проходит дивидендный сезон, в ходе которого мы видим достаточно щедрые дивиденды от ряда компаний, а с другой стороны – дивидендные отсечки, отмена некоторыми компаниям дивидендов и ожидания нового пакета санкций от стран ЕС и G7.

Дивидендная отсечка по акциям Сбербанка привела к гэпу по акциям примерно на 10%, но он был очень стремительно сокращен. В настоящее время акции Сбера торгуются лишь на 3% ниже закрытия в день перед отсечкой, что свидетельствует о большой силе покупателей в этих бумагах. И это неудивительно, учитывая, что банк продолжает публиковать сильные результаты. В начале текущей недели банк представил апрельский отчет по РСБУ, показав сохранение сильного тренда по чистой прибыли.

В четверг совет директоров компании Полюс рекомендовал выплатить за 2022 г. 436,79 руб. на акцию. Размер выплат соответствует 30% от годовой EBITDA. Доходность относительно рынка не слишком высока - 4,1%, но на фоне сектора эта цифра выглядит вполне достойно, а, кроме того, важен сам факт возврата к выплатам дивидендов после смены ключевого акционера. Напомним, что последний раз Полюс платил дивиденды в октябре 2021 г. По итогам недели, однако, бумаги закрылись нейтрально.

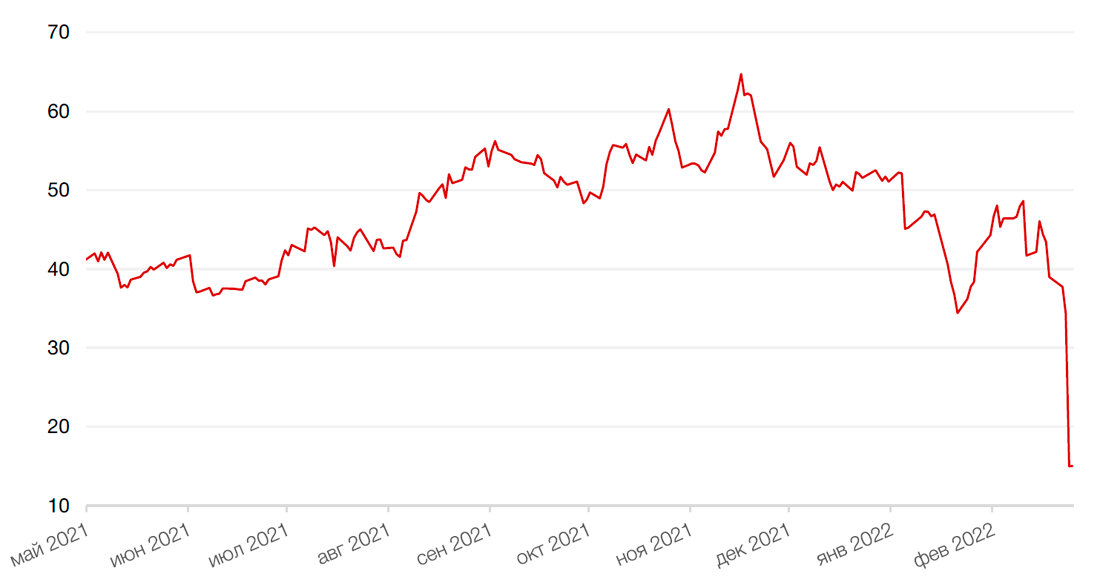

Бумаги HeadHunter за неделю прибавили 9% после новостей об утверждении советом директоров обратного выкупа акций за счет прибыли. Напомним, что компания планирует выкупить свои расписки, торговавшиеся в США, что может рассматриваться как шаг в сторону редомициляции в Россию. По сообщению компании, выкупленные акции могут быть реализованы или погашены в течение 2 лет с момента приобретения.

По индексу МосБиржи среднесрочный тренд пока остается растущим, однако мы не исключаем, что краткосрочно можем увидеть еще одну волну вниз. Ближайшая поддержка находится на уровне 2450–2500 п.

На этой неделе ряд компаний опубликуют отчеты – VK (уже опубликовала, но только по выручке, которая показала сильную динамику в 1 кв. 2023 г.), МТС (ожидается объявление дивидендов). Дивиденды может анонсировать и Башнефть. Ее акции характеризуются повышенной волатильностью на фоне неопределенности с дивидендным вопросом. Операционные результаты за 1 кв. 2023 г. опубликует о`КЕЙ, а HeadHunter опубликует финансовые результаты за I квартал 2023 г. по МСФО. Сбербанк опубликует сокращенные финансовые результаты за I квартал 2023 г. по МСФО 18 мая, как и Фосагро. В конце недели пройдет саммит G7, по итогам которого могут быть расширены санкции в отношении РФ.

Динамика индекса Мосбиржи

Динамика стоимости акции HeadHunter (HHR), руб

Календарь инвестора

Понедельник, 15 мая 2023 г.

ЕВРОЗОНА - Экономические прогнозы в отношении ЕС

ЕВРОЗОНА - Объём промышленного производства (март)

США - Индекс производственной активности NY Empire State (май)

РОССИЯ - Международные резервы Центрального банка (USD)

Вторник, 16 мая 2023 г.

КИТАЙ - Объём промышленного производства (апрель)

КИТАЙ - Уровень безработицы в Китае (апрель)

КИТАЙ - Пресс-конференция НБС

ВЕЛИКОБРИТАНИЯ - Уровень безработицы (март)

США - Ежемесячный отчет МЭА

ЕВРОЗОНА - Индекс потребительских цен в Италии (апрель)

ЕВРОЗОНА - Индекс экономических настроений ZEW в Германии (май)

ЕВРОЗОНА - ВВП (1 кв.)

ЕВРОЗОНА - Сальдо торгового баланса (март)

США - Базовый индекс розничных продаж (апрель)

США - Объём розничных продаж (апрель)

США - Объём промышленного производства (апрель)

США - Объем промышленного производства (апрель)

США - Товарные запасы в розничной торговле без учета автомобилей (март)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 17 мая 2023 г.

ЯПОНИЯ - ВВП (1 кв.)

ЕВРОЗОНА - Индекс потребительских цен (апрель)

ВЕЛИКОБРИТАНИЯ - Выступление главы Банка Англии Бейли

США - Число выданных разрешений на строительство (апрель)

США - Объём строительства новых домов (апрель)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - ВВП (квартальный) (1 кв.)

Четверг, 18 мая 2023 г.

ШВЕЙЦАРИЯ - Выходной

ЯПОНИЯ - Сальдо торгового баланса (апрель)

ЕВРОЗОНА - Выступление председателя ЕЦБ Лагард

США - Число первичных заявок на получение пособий по безработице

США - Индекс производственной активности от ФРБ Филадельфии (май)

США - Продажи на вторичном рынке жилья (апрель)

США - Остатки резервов федеральных резервных банков

Пятница, 19 мая 2023 г.

ЕВРОЗОНА - Ежемесячный отчет ЕЦБ

США - Выступление главы ФРС г-на Пауэлла

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)

ЕВРОЗОНА - Выступление председателя ЕЦБ Лагард