Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

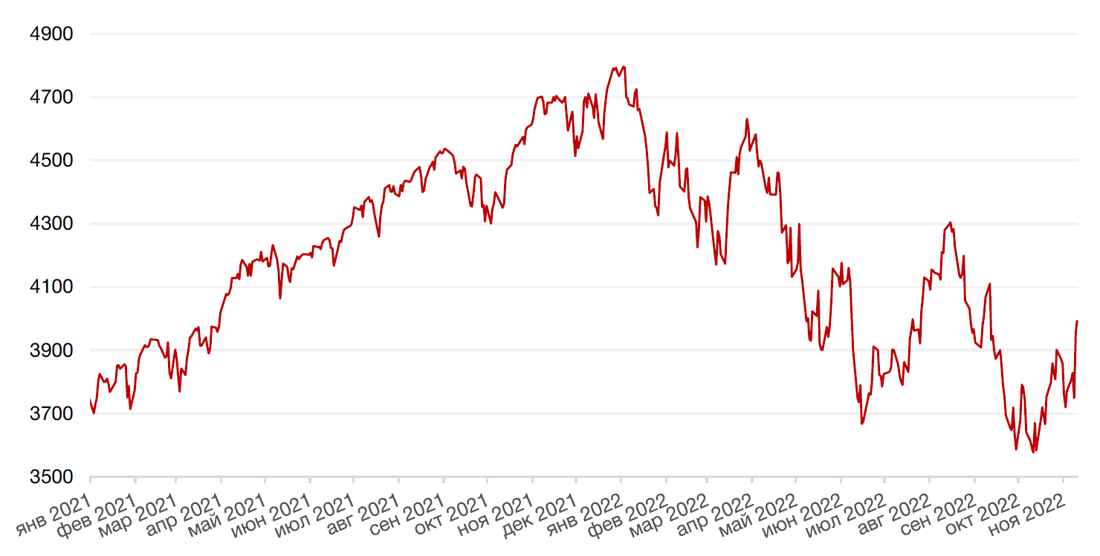

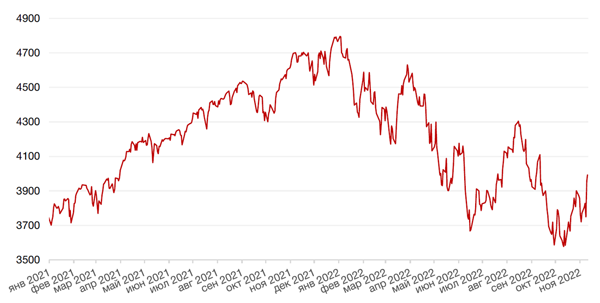

По итогам прошедшей недели большинство американских индексов закрылись в плюсе на фоне выхода позитивных макроэкономических данных в четверг, которые указали на замедление инфляции и породили надежды на то, что ФРС может отказаться от своей политики агрессивного повышения процентных ставок. Так, S&P 500 закрыл неделю повышением на 5,9%, Nasdaq Composite взлетел на 8,1%, а Dow Jones Industrial Average укрепился на 4,1%.

Основным событием прошедшей недели стал выход обновленных данных по индексу потребительских цен (CPI) за октябрь, которые указали на замедление инфляции в американской экономике и спровоцировали «ралли» рисковых активов. Так, согласно последним данным Министерства труда, темпы роста инфляции в октябре снизились до 7,7% в годовом выражении с сентябрьских 8,2%. В месячном выражении цены выросли на 0,4%, в то время как рынок ожидал прироста на 0,6%. Базовая инфляция (Core CPI), которая не учитывает крайне волатильные цены на продукты питания и энергоносители, в октябре также показала замедление темпов роста (+6,3% г./г. против ожиданий на уровне +6,5% г/г). После выхода позитивных макроданных все основные индексы показали лучшую однодневную динамику с начала 2020 года, и теперь рынок закладывает 85%-ную вероятность повышения процентных ставок на 50 б.п. в декабре.

Также по информации от издания Wall Street Journal, на промежуточных выборах в США демократы сумели сохранить контроль в Сенате, что стало возможным после того, как кандидат от демократов Катерина Кортес Масто вырвала победу у республиканца Адама Лаксальта в ключевой гонке в Неваде. Главным сюрпризом промежуточных выборов в США, прошедших во вторник, стало неожиданно удачное выступление Демократической партии. Партия действующего президента на промежуточных выборах почти всегда лишается части мест в Конгрессе, и эти выборы не стали исключением. Однако демократы показали лучший результат для президентских партий с 2002 г., хотя и уступили контроль над нижней палатой Конгресса республиканцам.

В свою очередь, большинство европейских фондовых индексов завершили неделю ростом, последовав за американскими индексами. Так, европейский индекс STOXX 600 закрыл неделю ростом на 3,7%, немецкий DAX закрылся с повышением на 5,7%, французский индекс CAC40 вырос на 2,8%, а британский FTSE 100 закрылся с понижением на 0,2%.

На предстоящей неделе на геополитическом фронте в центре внимания инверторов будет встреча президента США Джо Байдена с китайским лидером Си Цзиньпином в рамках саммита G20. Представители Белого дома заявили, что переговоры будут охватывать ряд региональных и глобальных вопросов. Некоторые из этих обсуждений могут иметь последствия для фондового рынка, даже если не будет заключено никаких официальных соглашений. На макроэкономическом фронте ожидается выход обновленных данных по розничным продажам и индексу цен производителей (PPI) за октябрь. Инвесторы также продолжат следить за выступлениями представителей ФРС и продолжением сезона отчетностей за 3 кв.22г., во главе с такими компаниями как Home Depot, Lowe’s, Walmart, Target, Macy’s и другие.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

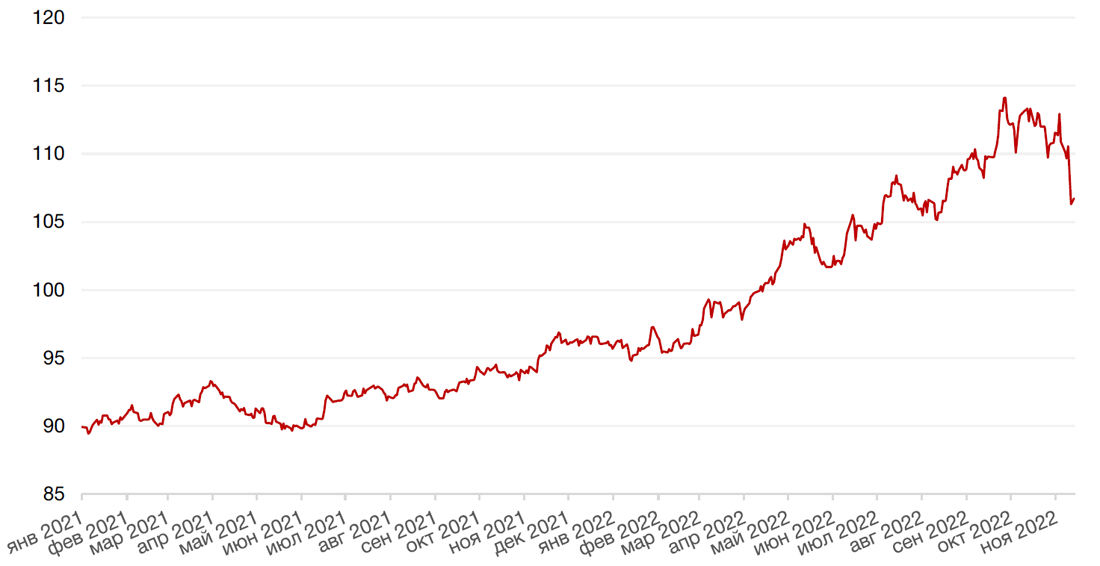

Доллар США завершил неделю падением на 4,1% по отношению к 6 ведущим валютам после выхода позитивных данных по инфляции, что усилило ожидания инвесторов относительно того, что ФРС может рассмотреть возможность замедления темпов повышения ставки на своем следующем заседании в декабре.

По итогам прошедшей недели евро укрепился к доллару на 4,0%, поднявшись до самого высокого уровня с августа на фоне ослабления доллара ко всем основным валютам.

В свою очередь, фунт стерлингов укрепился к доллару на 4,1%, после выхода предварительных данных по ВВП Великобритании за 3 кв 2022 г., которые указали, что экономика Великобритании сократилась на 0,2% против ожидаемых 0,5%.

Курс биткоина упал на 19,4% на минувшей неделе на новостях о том, что криптобиржа FTX и связанное с ней торговое подразделение Alameda подали заявление о банкротстве, а генеральный директор Сэм Бэнкман-Фрид покинул свой пост.

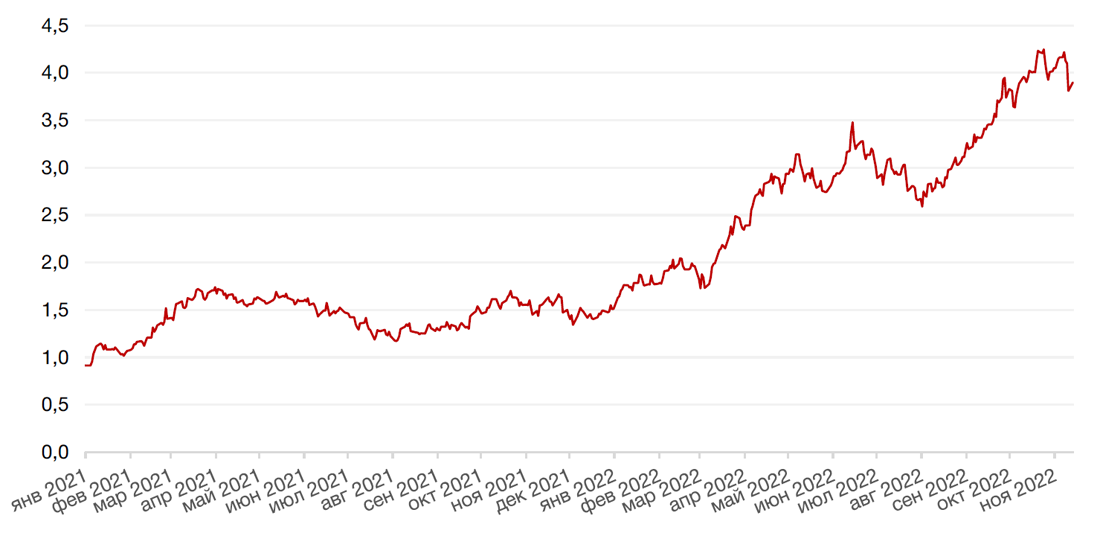

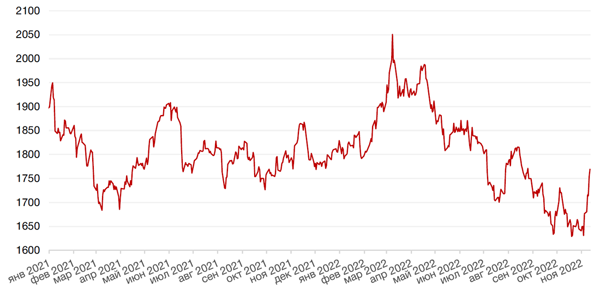

Рубль укрепился к доллару США на 2,5% и ослаб на 1,9% по отношению к евро на фоне глобального ослабления доллара и сохранения цен на нефть на повышенном уровне (~95 долл./барр.).

Динамика индекса доллара США

Динамика пары RUB/USD

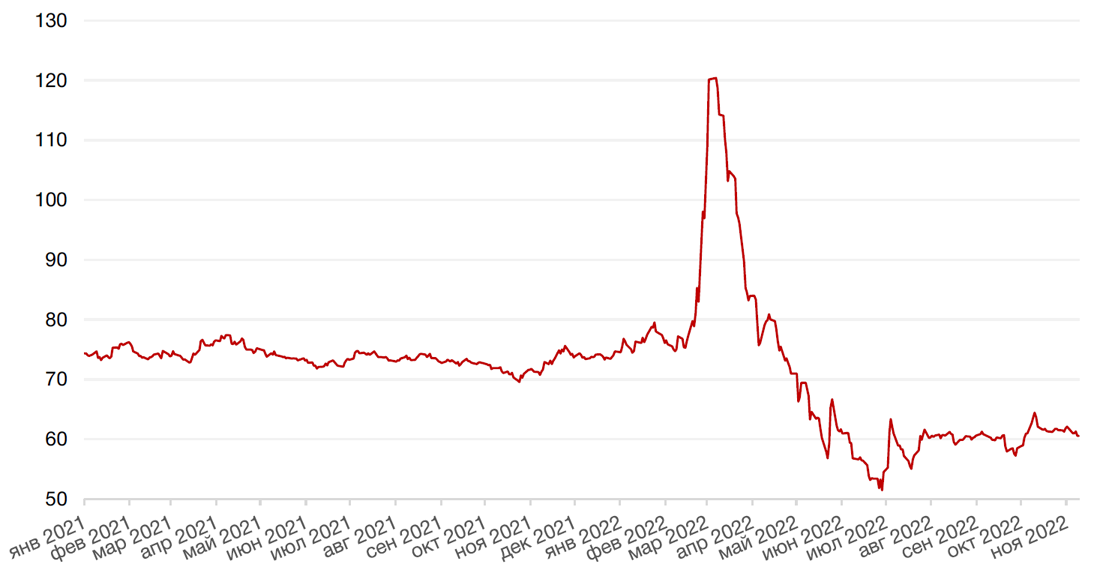

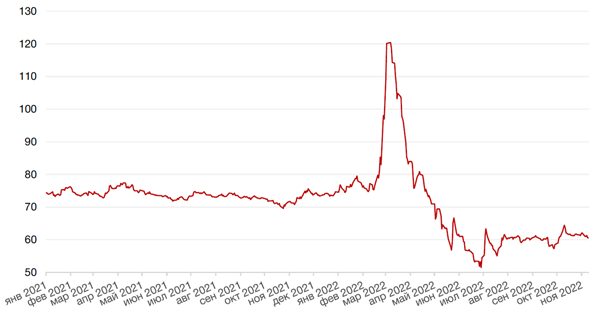

Цены на нефть сорта Brent на минувшей неделе упали на 2,6% на новостях о расширении ковидных ограничений в Китае: Китай ввел карантинные меры в ряде крупных городов, включая Пекин, на фоне скачка заболеваемости COVID-19 в стране до максимального за шесть месяцев уровня. В частности, ограничения затронули город Чунцин с населением более 32 млн человек, который столкнулся с самым резким ростом заражений более чем за год.

Кроме того, в среду стало известно, что коммерческие запасы нефти в США на прошлой неделе увеличились на 3,92 млн баррелей - до 440,76 млн баррелей. Это рекордный показатель с июля 2021 года.

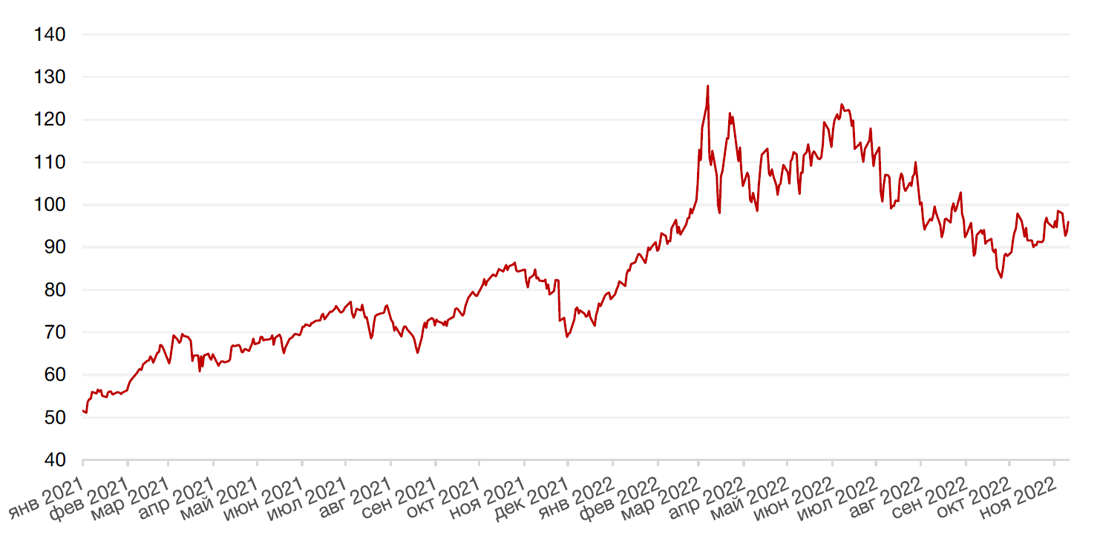

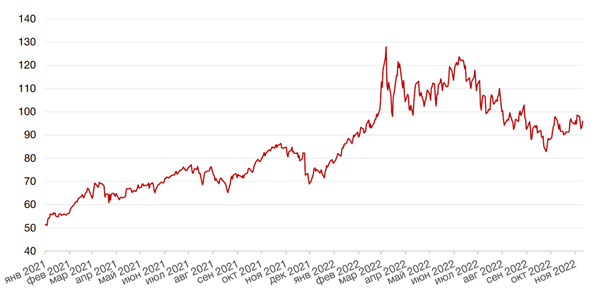

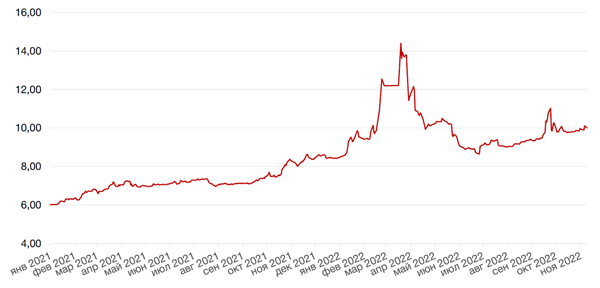

Цены на золото на прошлой неделе выросли на 5,5% и закрылись на отметке $1769,40 за тройскую унцию на фоне усиления надежд инвесторов в отношении возможного замедления темпов ужесточения монетарной политики ФРС, оказавшие давление на динамику доллара. Цены на золото, похоже, вышли из понижательного тренда и могут продолжить рост в среднесрочной перспективе.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

По итогам прошедшей недели доходности казначейских облигаций США значительно снизились, поскольку инвесторы оценивали возможность замедления темпов повышения ключевой ставки ФРС США, ввиду замедления роста инфляции в октябре. После выхода позитивных макроданных, рынок начал закладывать 85%-ную вероятность повышения процентных ставок на 50 б.п. в декабре. Спред между краткосрочными и долгосрочными облигациями оставался отрицательным. Доходность двухлетних бумаг снизилась на 31 б. п. до 4,35%, а десятилетних — на 31 б. п. до 3,85%. На текущей неделе в центре внимания инвесторов станет выход обновленных данные по инфляции в еврозоне, которые, как ожидается, сохранятся вблизи уровня сентября (10,7%).

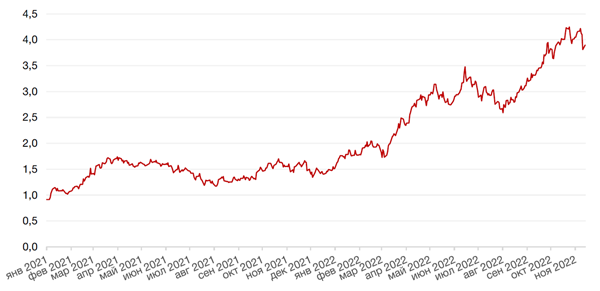

По итогам прошлой недели доходности ОФЗ на горизонте до трех лет снизились на 11–13 б. п. до 7,2–8,4% годовых, в более длинных бумагах – выросли. По 10-летним бумагам рост составил 7 б.п. до 10,01% годовых. Основная активность на рынке наблюдалась в среду после проведения аукционов, когда Минфин не стал давать значительных премий и отсек большую часть заявок. В итоге часть неудовлетворенного спроса вылилась на вторичный рынок. Кроме того, в пятницу вышли данные об исполнении федерального бюджета за 10 мес. 2022 г. с профицитом 128 млрд руб. (в том числе 74 млрд руб. профицит в октябре), что в значительной степени было достигнуто за счет повышения НДПИ Газпрома. Исполнение бюджета с профицитом снижает потребности правительства в заимствованиях в этом квартале.

На текущей неделе на рынке возможен рост котировок на фоне сдержанной политики новых размещений Минфина и погашения выпуска ОФЗ 29012.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

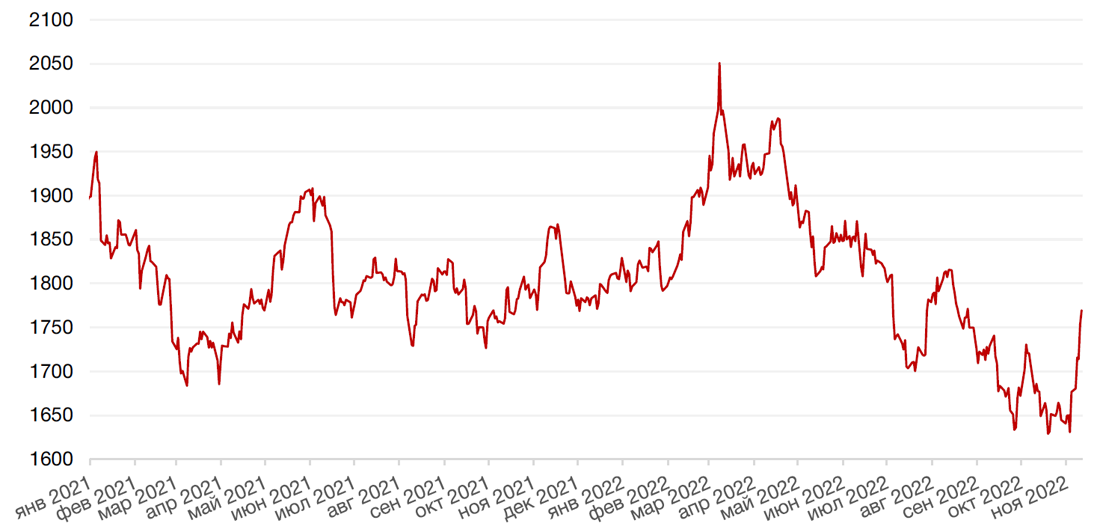

Российский фондовый рынок

Российский фондовый рынок на минувшей неделе поднялся до максимумов сентября. Индекс Мосбиржи за 5 торговых дней укрепился на 2,9%, индекс РТС подскочил на 5,8% благодаря укреплению рубля.

Отличную динамику показали акции банковского сектора на фоне заявлений главы Сбера Г. Грефа о том, что банк возобновляет публикацию ежемесячной отчетности и может вернуться к выплате дивидендов в 2023 г. Акции Сбербанка за неделю приросли на 8,9%. Вслед за ними устремились бумаги ВТБ (+4,6%), несмотря на то, что банк пока не планирует возобновлять раскрытие финансовых показателей, а также TCS Group (+6.2%) – в том числе на сообщениях о возможных сделках M&A.

Компания VK вслед за Яндексом опубликовала сильные результаты за 3 кв. 2022 г. Акции за неделю выросли на 9,7%.

Бумаги Детского мира, напротив, рухнули на 26,2% на фоне планов делистинга. На этой неделе компания объявила buy back, чтобы поддержать котировки, но, наш взгляд, после таких новостей акции становятся чисто спекулятивным инструментом.

Цены на золото на минувшей неделе продемонстрировали исключительно положительную динамику, подав сигнал на выход из долгосрочного понижательного тренда. На этом фоне отлично выступили акции золотодобывающих компаний, в том числе бумаги нашего фаворита Полюса (+14%).

На текущей неделе не исключаем попытки индекса Мосбиржи реализовать подъем к уровням 2250 -2300 п. Однако на этих уровнях располагается сильное сопротивление, которое, вероятнее всего, потребует понижательной коррекции.

Динамика индекса Мосбиржи

Динамика стоимости акций Полюс Золото, руб.

Календарь инвестора

Понедельник, 14 ноября 2022 г.

ЕВРОЗОНА - Объём промышленного производства (сентябрь)

США - Ежемесячный отчет ОПЕК

Вторник, 15 ноября 2022 г.

ЯПОНИЯ - ВВП (3 кв.)

КИТАЙ - Объём промышленного производства (октябрь)

КИТАЙ - Уровень безработицы в Китае

КИТАЙ - Пресс-конференция НБС

ЯПОНИЯ - Объём промышленного производства (сентябрь)

ВЕЛИКОБРИТАНИЯ - Средний уровень заработной платы с учетом премий (сентябрь)

ВЕЛИКОБРИТАНИЯ - Уровень безработицы (сентябрь)

ФРАНЦИЯ - Индекс потребительских цен (октябрь)

США - Ежемесячный отчет МЭА

ГЕРМАНИЯ - Индекс экономических настроений ZEW (нояб)

ЕВРОЗОНА - ВВП (3 кв.)

ЕВРОЗОНА - Сальдо торгового баланса (сентябрь)

США - Индекс цен производителей (PPI) (октябрь)

Среда, 16 ноября 2022 г.

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

ВЕЛИКОБРИТАНИЯ - Индекс потребительских цен (октябрь)

ИТАЛИЯ - Индекс потребительских цен (октябрь)

США - Базовый индекс розничных продаж (октябрь)

США - Объём розничных продаж (октябрь)

ВЕЛИКОБРИТАНИЯ - Слушания отчета по инфляции

США - Объем промышленного производства (октябрь)

США - Товарные запасы в розничной торговле без учета автомобилей (сентябрь)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - ВВП (квартальный) (3 кв.)

Четверг, 17 ноября 2022 г.

ЯПОНИЯ - Сальдо торгового баланса с учетом сезонных колебаний

ЕВРОЗОНА - Индекс потребительских цен (октябрь)

РОССИЯ - Международные резервы Центрального банка (USD)

США - Число выданных разрешений на строительство (октябрь)

США - Число первичных заявок на получение пособий по безработице

США - Индекс производственной активности от ФРБ Филадельфии (ноябрь)

Пятница, 18 ноября 2022 г.

ВЕЛИКОБРИТАНИЯ - Объём розничных продаж (октябрь)

США - Продажи на вторичном рынке жилья (октябрь)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)