Изменение индикаторов за прошедшую неделю

| S&P 500 | 4464,05 | -0,31% ▼ |

| MSCI EM | 997,72 | -1,99% ▼ |

| RUB/$ | 99,43 | -3,91% ▼ |

| RUB/€ | 108,98 | -3,25% ▼ |

| BRENT $ | 86,81 | 0,66% ▲ |

| GOLD $ | 1946,60 | -1,49% ▼ |

| RTS | 1000,89 | -1,46% ▼ |

| MICEX | 3155,51 | 2,04% ▲ |

| 10Y UST | 4,16 | 0,12 ▼ |

| 10Y GERMANY | 2,62 | 0,08 ▼ |

| 10Y OFZ | 11,78 | 0,20 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

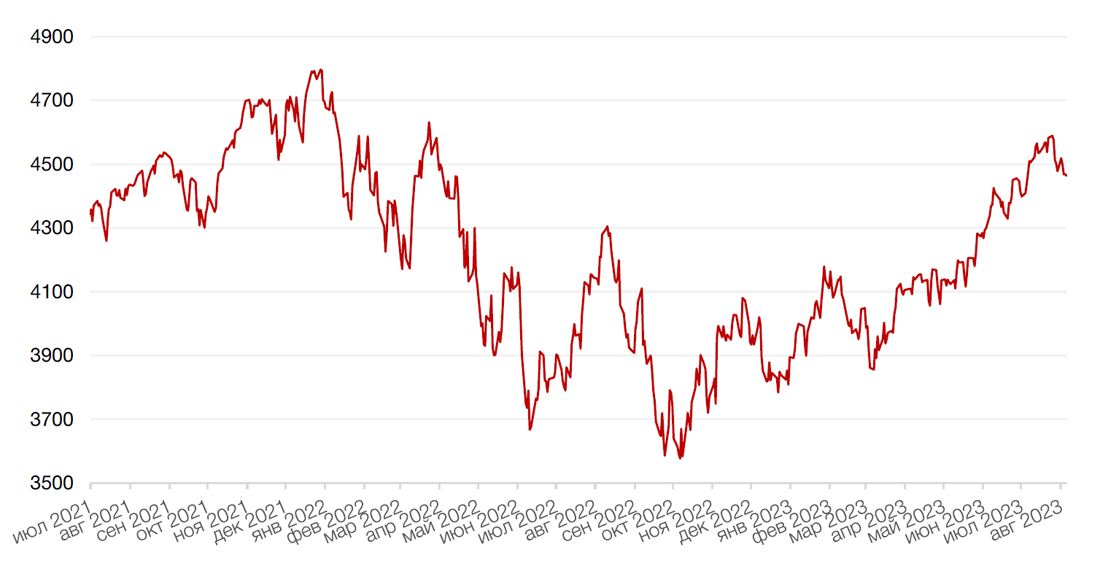

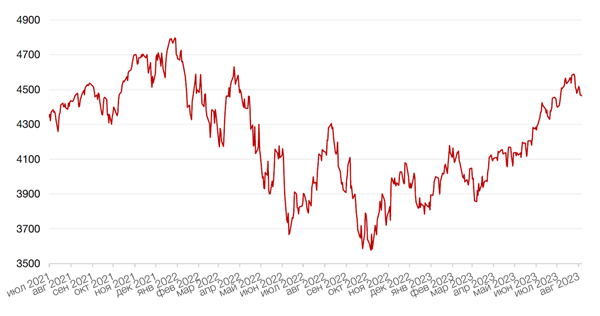

Большинство основных американских индексов завершили прошлую неделю падением после того, как более высокие, чем ожидалось, данные о ценах производителей в США подтолкнули доходность казначейских облигаций и снизили наиболее чувствительные к ставкам акции роста с мегакапитализацией. За неделю Dow Jones Average вырос на 0,6%, в то время как S&P снизился на 0,3%, а Nasdaq Composite закрылся с понижением на 1,9%, что стало самым большим недельным падением индекса с декабря текущего года. Лидером роста на неделе стал энергетический сектор на фоне более высоких цен на нефть, в то время как технологический сектор стал лидером падения.

Основным событием прошедшей недели стал выход долгожданного отчета по потребительской инфляции, опубликованного в четверг. Он показал, что общий и базовый индексы потребительских цен вышли на уровне ожиданий в июле, укрепив ожидания участников рынка в том, что Федеральная резервная система воздержится от дальнейшего повышения ставок. Годовая инфляция в США в июле составила 3,2% по сравнению с 3% в июне (ожидания +3,3%). В месячном исчислении индекс потребительских цен (CPI) вырос на 0,2%, что аналогично июньскому показателю и ожиданиям роста показателя на 0,2%. В то же время, выход более высоких, чем ожидалось, данных по промышленной инфляции (PPI) в пятницу привел к падению рисковых активов. Как общий, так и базовый индексы цен производителей за июль выросли по сравнению с предыдущим месяцем. Индекс цен производителей (PPI) в США в июле вырос на 0,3% по сравнению с предыдущим месяцем, согласно опубликованном в пятницу отчете Бюро трудовой статистики. По сравнению с июлем 2022 года PPI вырос на 0,8%. Выход более высоких данных по промышленной инфляции (PPI) усилил ожидания более продолжительного удержания ставок ФРС на высоком уровне.

В свою очередь, большинство европейских фондовых индексов завершили неделю падением после публикации новой серии экономических данных. В Великобритании были опубликованы отчеты по экономическому росту, торговому балансу и промышленному производству. Объем производства в Великобритании в июне вырос на 1,8% по сравнению с предыдущим месяцем. Об этом сообщило в пятницу Управление национальной статистики. Также Управление уточнило, что во втором квартале 2023 года валовой внутренний продукт увеличился на 0,2%, а дефицит торгового баланса товаров и услуг сократился с £0,5 млрд до £19 млрд. На этом фоне европейский индекс STOXX 600 закрыл неделю без изменений, немецкий DAX снизился на 0,8%, французский индекс CAC40 закрыл неделю ростом на 0,3%, а британский FTSE 100 потерял 0,5%.

На текущей неделе инвесторы будут пристально следить за промежуточными экономическими данными в США и еврозоне. Ключевыми событиями на американском рынке станет выход статистики розничных продаж во вторник и публикация протоколов последнего заседания ФРС в среду. В тот же день в еврозоне ожидаются данные по ВВП в 2К23, а в пятницу — европейский индекс потребительских цен. Также в центре внимания инвесторов будет продолжение сезона отчетности за 2 кв.23г. во главе с крупнейшими американскими ритейлерами, такими как Walmart, Target и Home Depot. Они традиционно укажут на реальное состояние американской экономики.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил прошедшую неделю ростом на 0,8% по отношению к 6 ведущим валютам на фоне роста доходности казначейских облигаций и бегства инвесторов из рисковых активов в активы-убежища.

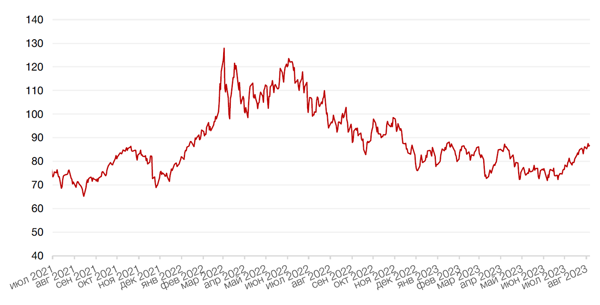

По итогу прошедшей недели, евро упал к доллару на 0,6% на фоне роста доллара ко всем основным валютам. Рубль ослаб к доллару и к евро на 3,9% и 3,3% соответственно, продолжая консолидацию предыдущих недель. На биржевых торгах в понедельник российский рубль продолжил падение, впервые с 22 марта 2022 года преодолев барьер 100 пунктов за доллар. Российская валюта ускоряет девальвацию, несмотря на решение ЦБ РФ прекратить покупку иностранных валют на внутреннем рынке до конца года в попытке снизить волатильность финансового рынка. Также, согласно июльским данным, экспорт из России сократился на 38%, в то время как импорт в страну вырос на 18,2%. Это, возможно, и стало причиной ослабления рубля.

Курс биткойна вырос на 1,1% на минувшей неделе до отметки чуть выше $29 400 за токен, по-прежнему торгуясь в узком диапазоне между $28 500 и $30 500, которые выступают уровнями поддержки и сопротивления.

Динамика индекса доллара США

Динамика пары RUB/USD

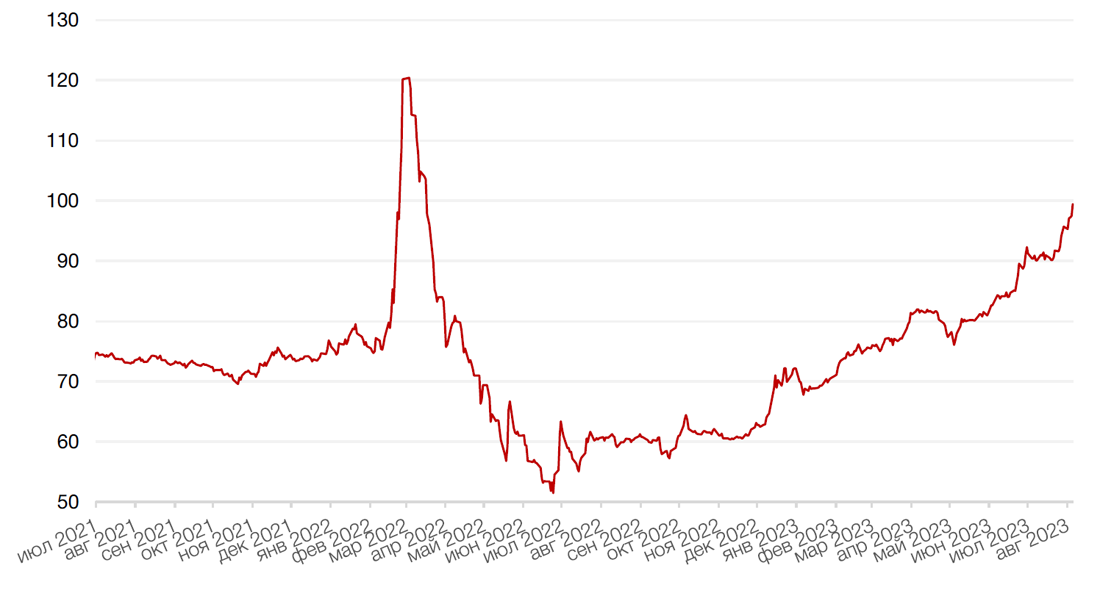

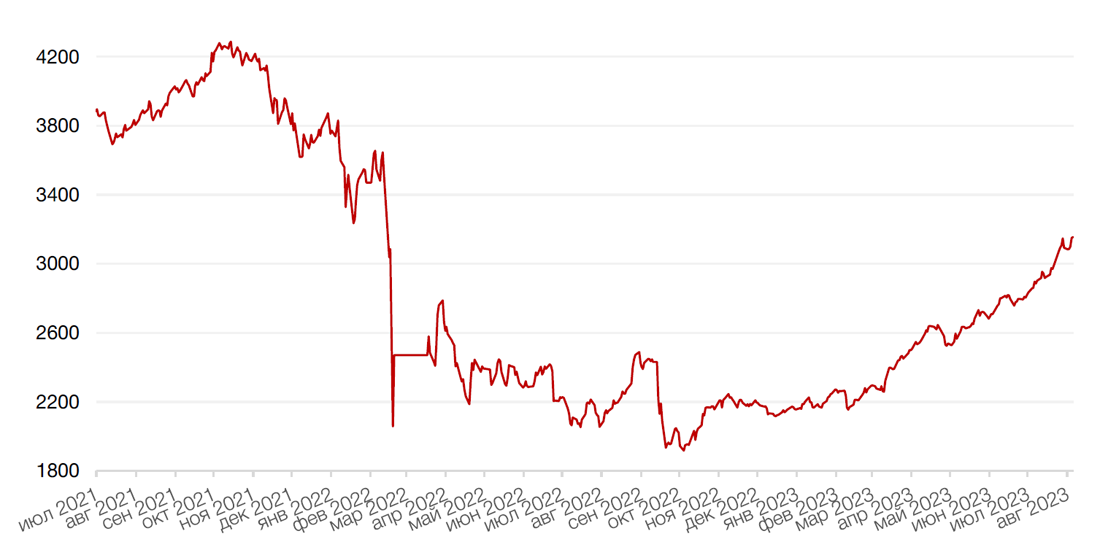

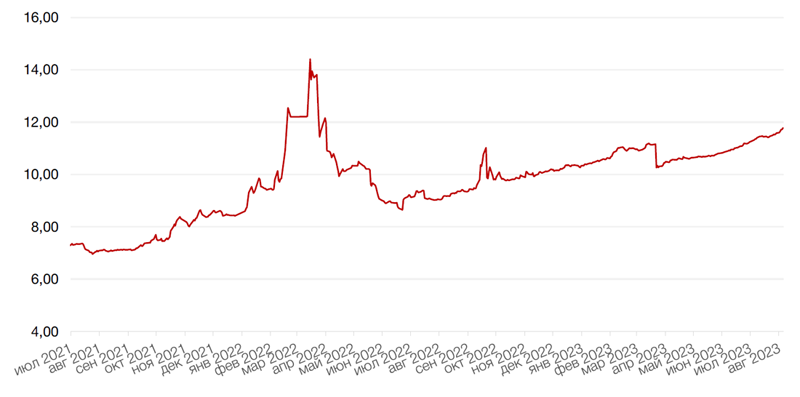

Цены на нефть сорта Brent на минувшей неделе выросли на 0,7% до отметки чуть ниже $87 за баррель после того, как Международное энергетическое агентство (МЭА) предупредило, что во второй половине года предложение сырья может оказаться под дополнительным давлением. «Рыночные балансы еще больше ужесточатся осенью, поскольку Саудовская Аравия и Россия продлят сокращение поставок по крайней мере до сентября», - отметило агентство, подчеркнув, что при сохранении текущих целей этого блока запасы нефти могут сократиться на 2,2 млн баррелей в сутки в третьем квартале года и на 1,2 млн баррелей в сутки в последнем квартале, «что может привести к дальнейшему росту цен». В дополнение, согласно опубликованному в пятницу еженедельному отчету компании Baker Hughes, количество нефтяных буровых установок в США за неделю, завершившуюся 11 августа, осталось на уровне 525 единиц по сравнению с предыдущей неделей. При этом количество газовых установок в США сократилось на 5 до 123 по сравнению с предыдущей неделей и на 37 по сравнению с прошлым годом. Общее количество буровых установок в стране теперь составляет 654 единицы, или на пять единиц меньше, чем на прошлой неделе, и на 109 единиц меньше, чем в прошлом году.

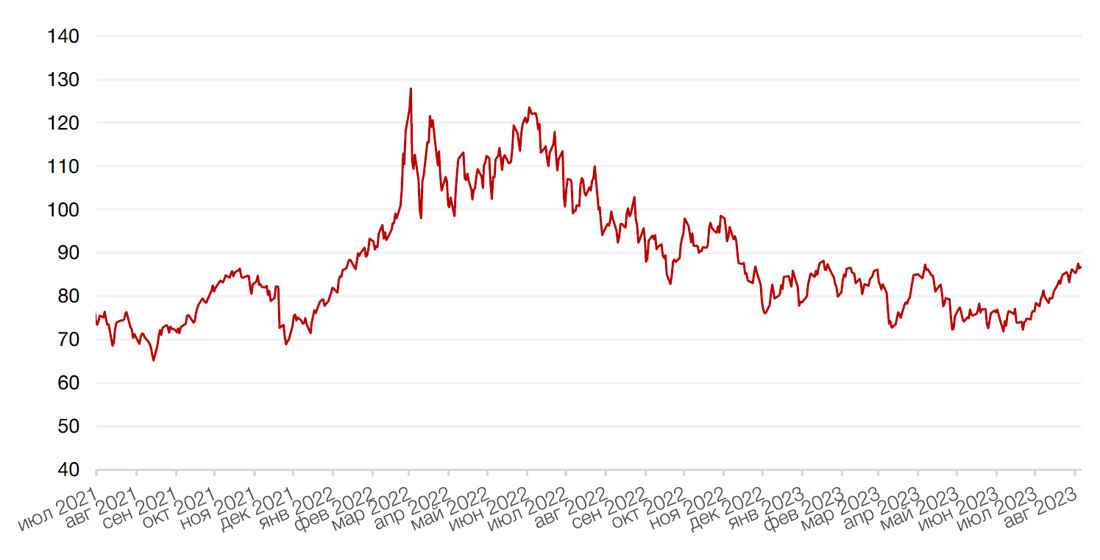

Цены на золото на прошлой неделе упали на 1,5% и закрылись на отметке $1946,60 за тройскую унцию на фоне роста доходностей казначейских облигаций.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

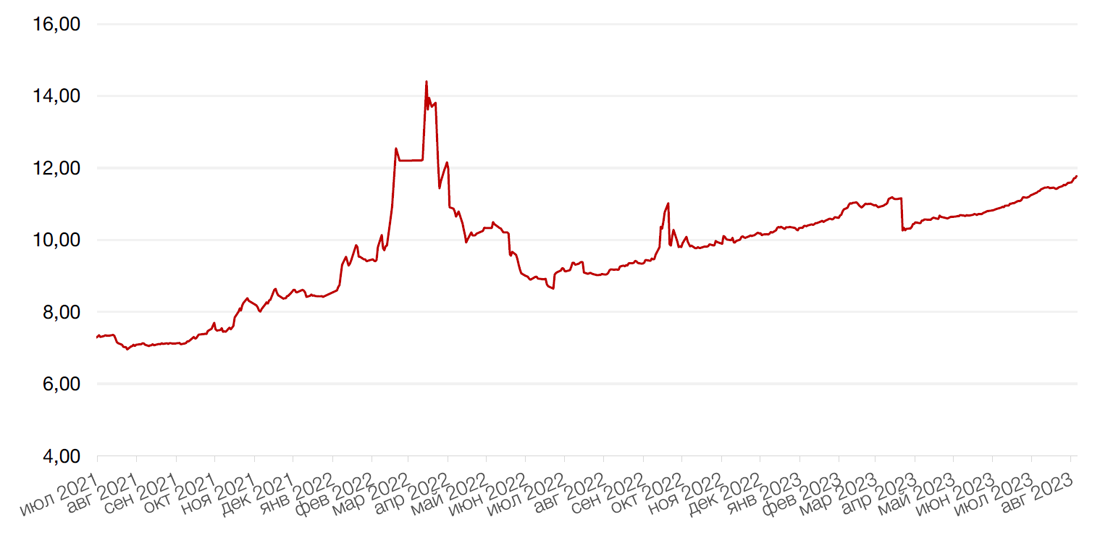

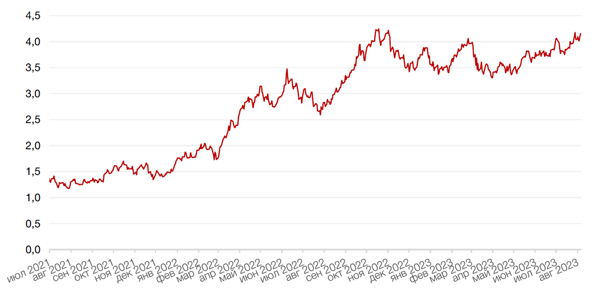

Казначейские облигации США на прошлой неделе торговались с повышением доходностей, поскольку свежие макроэкономические данные указали на дальнейшее снижение инфляции в июле. Это может служить аргументом для ФРС в пользу отказа от повышения процентных ставок на сентябрьском заседании. Спред между краткосрочными и долгосрочными бумагами оставался отрицательным. Доходности двухлетних и десятилетних облигаций выросли на 6 б. п. до 4,83% и 4,10% соответственно.

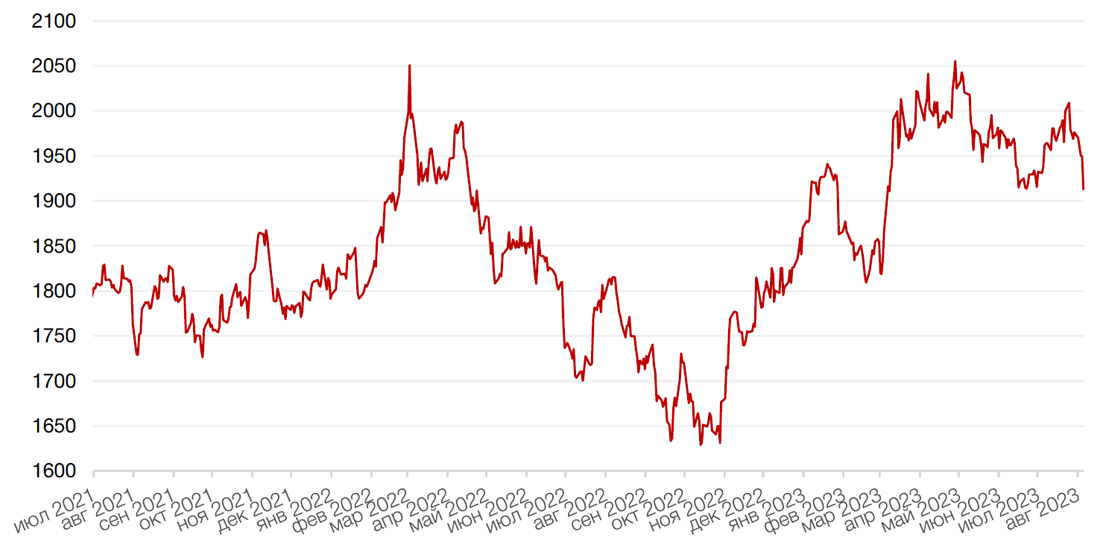

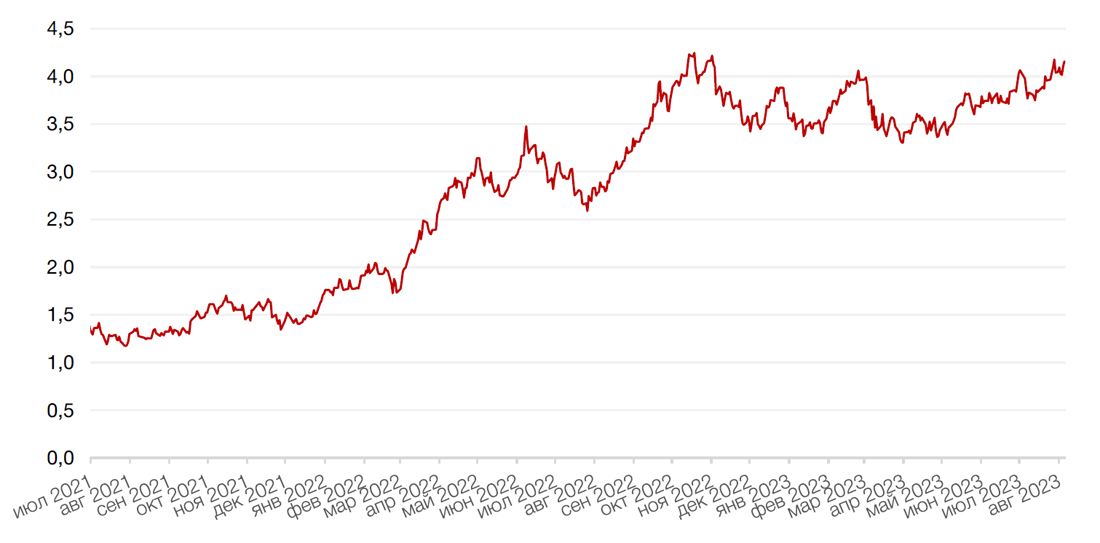

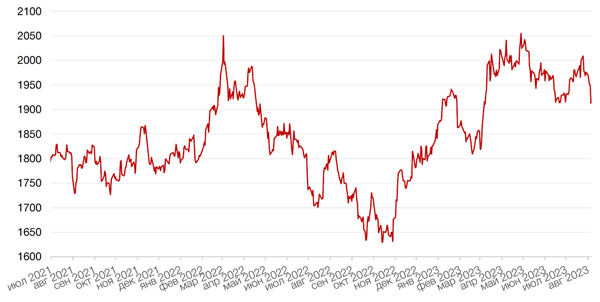

На рынке рублевого долга, доходности ОФЗ на участке от года до пяти лет выросли за неделю в среднем на 40 б. п., в результате доходность двухлетних бумаг преодолела отметку 10% годовых. Длинные облигации показали более сдержанную динамику, прибавив в доходности 5–15 б. п. Спред между двухлетними и десятилетними бумагами сократился на 40 б. п. и составил к концу недели 115 б. п. Рост доходностей продолжался на фоне слабеющего рубля и комментариев представителей Банка России, допускающих дальнейшее повышение ключевой ставки до конца года. Вероятнее всего, давление на рынок госбумаг в ближайшее время сохранится, однако снижение котировок, скорее всего, замедлится. На наступившей неделе будут погашены выпуски ОФЗ-ИН 52001 и ОФЗ-ПД 26215 на общую сумму 400 млрд руб. Вероятно, этисредства вернутся на рынок, поддерживая котировки госбумаг, но мы не ожидаем сильного улучшения конъюнктуры.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

По итогу прошедшей недели индекс Мосбиржи вырос на 2,0%, закрывшись чуть выше отметки в 3150 б.п. на фоне ослабления рубля, который поддерживает интерес розничных инвесторов к акциям как к способу спасти обесценивающиеся рублевые сбережения.

На макроэкономическом фронте, в центре внимания инвесторов проект Банка России об основных направлениях ДКП на 2024–2026 гг. Согласно любому из прописанных сценариев (базовый, усиление фрагментации, рисковый), регулятор ввиду всплеска инфляции поднимет ключевую ставку выше прежде обозначавшихся уровней – в более рискованных сценариях рынку следует приготовится к ставке в 10% или даже выше. Также Банк России по-прежнему не видит в девальвации рубля рисков для финансовой стабильности и определяющим фактором считает динамику экспорта и импорта товаров и услуг.

На корпоративном фронте, в центре внимания инвесторов на неделе была отчетность Распадской. Компания опубликовала результаты по МСФО за 1 полугодие 2023 года. Благодаря росту продаж и восстановлению цен выручка увеличилась на 7% до $1,2 млрд. рублей, в то время как EBITDA выросла на 79% до $432 млн рублей, а рентабельность по EBITDA восстановилась до 35%. Как и ожидалось, совет директоров рекомендовал не выплачивать промежуточные дивиденды в связи с санкциями Великобритании в отношении Evraz plc - основного акционера Распадской. Стоит отметить, что подписанный президентом на прошлой неделе закон о принудительной редомициляции экономически-значимых компаний, может позволить Распадской возобновить выплату дивидендов, в случае если Evraz с помощью этого закона в течение шести месяцев проведет редомициляцию из Великобритании в Россию. На этом фоне акции компании выросли на 4,7% за неделю.

Одним из основных событий прошедшей недели также стала публикация отчетности VK, - а именно, результатов по МСФО за 1 полугодие 2023 года. Выручка выросла на 36% г/г, достигнув 57 млрд руб., а скорректированный показатель EBITDA снизился на 42% г/г до 3,9 млрд руб., что ниже среднерыночных прогнозов на 38%. Результаты VK за 1П23 показывают, что давление на рентабельность оказалось даже более сильным, чем ожидалось. Это может привести к росту волатильности котировок в краткосрочной перспективе. Однако положительной новостью для акций стала информация о том, что акционеры и совет директоров санкционировали редомициляцию с Британских Виргинских островов в Россию и были приняты решения о делистинге глобальных депозитарных расписок VK с Лондонской фондовой биржи и о первичном листинге акций компании на Московской Бирже. На этом фоне акции компании выросли на 5,8% за неделю.

На текущей неделе из важных макроэкономических отчетов отметим выход индекса цен производителей (PPI) за июль и объема международных резервов Центрального Банка. Также Банк России проведет внеочередное заседание Совета директоров по ключевой ставке 15 августа. На корпоративном фронте, инвесторы будут следить за отчетностью X5 Group и Алросы, а также за рекомендацией совета директоров компании по размеру дивидендов за 1П23 Татнефти.

Динамика индекса Мосбиржи

Динамика стоимости акций VK Company Ltd DRC, руб

Календарь инвестора

Вторник, 15 августа 2023 г.

ИТАЛИЯ - Выходной

ЯПОНИЯ - ВВП (2 кв.)

КИТАЙ - Объём промышленного производства (июль)

КИТАЙ - Уровень безработицы в Китае (июль)

КИТАЙ - Пресс-конференция НБС

ЯПОНИЯ - Объём промышленного производства

ВЕЛИКОБРИТАНИЯ - Производительность труда

ВЕЛИКОБРИТАНИЯ - Уровень безработицы (июнь)

ЕВРОЗОНА - Индекс текущих экономических условий ZEW в Германии (август)

США - Базовый индекс розничных продаж (июль)

США - Индекс цен на экспорт (июль)

США - Индекс цен на импорт (июль)

США - Объём розничных продаж (июль)

США - Объём товарно-материальных запасов (июнь)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 16 августа 2023 г.

ВЕЛИКОБРИТАНИЯ - Индекс потребительских цен (июль)

ЕВРОЗОНА - ВВП (2 кв.)

ЕВРОЗОНА - Объём промышленного производства (июнь)

США - Число выданных разрешений на строительство (июль)

США - Объем промышленного производства (июль)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

США - Публикация протоколов FOMC

Четверг, 17 августа 2023 г.

ЯПОНИЯ - Объём экспорта (июль)

ЯПОНИЯ - Сальдо торгового баланса (июль)

ЕВРОЗОНА - Сальдо торгового баланса (июнь)

США - Число первичных заявок на получение пособий по безработице

США - Индекс производственной активности от ФРБ Филадельфии (август)

RUB - Международные резервы Центрального банка (USD)

США - Баланс Федеральной резервной системы США

Пятница, 18 августа 2023 г.

ЕВРОЗОНА - Индекс потребительских цен (июль)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)