Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

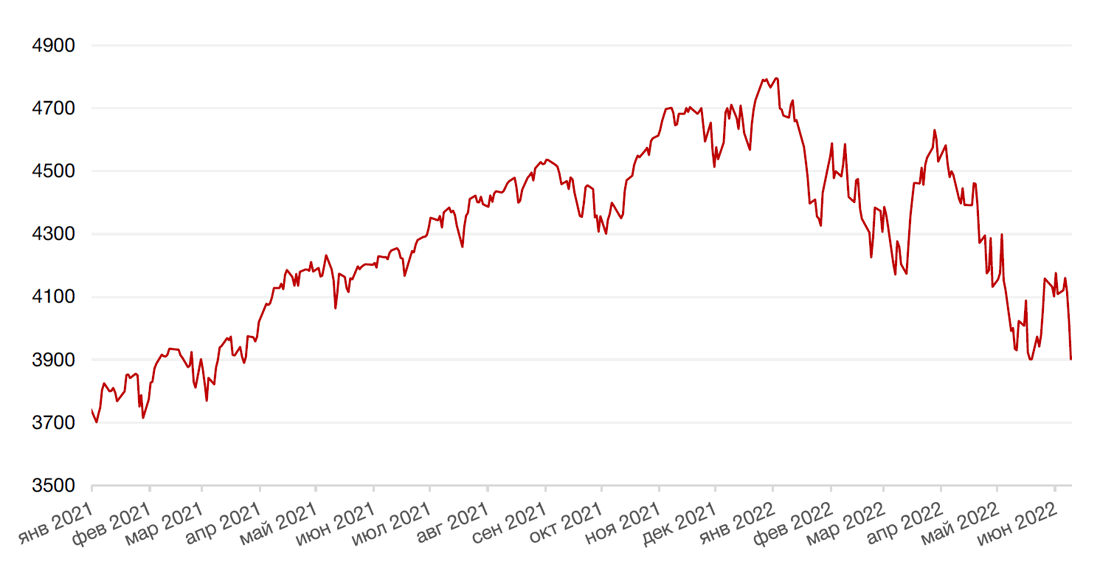

После выхода майских данных по инфляции в США, усиливших опасения приближающейся рецессии и более агрессивного повышения ставок со стороны ФРС, американские индексы продемонстрировали масштабное снижение. Индекс S&P 500 закрылся по итогам недели с понижением на 5,1%, индекс Nasdaq Composite провалился на 5,6%, а Dow Jones Industrial Average потерял 4,6%.

Инфляция в США в мае достигла новых 40-летних максимумов. Согласно данным Министерства труда США, индекс потребительских цен вырос до 8,6% в годовом исчислении, достигнув максимума с декабря 1981 г. Без учета продуктов питания и энергоносителей, рост индекса составил 6% г/г и 0,6% м/м. Наибольший вклад в стремительный рост инфляции внесли цены на энергоносители, жилье и продукты питания. Цены на энергоносители выросли на 34,6% г/г. Расходы на аренду жилья, на долю которых приходится около одной трети веса CPI, за месяц выросли на 0,6%, что стало самым быстрым приростом за месяц с марта 2004 года. Годовой рост цен на жилье составил 5,5%, что является максимальным приростом с февраля 1991 года. Наконец, цены на продукты питания выросли на 1,2% м/м, или на 10,1% в годовом выражении. Вышедшие данные по инфляции в очередной раз подорвали рыночные надежды на то, что инфляция, наконец, достигла своего пика, и усилили опасения в отношении возможной приближающейся рецессии в экономике США. Участники рынки ожидают, что ФРС продолжит ужесточать денежно-кредитную политику в течение как минимум текущего года, и уровни нейтральной (или целевой) ставки оценивается от 2,75% до 3% к концу года.

Однако повышение на 0,75% еще не является данностью. Стоит отметить, что базовый CPI (минус еда и энергия) уже показывает снижение. В то время как ФРС и монетарная политика все же мало влияет на цены на энергоносители и продовольствие, а именно они сейчас и растут.

Таким образом, у ФРС может быть два курса действий: 1) Воздержаться от повышений на 0,75%; 2) Агрессивно повышать на 0,75% тем самым спровоцировав полноценную рецессию, ведь только она может ощутимо уничтожить спрос на энергоносители. Тут, кстати, стоит отметить и риторику президента Байдена: в своих недавних выступлениях он винил в инфляции не только цены на нефть, но и перегретый рынок труда. Понуждение ФРС к «охлаждению» перегретого по мнению администрации Байдена рынка труда может стать политическим драйвером дальнейшей агрессивной монетарной политики США.

Повысит ли ФРС ставку на 0,75% - узнаем уже в среду. Если повышение будет лишь на 0,5 п.п. или менее, то можно ожидать отскока рынка акций. При повышении на 0,75 п.п., скорее всего, последует дальнейшее снижение фондового рынка.

Большинство европейских фондовых индексов завершили неделю снижением, последовав за американскими индексами. Европейский индекс STOXX 600 закрыл неделю падением на 3,9%, немецкий DAX упал на 4,8%, французский индекс CAC40 снизился на 4,6%, а британский FTSE 100 потерял 2,9%.

На этой неделе центральным событием является заседание Комитета по операциям на открытом рынке ФРС США, на котором регулятор примет решение по процентной ставке. Кроме того, на макроэкономическом фронте выйдут обновленные данные индекса цен производителей (PPI) за май, данные по розничным продажам и данные по рынку недвижимости за май. Инвесторы также продолжают следить за развитием ситуации вокруг Украины.

Динамика индекса S&P 500

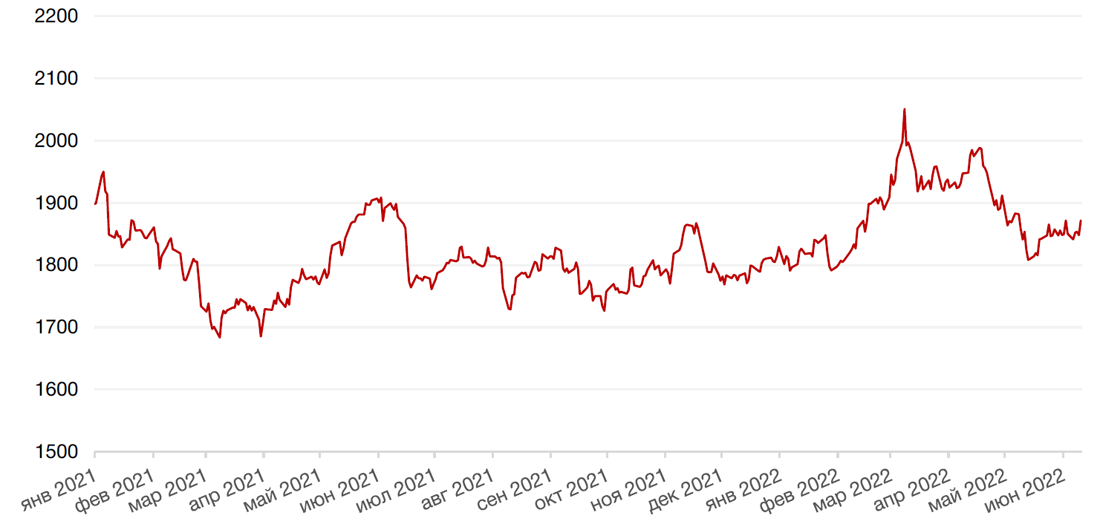

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил неделю ростом на 2,0% по отношению к 6 ведущим валютам в преддверии заседания ФРС США на ожиданиях повышения ставки.

Евро упал к доллару США на 1,9%, несмотря на постепенный сдвиг ЕЦБ к ужесточению денежно-кредитной политики. В прошедший четверг банк оставил ставки без изменений, но объявил о завершении своей долгосрочной программы покупки активов с начала следующего месяца и планах начать повышение ставки на 25 б.п. в июле и сентябре. По словам регулятора, темпы дальнейшего повышения ставки будут зависеть от среднесрочных инфляционных прогнозов.

Биткоин упал за неделю еще на 2,1% на фоне массовой распродажи рисковых активов после выхода майских данных по инфляции в США.

И только курс рубля продолжал укрепление. По итогам 5 торговых дней рубль вырос на 7,3%, а к евро – на 10,9%, несмотря на дальнейшее ослабление мер валютного контроля. Так, Минфин РФ разрешил экспортерам зачислять валютную выручку на зарубежные счета при сохранении требования репатриации валютной выручки в Россию в течение 120 дней, а правительственная комиссия по контролю за иностранными инвестициями отменила требование к компаниям-экспортерам по продаже 50% валютной выручки, и решение вступило в силу уже в пятницу 10 июня. Но ни эти меры, ни очередное снижение ставки ЦБ РФ, не возымели должного эффекта на рубль.

Росту рубля на прошлой неделе способствовали новые санкции ЕС и Швейцарии в отношении НРД, в результате которых клиентские активы в евро в НРД были заблокированы, что породило страхи в отношении всех валют «недружественных» стран, а масла в огонь подлили сообщения о повышенных комиссиях российских банков за хранение долларов США на валютных счетах.

Динамика индекса доллара США

Динамика пары RUB/USD

Цены на нефть остаются на высоком уровне на фоне продолжения военных действий в Украине, введения постепенного частичного эмбарго на российскую нефть и начала автомобильного сезона в США. Баррель нефти сорта Brent на минувшей неделе стоил более $122 (+1,9%). Некоторое давление на нефтяные котировки оказывает перспектива дальнейшего ужесточения монетарной политики ФРС США, что способствует укреплению доллара и потенциально может вызвать резкое замедление экономического роста. Кроме того, негативным фактором для нефтяного рынка выступают сообщения о намерении китайских властей закрыть несколько районов Шанхая для проведения массового тестирования на COVID-19. Новые ограничения ставят под вопрос перспективы восстановления спроса на нефть в Поднебесной. Тем не менее, пока эти факторы не позволяют прогнозировать перемены тренда в ценах на «черное золото».

Цены на настоящее золото выросли на прошлой неделе на 1,4% и закрылись на отметке $1875,50 за тройскую унцию на фоне бегства инвесторов из рисковых активов в активы- «убежища».

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

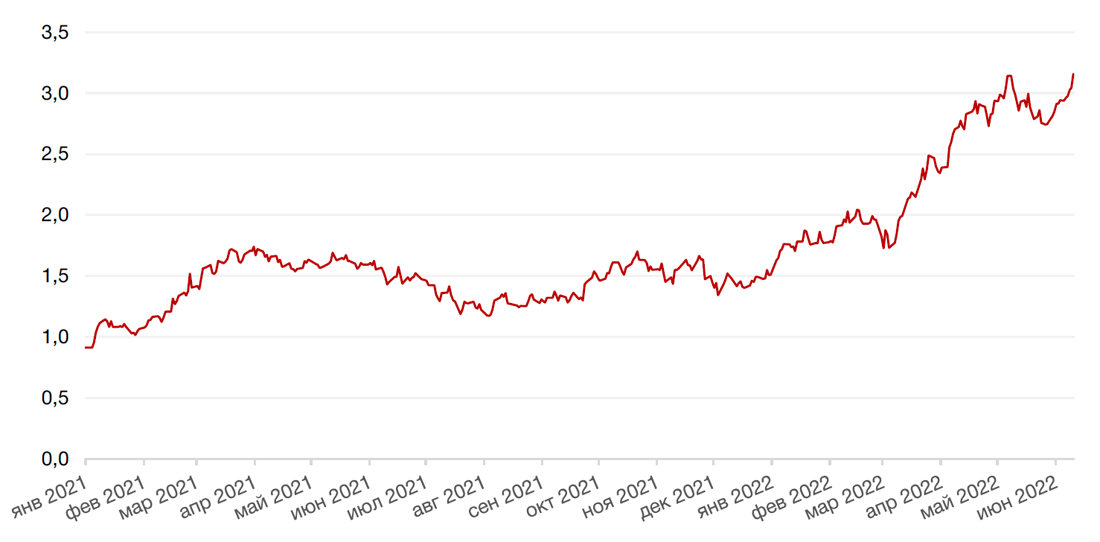

По итогам прошедшей недели доходность 10-летних казначейских облигаций выросла до 3,2% после выхода новых рекордных данных по инфляции и усилившихся опасений инвесторов в отношении приближающейся рецессии в экономике США на фоне дальнейшего, возможно, более агрессивного ужесточения монетарной политики. Повышение ставки по полпункта на следующих двух заседаниях давно было заложено в цены рынка, однако теперь не исключается, что для снижения растущей инфляции регулятору придется повышать ставку более активно.

Повышение ключевой ставки по определению негативно влияет на цены облигаций, а когда еще и становится понятно, что, вероятно, будет более быстрое и более сильное повышение ставки, чем регулятор планировал ранее, то и облигации реагируют болезненно. Не говоря уже о том, что создается впечатление, что ФРС не особо контролирует ситуацию.

Между тем, в России Центральный банк на очередном заседании снизил ставку на 150 б.п. до 9,5% годовых. В заявлении ЦБ РФ говорится, что внешние условия для российской экономики остаются сложными и значительно ограничивают экономическую деятельность. Вместе с тем замедление инфляции происходит быстрее (17,0% в мае после 17,8% в апреле), а снижение экономической активности — в меньшем масштабе, чем Банк России ожидал в апреле. Последние данные указывают на низкие текущие темпы прироста цен в мае и начале июня. Этому способствовали динамика обменного курса рубля и исчерпание эффектов ажиотажного потребительского спроса в условиях заметного снижения инфляционных ожиданий населения и бизнеса.

На этом фоне регулятор заявил, что будет принимать дальнейшие решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция составит 14,0–17,0% в 2022 году, снизится до 5,0–7,0% в 2023 году и вернется к 4% в 2024 году. Банк России прогнозирует среднюю ключевую ставку в диапазоне 10,8—11,4%1 в 2022 году, 7,0–9,0% в 2023 году и 6,0–7,0% в 2024 году.

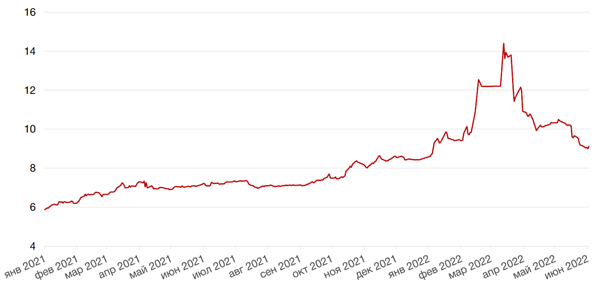

На этом фоне инвесторы частично зафиксировали прибыль по растущим в течение недели ОФЗ. Доходность 10-летних бумаг снизилась за неделю на 4 б.п. до 9,13% годовых, хотя в середине недели показатель достигал 9% годовых. Доходность ОФЗ срочностью 2 года в конце недели находилась в диапазоне 9,05%-9,1% годовых. После возвращения ставки к февральским уровням инвесторы ожидают, что скорость снижения ставки замедлится, а форма кривой ОФЗ начнет постепенно принимать классическую форму.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

Индекс МосБиржи по итогам прошедшей недели снизился на 1% на фоне слабой внешней конъюнктуры на глобальных фондовых площадках и новой волне укрепления рубля.

Акции металлургов торгуются на депрессивных уровнях на фоне ожиданий масштабного спада в отрасли (до 15%-20% в 2022 г.) из-за западных санкций, логистических трудностей и внутренних ограничений. Бумаги Норникеля резко упали после дивидендной отсечки, но все же не стали пока развивать нисходящий тренд благодаря особому положению в нынешнем геополитическом раскладе. Напомним, ни компания, ни ее мажоритарный акционер не попали под какие-либо западные санкции. Этого нельзя сказать об Алросе, акции которой продолжают нисходящее движение после включения компании в SDN-список санкций США, жестко ограничивающих возможности экспортных поставок компании. За прошлую неделю акции Алроса снизились еще на 3%.

Нефтяные бумаги также выглядели слабо, отыгрывая новости о частичном нефтяном эмбарго ЕС на российскую нефть.

Газпром, напротив, был среди лидеров роста. Акции компании укрепились на 4% на прошлой неделе и продолжили рост на текущей неделе. Компания объявила о вынужденном снижении объемов прокачки топлива по трубопроводу Северный Поток-1 из-за технических проблем на компрессорной станции «Портовая» в Выборге. В Газпроме сообщили, что это связано с задержками в работе сервисной службы Siemens, которая слишком поздно вернула газоперекачивающие агрегаты из ремонта. Ожидается, что снижение объема поставок по СП-1 составит около 40% (до 100 млн кубометров в сутки), тогда как ранее прокачка достигала около 167 млн кубометров.

О сроках снижения поставок не сообщается. Между тем, Siemens намерен полностью покинуть российский рынок и не заключает новых сделок с Газпромом, продолжая исполнять ранее заключенные сервисные контракты.

На фоне снижения объемов прокачки цены на природный газ в Европе вновь приблизились к отметке $1000 за тысячу кубометров.

Рост цен на газ и приближающаяся дата отсечки по рекордным дивидендам являются сейчас ключевыми драйверами роста акций компании. Напомним, что отсечка по акциям Газпрома пройдет 20 июля, а последний день покупки с дивидендами приходится на 18 июля.

Акции Юнипро выросли на минувшей неделе на 4% вместе с сектором электроэнергетики, а в начале этой недели они подскочили на 20% на сообщении о том, что компания Fortum, также планирующая уход с российского рынка, начала сбор заявок от претендентов на этот актив. Среди желающих тот же Газпром, Интер РАО, а также другие российские игроки.

Акции Яндекса потеряли еще 6% стоимости, продолжая реагировать на новости о санкциях на со-основателя и бывшего главу компании Воложа. Между тем, Яндексу удалось избежать дефолта по облигациям, связанного с приостановкой торгов акциями на западных площадках. Напомним, что после прекращения торгов акциями российских компаний в США в начале марта Яндекс предупредил инвесторов о риске дефолта, поскольку остановка торгов акциями Яндекса больше чем на пять дней запускала «механизм требования держателями всех выпусков облигаций компании досрочного погашения». Для этого Яндексу было необходимо порядка $1,25 млрд, которых в условия ограничений на дивиденды капиталов в России компания не могла обеспечить.

Компания предварительно договорилась с держателями конвертируемых облигаций о том, что за каждые $200 тысяч номинальной стоимости облигаций Яндекс выплатит держателям $140 тысяч и 957 акций Yandex N.V. «Часть вознаграждений в виде акций Yandex N.V. может быть выплачена после передачи облигаций, как только регуляторные ограничения дадут такую возможность», — говорится в сообщении. Денежную часть выплаты Яндекс планирует обеспечить с помощью коммерческого кредита.

Мы положительно оцениваем данную договоренность как свидетельство сохранения у компании хороших переговорных способностей и репутации за рубежом.

На этой неделе в Санкт-Петербурге начинается Петербургский международный экономический форум (ПМЭФ), который в условиях ограниченного представления информации российскими эмитентами может стать источником важных новостей о различных отраслях и компаниях.

Динамика индекса Мосбиржи

Динамика стоимости акции Газпром, руб.

Календарь инвестора

Воскресенье, 12 июня 2022 г.

РОССИЯ - Выходной

Понедельник, 13 июня 2022 г.

РОССИЯ - Выходной

ВЕЛИКОБРИТАНИЯ - ВВП

ВЕЛИКОБРИТАНИЯ - Объём промышленного производства (апрель)

Вторник, 14 июня 2022 г.

ЕВРОЗОНА - Индекс потребительских цен Германии (май)

ЕВРОЗОНА - Индекс экономических настроений ZEW в Германии (июнь)

США - Ежемесячный отчет ОПЕК

США - Индекс цен производителей (PPI) (май)

Среда, 15 июня 2022 г.

КИТАЙ - Объём промышленного производства (май)

ЕВРОЗОНА - Индекс потребительских цен Франции (май)

США - Базовый индекс розничных продаж (май)

ЕВРОЗОНА - Объём промышленного производства (апрель)

ЕВРОЗОНА - Сальдо торгового баланса (апрель)

США - Объём розничных продаж (май)

США - Объём товарно-материальных запасов (апрель)

США - Прогноз процентной ставки — 1-й год (2 кв.)

США - Экономические прогнозы FOMC

США - Заявление FOMC

США - Решение по процентной ставке ФРС

США - Пресс-конференция FOMC

Четверг, 16 июня 2022 г.

ЯПОНИЯ - Сальдо торгового баланса (май)

ЕВРОЗОНА - Индекс потребительских цен в Италии (май)

ЕВРОЗОНА - Уровень заработной платы (1 кв.)

ВЕЛИКОБРИТАНИЯ - Решение по процентной ставке (июнь)

США - Число выданных разрешений на строительство (май)

США - Объём строительства новых домов (май)

США - Индекс производственной активности от ФРБ Филадельфии (июнь)

РОССИЯ - ВВП (квартальный) (1 кв.)

Пятница, 17 июня 2022 г.

ЕВРОЗОНА - Индекс потребительских цен (май)

США - Объем промышленного производства (май)

ЯПОНИЯ - Решение по процентной ставке