Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

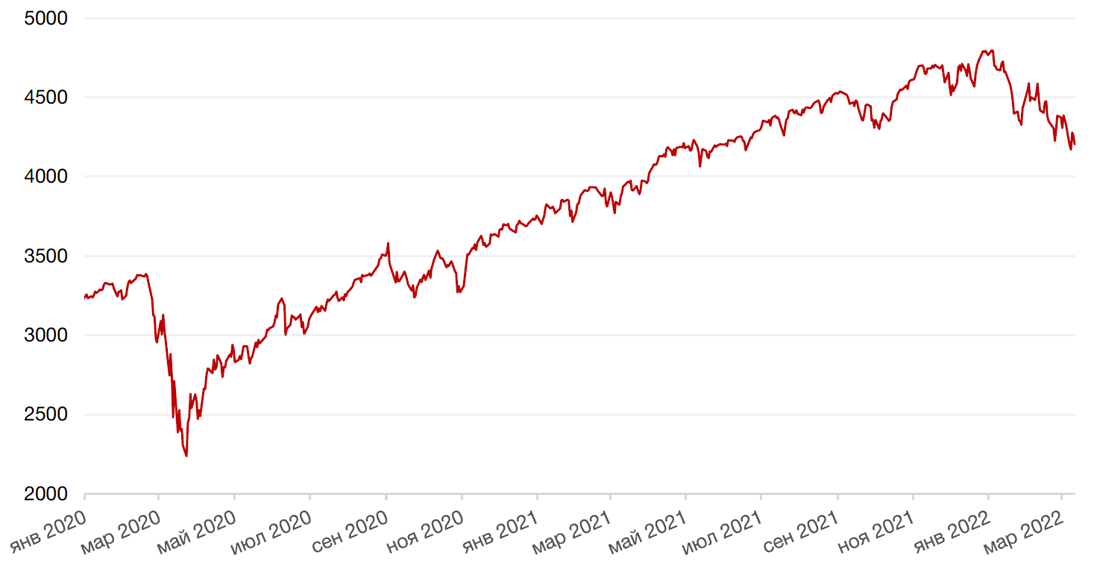

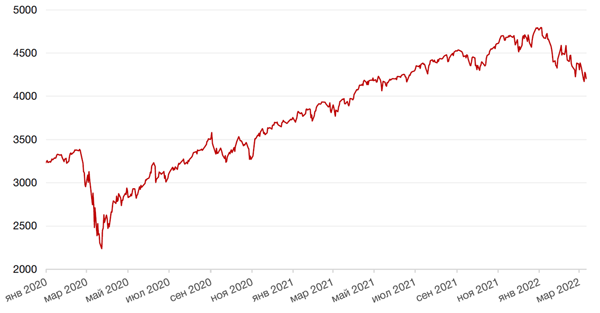

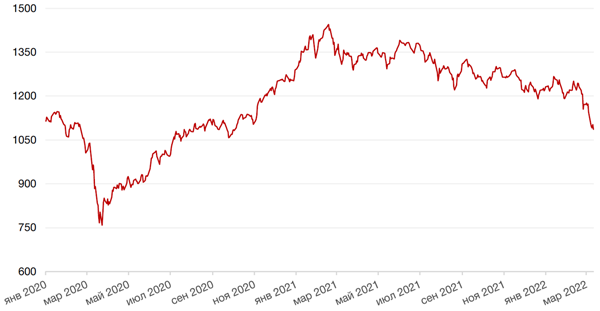

По итогам прошедшей недели американские индексы закрылись падением на фоне продолжающейся операции в Украине и отсутствия прогресса по урегулированию конфликта. Индекс S&P 500 закрылся с понижением на 2,9%, Nasdaq Composite упал на 3,5%, а Dow Jones Industrial Average закрылся с понижением на 2,0%.

В макрокалендаре основным событием прошедшей недели стал выход обновленных данных индекса потребительских цен за февраль, который вышел в рамках ожиданий инвесторов на уровне в 7,9% г./г. Однако эти данные еще не учитывают резкого ралли сырьевых товаров, произошедшего в последние недели, поэтому нельзя исключить, что показатели инфляции еще далеки от своего пика. Кроме того, несмотря на то, что вышедшие данные не преподнесли сюрпризов инвесторам, американские индексы отреагировали негативно на публикацию статистики, опасаясь приближающейся рецессии в экономике США. С одной стороны, для борьбы с инфляцией, которая находится на максимумах последних 40 лет, необходимо ускоренное повышение ставок и сокращение баланса ФРС, однако, с другой стороны, такие меры на фоне геополитического кризиса могут ввергнуть экономику США в рецессию.

Так, инвестбанк Goldman Sachs понизил прогноз роста ВВП США в 2022 году с 2% до 1,75% и не исключил, что даже этот прогноз может быть слишком оптимистичным. А глава МВФ Кристалина Георгиева заявила, что несмотря на то, что она не видит предпосылок к глобальному финансовому кризису из-за событий в Украине и санкций, вводимых против России, фонд, вероятно, будет пересматривать в сторону снижения прогнозы по мировой экономике на 2022 год.

В начале текущей недели настроение рынков остается напряженным на фоне попыток оценивать перспективы развития и последствия украинского кризиса и антироссийских санкций для мировой экономики.

В свою очередь, большинство европейских фондовых индексов завершили неделю уверенным ростом на фоне массового выкупа подешевевших акций. На последнем заседании ЕЦБ регулятор сохранил ключевые ставки без изменений: базовую процентную ставку по кредитам - на нулевом уровне, ставку по депозитам - на уровне минус 0,5%. Однако ЕЦБ объявил о планах ускорения темпов сворачивания программы выкупа активов и вероятности двух повышений ставки в 2022 год на фоне продолжающейся эскалации инфляции. Европейский индекс STOXX 600 закрыл неделю ростом на 2,2%, немецкий DAX вырос на 4,1%, французский индекс CAC40 укрепился на 3,3%, а британский FTSE 100 подорожал на 2,4%.

На этой неделе инвесторы будут продолжать следить за развитием ситуации вокруг Украины. В американской повестке основным событием текущей недели станет заседание ФРС США, на котором регулятор ожидаемо поднимет ставку на 0,25 п.п. Инвесторы будут уделять пристальное внимание комментариям ФРС в отношении сроков и масштабов дальнейшего повышения ставок. Макроповестка также включает публикацию обновленных данных индекса цен производителей (PPI) за февраль, данных по рынку недвижимости США за прошлый месяц, а также отчета по состоянию розничной торговли. Определенный интерес также будут представлять данные по промпроизводству и розничным продажам в Китае. В Великобритании на этой неделе состоится заседание центробанка. Ожидается, что британский ЦБ поднимет ключевую ставку до 0,75% с текущих 0,5%.

Динамика индекса S&P 500

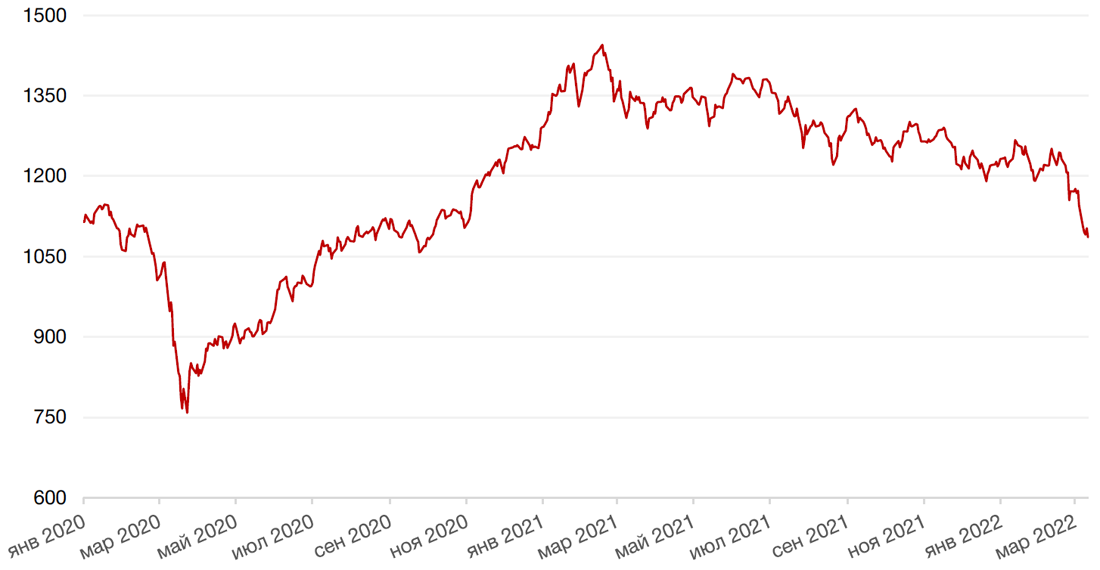

Динамика индекса MSCI EM

Валютные и товарные рынки

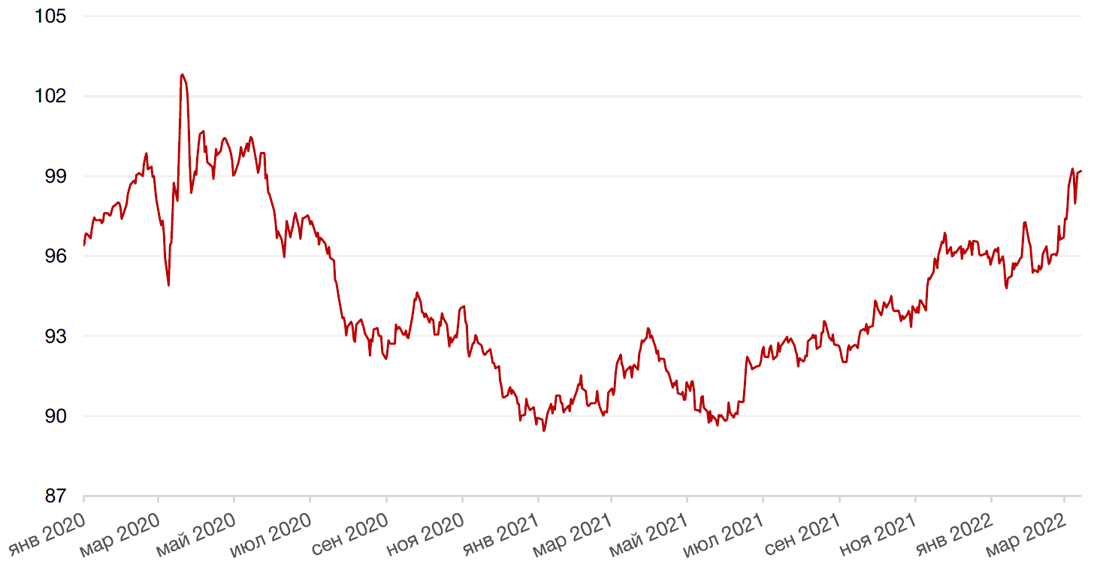

Доллар США завершил неделю ростом на 0,48% по отношению к 6-ти ведущим валютам после того как рост цен на нефть усилил опасения стагфляции европейских экономик из-за продолжающейся операции в Украине. Доллар также растет на ожиданиях повышения ключевой ставки ФРС (16 марта ЦБ впервые за 4 года поднимет стоимость фондирования).

По итогам прошедшей недели евро упал к доллару на 0,16%, укрепившись немного после заседания ЕЦБ благодаря «ястребиной» риторике регулятора.

Биткоин на минувшей неделе упал на 1,05% на фоне массового бегства инвесторов из рискованных активов в связи с продолжающемся геополитическим кризисом и в ожидании предстоящего ужесточения кредитно-денежной политики ФРС США.

Российский рубль на Мосбирже укрепился на 5,2% на фоне приостановки потока санкций и принятия центробанком РФ ряда ограничительных мер по выводу валютных средств. Однако волатильность остается на очень высоком уровне. На международном валютном рынке пара USD/RUB торгуется около 133 руб. за $1, а за евро просят около 145 руб. Несмотря на то, что эти курсы оторваны от реальности, они демонстрируют сентимент в отношении российской валюты. Напомним, что на фоне блокировки половины золотовалютных резервов РФ регулятор ввел ряд запретов на движение иностранных валют для того, чтобы обеспечить рублю время на адаптацию. В поддержку рубля будет выступать резкое снижение импорта и падение заграничного турпотока, а также рост цен на товарных рынках. Но, несмотря на то, что некоторые эксперты заговорили уже о возможности возращения рубля к уровню 100 руб./$1, мы не можем исключить введения новых санкций, которые способны нанести удар по рублю.

Динамика индекса доллара США

Динамика пары RUB/USD

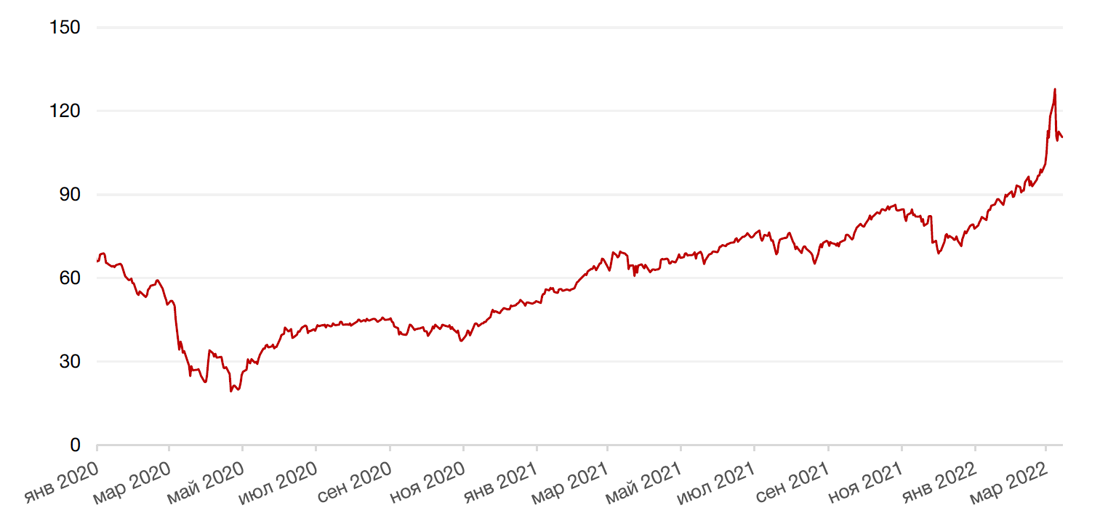

Цены на нефть сорта Brent на минувшей неделе подешевели на 4,61%. Скачок цен к отметке $140 за баррель Brent на прошлой неделе был, по-видимому, чрезмерным. Тем не менее, волатильность сохраняется на высоком уровне и очень подвержена влиянию новостного потока. На прошлой неделе появились данные о приостановке переговоров по возврату Иранской нефти на мировой рынок, поскольку Вашингтон опасается того, что уступки, предлагаемые Ирану по ядерной сделке, являются слишком высокой ценой за увеличение поставок иранской нефти на мировой рынок. Напомним, что ранее на прошедшей неделе Белый Дом ввел эмбарго на поставки российской нефти на американский рынок, однако их европейские коллеги не могут позволить себе аналогичные меры ввиду высокой зависимости от российских нефти и газа.

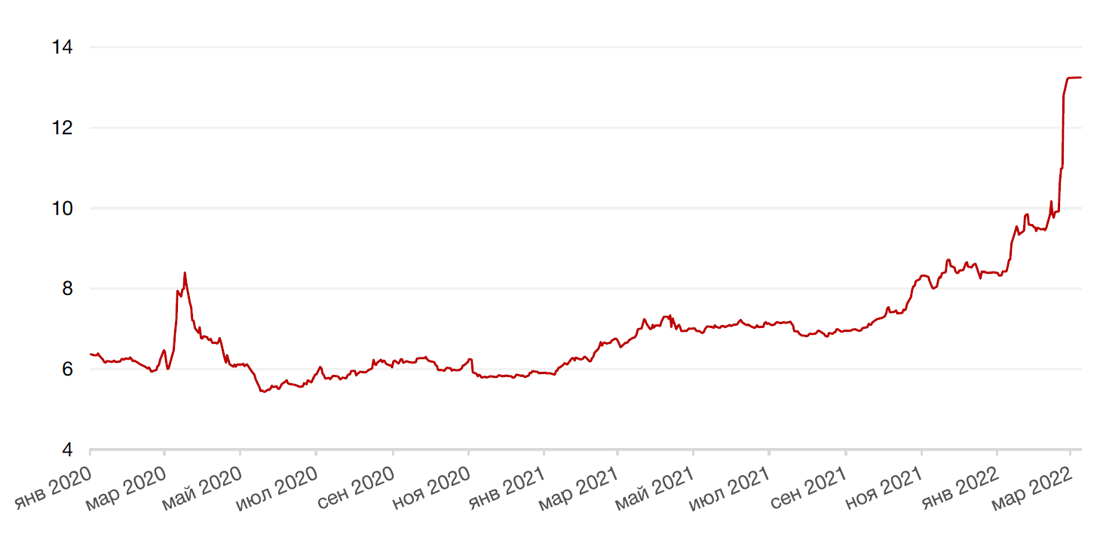

Цены на золото выросли на прошлой неделе на 0,90% и закрылись на отметке 1988,46$ за тройскую унцию на фоне продолжающегося роста спроса на активы-убежища в связи с военным конфликтом на Украине.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

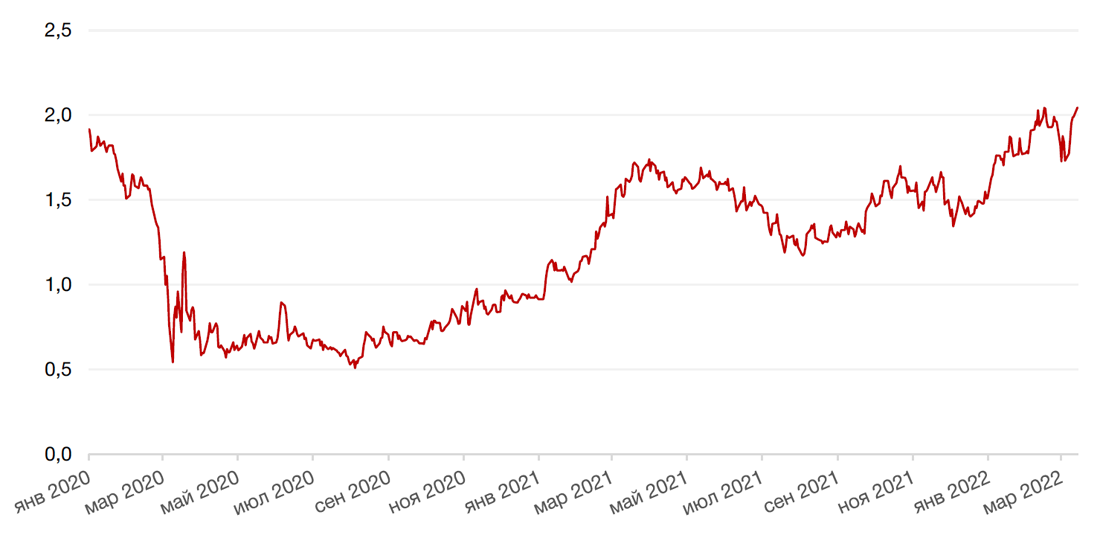

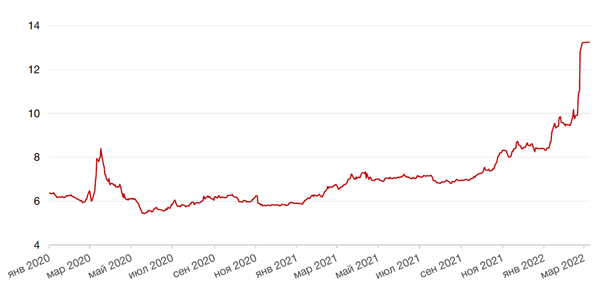

На глобальном рынке долга доходность по 10-летним казначейским облигациям США подскочила сразу на 26 б.п. до 1,99% годовых. В начале недели этот показатель вырос до 2,111% годовых, максимума с июля 2019 года. Аппетит к риску на мировых рынках увеличился, поскольку трейдеры возлагают надежды на очередной раунд российско-украинских переговоров в расчете на деэскалацию.

Доходность 2-летних бумаг выросла до 1,82% годовых, а 30-летние торгуются с доходностью 2,36% годовых. На этой неделе в фокусе инвесторов заседание ФРС США, по итогам которого ожидается повышению ставки по федеральным фондам на 25 б.п. Ранее в марте глава ФРС Пауэлл заявил, что американский ЦБ склоняется к повышению именно на 25 б.п., но будет готов действовать более агрессивно в будущем при условии усиления или сохранения на устойчиво высоком уровне инфляционного давления. Кроме того, на этой неделе пройдет заседание Банка Англии, на котором, как ожидается, ставка будет повышена с 0,5% до 0,75%.

Что касается российских еврооблигаций, то Минфин России направил на этой неделе платежное поручение для выплаты купонов по еврооблигациям со сроком погашения в 2023 и 2043 г. на сумму $117,2 млн. По условиям выпусков облигаций выплата купонного дохода по указанным бумагам должна состояться 16 марта 2022 года. Как сообщалось ранее, для исполнения государственных долговых обязательств РФ по еврооблигациям Минфин России будет давать платежные поручения банкам-агентам для осуществления выплат в валюте и в сроки, предусмотренные соответствующей эмиссионной документацией. Фактическая возможность осуществления указанных выплат будет зависеть от санкционных ограничений в отношении возможности Правительства и Банка России распоряжаться средствами на своих валютных счетах. Если иностранный банк-корреспондент не исполнит платежное поручение по еврооблигациям, оно подлежит отзыву. Исполнение обязательств в таком случае осуществляется в валюте РФ по курсу на день платежа, установленного эмиссионной документацией выпуска еврооблигаций. В финансовом ведомстве отмечают, что обязательства по обслуживанию и погашению государственных ценных бумаг РФ будут исполняться Минфином России своевременно и в полном объеме.

Рынок рублевых облигаций, как и рынок акций, на этой неделе остается закрытым по решению ЦБ РФ.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

На этой неделе рынок акций остается закрытым по решению ЦБ. По заявлению регулятора, «открытие торгов сейчас может привести к эмоциональным действиям инвесторов и, как следствие, к неоправданным потерям». Руководство Московской биржи заявляет, что площадка технически готова к запуску торгов на фондовом рынке, но «продолжение паузы дает возможность решить вопросы, которые важны для стабильности финансовой системы и которые биржа активно обсуждает с регулятором, банками и брокерами. Это, прежде всего, завершение расчетов по биржевым и внебиржевым сделкам резидентов и нерезидентов, которые были совершены до приостановки, прояснение вопросов по счетам С (открываются профессиональными участниками рынка для нерезидентов) и ситуации по расчетам и выплатам со стороны международных депозитариев».

Тем временем ЕС готовит новый пакет санкций в отношении России. Помимо ряда физических лиц, под санкции может попасть еще один сектор экономики РФ, а именно сталелитейный. Под удар попадают такие компании как Северсталь, главный акционер которой уже под санкциями, а также НЛМК и в меньшей степени ММК. Запрет на поставки продукции в Европу может стоить металлургам от 10% до 30% выручки в ближайшие два квартала, что может негативно отразиться на дивидендах. В то же время в будущем эти компании могут переориентировать свои экспортные продажи на Азию, тем более что на Европу приходилась хоть и значительная, но все же не подавляющая доля. У НЛМК, кроме того, есть еще активы в США, Дании, Бельгии и Италии, на которых тоже могут отразиться санкции. ММК и Евраз будут затронуты меньше других металлургов ввиду меньшей доли экспорта и более высокой ориентации на азиатские рынки, но на их бизнес может оказать влияние внутреннее регулирование цен на металлопродукцию. Цены на стальную продукцию в Европе уже отреагировали на предполагаемые санкции резким повышением: около 20% за прошлую неделю.

Динамика индекса Мосбиржи

Календарь инвестора

Понедельник, 14 марта 2022 г.

ЕВРОЗОНА - Заседание Еврогруппы

Вторник, 15 марта 2022 г.

КИТАЙ - Объём промышленного производства (февраль)

КИТАЙ - Уровень безработицы в Китае

ФРАНЦИЯ - Индекс потребительских цен (февраль)

ГЕРМАНИЯ - Индекс экономических настроений ZEW (март)

ЕВРОЗОНА - Объём промышленного производства (январь)

США - Ежемесячный отчет ОПЕК

США - Индекс цен производителей (PPI) (февраль)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 16 марта 2022 г.

ЯПОНИЯ - Сальдо торгового баланса (февраль)

США - Ежемесячный отчет МЭА

ИТАЛИЯ - Индекс потребительских цен (февраль)

США - Базовый индекс розничных продаж (февраль)

США - Индекс цен на экспорт (февраль)

США - Индекс цен на импорт (февраль)

США - Объём розничных продаж (февраль)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

США - Экономические прогнозы FOMC

США - Заявление FOMC

США - Решение по процентной ставке ФРС

США - Пресс-конференция FOMC

Четверг, 17 марта 2022 г.

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

ЕВРОЗОНА - Индекс потребительских цен (февраль)

ВЕЛИКОБРИТАНИЯ - Решение по процентной ставке (март)

США - Число выданных разрешений на строительство (февраль)

США - Объём строительства новых домов (февраль)

США - Число первичных заявок на получение пособий по безработице

США - Индекс производственной активности от ФРБ Филадельфии (март)

США - Объем промышленного производства (февраль)

Пятница, 18 марта 2022 г.

ЯПОНИЯ - Решение по процентной ставке

ЯПОНИЯ - Доклад по денежно-кредитной политике Банка Японии

ЯПОНИЯ - Пресс-конференция Банка Японии

РОССИЯ - Решение по процентной ставке (март)

США - Продажи на вторичном рынке жилья (февраль)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)