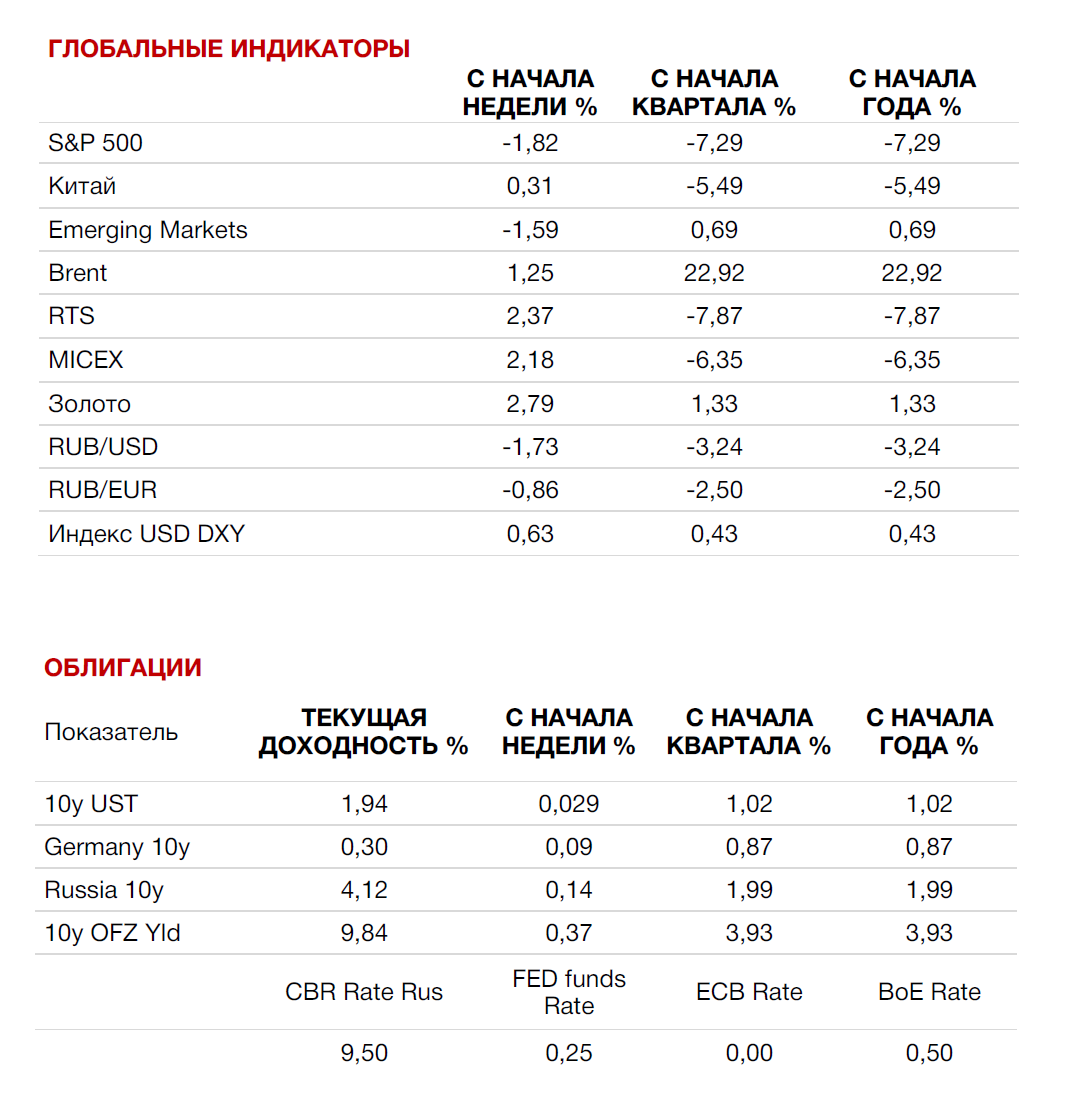

Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

Новости о рекордном скачке цен в США стали основной причиной закрытия основных фондовых индексов в отрицательной зоне по итогам прошедшей недели. В конце недели негатива добавили и возросшие геополитические риски, связанные с ситуацией вокруг Украины. Индекс S&P 500 снизился за неделю на 1,8%, Nasdaq Composite закрыл неделю падением на 2,2%, а Dow Jones Industrial Average потерял 1,0% стоимости.

Основным событием прошедшей недели, безусловно, стала публикация обновленных данных по индексу потребительских цен за январь. Согласно данным Министерства труда, индекс потребительских цен вырос на 7,5% в годовом исчислении, что является самым большим годовым приростом цен с 1982 года. К декабрю 2021 г. цены выросли на 0,6%, превысив прогнозы экономистов, ожидавших роста на 0,5%. Базовая инфляция (без учета продуктов питания и энергоносителей) составила 6% г/г. Стоит отметить, что в результате роста цен предприятия продолжают страдать от повсеместной нехватки рабочей силы и материалов в добавление к существующим проблемам с внутренними цепочками поставок и высоким ценами на транспортировку. Вышедшие данные по инфляции подкрепили ожидания того, что ФРС начнет повышать процентные ставки, и участники рынка уже закладывают 58% вероятность повышения ставки на 0,5% в марте.

В пятницу 11 февраля на сайте ФРС появилось сообщение о том, то в понедельник, 14 февраля (в 19-30 по московскому времени), Совет управляющих ФРС США проведет внеплановое закрытое заседание в так называемом ускоренном порядке, на котором будет рассмотрен вопрос о пересмотре и установлении авансовой ставки и ставки дисконтирования. Ставка по федеральным фондам (FFR) обсуждаться не будет. СМИ отмечают, что в последний раз ФРС проводила подобное совещание 23 ноября 2015 г., и через три недели, 17 декабря, ставка по федеральным фондам была повышена на 0,25%. При этом разные представители ФРС высказывают разные мнения по поводу перспектив монетарной политики в этом месяце.

Кроме того, в пятницу рынки просели под влиянием обострившейся геополитической ситуации вокруг Украины, в частности из-за заявления президента США Байдена о том, что российское вторжение в Украину может произойти 16 февраля. В выходные и в начале текущей недели ситуация только усугублялась, и, несмотря на то, что ни Украина, ни вопрос российско-американских отношений не являлись центральными в американской политической повестке, возможность военного конфликта в Европе не могла не волновать инвесторов.

Большинство европейских фондовых индексов завершили прошлую неделю ростом. Европейский индекс STOXX 600 вырос на 1,6%, немецкий DAX закрылся с повышением на 2,2%, французский индекс CAC40 повысился на 0,9%, а британский FTSE 100укрепился на 1,9%. Однако в начале текущей недели европейские акции падают под влиянием настроений risk-off на фоне обострения геополитических рисков. Инвесторы избавляются от рисковых активов после предупреждения Соединенных Штатов о том, что Россия может вторгнуться в Украину в любое время.

Помимо событий на внешнеполитической арене и внепланового заседания ФРС, в центре внимания инвесторов на этой неделе будет публикация протоколов FOMC и продолжающийся сезон отчетности во главе с такими компаниями, как Walmart, Nvidia, ViacomCBS, Cisco и Airbnb. Кроме того, на неделе выйдут обновленные данные индекса цен производителей (PPI) за январь, данные по рынку недвижимости США за прошлый месяц, а также по состоянию розничной торговли.

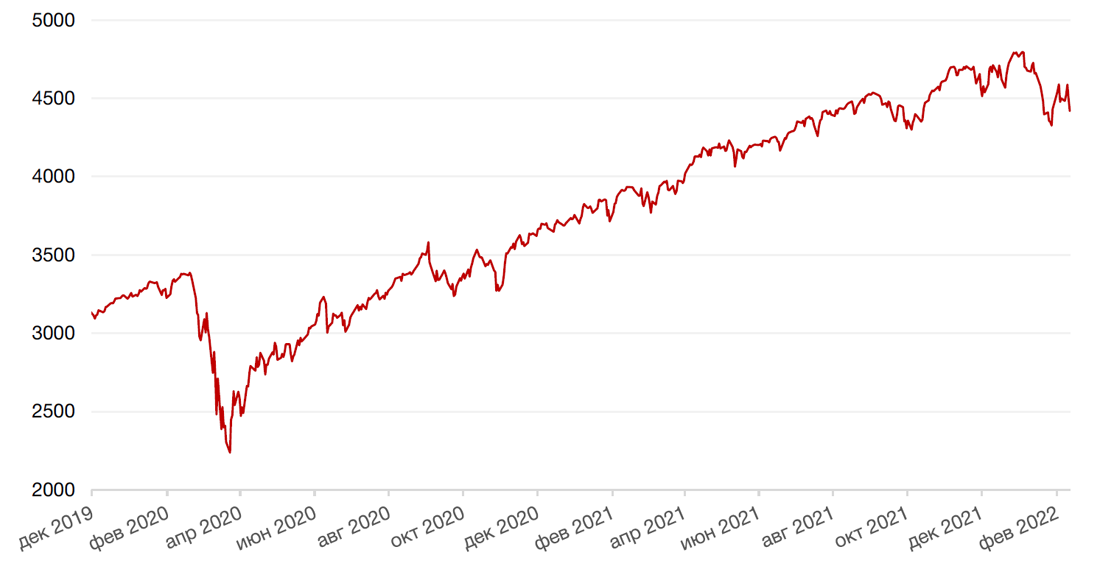

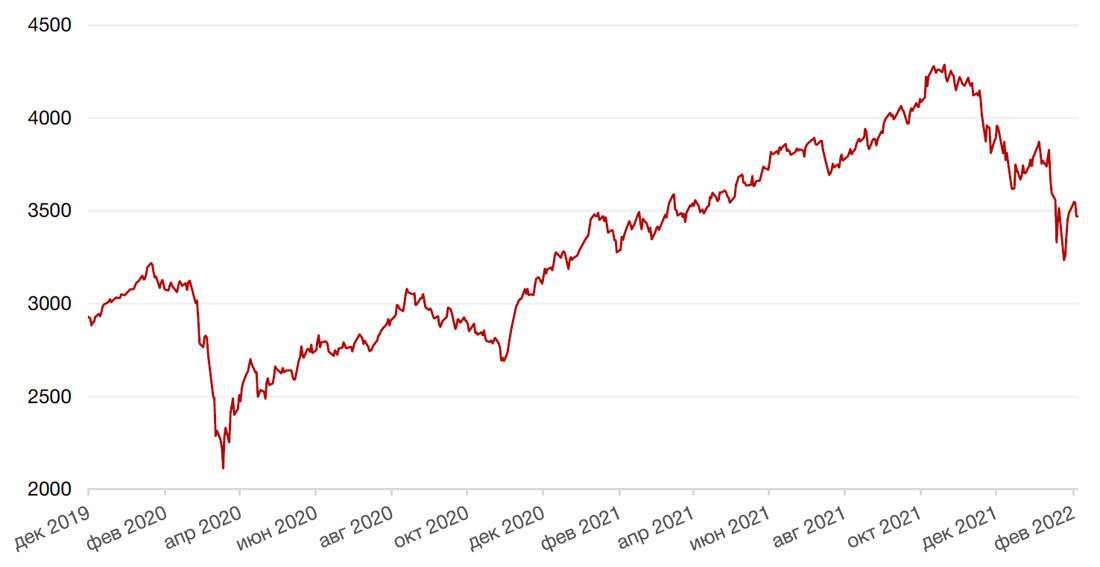

Динамика индекса S&P 500

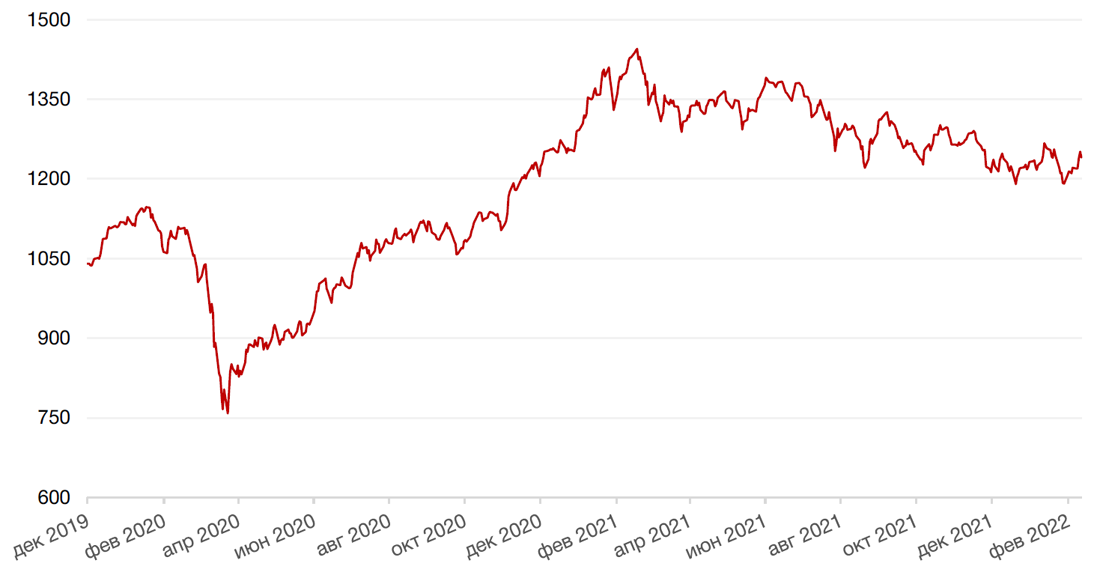

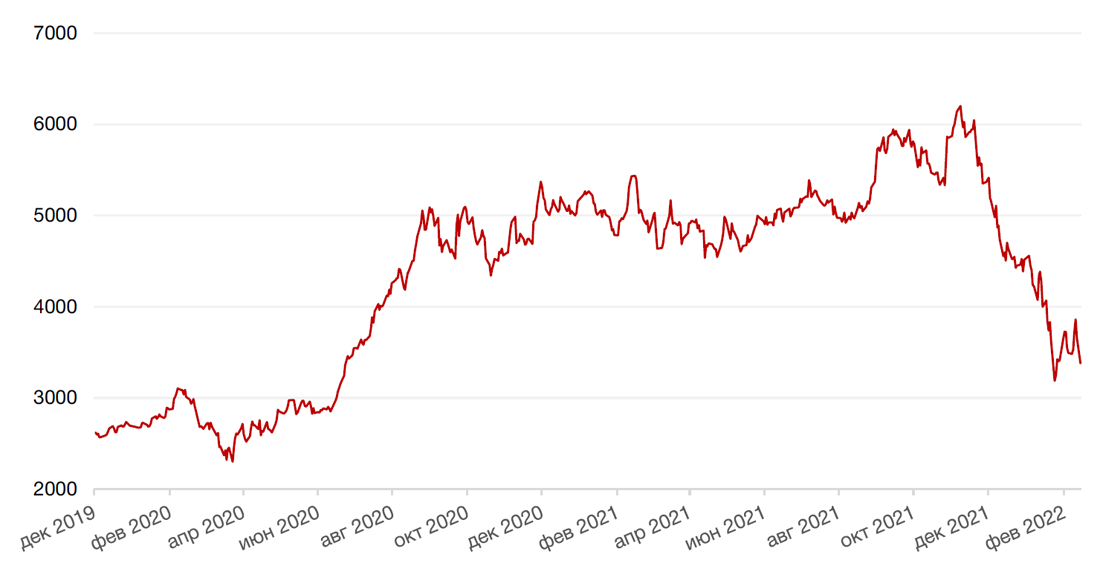

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил неделю ростом на 0,6% по отношению к 6 ведущим валютам на фоне возросших ожиданий более агрессивного повышения ставок в марте после выхода данных о самой высокой инфляции в США за последние 40 лет.

Евро упал к доллару на 0,9%. Европейская валюта пострадала также в результате обострения геополитической ситуации вокруг Украины, грозящей военным конфликтом в европейском регионе.

В понедельник волатильность на рынках резко возросла: месячная подразумеваемая волатильность пары евро/доллар составила 7,6% по сравнению с уровнем менее 6%, наблюдавшимся в течение января.

По мере падения евро против безопасного швейцарского франка месячная подразумеваемая волатильность валютной пары евро/франк подскочила до 5,7%, что является самым высоким показателем с мая 2020 г.

Биткоин на минувшей неделе вырос почти на 2% на фоне роста притоков в криптовалюты, поскольку участники рынка перед лицом геополитических рисков рассматривают криптовалюту как актив-убежище.

Рубль по итогам недели снизился на 1,7% и курс доллара вновь поднялся выше уровня 77 руб. Повышение ставки ЦБ РФ на 100 б.п. и комментарии главы регулятора о том, что возвращение к покупке валюты в рамках бюджетного правила пока не планируется, немного поддержали рубль. Однако главным фактором влияния на валютный курс остается геополитика, поэтому динамика рубля на этой неделе будет определяться политическими новостями, и в какой-то мере ценами на нефть. Если к концу недели напряженность на внешнеполитической арене стихнет, можем ожидать движения рубля обратно к отметке 75 руб. за $1.

Динамика индекса доллара США

Динамика пары RUB/USD

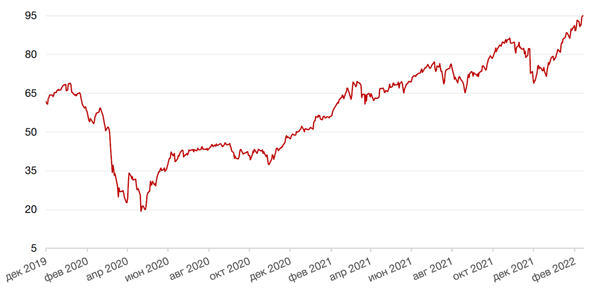

Цены на нефть сорта Brent на минувшей неделе подросли на 1,25% и в начале текущей недели стремятся к $100/барр. на фоне опасений в отношении ожидаемого Западом вторжения России в Украину, что может привести к новым антироссийским санкциям и к дестабилизации экспорта нефти из РФ. Инвесторы также продолжают следить за переговорами между США и Ираном относительно возобновления ядерной сделки. В дополнение поддержку нефти продолжают оказывать плохие погодные условия в США, которые усиливают беспокойство о возможных остановках нефтедобычи в Пермском бассейне.

Цены на золото выросли на прошлой неделе на 1,90% и закрылись на отметке 1842,10$ за тройскую унцию на фоне усиления ожиданий более агрессивного повышения ставок ФРС США в марте. На этой неделе геополитика толкает цены на золото к отметке $1900/тр. унц.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

По итогам прошедшей недели доходность 10-летних казначейских облигаций США выросла на 3 б.п. до 1,94% годовых, а в середине недели показатель превышал отметку 2%. Последний раз этот уровень регистрировался в августе 2019 г. Доходность 2-летних бумаг приросла за неделю на 19 б.п.

Основное влияние на динамику рынка оказал отчет по инфляции в США январе, продемонстрировавший ускорение роста потребительских цен до 7,5% при консенсус-прогнозе в 7,3%. Эти данные привели к росту ожиданий более быстрого и масштабного повышения ставки ФРС. На данный момент фьючерсы на ставку указывает на вероятность 58% того, что в марте ставка по федеральным фондам будет повышена сразу на 0,5 п.п. Кроме того, рынок закладывает уже до 8 повышений ставки в текущем году, хотя еще месяц назад ожидалось 3-4 повышения.

Динамика бенчмаркового рынка задала тон всему глобальному рынку долговых обязательств. Российские еврооблигации на этом фоне смотрелись более или менее стабильно, однако обострение геополитической ситуации в конце недели изменили расклад на отечественно рынке, отправив доходности вверх.

На рынке локального долга центральным событием стало заседание ЦБ РФ по монетарной политике, на котором ключевая ставка была повышена сразу на 100 б.п. до 9,5%. В принципе такое повышение уже было в рамках ожидания рынка ввиду высокой январской инфляции и повышенных геополитических рисков. Но комментарии ЦБ РФ, возможно, прозвучали более агрессивно, чем рассчитывал рынок. Регулятор дал понять, что ставка, вероятно, будет повышена и в будущем, и, возможно, не единожды. Кроме того, прогноз по инфляции на 2022 г. был повышен с 4,5%-5% до 5-6%, а ожидания по средней ставке за текущий год – с 7,3%-8,3% до 9-11%. Несмотря на то, что такой расклад все еще дает надежду на начало цикла смягчения монетарной политики в этом году, рынок пока эту надежду не афиширует. Доходность 10-летних ОФЗ выросла за неделю на 37 б.п. до 9,84% годовых. Доходность ОФЗ срочностью 1-3 года выросла в район 10,1 – 10,2% годовых.

В начале текущей недели доходности долговых бумаг продолжили рост из-за обострения геополитической напряженности вокруг Украины. 5-летние CDS на российский долг вырос на 36 б.п. до 221 б.п. На этой неделе ожидаем сохранения нервозности на рынке. Возможная разрядка в геополитике способна несколько снизить волатильность, однако ожидания дальнейшего повышения ставки создают потенциал для продолжения роста доходностей.

Между тем, согласно отчету ЦБ РФ, иностранные инвесторы в январе 2022 г. сократили объем вложений в ОФЗ на 126 млрд. рублей до 2889 млрд. рублей (в декабре чистые продажи составили 108 млрд. рублей). Доля вложений нерезидентов сократилась на 0,8 п.п. до 18,7%.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

Российскому фондовому рынку удалось на прошедшей неделе взять небольшую передышку в падении на фоне, казалось бы, улучшающейся ситуации на геополитическом фронте. Индекс Мосбиржи и индекс РТС прибавили более, чем по 2%. Однако в конце недели инвесторов ждало разочарование. Геополитическая напряженность вновь усилилась. В пятницу вечером прозвучали комментарии президента США Джо Байдена о том, что Россия может начать вторжение в Украину уже 16 февраля. Ему вторили другие представители президентской администрации. В выходные около 40 европейских и азиатских стран объявили об эвакуации из Киева персонала своих дипломатических ведомств, а некоторые авиакомпании даже приняли решение о прекращении авиасообщения с Украиной.

Сложившуюся ситуацию в субботу по телефону обсудили сначала главы внешнеполитических ведомств России и США Сергей Лавров и Энтони Блинкен, затем министры обороны Сергей Шойгу и Ллойд Остин и, наконец, президенты Владимир Путин и Джо Байден. Представитель МИДа в целом охарактеризовал беседу как «довольно сбалансированную и деловую». В то же время Москва отметила, что ключевые предложения России по-прежнему остаются без ответа.

Текущая неделя может стать решающей в конфликте вокруг Украины, по крайней мере, с точки зрения возможности военного конфликта.

Из запланированных событий на этой неделе должен состояться визит в России немецкого канцлера Шольца, который, правда, приедет в Москву после визита в Украину. В Беларуси проходят совместные с Россией учения «Союзная решимость», которые должны завершиться 20 февраля, и тема вывода российских сил будет, вероятно, одной из центральных в обсуждении геополитического противостояния. Кроме того, Россия пока официально не ответила на предложения США по безопасности в Европе.

Мы по-прежнему считаем, что дипломатические средства разрешения текущего противостояния еще не исчерпаны. Нынешние события в целом вписываются в наиболее вероятный сценарий затяжного движения к компромиссу сторон. Однако следует признать, что при нарастании напряженности сильно повышается риск случайностей и провокаций, способных привести к нерегулируемому развитию событий.

Полагаем, что в текущей ситуации консервативным инвесторам не стоит предпринимать активных действий с российскими активами, однако для инвесторов с высокой толерантностью к риску текущая неделя может предоставить возможность применения тактики частичных покупок на просадке.

При улучшении ситуации ожидаем отскока широкого рынка, причем быстрее других могут восстанавливаться наиболее пострадавшие акции с высокой бетой, в том числе Сбербанк, Яндекс, Озон, Газпром и др.

К слову, Яндекс на этой неделе отчитается за 4 кв. и весь 2021 г., что может несколько поддержать бумаги.

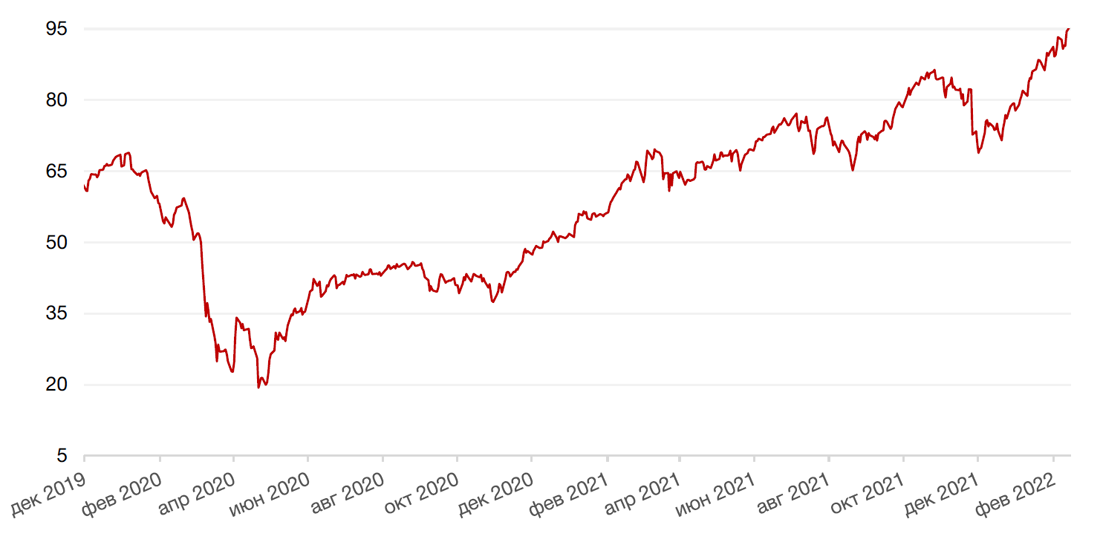

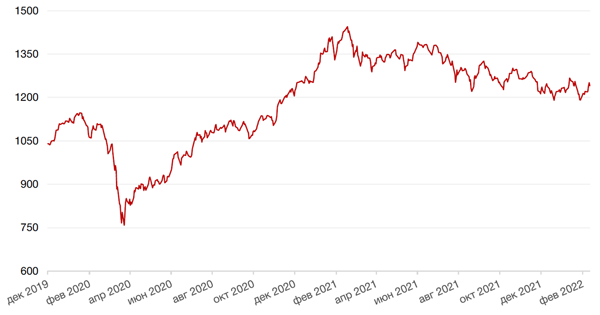

Динамика индекса Мосбиржи

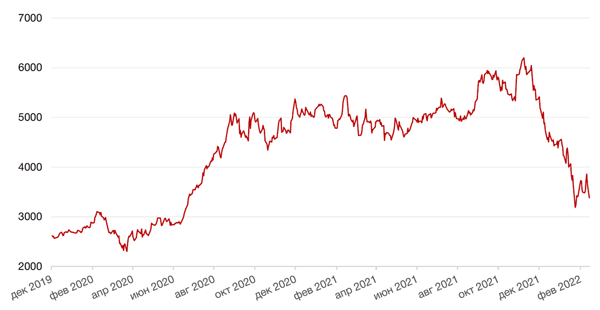

Динамика стоимости акций Яндекс, руб

Календарь инвестора

Понедельник, 14 февраля 2022 г.

ЕВРОЗОНА - Объём промышленного производства (м/м) (декабрь)

ЕВРОЗОНА - Выступление председателя ЕЦБ Лагард

Вторник, 15 февраля 2022 г.

ЯПОНИЯ - ВВП (кв/кв), (г/г) (4 кв.)

ЯПОНИЯ - Объём промышленного производства (м/м) (декабрь)

ГЕРМАНИЯ - Индекс экономических настроений ZEW (февраль)

ЕВРОЗОНА - Заседание Еврогруппы

ЕВРОЗОНА - ВВП (кв/кв), (г/г) (4 кв.)

ЕВРОЗОНА - Сальдо торгового баланса (декабрь)

США - Индекс цен производителей (PPI) (м/м) (январь)

Среда, 16 февраля 2022 г.

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

КИТАЙ - Индекс потребительских цен (м/м), (г/г) (январь)

КИТАЙ - Индекс цен производителей (г/г) (январь)

ЕВРОЗОНА - Объём промышленного производства (м/м) (декабрь)

США - Базовый индекс розничных продаж (м/м) (январь)

США - Объём розничных продаж (м/м) (январь)

США - Объем промышленного производства (м/м), (г/г) (январь)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

ЕВРОЗОНА - Выступление представителя Бундесбанка Вюрмелинга

США - Публикация протоколов FOMC

Четверг, 17 февраля 2022 г.

ЕВРОЗОНА - Ежемесячный отчет ЕЦБ

РОССИЯ - Международные резервы Центрального банка (USD)

США - Число выданных разрешений на строительство (январь)

США - Объём строительства новых домов (январь)

США - Число первичных заявок на получение пособий по безработице

США - Индекс производственной активности от ФРБ Филадельфии (февраль)

Пятница, 18 февраля 2022 г.

ФРАНЦИЯ - Индекс потребительских цен Франции (м/м) (январь)

США - Продажи на вторичном рынке жилья (январь)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)