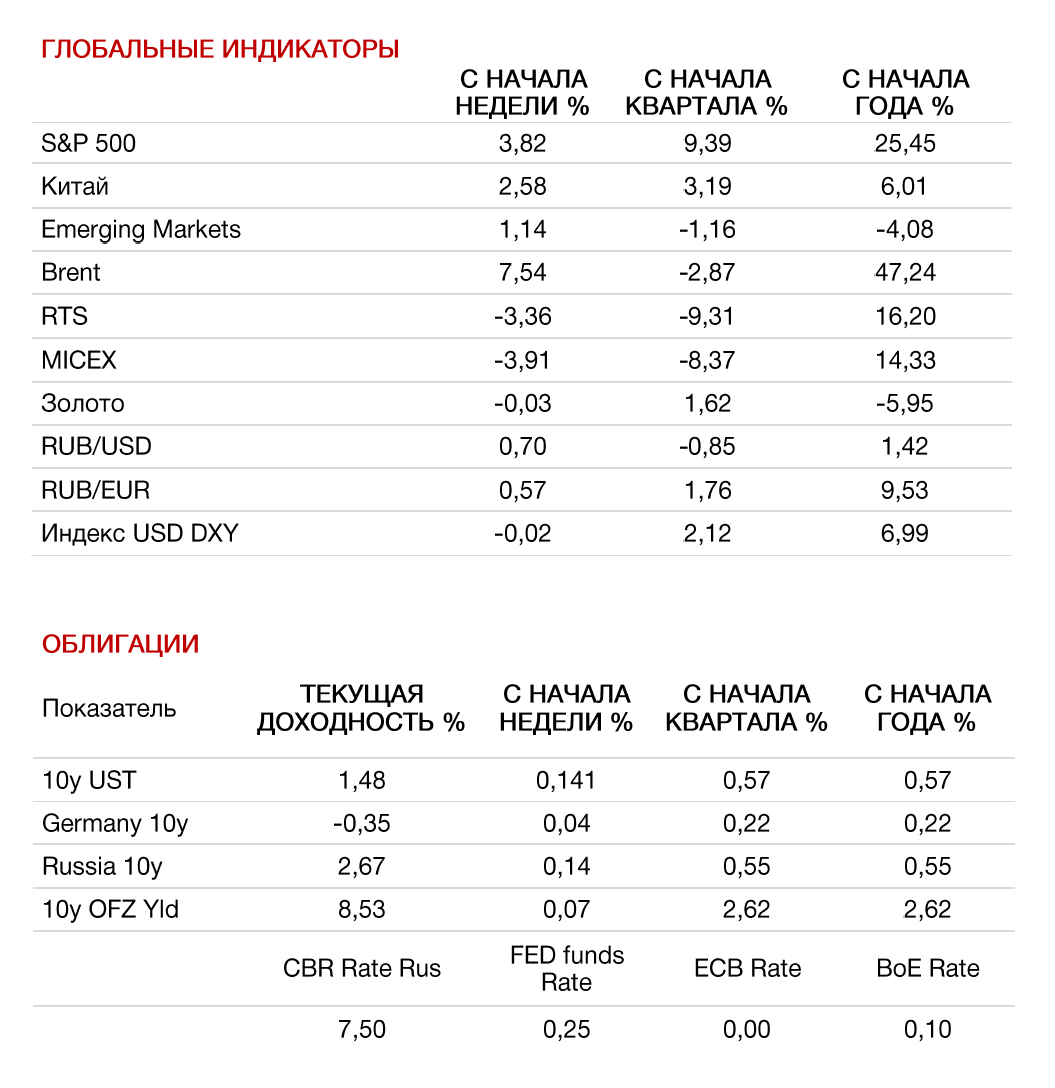

Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

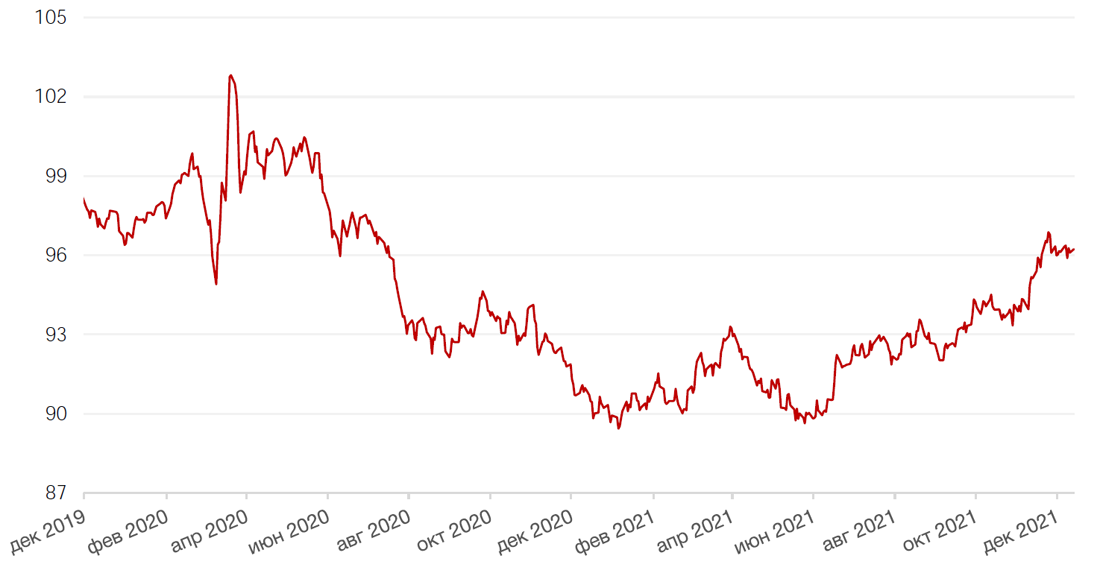

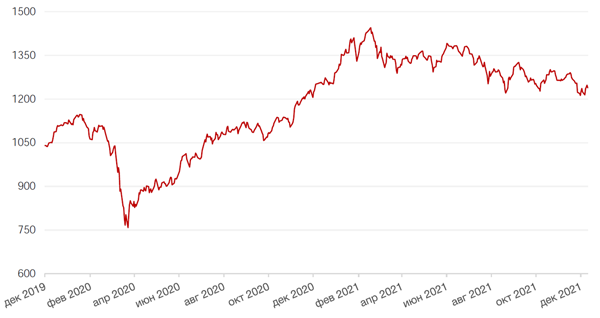

Оптимизм по поводу более «мягкого» характера нового штамма коронавируса омикрон вызвал новую волну покупок на фондовом рынке. По итогам прошедшей недели большинство американских индексов закрылись в плюсе. Так, S&P 500 вырос на 3,8%, Nasdaq Composite повысился на 3,6%, а Dow Jones Industrial Average укрепился на 4,0%.

По результатам первого исследования штамма омикрон, проведенного компанией Pfizer, трех вакцин должно быть достаточно для получения высокого уровня антител и эффективности против штамма омикрон на уровне в 95%. Всемирная организация здравоохранения в предварительных исследованиях также указала, что новый штамм коронавируса может оказаться менее опасным, чем «дельта», и может протекать бессимптомно или в легкой форме, но быстрее распространяясь. Кроме того, один из ведущих американских инвестдомов выпустил обзор, в котором предположил, что появление штамма омикрон может стать катализатором окончания смертоносной эпидемии. Аналитики JP Morgan указывают, что хотя вполне вероятно, что «омикрон» распространяется быстрее, чем предыдущие варианты коронавируса, первые отчеты дают возможность предположить, что он также может быть менее смертоносным, что вписывается в наблюдаемую исторически схему эволюции всех вирусов.

Макроэкономические данные, вышедшие на неделе, продемонстрировали небольшое улучшение на рынке труда в США и ускорение темпов роста инфляции. Число первичных заявок на получение пособий по безработице составило 184 000 заявок против прогноза 215 000 заявок и предыдущего прироста на 227 000 заявок. Вышедший в пятницу отчет индекса потребительских цен (СPI) показал, что инфляция в ноябре выросла на максимальную величину с 1982 года - +6,8% против октябрьского значения 6,2%. Тем не менее, ноябрьская инфляция удержалась в рамках ожиданий, что, очевидно, обрадовало инвесторов.

Большинство европейских фондовых индексов также закрылись ростом: европейский индекс STOXX 600 повысился на 2,8%, немецкий DAX закрылся с повышением на 3,0%, французский индекс CAC40 подскочил на 3,3%, а британский FTSE 100 подорожал на 2,4%.

В центре внимания инвесторов на текущей неделе будет заключительные в этом году заседания ФРС США, ЕЦБ и Банка Англии, а также еще 14 центробанков мира. Инвесторы ожидают, что ФРС обсудит вопрос об ускоренном сокращении программы ликвидности к марту следующего года, что позволит после этого начать повышение ставки. По итогам заседания ФРС также обновит экономические прогнозы. Банк Англии, согласно ожиданиям, воздержится от повышения ставки до конца февраля из-за неопределенности по поводу омикрон. А ЕЦБ может также сделать объявление о сроках сворачивания программы стимулирования PEPP стоимостью 1,85 трлн евро. Регулятор также, вероятно, сигнализирует о замедлении покупки активов в первом квартале 2022 г. В макроэкономическом календаре наиболее важные релизы – это отчет о росте цен производителей (PPI) за ноябрь, объёмах розничных продаж за ноябрь и число выданных разрешений на строительство за прошлый месяц.

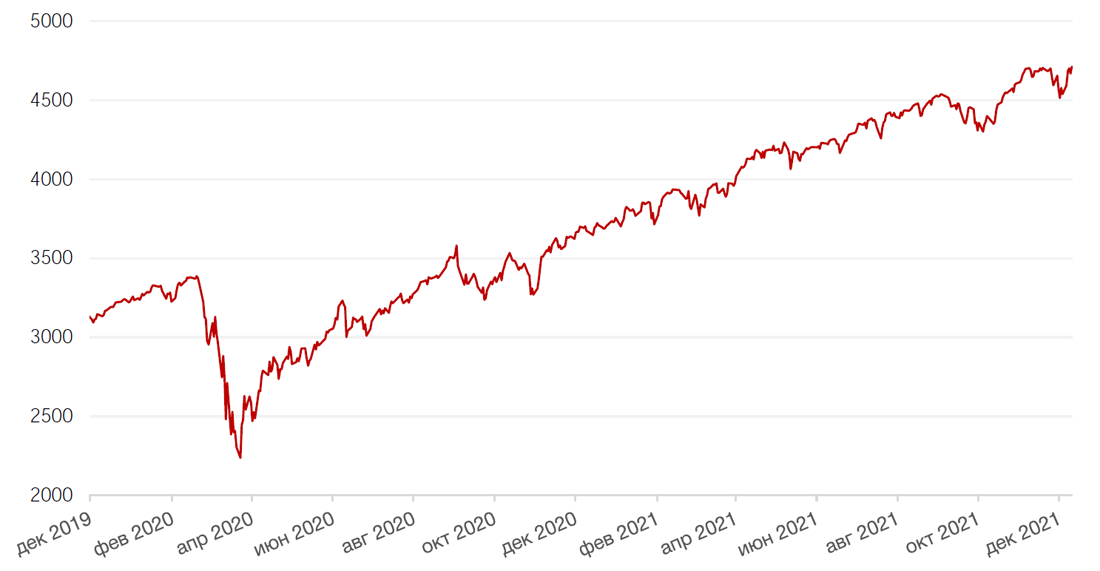

Динамика индекса S&P 500

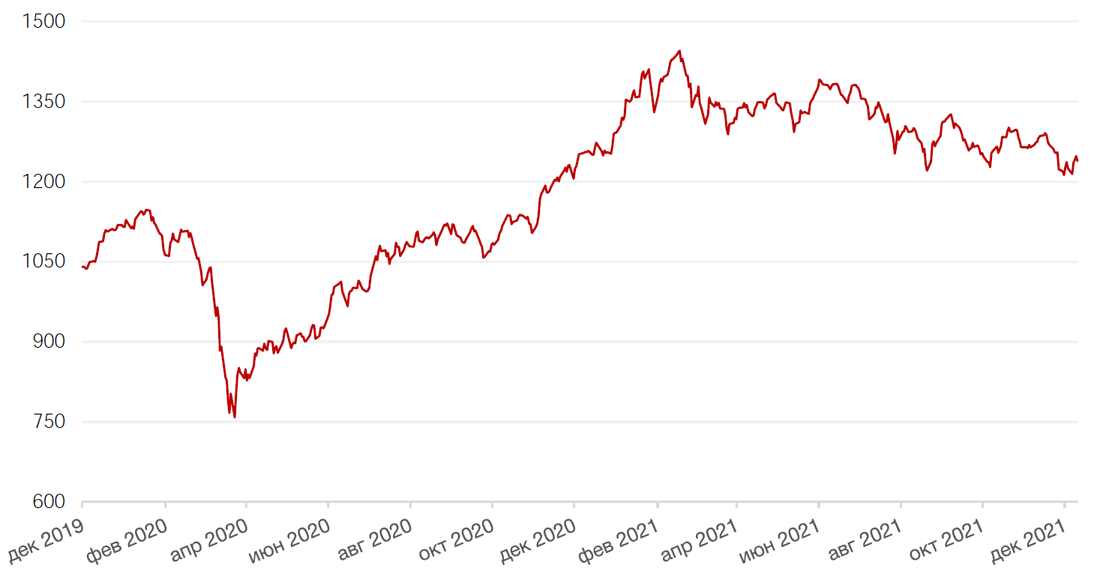

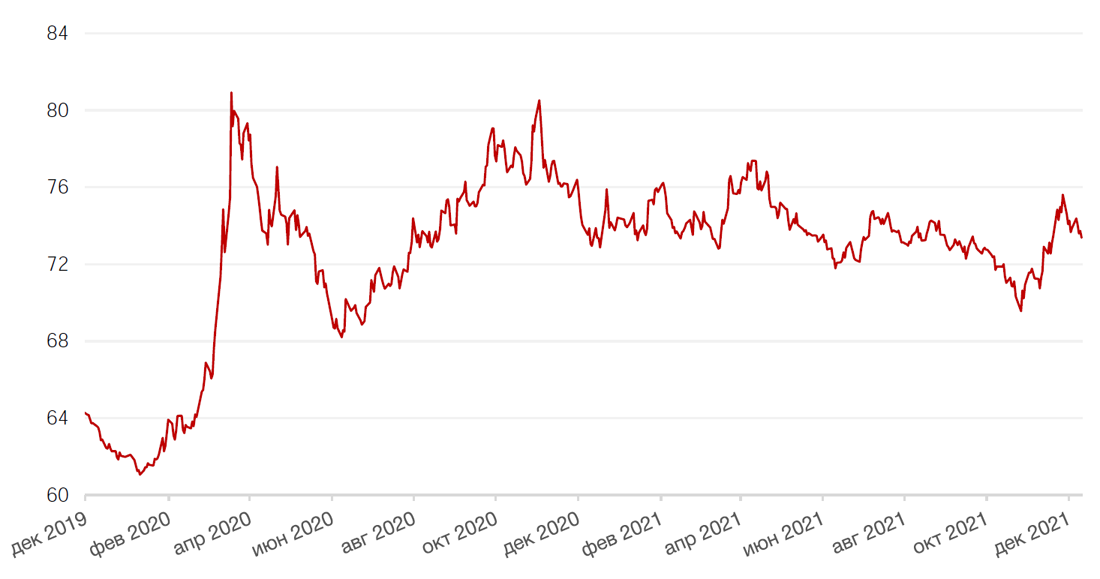

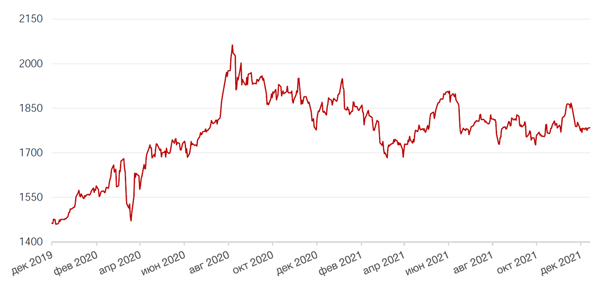

Динамика индекса MSCI EM

Валютные и товарные рынки

Индекс доллара США завершил неделю падением на 0,02% по отношению к 6 ведущим валютам в рамках коррекции после роста на страхах в отношении омикрона и инфляции.

Евро упал к доллару на аналогичную величину (данная пара формирует 57,6% индекса доллара США). Ожидается, что ЕЦБ может начать сворачивать программу ликвидности в марте 2022 г.

Биткоин на минувшей неделе упал на 12,11% на фоне ликвидации рисковых активов инвесторами из-за новостей о техническом дефолте крупнейшего китайского застройщика Evergrande.

Рубль на минувшей неделе укрепился к доллару США на 0,7% на фоне онлайн-встречи президентов России и США, которая не закончилась какими-либо видимыми результатами, но, тем не менее, благотворно сказалась на российской валюте. Несмотря на то, что ожидаемой деэскалации геополитической напряженности не произошло, и Россия и Запад продолжили на этой неделе обмениваться резкими заявлениями, рубль пока демонстрирует устойчивость, чему отчасти способствует сильный рынок нефти. Пара USD/RUB в моменте опускалась чуть ниже поддержки 73,3 руб.

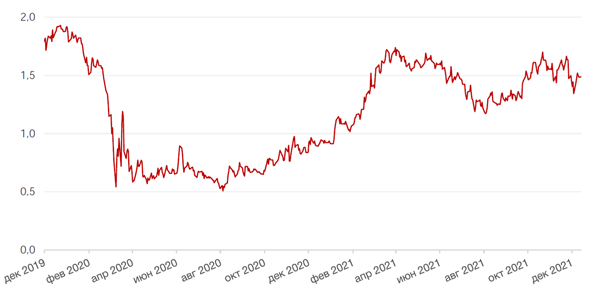

Динамика индекса доллара США

Динамика пары RUB/USD

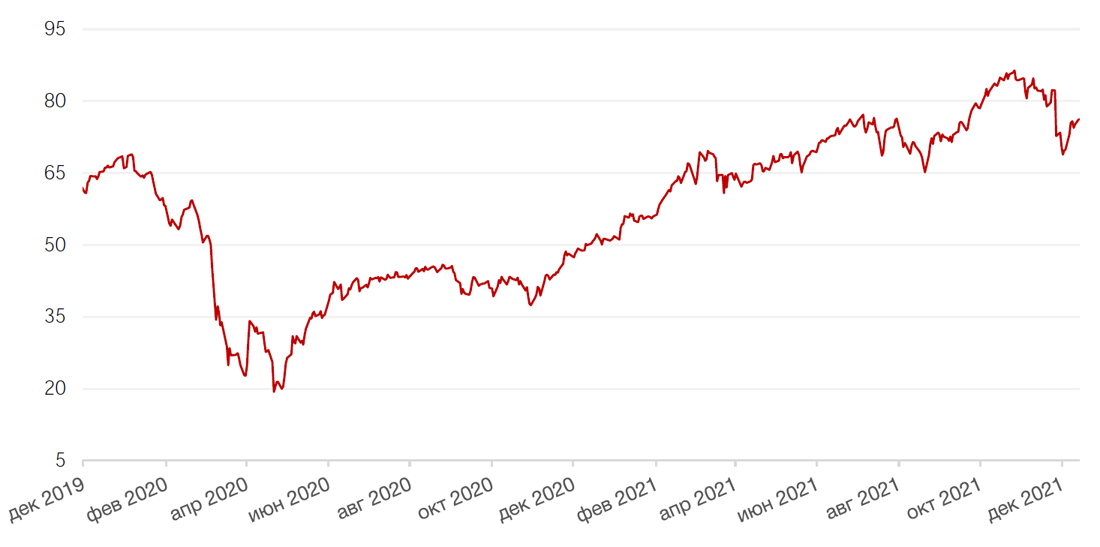

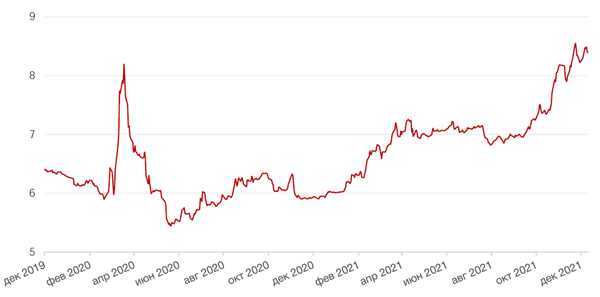

Цены на нефть сорта Brent на минувшей неделе выросли на 7,5% на фоне ослабления опасений относительно нового штамма коронавируса омикрон. Между тем в своем последнем отчете Минэнерго США объявила о продаже 18 млн. баррелей нефти, запланированной на 17 декабря, включая первые поставки для компании ExxonMobil объемом в 4,8 млн. баррелей. Однако, как мы отмечали ранее, высвобождаемые из резервов запасы вряд ли могут оказать большое влияние на цены. Влияние на рынок на текущей неделе могут оказать запланированные к публикации месячные отчеты по рынку от ОПЕК и МЭА.

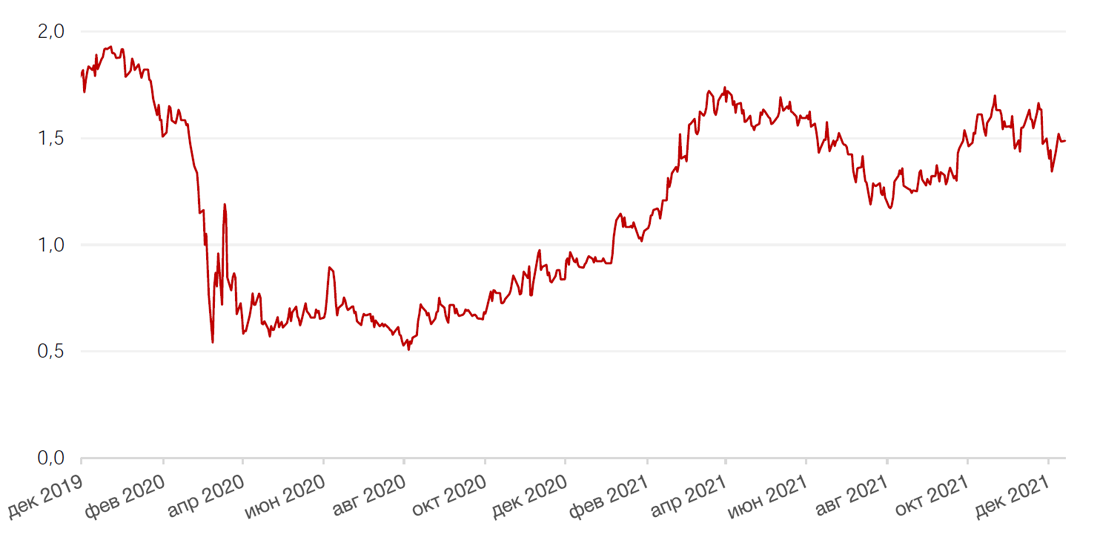

Цены на золото упали на прошлой неделе на 0,03% и закрылись на отметке $1782,84 за тройскую унцию в преддверии заседания ФРС США и объявления об ускорении сворачивания программы QE.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

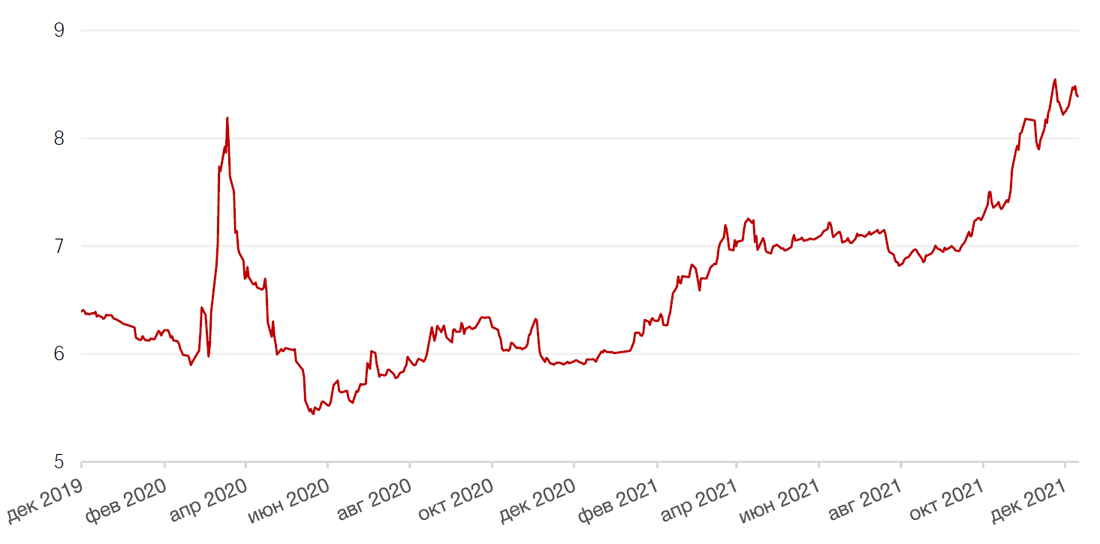

Доходность 10-летних казначейских облигаций США на минувшей неделе скорректировалась вверх на 14 б.п. до 1,48% годовых на волне оптимизма в отношении рисковых активов после сообщения о более мягком характере нового штамма коронавируса омикрон.

Соответственно долги развивающихся рынков преимущественно росли в цене. В частности, отлично выглядели облигации Турции.

У российских еврооблигаций, однако, была своя невеселая геополитическая повестка, под влиянием которой российская суверенная долларовая кривая выросла на 8-14 б.п.

Сохранение геополитической напряженности между Россией и Западом после встречи президентов России и США, а также сохраняющийся темп нарастания инфляционного давления продолжают оказывать негативное воздействие на инвесторов, в том числе на нерезидентов. Доходность 10-летних ОФЗ на прошлой неделе поднялась на 7 б.п. до 8,53%. Доходность 1-летних бумаг выросла до 8,49%. Самая высокая доходность наблюдается сейчас на участке кривой 2-3 года, и этот участок оставался на минувшей неделе более или менее стабильным.

На этой неделе важные события для рынка облигаций – заседания мировых ЦБ по ставкам. От ФРС ждут ускорения сворачивания программы QE и обновленных макропрогнозов, от ЦБ РФ – повышения ставки не менее чем на 50 б.п., а скорее – на 100 б.п. Доходности на рынке во всяком случае указывают на рост ключевой ставки до 8,5%, т.е. сразу на 100 б.п. Напомним, что уровень инфляции в России в ноябре достиг 8,4%.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

Основным фактором давления на российские акции остается фактор геополитической напряженности. Состоявшиеся на минувшей неделе онлайн-переговоры президентов России и США не принесли каких-либо конкретных договоренностей и не ослабили опасения инвесторов относительно дальнейшего развития событий. Более того, стороны продолжили обмениваться резкими заявлениями. СМИ пишут о том, что Россия готовится представить свои предложения по вопросам безопасности для обещанной Байденом встречи со странами-участницами НАТО, однако сам факт этой встречи пока еще под вопросом, поскольку не все участники альянса согласны с ее необходимостью. Санкционные угрозы также продолжают звучать в риторике Запада, на что Россия отвечает угрозами военно-технического характера.

На этом фоне индекс Мосбиржи на прошлой неделе потерял почти 4% стоимости, индекс РТС снизился на 3,4%.

Одни из самых серьезных потерь понесли акции VK (бывшая Mail.ru), которые снизились на 19% на новостях о корпоративных переменах. Напомним, что в течение последнего месяца у компании сменились ведущие акционеры. Сбербанк вышел из состава акционеров компании МФ Технологии, которая владеет существенной долей голосующих акций VK (57.3%). Кроме того, свою долю в МФ Технологии продал и Алишер Усманов. Теперь основные акционеры VK – Газпром Медиа через Газпромбанк и Согаз. Напомним, что среди других акционеров VK голландская Prosus (экономическая доля в VK 25,7%), Alibaba Group (9,7%) и Tencent (7%).

В отставку на прошлой неделе ушел CEO компании г-н Добродеев, и на этой неделе стало известно, что его сменит на этом посту теперь уже бывший первый вице-президент Ростелекома Владимир Кириенко, сын первого замглавы администрации президента Сергея Кириенко. При этом первым официальным комментатором сделки со стороны покупателей стал глава Газпрома Алексей Миллер, который одновременно является председателем советов директоров Согаза и Газпром-медиа. Мы не исключаем, что после того, как закончатся перестановки в управленческой команде, может состояться и «развод» со Сбербанком в СП двух компаний O2O (Ситимобил, Delivery Club, Самокат, Кухня на районе и др.). При наличии такого акционера, как Газпромбанк, вопрос об инвестициях в новые инициативы уже не будет таким чувствительным, как мог бы быть при разделении активов в иной ситуации. До последнего снижения акций VK по мультипликаторам компания оценивалась в 6 раз дешевле Яндекса. Текущее падение акций показывает, что инвесторы не верят в позитивные изменения в компании, возможно, закладывают и геополитические риски, учитывая, что компания переходит практически под контроль государства. Но мы полагаем, что перемены могут пойти на пользу компании VK. В последнее время наблюдалось явное отсутствие политической воли в реализации заявленной стратегии. Компания не ассоциировалась с историей роста, несмотря на наличие активов во многих растущих секторах рынка, а пик инвестиций в эко-систему оказал негативное влияние на рентабельность. Если новый менеджмент сумеет переломить эту тенденцию, четко сформулировать стратегию и начать ее реализацию, стоимость компании будет значительно переоценена в сторону повышения. Другое дело, что весь этот процесс может занять продолжительное время. Мы пока сохраняем нейтральный взгляд на акции VK, ожидая, что после формирования новой команды компания выйдет к инвесторам, по крайней мере, с планом предоставления новой стратегии развития.

Акции другого представителя сектора ИТ – Яндекса – на прошлой неделе снизились на 5,7%. Сохраняем позитивный взгляд на бумаги.

На этой неделе ряд российских акций перейдут через дивидендные отсечки, включая М.Видео, Лукойл, X5, ФосАгро и др., что может стать причиной их снижения. В целом внешний фон остается негативным, и до снижения геополитических рисков мы бы не стали ждать значимого разворота рынка.

Динамика индекса Мосбиржи

Динамика стоимости акций Яндекса, руб

Календарь инвестора

Понедельник, 13 декабря 2021 г.

ЯПОНИЯ - Индекс настроения крупных производителей от Tankan (4 кв.)

ЯПОНИЯ - Индекс настроения крупных непроизводственных компаний от Tankan (4 кв.)

США - Ежемесячный отчет ОПЕК

Вторник, 14 декабря 2021 г.

США - Ежемесячный отчет МЭА

ЕВРОЗОНА - Объём промышленного производства (м/м) (октябрь)

США - Индекс цен производителей (PPI) (м/м) (ноябрь)

Среда, 15 декабря 2021 г.

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

КИТАЙ - Объём промышленного производства (г/г) (ноябрь)

ФРАНЦИЯ - Индекс потребительских цен (м/м) (ноябрь)

ИТАЛИЯ - Индекс потребительских цен (м/м) (ноябрь)

США - Базовый индекс розничных продаж (м/м) (ноябрь)

США - Объём розничных продаж (м/м) (ноябрь)

США - Объём товарно-материальных запасов (м/м) (октябрь)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

США - Экономические прогнозы FOMC

США - Заявление FOMC

США - Решение по процентной ставке ФРС

США - Пресс-конференция FOMC

Четверг, 16 декабря 2021 г.

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг (декабрь)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (декабрь)

ЕВРОЗОНА - Сальдо торгового баланса (октябрь)

ЕВРОЗОНА - Ставка по депозитным средствам (декабрь)

ЕВРОЗОНА - Ставка маржевого кредитования ЕЦБ

ЕВРОЗОНА - Заявление по монетарной политике ЕЦБ

ЕВРОЗОНА - Решение по процентной ставке (декабрь)

США - Число выданных разрешений на строительство (ноябрь)

США - Объём строительства новых домов (ноябрь)

США - Объём строительства новых домов (м/м) (ноябрь)

США - Число первичных заявок на получение пособий по безработице

США - Индекс производственной активности от ФРБ Филадельфии (декабрь)

ЕВРОЗОНА - Пресс-конференция ЕЦБ

США - Объем промышленного производства (м/м), (г/г) (ноябрь)

США - Индекс деловой активности в производственном секторе (PMI) (декабрь)

США - Композитный индекс деловой активности (PMI) от Markit (декабрь)

США - Индекс деловой активности (PMI) в секторе услуг (декабрь)

Пятница, 17 декабря 2021 г.

ЯПОНИЯ - Доклад по денежно-кредитной политике Банка Японии

ЯПОНИЯ - Пресс-конференция Банка Японии

ЯПОНИЯ - Решение по процентной ставке

ГЕРМАНИЯ - Индекс цен производителей (PPI) (м/м) (ноябрь)

ГЕРМАНИЯ - Индекс делового климата IFO (декабрь)

ЕВРОЗОНА - Индекс потребительских цен (г/г) (ноябрь)

РОССИЯ - Решение по процентной ставке (декабрь)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)