Изменение индикаторов за прошедшую неделю

| S&P 500 | 4298,86 | 2,22% ▲ |

| MSCI EM | 1002,33 | 1,83% ▲ |

| RUB/$ | 82,64 | -1,37% ▼ |

| RUB/€ | 88,92 | -2,71% ▼ |

| BRENT $ | 74,79 | -1,76% ▼ |

| GOLD $ | 1977,20 | 0,39% ▲ |

| RTS | 1032,29 | -2,21% ▼ |

| MICEX | 2708,04 | -0,42% ▼ |

| 10Y UST | 3,74 | 0,05 ▼ |

| 10Y GERMANY | 2,38 | 0,06 ▼ |

| 10Y OFZ | 9,34 | 0,07 ▼> |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

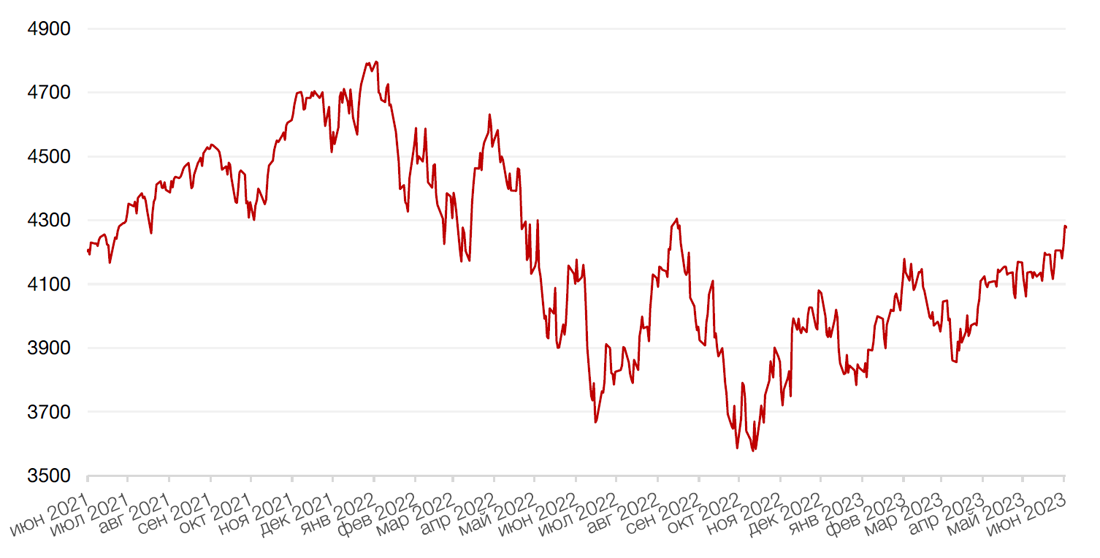

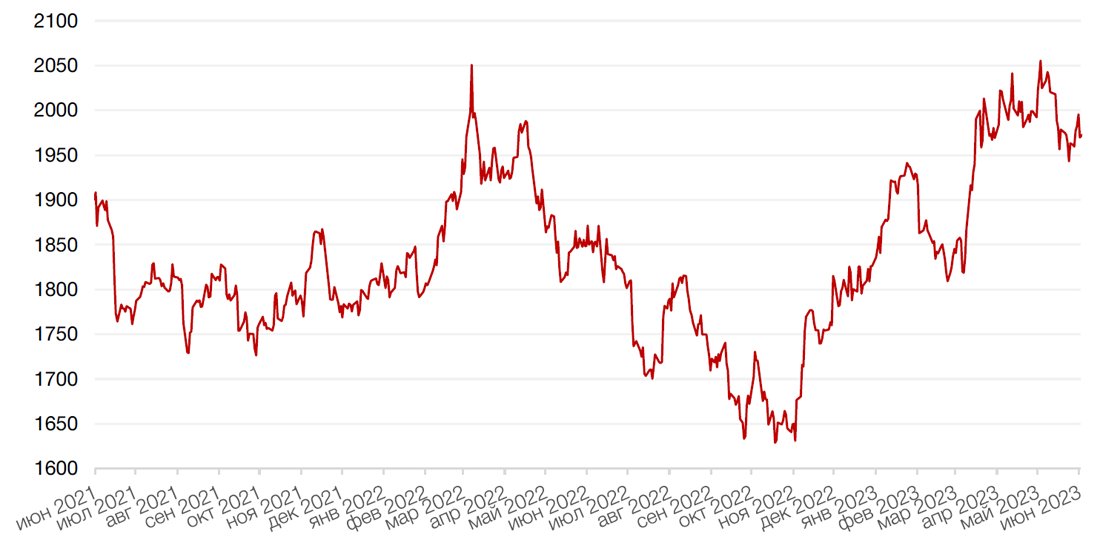

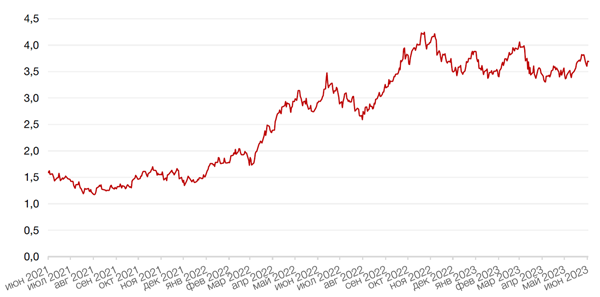

По итогам прошедшей недели все три основных американских индекса закрылись небольшим ростом в преддверии решения по ставке ФРС и ЕЦБ на текущей неделе. Экономические данные, вышедшие на неделе, усилили ожидания паузы в повышении ставки на предстоящем заседании федерального комитета по операциям на открытом рынке (FOMC) 13-14 июня. Индекс S&P 500 прибавил 0,4% и закрыл ростом четвертую неделю подряд. Технологический индекс Nasdaq продемонстрировал рост на 0,1%, что было достаточно для его седьмой выигрышной недели подряд, самой длинной серии роста индекса с 2019 года. Dow Jones также вырос на 0,3% и зафиксировал вторую неделю роста подряд.

На макроэкономическом фронте основным событием недели стал выход индекса деловой активности в сфере услуг США от ISM, который опустился в мае до 50,3% пунктов, что на 1,6 процентных пункта ниже, чем в апреле, и немного ниже ожиданий (в 52,2 пункта). Индекс цен при этом снизился на 3,4 процентных пункта до 56,2%. Между тем, индекс занятости сократился на 1,6 процентных пункта до 49,2%. Вышедшие макроданные указывают на снижение темпов роста в секторе услуг, что в основном связано с сокращением занятости. Согласно комментариям председателя комитета, ISM Services Business Survey Энтони Ньевес, «условия ведения бизнеса в настоящее время стабильны, однако существуют опасения относительно замедления экономики».

Между тем, число первоначальных заявок на пособие по безработице на прошлой неделе выросло до самого высокого значения с октября 2021 года (261 тыс. заявок против ожиданий в 235 тыс. заявок). Вышедшие данные указывают на признаки охлаждения в экономике, что усилило ожидания инвесторов насчет паузы ФРС в повышении ставки. В настоящее время рынок фьючерсов закладывает 76%-ную вероятность того, что ФРС сохранит ставку неизменной по итогам заседания 13-14 июня.

В свою очередь, большинство европейских фондовых индексов завершили неделю падением после публикации обновленной оценки ВВП Евросоюза в 1 кв 2023 г., показавшей, что экономика ЕС сократилась на 0,1% м/м (предварительно сообщалось о повышении ВВП в январе – марте на 0,1%). Снижение было зафиксировано второй квартал подряд, что говорит о наступлении технической рецессии. На этом фоне европейский индекс STOXX 600 закрыл неделю падением на 0,5%, немецкий DAX закрылся с понижением на 0,6%, французский индекс CAC40 подешевел на 0,8%, а британский FTSE 100 снизился на 0,6%.

Текущая неделя будет насыщена важными макроэкономическими событиями. В центре внимания будут заседания ФРС и ЕЦБ, а также публикация майских данных по инфляции в США и еврозоне. В Китае выйдут обновленные данные по объему промышленного производства за май.

Динамика индекса S&P 500

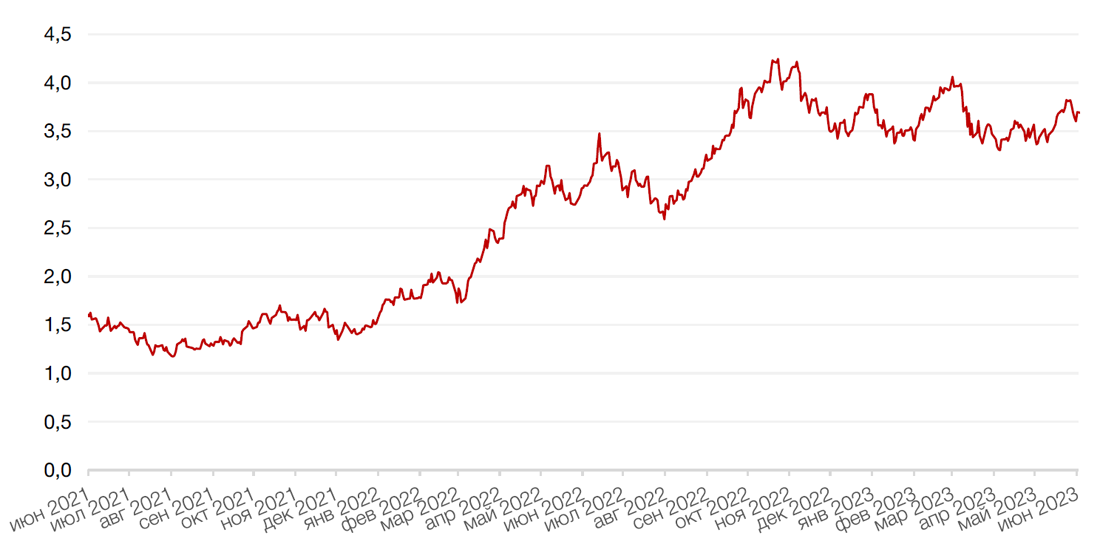

Динамика индекса MSCI EM

Валютные и товарные рынки

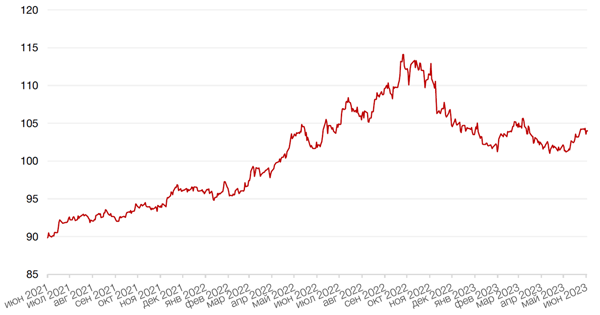

Доллар США завершил прошедшую неделю падением на 0,4% по отношению к 6 ведущим валютам в преддверии заседания ФРС и на фоне усиления ожиданий паузы в отношении процентных ставок на предстоящем заседании федерального комитета по операциям на открытом рынке (FOMC) 13-14 июня.

Евро вырос к доллару на 0,4%. Ожидается, что на заседании ЕЦБ 15 июня регулятор повысит ставку на 25 б.п. или даже на 50 б.п., в частности, после повышения ставки Резервным Банком Австралии и Банком Канады неделей ранее.

Курс биткоина упал на 2,8% на минувшей неделе, после того как комиссия по ценным бумагам (SEC) подала иск против криптобиржи Coinbase, обвинив её в торговле незарегистрированными ценными бумагами. Помимо этого, регулятор завил, что компания уклонялась от схемы раскрытия информации и работала как незарегистрированный брокер. Продолжающееся давление на индустрию со стороны комиссии по ценным бумагам (SEC) снижает энтузиазм инвесторов в отношении криптовалют, и по итогам мая капитализация криптовалютного рынка снизилась впервые в этом году: общий объем рынка составил $1,1 трлн., сократившись за месяц на 5%.

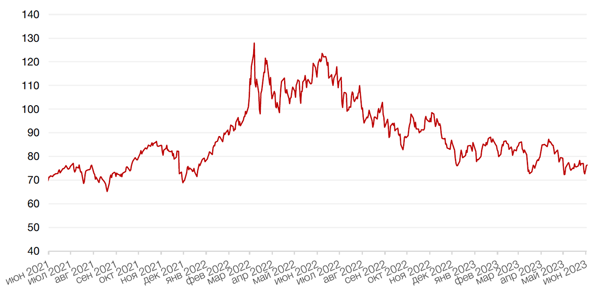

На прошлой неделе рубль ослаб к доллару и к евро на 1,4% на 2,8% соответственно, продолжая консолидацию предыдущих недель и в ходе торгов в понедельник впервые с 4 апреля 2022 года превысил 84 рубля за доллар. Полагаем, ослабление российской валюты связано с низкой активностью экспортеров на открытом рынке и налоговыми и дивидендными платежами с рублевых внебиржевых счетов.

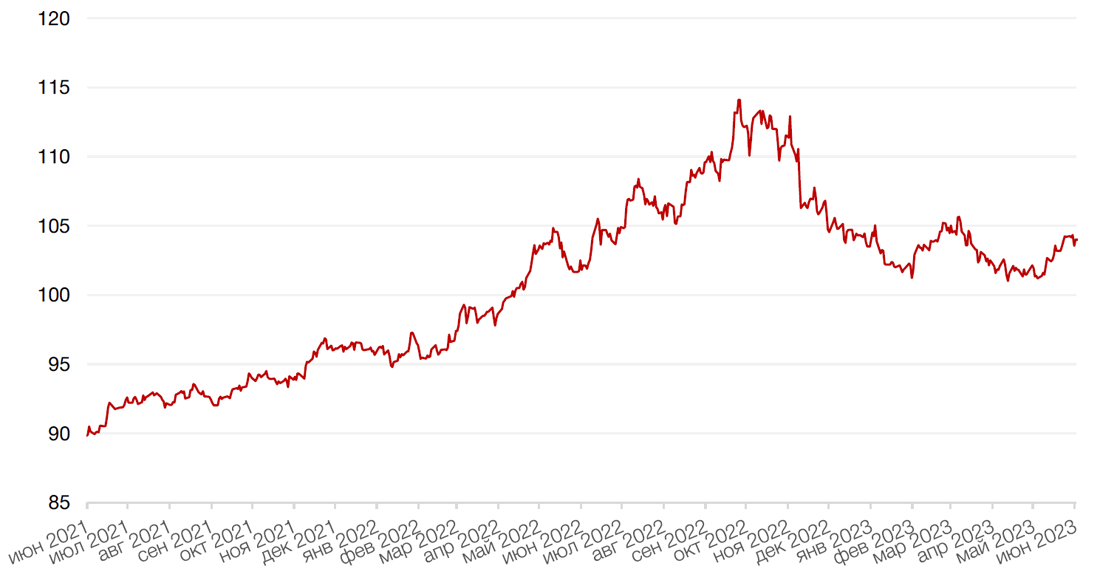

Динамика индекса доллара США

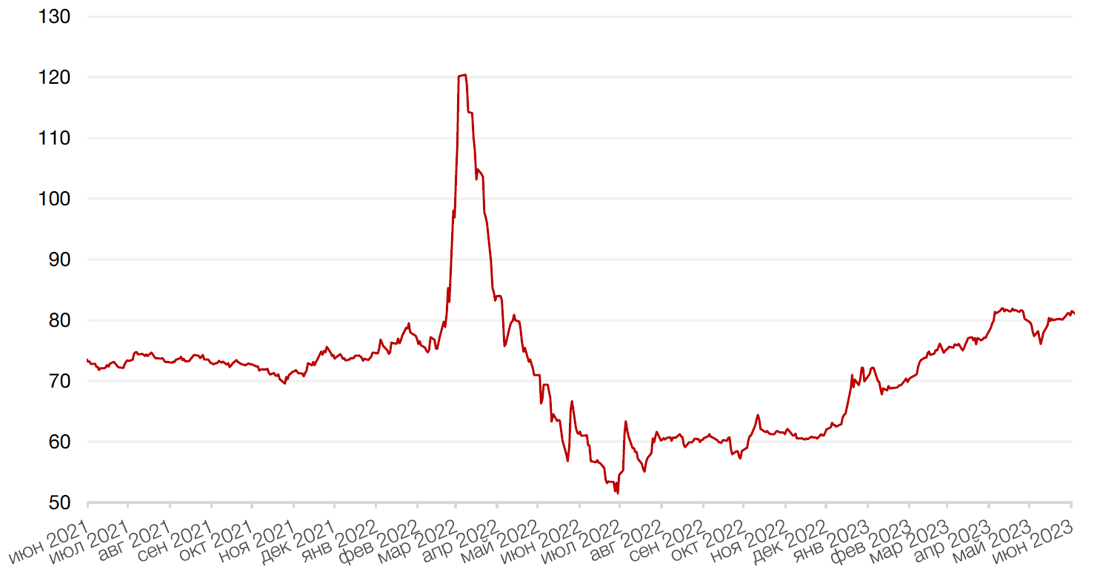

Динамика пары RUB/USD

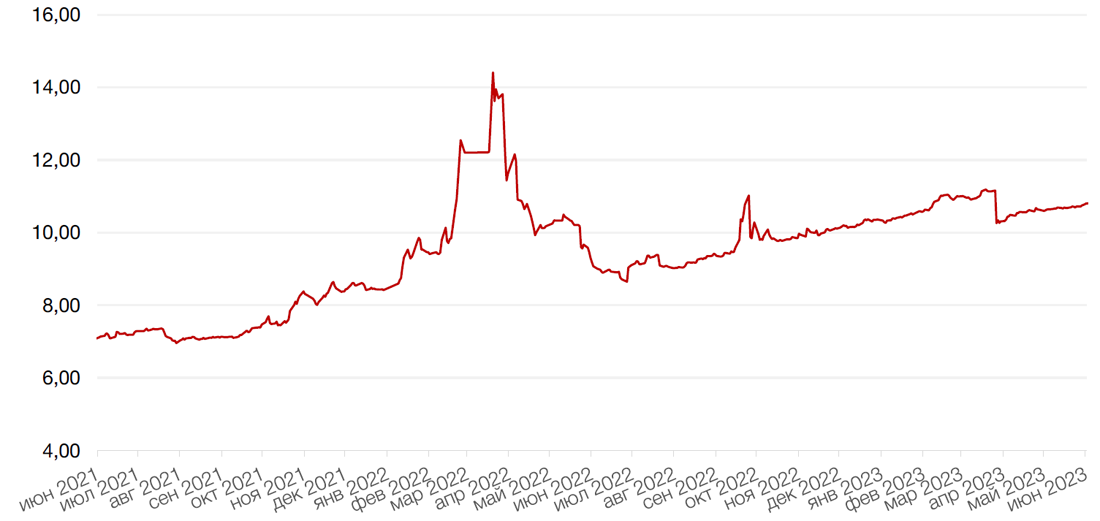

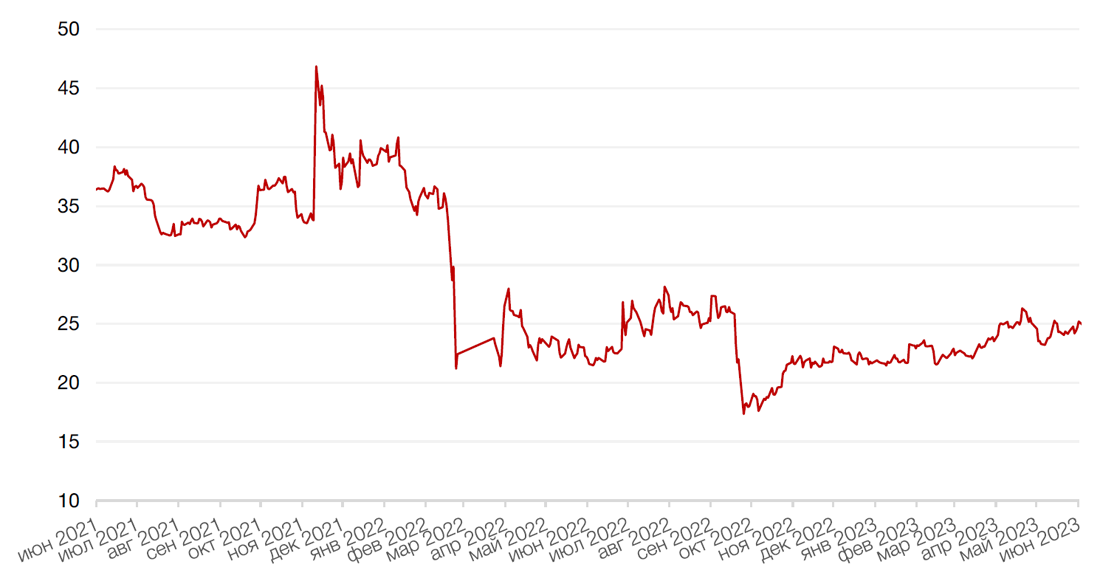

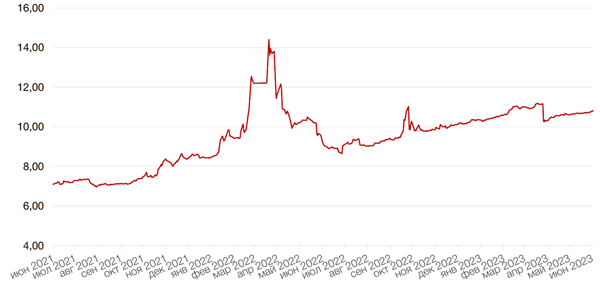

Цены на нефть сорта Brent на минувшей неделе упали на 1,8% до отметки чуть ниже $75 за баррель после публикации данных об инфляции в Китае, которые оказались ниже ожиданий (0,2% г./г. против ожиданий в 0,3% г./г.). Низкие показатели роста потребительских цен и цен производителей в КНР вновь демонстрируют, что перспективы мирового спроса на нефть в лучшем случае можно назвать туманными. Также в пятницу были опубликованы данные американской нефтесервисной компании Baker Hughes о числе действующих нефтяных буровых установок в США. За неделю по 9 июня их число выросло на одну — до 556 агрегатов. Кроме того, Министерство энергетики США объявило, что в рамках восполнения стратегического резерва нефти в стране купит 6 млн баррелей топлива.

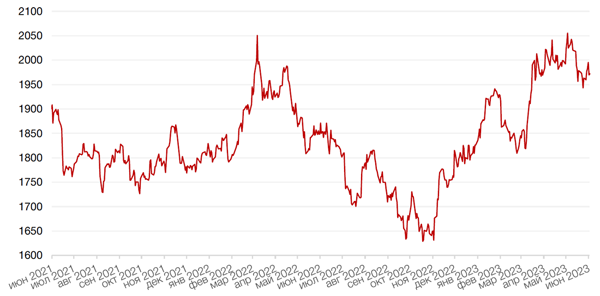

Цены на золото на прошлой неделе выросли на 0,4% и закрылись на отметке $1977,20 за тройскую унцию на фоне ослабления доллара ко всем основным валютам.

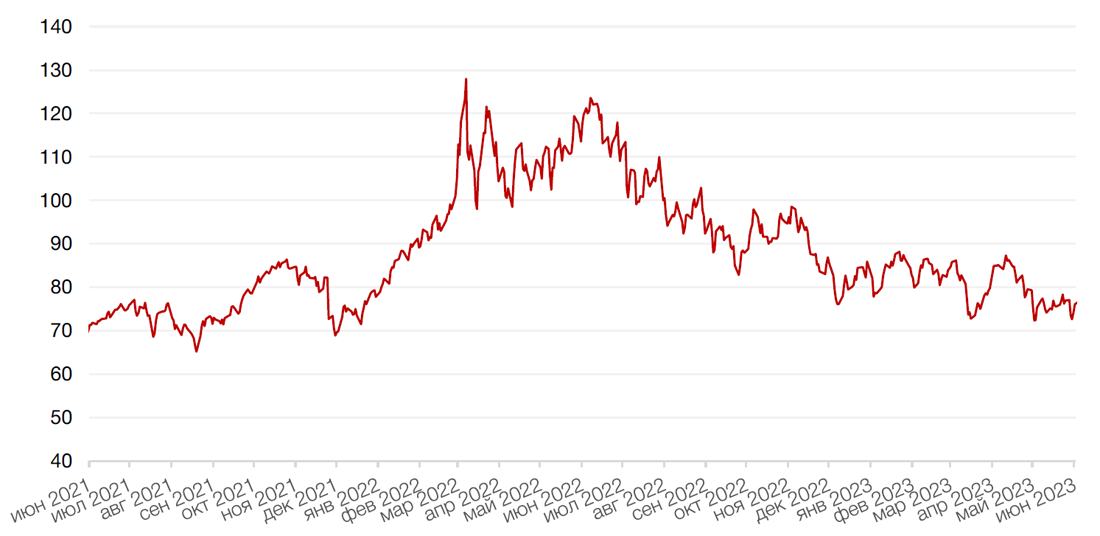

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

Доходности казначейских облигаций США выросли на прошлой неделе, поскольку инвесторы оценивали последние данные по рынку труда в преддверии заседания Федерального комитета по операциям на открытом рынке (FOMC) в текущую среду. Спред между краткосрочными и долгосрочными облигациями остался отрицательным. Доходность двухлетних бумаг выросла на 1 б. п. до 4,60%, а десятилетних — на 5 б. п. до 3,74%.

Рынок ОФЗ по итогам прошлой недели не продемонстрировал однозначной динамики, при этом активность участников была невысокой. В коротких бумагах доходности по итогам недели снизились на 5–7 б. п., на среднем и дальнем участках — выросли на 1–4 б. п. Вероятно, инвесторы воздержались от активных действий перед заседанием ЦБ РФ по ключевой ставке, которое состоялось в пятницу и по итогам которого Банк России принял решение сохранить ключевую ставку на прежнем уровне (7,5% годовых). Однако, судя по тону комментария, ставка с высокой вероятностью будет повышена на следующих заседаниях.

Повышение ставки вероятно негативно скажется на коротких бумагах, доходности которых вырастут с текущих 7,4–7,6% годовых до уровней свыше 8%. При этом среднесрочные ОФЗ, напротив, могут выиграть от ужесточения ДКП.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

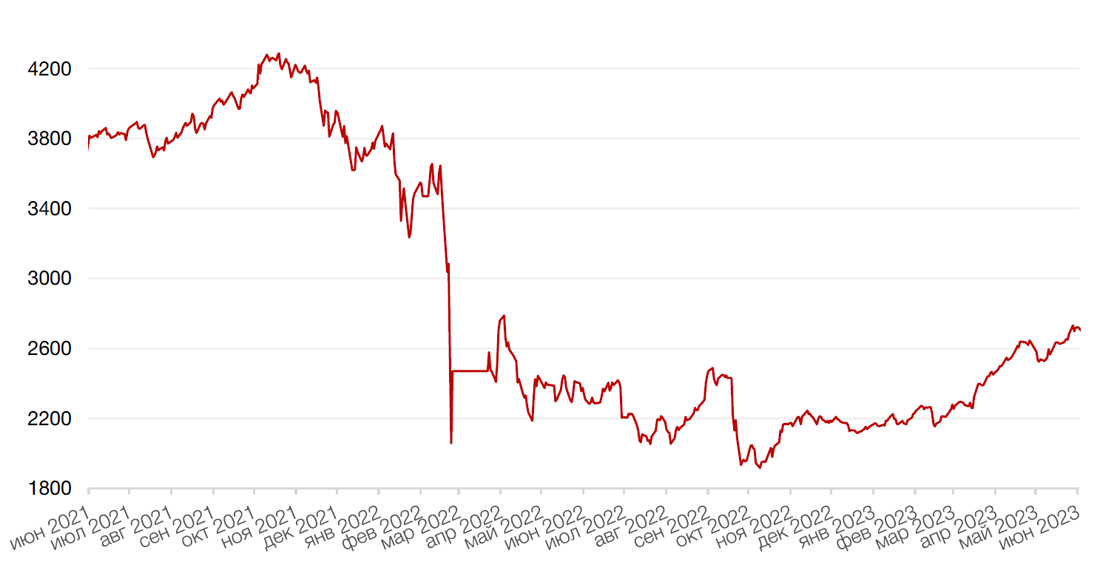

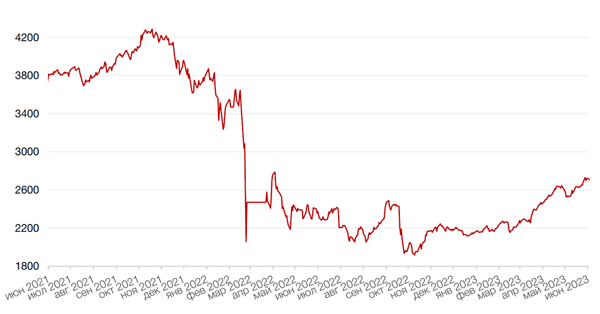

По итогам прошедшей недели индекс Мосбиржи показал сдержанное снижение на 0,4% на фоне прохождения отсечки по ряду крупных игроков рынка, прежде всего, Лукойла.

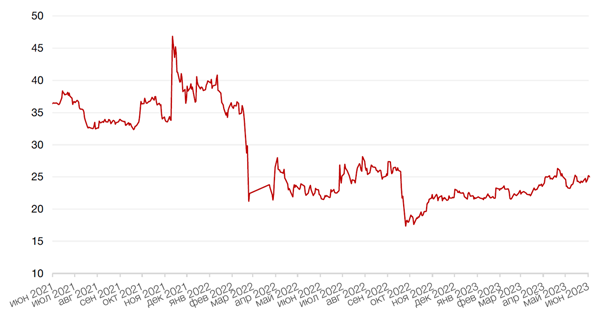

Тем не менее, в нефтяных бумагах, торгующихся пока с дивидендами, наблюдались покупки. Особым спросом в конце недели пользовались привилегированные акции Сургутнефтегаза. Компания опубликовала отчетность по РСБУ за 2022 г., которая показала, что компания не только сохранила, но и преумножила свою масштабную валютную позицию. Напомним, что дивиденды по префам Сургута напрямую зависят от валютного курса (на конец года), а потому акции выступают своеобразным хеджем против ослабления рубля. Если компания не будет проводить списания активов, которое может негативно повлиять на прибыль за 2023 г., то дивидендная доходность по акциям может достичь 20% и более.

Отличную динамику на прошлой неделе показывали бумаги сектора информационных технологий (ИТ), который значительно опередил индекс широкого рынка.

Акции Озона прибавили 9,5% на новости о повышении прогноза роста GMV в текущем году с 60% до 70%. Сохраняем позитивный взгляд на акции Ozon. Ozon, сохраняя статус компании роста благодаря высоким темпам наращивания GMV и выручки, демонстрирует способность выхода на устойчивую траекторию повышения рентабельности, причем с опережающими темпами по сравнению с прогнозами.

Бумаги Яндекса (+7%) получили импульс роста после сообщения о том, что биржа Nasdaq приняла во внимание аргументы компании о необходимости провести реструктуризации и удовлетворить интересы всех акционеров и сохранила листинг акций YNDX.

Рынок, очевидно, настроен на продолжение роста, приближаясь к так называемому «иранскому сценарию» - рост акций на фоне девальвации валюты. Однако чувствительность к негативным новостям будет увеличиваться и может закончиться значительной коррекцией.

Динамика индекса Мосбиржи

Динамика стоимости акции НК Лукойл ПАО, руб

Календарь инвестора

Понедельник, 12 июня 2023 г.

РОССИЯ - Выходной

Вторник, 13 июня 2023 г.

ГЕРМАНИЯ - Индекс потребительских цен (май)

КИТАЙ - Объём выданных займов (май)

США - Ежемесячный отчет ОПЕК

США - Базовый индекс потребительских цен (май)

США - Индекс потребительских цен (май)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 14 июня 2023 г.

ВЕЛИКОБРИТАНИЯ - ВВП (апрель)

США - Ежемесячный отчет МЭА

ЕВРОЗОНА - Объём промышленного производства (апрель)

США - Индекс цен производителей (PPI) (май)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

США - Экономические прогнозы FOMC

США - Заявление FOMC

США - Решение по процентной ставке ФРС

США - Пресс-конференция FOMC

Четверг, 15 июня 2023 г.

КИТАЙ - Объём промышленного производства (май)

КИТАЙ - Пресс-конференция НБС

ФРАНЦИЯ - Индекс потребительских цен (май)

ЕВРОЗОНА - Сальдо торгового баланса (апрель)

ЕВРОЗОНА - Заседание Еврогруппы

ЕВРОЗОНА - Решение по процентной ставке (июнь)

США - Число первичных заявок на получение пособий по безработице

США - Индекс производственной активности от ФРБ Филадельфии (июнь)

РОССИЯ - Международные резервы Центрального банка (USD)

США - Объём розничных продаж (май)

ЕВРОЗОНА - Пресс-конференция ЕЦБ

США - Объем промышленного производства (май)

США - Объём товарно-материальных запасов (апрель)

РОССИЯ - ВВП (квартальный)

Пятница, 16 июня 2023 г.

ЯПОНИЯ - Решение по процентной ставке

ЯПОНИЯ - Пресс-конференция Банка Японии

ИТАЛИЯ - Индекс потребительских цен (май)

ЕВРОЗОНА - Индекс потребительских цен (май)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)

ЯПОНИЯ - Решение по процентной ставке