Изменение индикаторов за прошедшую неделю

| S&P 500 | 4090,46 | -1,11% ▼ |

| MSCI EM | 1013,67 | -2,41% ▼ |

| RUB/$ | 73,39 | -3,95% ▼ |

| RUB/€ | 78,80 | -3,31% ▼ |

| BRENT $ | 86,39 | 8,07% ▲ |

| GOLD $ | 1862,80 | -0,01% ▼ |

| RTS | 971,95 | -3,05% ▼ |

| MICEX | 2261,58 | 0,59% ▲ |

| 10Y UST | 3,74 | 0,22 ▼ |

| 10Y GERMANY | 2,37 | 0,17 ▼ |

| 10Y OFZ | 10,85 | 0,22 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

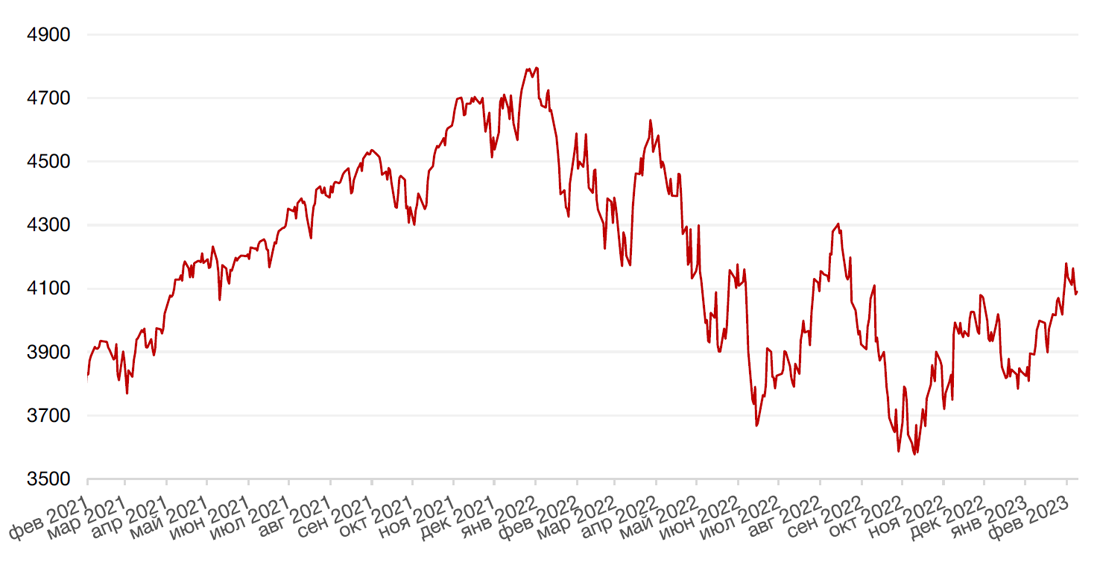

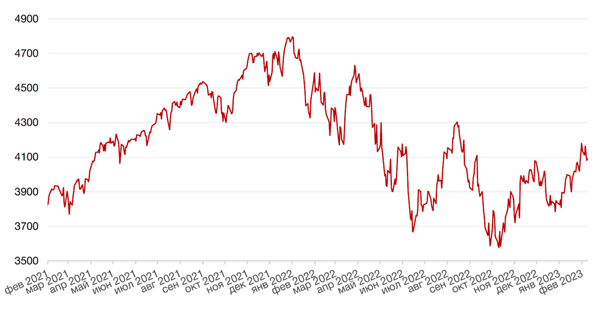

По итогам прошедшей недели большинство основных американских индексов снизились на фоне ряда заявлений от представителей ФРС о том, что ставки могут быть повышены для дальнейшего снижения инфляционного давления. Так, индекс S&P 500 упал за неделю на 1,1%, индекс Dow Jones Industrial Average закрыл неделю падением на 0,2%, а индекс Nasdaq Composite потерял 2,4%.

Основным событием прошедшей недели стало выступление председателя ФРС США Джерома Пауэлла на конференции во вторник. Глава ФРС в ходе своего выступления заявил, что сильный рынок труда станет причиной медленного снижения инфляции, в связи с чем регулятору придется удерживать ставку на высоком уровне достаточно продолжительное время. Пауэлл также уверен, что целевой уровень по инфляции на уровне 2% вполне достижим и его не стоит корректировать вверх. На данный момент консенсус-прогноз рынка предполагает еще одно повышение ставки на 0,25 п. п., после чего ФРС, по мнению аналитиков, вероятно, перейдет к смягчению монетарной политики. Однако тот факт, что большинство представителей ФРС заявляют о готовности повышать ставки для дальнейшего снижения инфляции, вызвал опасения у рынка, что ястребиная позиция монетарных властей сохранится дольше, чем ожидалось ранее.

Между тем, опубликованные данные по изменению индекса настроения потребителей от Мичиганского университета за февраль указали на улучшение настроения потребителей до самого высокого уровня с января 2021 г. на фоне падения инфляции и сохранения сильного рынка труда. Показатель вырос на 1,5 п. и составил 66,4 п., что оказалось выше прогнозов на уровне 65 п. Данные, тем не менее, показали, что потребители ожидают сохранения высокого уровня инфляции в ближайшей перспективе. Инфляционные ожидания на следующие 12 месяцев выросли до 4,2% с 3,9% в январе. Рост цен на топливо в последние недели, вероятно, способствовал этому подъему. Долгосрочные инфляционные ожидания остались неизменными на уровне 2,9% третий месяц подряд.

Сезон отчетности американских корпораций подошел к заключительному этапу. По данным FactSet, на данный момент отчитались около 70% компаний индекса S&P 500. 69% отчитавшихся компаний показали прибыль выше предварительных прогнозов аналитиков (средний показатель превышения за последние 10 лет —73%). Выручку выше ожиданий показали 63% отчитавшихся компаний.

На этой неделе отчеты представят такие компании, как Coca-Cola, Barrick Gold, Cisco, Vale, Biogen, Airbnb, Kraft Heinz, Deere и другие.

В свою очередь, большинство европейских фондовых индексов завершили неделю падением, последовав за американскими индексами. Так, европейский индекс STOXX 600 снизился на 0,6%, немецкий DAX закрылся с понижением на 1,1%, французский индекс CAC40 ослаб на 1,4%, а британский FTSE 100 потерял 0,2% стоимости.

Основным событием текущей недели станет выход январских данных по инфляции (CPI) в США. Согласно консенсус прогнозам экономистов, индекс потребительских цен замедлит рост до 6,2% г/г после 6,5% г/г в декабре. В месячном выражении цены ожидаемо вырастут на 0,5%. Среди других отчетов недели отметим выход обновленных данных по розничным продажам, недвижимости и производственной инфляции за январь.

Динамика индекса S&P 500

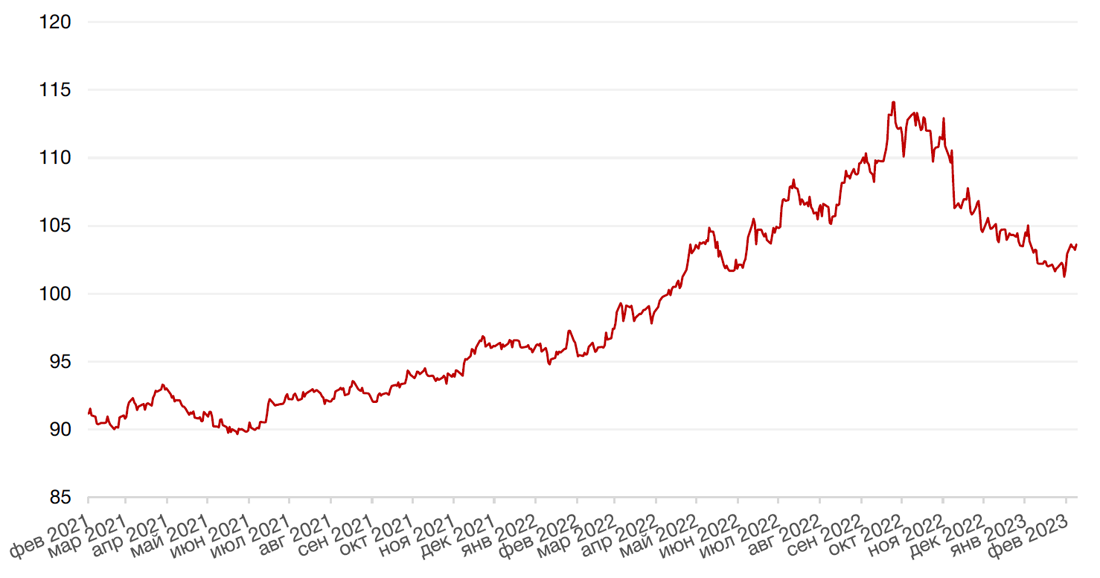

Динамика индекса MSCI EM

Валютные и товарные рынки

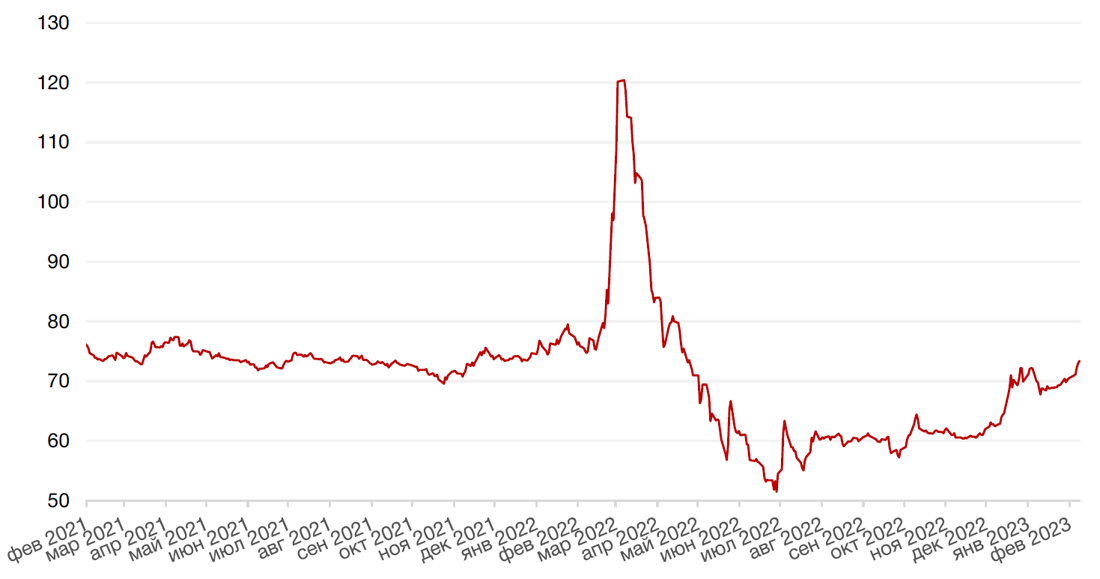

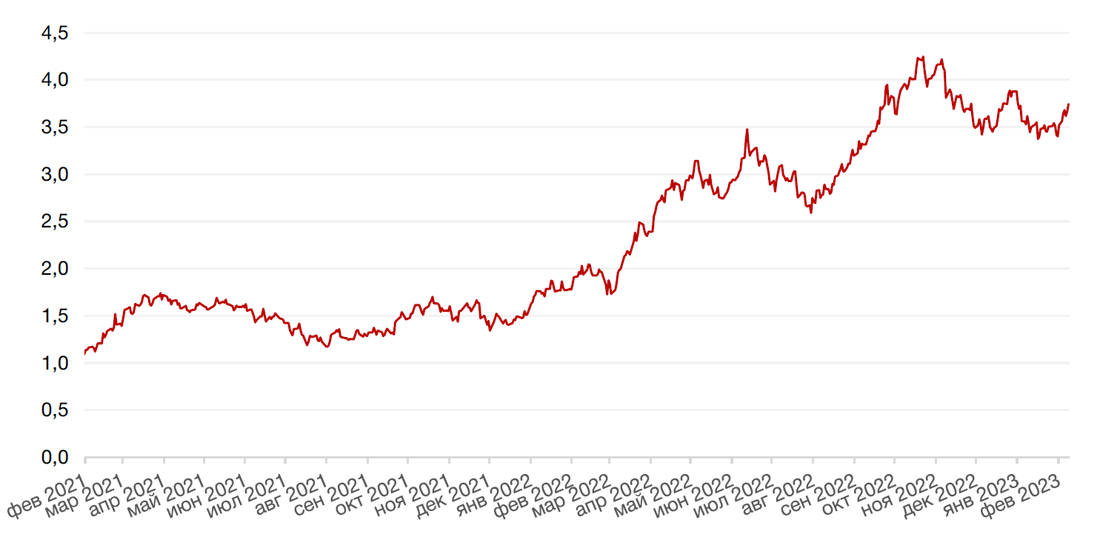

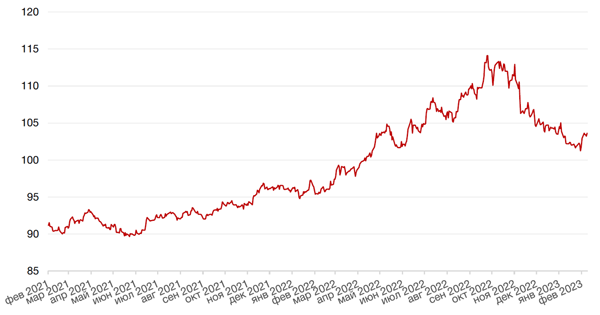

Доллар США завершил неделю ростом на 0,7% по отношению к 6 ведущим валютам на фоне «ястребиных» комментариев представителей ФРС США, усиливших опасения инвесторов относительно более продолжительного периода сохранения высоких ставок.

Евро упал к доллару на 1,1%.

Курс биткоина упал на 7,6% на минувшей неделе на фоне распродажи рисковых активов.

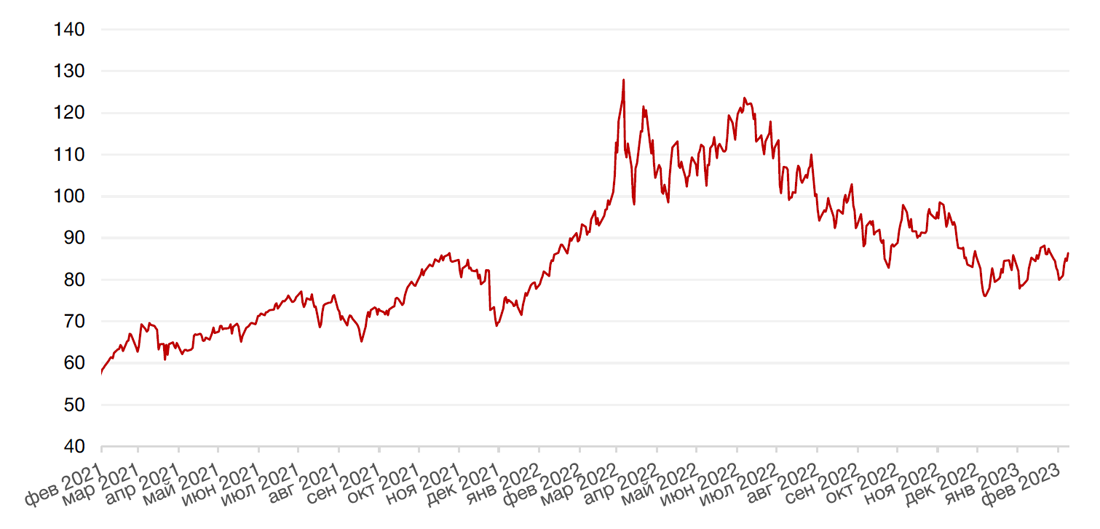

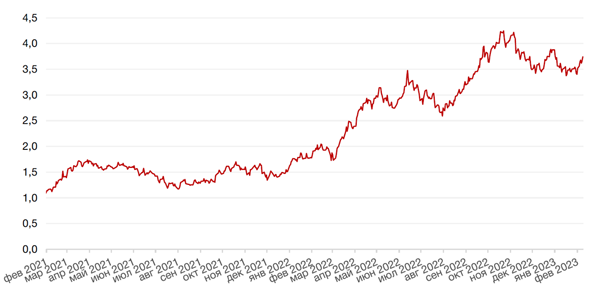

Рубль двигался в русле глобального тренда, потеряв к доллару и евро 4,0% и 3,3% соответственно, в том числе на новостях о снижении объемов нефтегазовых доходов бюджета. Снижение рубля продолжалось уже восемь сессий подряд. Так, согласно статистике, опубликованной Минфином, дефицит федерального бюджета в январе 2023 г. составил 1,76 трлн руб. (в том же месяце год назад профицит был на уровне 125 млрд руб.), поскольку общие доходы сократились на 35% г/г (нефтегазовые доходы на 46,4% г/г), а расходы выросли на 59%. Дефицит бюджета на 2023 г. запланирован на уровне 2,9 трлн руб. Соответственно, январский дефицит составил 60% от годового плана.

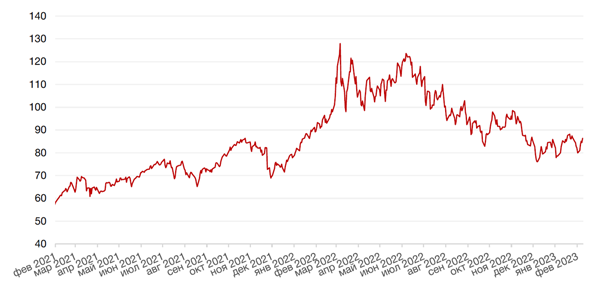

Кроме того, 10 февраля вице-премьер РФ Александр Новак заявил о плановом снижении добычи нефти в России в марте на 500 тыс. баррелей в сутки (б/с). Хотя лишь несколькими днями раньше он сообщал, что добыча в течение нескольких месяцев, в том числе и в феврале, остаётся стабильной на уровне 9,8-9,9 млн б/с. Вероятно, снижение добычи связано преимущественно с эмбарго на российские нефтепродукты, вступившем в силу с 5 февраля 2022 г. В РФ примерно четверть добываемой нефти используется для экспорта нефтепродуктов, из которых около 55% экспортировалось в Европу.

Кроме того, давление на рубль могли оказать проинфляционные риски, отмеченные в заявлении ЦБ в прошлую пятницу. Несмотря на сохранение ставки на уровне 7,5% регулятор заявил о возможности ее повышения в этом году.

Динамика индекса доллара США

Динамика пары RUB/USD

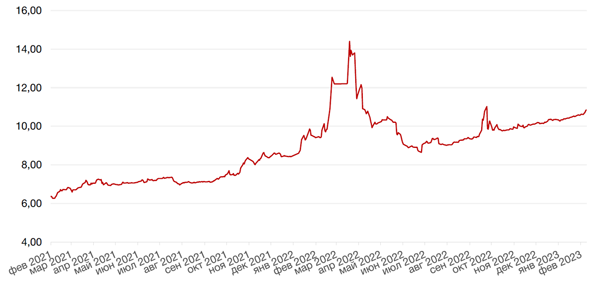

Цены на нефть сорта Brent на минувшей неделе выросли на 8,1% до отметки выше $86 за баррель. Заявления вице-премьера Новака сыграли не последнюю роль в этом повышении. При этом агентство Рейтер со ссылкой со ссылкой на двух анонимных делегатов ОПЕК+ сообщило, что члены картеля и другие страны, присоединившиеся к соглашению, не планируют наращивать добычу нефти. Также ранее в пятницу были опубликованы данные американской нефтесервисной компании Baker Hughes о числе действующих нефтяных буровых установок в США. За неделю по 10 февраля их число увеличилось на 10 — до 609 агрегатов.

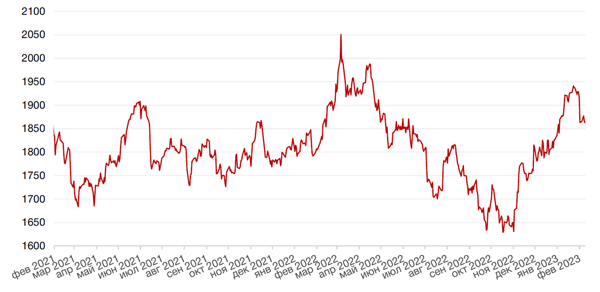

Цены на золото на прошлой неделе остались без изменений и закрылись на отметке $1862,80 за тройскую унцию.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

Доходности казначейских облигаций США выросли на прошлой неделе после того, как представители ФРС выступили с комментариями относительно будущего кредитно-денежной политики, признав, что может потребоваться больше времени, чтобы довести инфляцию до целевых уровней. Спред между краткосрочными и долгосрочными облигациями оставался отрицательным. Доходность 2-летних бумаг выросла на 23 б. п. до 4,52%, а десятилетних — на 22 б. п. до 3,74% годовых. На текущей неделе инвесторы будут следить за выходом экономических данных в США и Европе. Во вторник в США станут известны данные по индексу потребительских цен за январь, а в пятницу — по индексу цен производителей. В среду в еврозоне опубликуют пересмотренные данные по ВВП в 4 кв 2022 г.

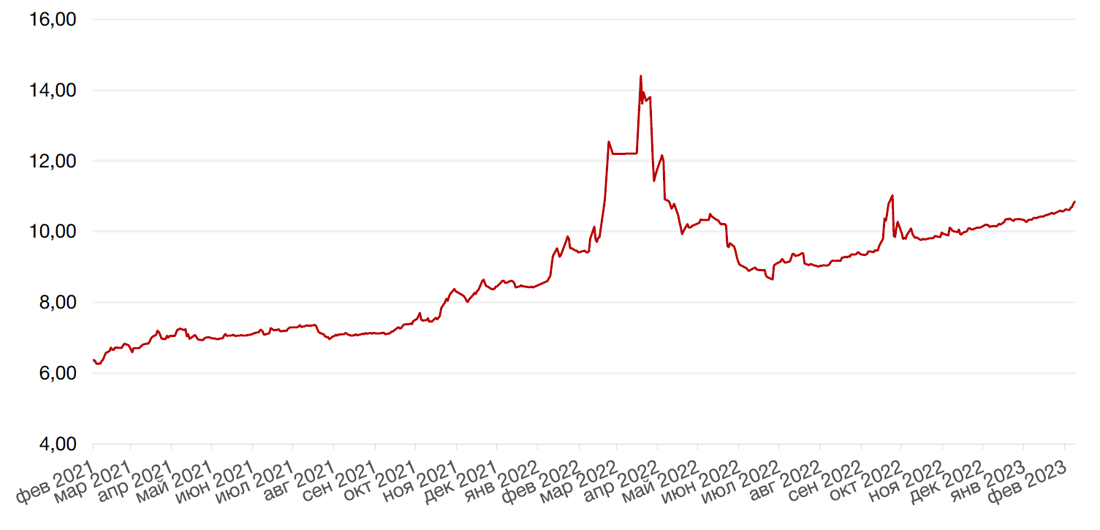

На рублевом рынке ОФЗ сроком погашения до двух лет выросли в доходности на прошлой неделе примерно на 18 б. п. до 7,06–7,92% годовых, а в облигациях с погашением в срок от двух до девяти лет рост доходностей составил порядка 10 б. п. до 8,5–10,2% годовых. Более длинные выпуски по итогам недели практически не изменились в доходности и остались в районе 10,3–10,6% годовых. ЦБ РФ сохранил ключевую ставку без изменений, однако ужесточил риторику, отметив усиление проинфляционных рисков в российской экономике. Не исключено, что ставка вновь может быть повышена в этом году перед тем, как регулятор сможет перейти к дальнейшему снижению до целевого диапазона.

На наступившей неделе значимых для долгового рынка событий не запланировано.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

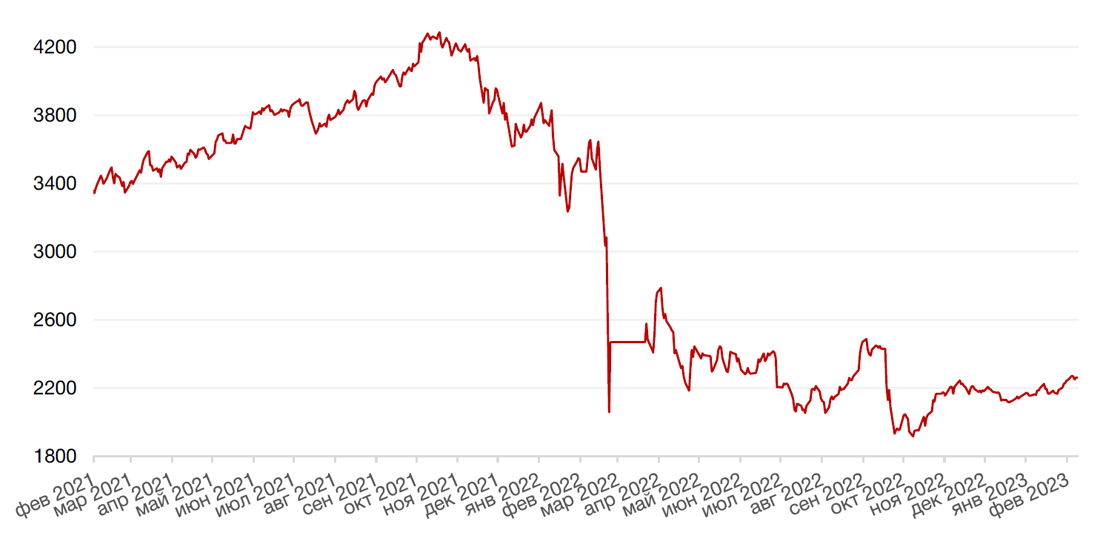

Российский фондовый рынок завершил проведшую неделю в нейтральном ключе. Довольно резко снизившиеся объёмы торгов на коррекции в пятницу свидетельствовали о том, что желания продавать пока у инвесторов нет. Обороты в пятницу упали до 23 млрд руб. против 40 млрд. в среднем за последние две недели.

Но и для покупки очевидных драйверов не наблюдается. При этом, чем дольше рынок будет оставаться в такой позиции, тем выше вероятность снижения. Акции нефтегазового сектора, который составляет значительную часть индексов, остаются основным якорем для рынка. Вступившее в силу 5 февраля эмбарго ЕС на нефтепродукты из РФ, а также обсуждаемый в правительстве новый порядок налогообложения отрасли выступают факторами давления на сектор. В выходные правительство предложило новую формулу расчета цены нефти для целей налогообложения, так как котировка Urals стала нерепрезентативна и снижает поступления в бюджет. Теперь расчет будет привязан к цене Brent за минусом установленного дисконта ($34 в апреле, $31 в мае, $28 в июне, $25 с июля). Таким образом, налог будет считаться из наибольшей величины: либо по цене Urals, либо по цене Brent за минусом указанной скидки. Такая формула должна способствовать продаже нефти не ниже порогового значения, либо выплатам большей суммы в бюджет при избыточных дисконтах. Учитывая ожидаемое сокращение добычи нефтяниками в ответ на эмбарго конъюнктура для акций нефтяников формируется достаточно напряженная.

Из корпоративных новостей отметим публикацию отчета Норникеля по МСФО за 2022 г. Результаты компании по EBITDA и свободному денежному потоку оказались ниже ожиданий. В настоящее время инвесторы ожидают анонса по дивидендам за 2022 г., а также новую дивидендную политику компании.

Операционные результаты ММК за 4 кв. 2022 г., также опубликованные на минувшей неделе, можно оценить нейтрально. Объем производства немного вырос по сравнению с предыдущим кварталом, но в годовом выражении оказался довольно низким.

На этой неделе результаты за 4 квартал 2022 г. и весь год объявят компании Яндекс, Юнипро, Русгидро,

В Германии в пятницу начнется ежегодная Мюнхенская конференция по безопасности, которой будут предшествовать заседания министров обороны стран НАТО. Ожидается участие около 150 глав государств и правительств, а также министров разных стран. Центральной темой для обсуждения станет конфликт в Украине.

Динамика индекса Мосбиржи

Динамика стоимости акций Норникель

Календарь инвестора

Понедельник, 13 февраля 2023 г.

ЕВРОЗОНА - Заседание Еврогруппы

Вторник, 14 февраля 2023 г.

ЯПОНИЯ - ВВП (4 кв.)

ЯПОНИЯ - Объём промышленного производства (декабрь)

ВЕЛИКОБРИТАНИЯ - Средний уровень заработной платы с учетом премий (декабрь)

ВЕЛИКОБРИТАНИЯ - Изменение числа заявок на пособие по безработице (январь)

ЕВРОЗОНА - ВВП (4 кв.)

США - Ежемесячный отчет ОПЕК

США - Базовый индекс потребительских цен (январь)

США - Индекс потребительских цен (январь)

Среда, 15 февраля 2023 г.

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

ВЕЛИКОБРИТАНИЯ - Индекс потребительских цен (январь)

США - Ежемесячный отчет МЭА

ЕВРОЗОНА - Экономические прогнозы в отношении ЕС

ЕВРОЗОНА - Объём промышленного производства (декабрь)

ЕВРОЗОНА - Сальдо торгового баланса (декабрь)

США - Базовый индекс розничных продаж (январь)

США - Объём розничных продаж (январь)

ЕВРОЗОНА - Выступление председателя ЕЦБ Лагард

США - Объём промышленного производства (январь)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

Четверг, 16 февраля 2023 г.

ЕВРОЗОНА - Ежемесячный отчет ЕЦБ

США - Число выданных разрешений на строительство (январь)

США - Число первичных заявок на получение пособий по безработице

США - Индекс производственной активности от ФРБ Филадельфии (фев)

США - Индекс цен производителей (PPI) (январь)

Пятница, 17 февраля 2023 г.

ВЕЛИКОБРИТАНИЯ - Объём розничных продаж (январь)

ФРАНЦИЯ - Индекс потребительских цен (январь)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)