Изменение индикаторов за прошедшую неделю

| S&P 500 | 3934,38 | -3,37% ▼ |

| MSCI EM | 978,28 | 0,45% ▲ |

| RUB/$ | 62,43 | -0,69% ▼ |

| RUB/€ | 65,84 | 0,05% ▲ |

| BRENT $ | 76,10 | -11,07% ▼ |

| GOLD $ | 1810,70 | 0,06% ▲ |

| RTS | 1099,12 | -0,76% ▼ |

| MICEX | 2177,85 | -0,12% ▼ |

| 10Y UST | 3,58 | 0,10 ▼ |

| 10Y GERMANY | 1,93 | 0,04 ▼ |

| 10Y OFZ | 10,05 | 0,03 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

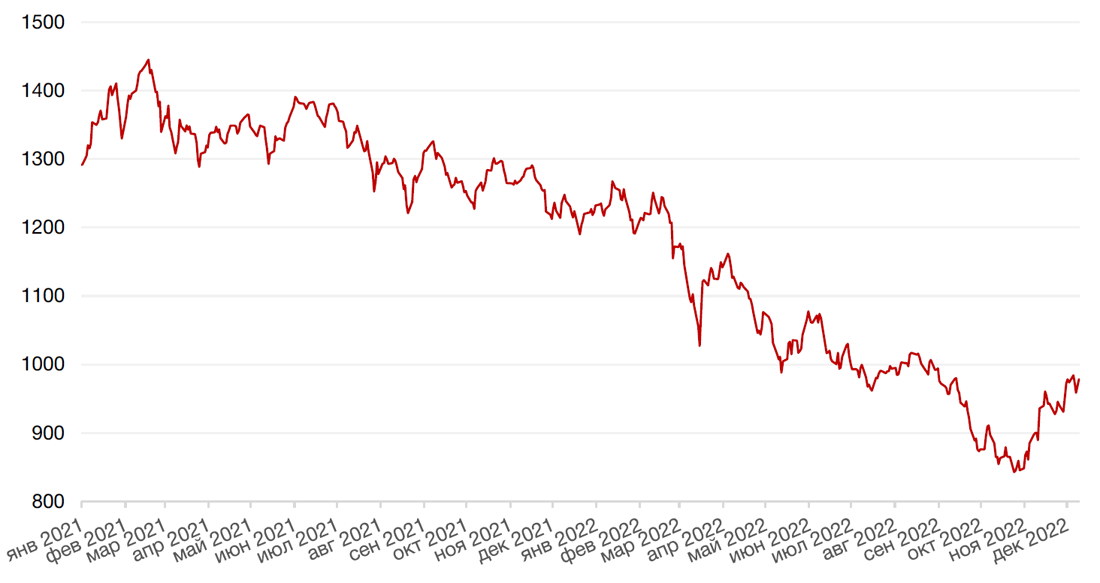

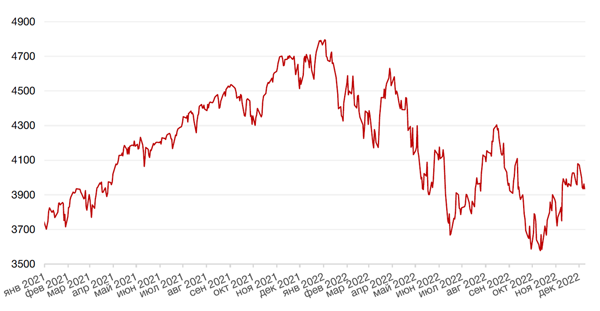

Три основных американских индекса завершили свою худшую неделю с сентября ввиду усиления опасений рецессии после выхода ноябрьских данных по производственной инфляции, вновь оказавшихся выше ожиданий. Так, индекс S&P 500 закрыл неделю падением на 3,4%, Nasdaq Composite закрылся понижением на 4,0%, а Dow Jones Industrial Average потерял 2,8%.

Основным событием прошедшей недели стал выход индекса цен производителей (PPI), который вырос на 0,3% м./м. в ноябре, немного превысив ожидания инвесторов (рост на 0,2% м./м.). В годовом сопоставлении рост составил 7,4% с октябрьских 8,1%. Базовый индекс цен производителей (PPI), без учета продуктов питания и энергоносителей, вырос на 0,4% м./м против ожидаемых 0,2% м./м. Однако, в годовом сопоставлении темп роста базового индекса замедлился до 6,2% с 6,8% в октябре. Выход таких данных по производственной инфляции в преддверии заседания ФРС на текущей неделе привели к падению основных американских индексов, поскольку инвесторы опасаются, что продолжение роста цен производителей может дать повод ФРС продержать высокие процентные ставки более продолжительное время и занять более жесткую позицию по ДКП. Напомним, что ФРС повысила базовую ставку на 75 б. п. четыре раза подряд и инвесторы ожидают замедления темпов повышения ставки до 50 б.п на предстоящем заседании федерального комитета по операциям на открытом рынке (FOMC) 13-14 декабря.

В свою очередь, большинство европейских фондовых индексов завершили неделю падением вслед за американским рынком. Так, европейский индекс STOXX 600 снизился на 0,9%, немецкий DAX закрылся с понижением на 1,1%, французский индекс CAC40 ослаб на 1,0%, а британский FTSE 100 потерял 1,1%.

Ключевыми событиями для глобальных рынков на этой неделе станут решения ФРС и ЕЦБ по учетным ставкам (среда и четверг, соответственно). Кроме того, на макроэкономическом фронте выйдут обновленные данные по розничным продажам и потребительской инфляции (CPI) за ноябрь.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

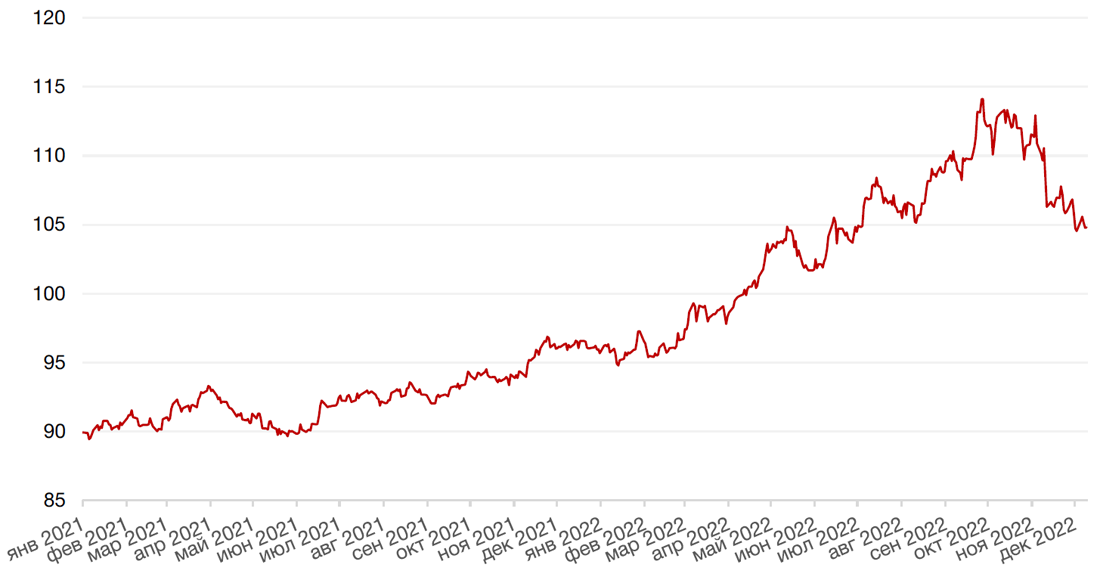

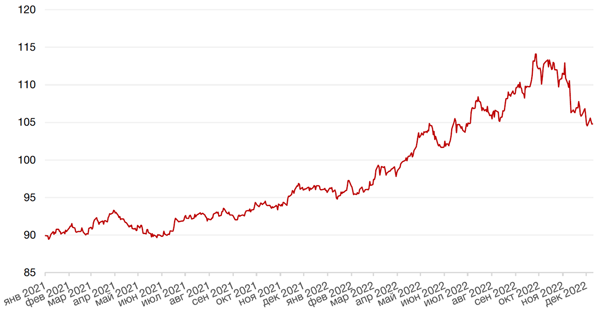

Доллар США завершил неделю ростом на 0,3% по отношению к 6 ведущим валютам на фоне выхода ноябрьских данных по производственной инфляции, указавших на возросшую вероятность дальнейшей жесткой позиции в отношении денежно-кредитной политики ФРС США

Курс доллара практически не изменился в паре с евро, однако умеренно вырос к йене (+1,7%) и фунту (+0,3%).

Курс биткоина вырос на 0,2% на минувшей неделе и закрылся на отметке чуть выше $17000, достигнув трехнедельного максимума.

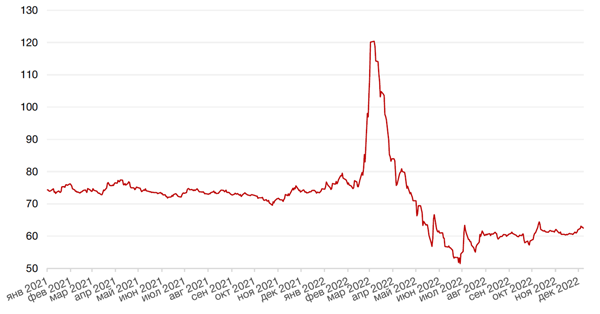

Рубль на минувшей неделе ослаб к доллару США на 0,7% и укрепился к евро на 0,1% на фоне вступления в силу эмбарго ЕС на покупку российской нефти в начале прошедшей недели и падения цен на нефть.

Динамика индекса доллара США

Динамика пары RUB/USD

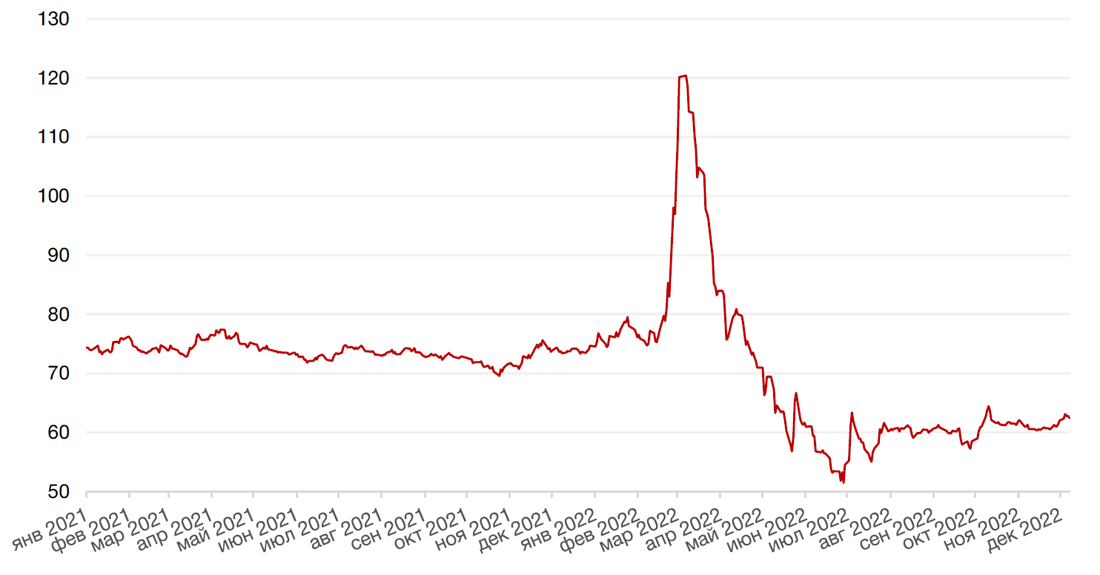

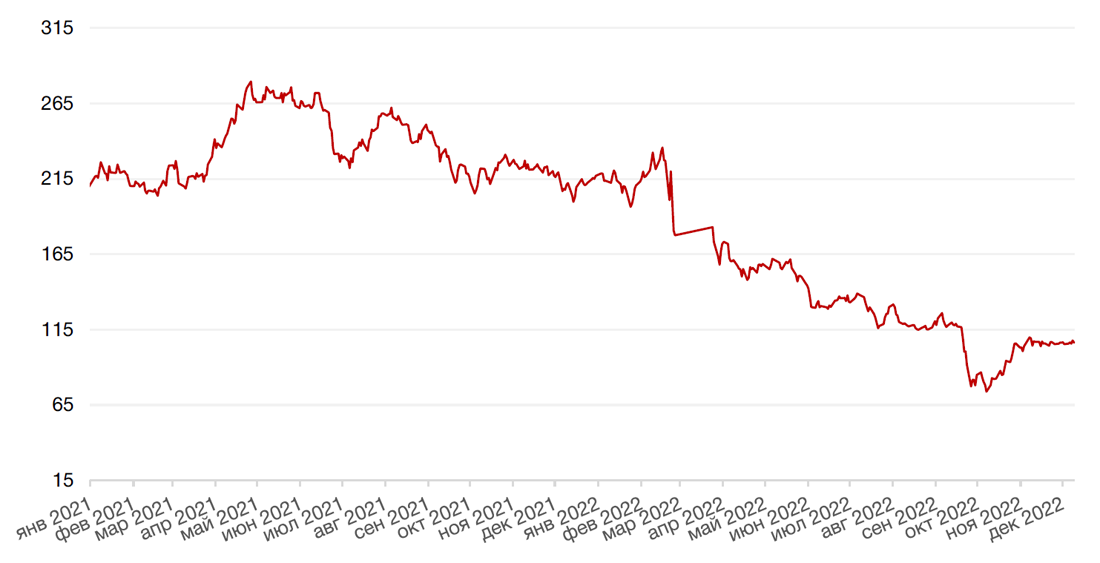

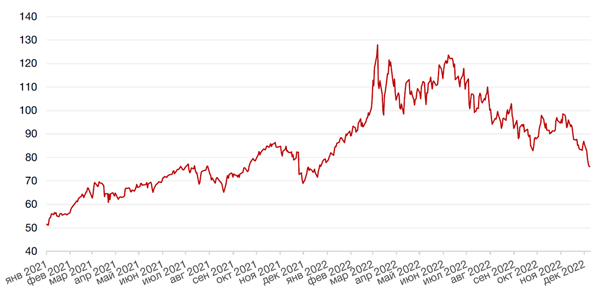

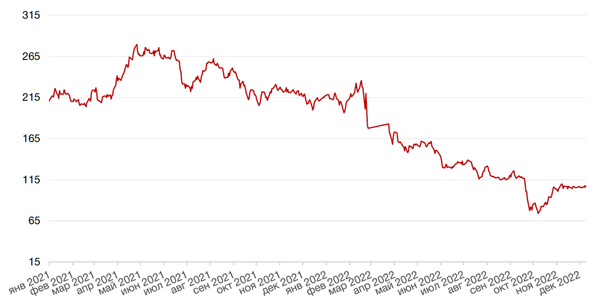

Цены на нефть сорта Brent на минувшей неделе упали на 11,1%, что стало рекордным падением за последние восемь месяцев, и было вызвано усилением опасений рецессии в мировой экономике. Трейдеры испугались, что на фоне выхода данных о сохранении высокого уровня деловой активности в США и достаточно высоких показателей производственной инфляции ФРС может продолжить придерживаться жесткой денежно-кредитной политики и не станет торопиться со снижением ставок, что может привести к рецессии в американской экономик, тем самым вызвав и снижение спроса на топливо.

Между тем, на прошлой неделе страны ЕС согласовали потолок цен на российскую нефть на уровне $60 за баррель. Это ограничение вступило в силу 5 декабря и подлежит регулярному пересмотру (каждые два месяца, начиная с 15 января). В свою очередь, по словам пресс-секретаря главы государства Дмитрия Пескова, правительство России в ближайшее время закончит обсуждать ответные меры на введение странами ЕС ограничения цены на российскую нефть, после чего последует соответствующий указ президента РФ Владимира Путина. Среди вариантов ответа на потолок цен – запрет на экспорт нефти в страны, поддержавшие данную меру, запрет на поставки по контрактам, содержащим упоминание «потолка» цен или (что менее вероятно) установление фиксированного дисконта к сорту Brent, с которым можем продаваться российская нефть Urals.

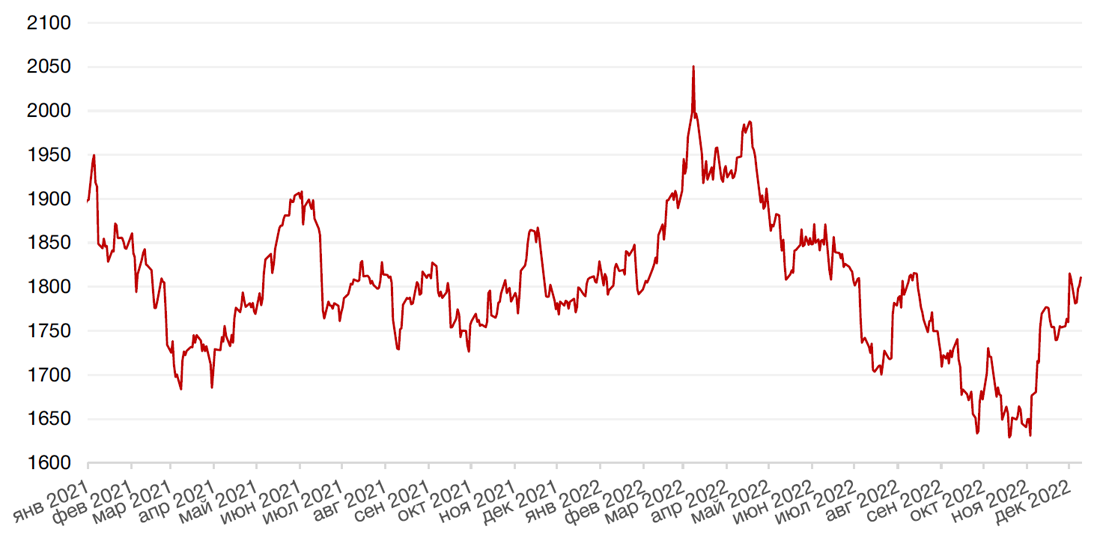

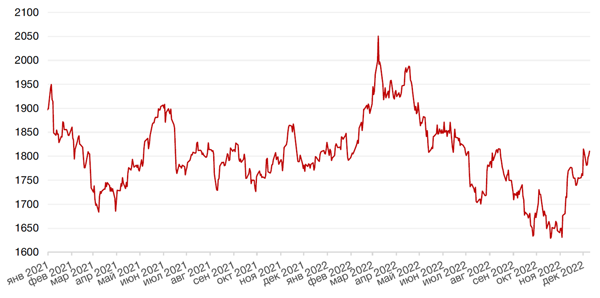

Цены на золото на прошлой неделе остались практически без изменений и закрылись на отметке $1810,70 за тройскую унцию.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

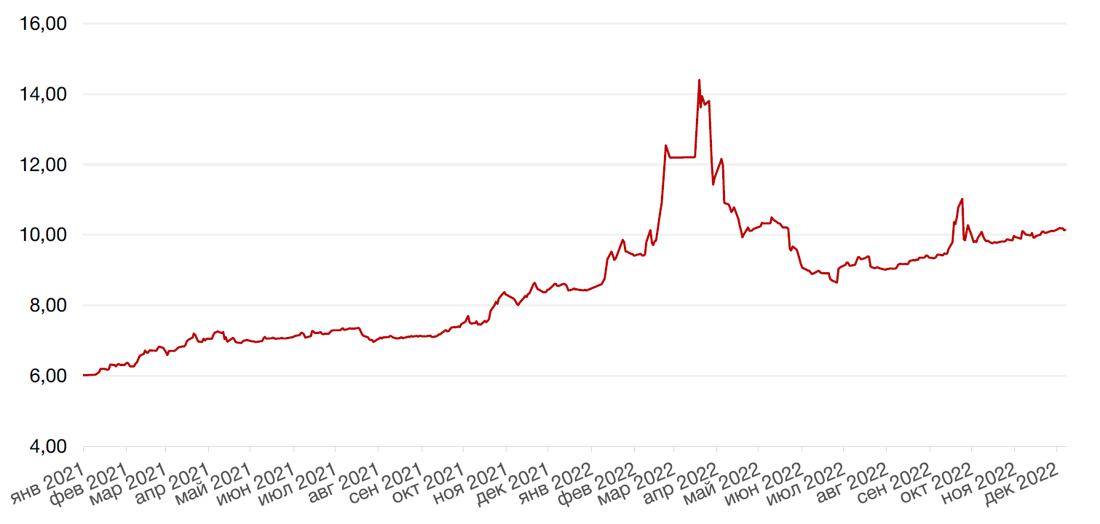

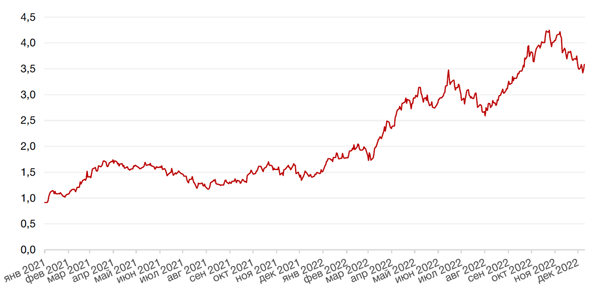

Казначейские облигации США завершили прошедшую неделю с небольшим повышением доходностей, поскольку инвесторы оценивали новые «горячие» данные по производственной инфляции, которые усилили опасения инвесторов относительно вероятности дальнейшей жесткой политики ДКП ФРС США в преддверии решения по процентной ставке на текущей неделе. Спред между краткосрочными и долгосрочными облигациями оставался отрицательным. Доходность двухлетних бумаг выросла на 8 б. п. до 4,35%, а десятилетних — на 10 б. п. до 3,58%. Ключевыми событиями для глобальных рынков на этой неделе станут решения ФРС и ЕЦБ по учетным ставкам (среда и четверг соответственно). Кроме того, интересны будут данные по потребительской инфляции в США за ноябрь (вторник) и в еврозоне (пятница).

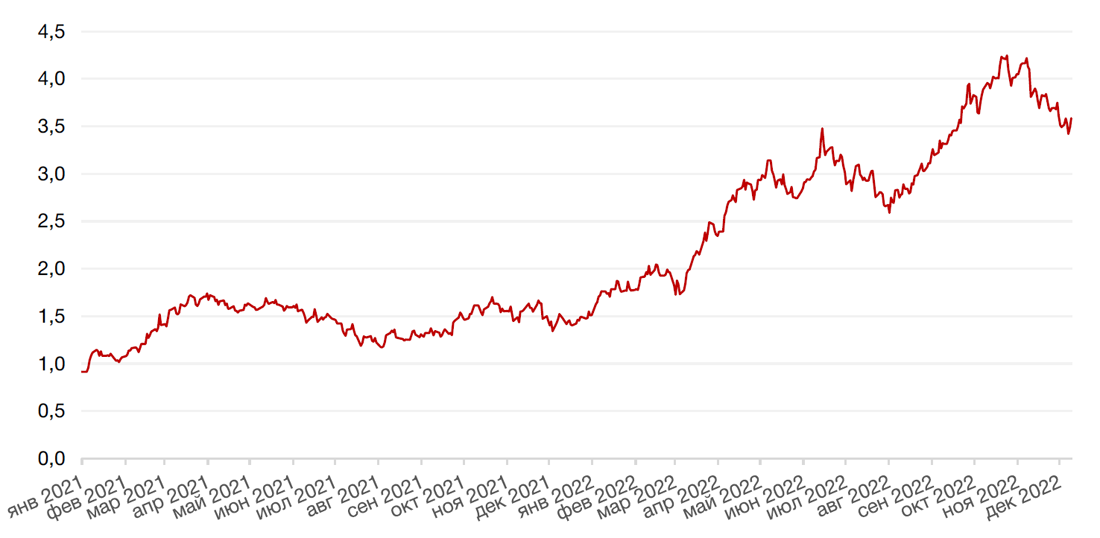

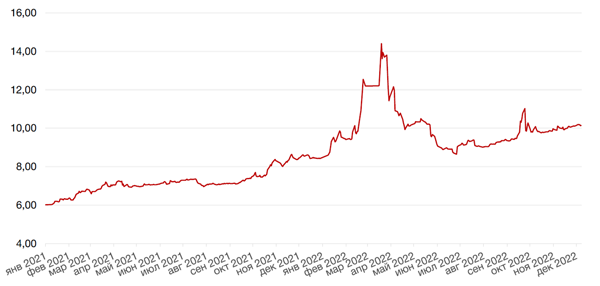

На российском рынке в секторе рублевых госбумаг на прошлой неделе наблюдался спрос на короткие облигации, в результате чего доходности ОФЗ со сроком погашения менее двух лет снизились на 20–40 б. п., а доходности самых коротких выпусков опустились ниже 7% годовых. Доходности бумаг на участке свыше двух лет по итогам недели не изменились. Главным событием на российском долговом рынке на этой неделе станет решение ЦБ по вопросу ключевой ставки, которое будет принято и озвучено в пятницу. Также на этой неделе инвесторы традиционно обратят внимание на данные по недельной инфляции и итоги аукционов по размещению ОФЗ — оба события состоятся в среду.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

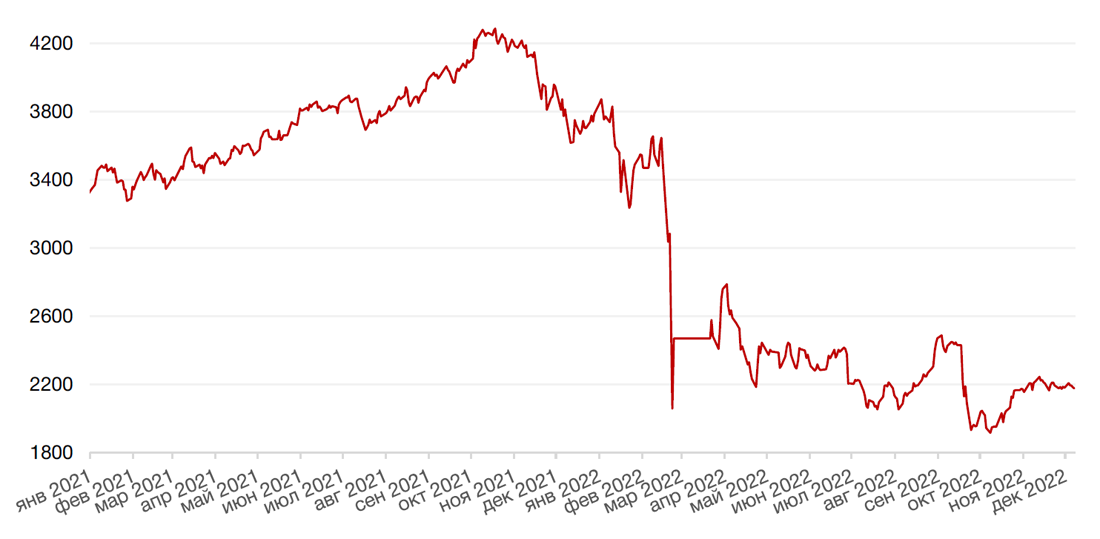

Российский рынок на минувшей неделе торговался в узком диапазоне, так как инвесторы не могли найти поводов ни для роста, ни для падения. Вступившее в силу эмбарго на российскую нефть и согласованный западными странами потолок цен на Urals пока не произвели сильного эффекта на рынок, а вот готовящийся новый пакет санкций со стороны ЕС испортил настроение инвесторам в середине недели. По итогам недели индекс Мосбиржи остался практически без изменений.

Акции Алроса чувствовали себя хуже рынка на новостях о том, что Минфин РФ готовит поправки, по которым АЛРОСА выплатит в бюджет в I квартале 2023 г. дополнительно 19 млрд руб. НДПИ. Это очередной случай, когда средства из компании направляются в бюджет не через дивиденды, а через налоги.

Бумаги НЛМК, напротив, выглядели более уверенно, чем широкий рынок благодаря планам совета директоров компании выплатить дивиденды за 9 месяцев 2022 г. в размере 2,6 руб. на акцию. Несмотря на скромный размер дивидендов, сам факт их выплаты позитивен как для компании, так и в целом для сектора черной металлургии, который в последнее время показывал одни из худших результатов на рынке.

На этой неделе 14 декабря на Мосбирже ожидается начало торгов акциями лидера рынка кикшеринга в России — Whoosh. Сбор заявок на IPO проходит с 5 по 13 декабря Ценовой диапазон установлен в размере 185–225 руб. за обыкновенную акцию. Планируется как первичная продажа, так и продажа со стороны акционеров.

Технически рынок был настроен на рост, но неблагоприятная внешняя конъюнктура и новые санкции могут изменить этот расклад.

Динамика индекса Мосбиржи

Динамика стоимости акций НЛМК, руб.

Календарь инвестора

Понедельник, 12 декабря 2022 г.

ВЕЛИКОБРИТАНИЯ - ВВП

ВЕЛИКОБРИТАНИЯ - ВВП

ВЕЛИКОБРИТАНИЯ - Объём производства в обрабатывающей промышленности (октябрь)

Вторник, 13 декабря 2022 г.

ФРАНЦИЯ - Изменение числа занятых в несельскохозяйственном секторе (3 кв.)

ГЕРМАНИЯ - Индекс потребительских цен (ноябрь)

ГЕРМАНИЯ - Индекс экономических настроений ZEW (декабрь)

США - Ежемесячный отчет ОПЕК

США - Базовый индекс потребительских цен (ноябрь)

Среда, 14 декабря 2022 г.

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

ЯПОНИЯ - Индекс настроения крупных производителей от Tankan (4 кв.)

ЯПОНИЯ - Индекс настроения крупных непроизводственных компаний от Tankan (4 кв.)

ВЕЛИКОБРИТАНИЯ - Индекс потребительских цен (ноябрь)

США - Ежемесячный отчет МЭА

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - ВВП (квартальный) (3 кв.)

США - Прогноз процентной ставки — долгосрочный (4 кв.)

США - Экономические прогнозы FOMC

США - Заявление FOMC

США - Решение по процентной ставке ФРС

США - Пресс-конференция FOMC

Четверг, 15 декабря 2022 г.

КИТАЙ - Объём промышленного производства (ноябрь)

ФРАНЦИЯ - Индекс потребительских цен (ноябрь)

РОССИЯ - Международные резервы Центрального банка (USD)

ЕВРОЗОНА - Заявление по монетарной политике ЕЦБ

ЕВРОЗОНА - Решение по процентной ставке (декабрь)

США - Базовый индекс розничных продаж (ноябрь)

США - Число первичных заявок на получение пособий по безработице

США - Объём розничных продаж (ноябрь)

ЕВРОЗОНА - Пресс-конференция ЕЦБ

США - Объём промышленного производства (ноябрь)

США - Товарные запасы в розничной торговле без учета автомобилей (октябрь)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

РОССИЯ - ВВП (месячный)

Пятница, 16 декабря 2022 г.

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг (декабрь)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (декабрь)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (декабрь)

ИТАЛИЯ - Индекс потребительских цен (ноябрь)

ЕВРОЗОНА - Индекс потребительских цен (ноябрь)

РОССИЯ - Решение по процентной ставке (декабрь)

США - Индекс деловой активности в производственном секторе (PMI) (декабрь)

США - Индекс деловой активности (PMI) в секторе услуг (декабрь)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)