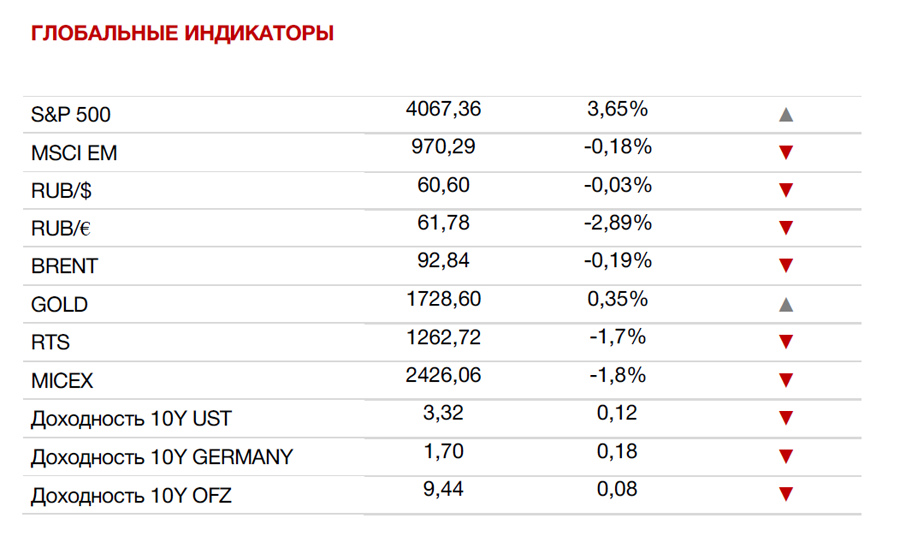

Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

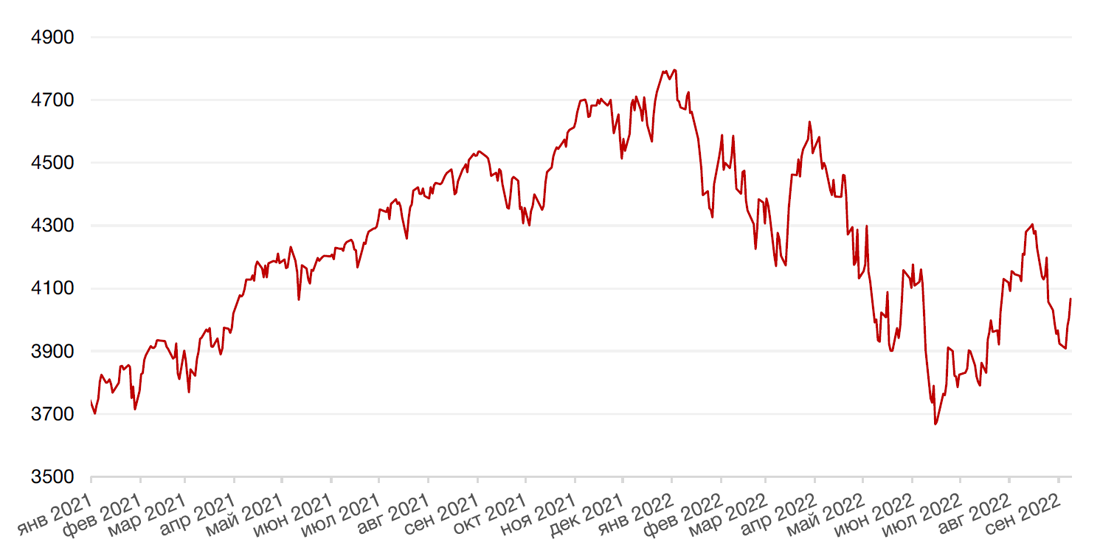

Американские фондовые индексы завершили прошлую неделю ростом, прервав трехнедельный тренд на понижение, сформировавшийся на фоне более ястребиной, в сравнении с ожиданиями, позиции ФРС США по ставкам. На минувшей неделе инвесторы выкупали просевшие бумаги, характеризующиеся сильными фундаментальными показателями. Ростом закрылись все отраслевые индексы американского рынка, а лучшие результаты показал потребительский сектор. Индекс S&P 500 по итогам недели подскочил на 3,7%, индекс Dow Jones Industrial Average укрепился на 2,7%, а индекс Nasdaq взлетел на 4,1%.

На этой неделе станет ясно, смогут ли рынки удержать столь позитивный настрой начала осени. Среди наиболее значимых для динамики акций данных отметим публикацию свежей порции инфляционных индикаторов за август по ряду стран и регионов, в том числе США, Германии, Италии, Великобритании, Франции, еврозоне, Индии, Японии и др.

В США, согласно прогнозам, месячный базовый индекс потребительских может достичь самого низкого показателя за последний год – +0,3%. Общий индекс CPI ожидается на уровне -0,1% м/м (+8,1% в годовом исчислении против +8,5% в июле) ввиду снижения цен на газ.

В еврозоне рост базового индекса CPI ожидается на уровне 0,5%, что выше пересмотренного показателя прошлого месяца 0,1%. Аналогичная динамика ожидается и по общему индексу CPI, на который главным образом влияют цены на энергоносители вследствие энергетического конфликта с Россией.

Тем не менее, европейские фондовые индексы также завершили неделю ростом. Представители ЕС заявили на прошлой неделе, что Европейский союз примет скоординированные меры по сокращению спроса и ограничению цен для противостояния недавнему сокращению поставок газа из России. Президент Франции Эммануэль Макрон, в частности, заявил, что этой зимой намерен добиться, чтобы страна сократила потребление энергии на 10%. Франция также готова одобрить немецкий энергетический пакет стоимостью 65 млрд евро, который панируется направить на перераспределение непредвиденной прибыли, полученной за счет высоких оптовых цен. Вероятно, что аналогичные меры будут обсуждаться ЕС в ближайшую пятницу.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США по итогам прошлой недели скорректировался после практически месячного роста. Похоже, что инвесторы уже привыкли к «ястребиным» комментариям Дж. Пауэлла, и для продолжения роста американской валюты уже требуется что-то посерьезнее словесных интервенций, особенно на фоне решительных действий ЕЦБ.

Индекс доллара США снизился на 0,6% за последнюю неделю, а курс евро к доллару укрепился на 0,9% и продолжил рост выше паритета на текущей неделе. Инвесторы переоценивают траекторию движения ставок в Европе и США после резкого повышения ЕЦБ ставки на 75 б.п. Данное повышение стало самым значительным за всю историю ЕЦБ, причем глава банка Кристин Лагард заявила, что ожидает еще 2-3 повышения ставки на нескольких следующих заседаниях.

Банк Англии, заседание которого было отложено на прошлой неделе в связи со смертью королевы Елизаветы II, находится в еще более сложных условиях, учитывая приход к власти нового премьер-министра Лиз Трасс на фоне сохранения инфляционных тенденций в экономике. Тем не менее, на прошлой неделе фунт стерлингов вырос к доллару на 0,7%, благодаря поддержке со стороны евро, и продолжает тенденцию в начале текущей недели.

Биткоин на минувшей неделе показал первую неделю роста после трех недель падения. В пятницу цифровая валюта торговалась на уровне чуть выше 21 тысячи долларов, а в начале текущей недели уже превышает $22 000.

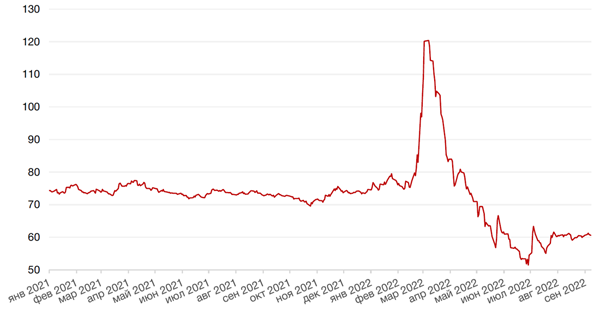

Курс рубля к доллару по итогам прошедшей недели практически не изменился, хотя в середине недели была попытка доллара выйти за пределы привычного торгового диапазона последних нескольких недель, но пока она не увенчалась успехом. На этой неделе состоится очередное заседание ЦБ РФ по ставке, от которого ждут очередного снижения на 50 б.п., что может несколько ослабить краткосрочные позиции рубля. Наш среднесрочный взгляд на российскую валюту, предполагающий ее дальнейшее ослабление, остается пока неизменным.

Да, в настоящее время, когда профицит счета текущих операций все еще находится на очень высоких уровнях (в августе 2022 г. $16.5 млрд против $10,7 млрд. в августе 2021 г.), рублю трудно противостоять, особенно, учитывая «токсичность» доллара США для российских участников рынка. Однако постепенно экспортная сырьевая составляющая будет уменьшаться в результате санкций и опасений глобальной рецессии, а импортная будет расти по мере восстановления внешнеторговых операций, пусть даже и в альтернативных валютах.

Между тем, как сообщил замминистра финансов РФ А. Моисеев в интервью РБК, российские госкомпании должны будут составить план использования валют «недружественных» России стран. Также заместитель министра финансов заявил, что на смену «токсичным» доллару и евро при девалютизации российского банковского сектора придут валюты «дружественных» стран, среди которых чиновник особо выделил юань и дирхам.

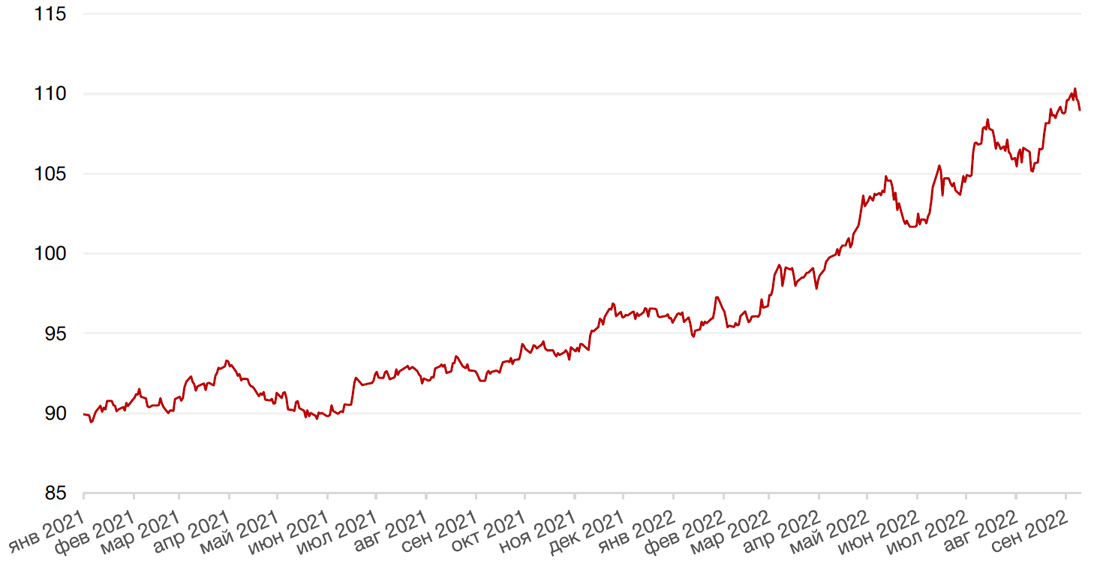

Динамика индекса доллара США

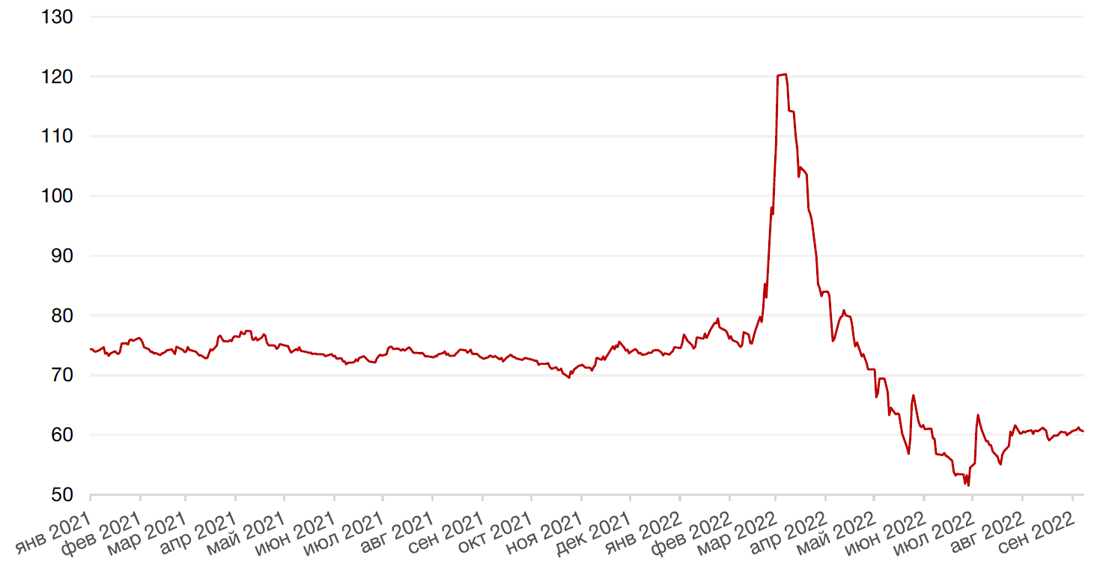

Динамика пары RUB/USD

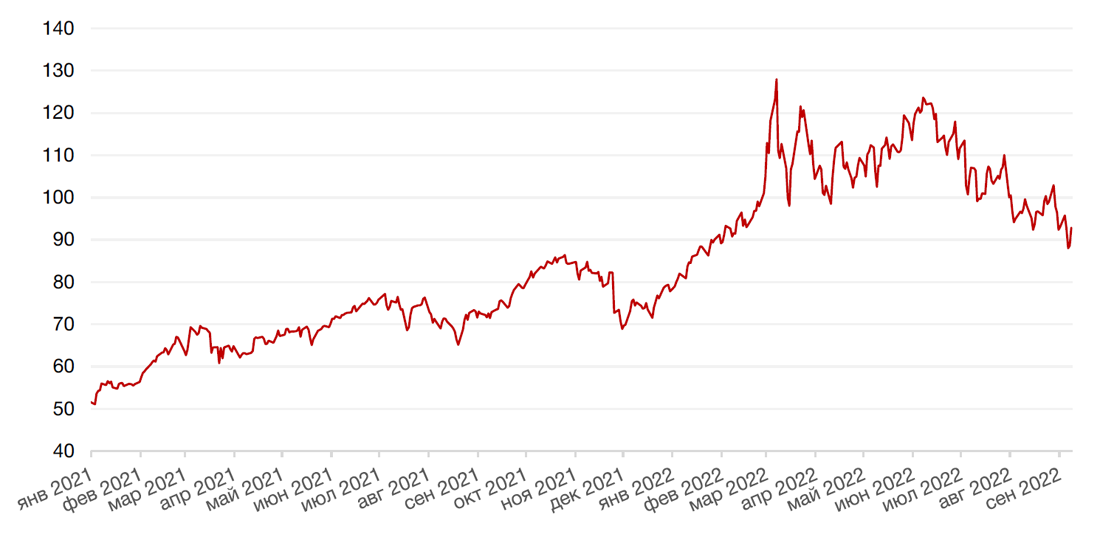

Цены на нефть Brent по итогам недели изменились не слишком значительно (-0,2%), но в конце недели был заметен рост в связи с ослаблением доллара США. Новые китайские ограничения из-за COVID-19 снова оказывают негативное влияние на настроения нефтяного рынка. По прогнозам консалтинговой компании Energy Aspects, потребление нефти в Китае может снизиться на 380 тыс. баррелей в день в связи с последней волной вспышек эпидемии, которые окажут влияние на празднование «Золотой недели» на следующей неделе, когда многие китайцы традиционно отправляются в путешествия.

С другой стороны, поддержку ценам на «черное золото» оказывают такие факторы, как угроза развала т.н. «ядерной сделки» с Ираном и энергетическое противостояние с Россией.

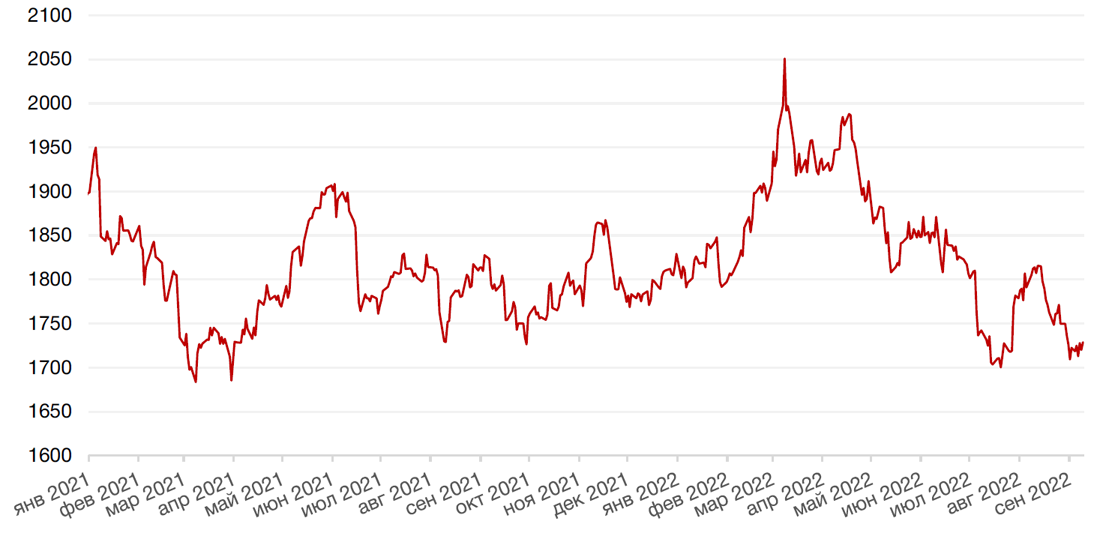

Цены на золото на прошлой неделе выросли на 0,35% до $1728,60 за тройскую унцию и могут продолжить рост на текущей неделе.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

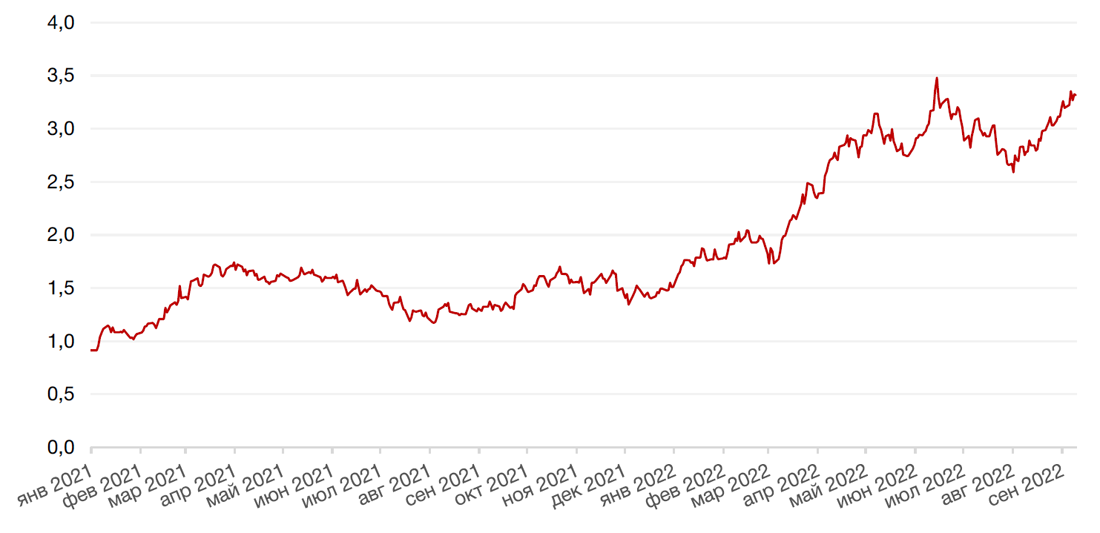

По итогам прошедшей недели доходность 10-летних казначейских облигаций выросла еще на 12 б.п. до 3,32% годовых.

За прошедшую неделю баланс ФРС снизился на -$2 млрд против -$27 млрд на предыдущей неделе до $8,872 трлн. С максимумов ($9,015 трлн) баланс регулятора снизился лишь на $143 млрд. C сентября ФРС должен по плану сокращать баланс на $95 млрд в месяц.

Доходность 10-летних немецких гособлигацией выросла на 18 б.п. до 1,7% годовых на фоне резкого повышения ставки ЕЦБ сразу на 75 б.п. до 1,25%. Ожидается, что банк может повысить ставку еще несколько раз на ближайших заседаниях.

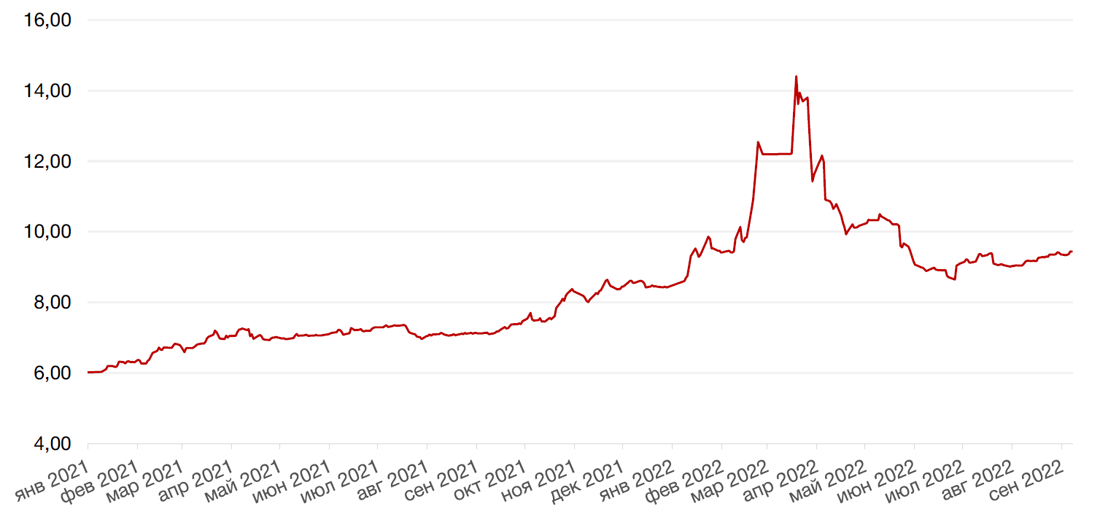

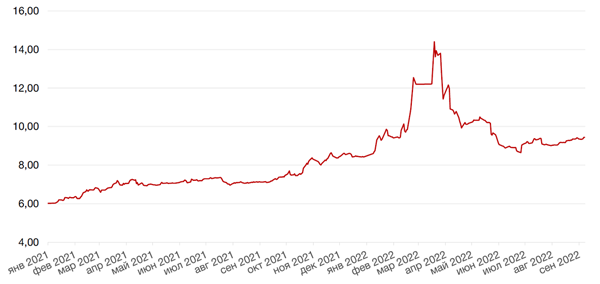

Доходности российских гособлигаций также демонстрировали рост, однако в большей степени это происходило на «коротком» участке кривой доходности. На этой неделе состоится очередное заседание ЦБ РФ по ставке. Согласно опубликованному на прошлой неделе опросу ЦБР относительно ожиданий экономистов, среднее значение ключевой ставки в 2023 г. ожидается на уровне 6,8% (-0,7 процентных пункта по сравнению с опросом в июле), в 2024 г. – на уровне 6,1% (-0,4 п.п.), в 2025 г. – на уровне 5,7% (-0,3 п.п.). От ближайшего заседания большинство участников рынка ожидают снижения ключевой ставки на 50 б.п. – с 8,0% до 7,5%. Такое снижение уже учтено в ценах, но сигналы ЦБ относительно дальнейшего снижения могут сдвинуть кривую доходности ОФЗ вниз на 20 – 50 б.п.

Из других событий отечественного рынка облигаций отметим растущую популярность новых размещений в юанях. На прошлой неделе стало известно, что на этот рынок выходит компания Роснефть с объемом не менее ¥10 млрд и офертой через 2 года. Ориентир по ставке определен на уровне не выше 3,15% годовых, но окончательно будет определен после закрытия книги. Данное размещение обещает стать крупнейшим в секторе. Кроме того, по заявлению замминистра финансов Т. Максимова, Минфин России рассматривает возможность выпуска суверенных облигаций в юанях. Такое размещение стало бы важным структурным элементом для формирования рынка юаневых обязательств, создав эталон для оценки и стимул для новых корпоративных выпусков.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

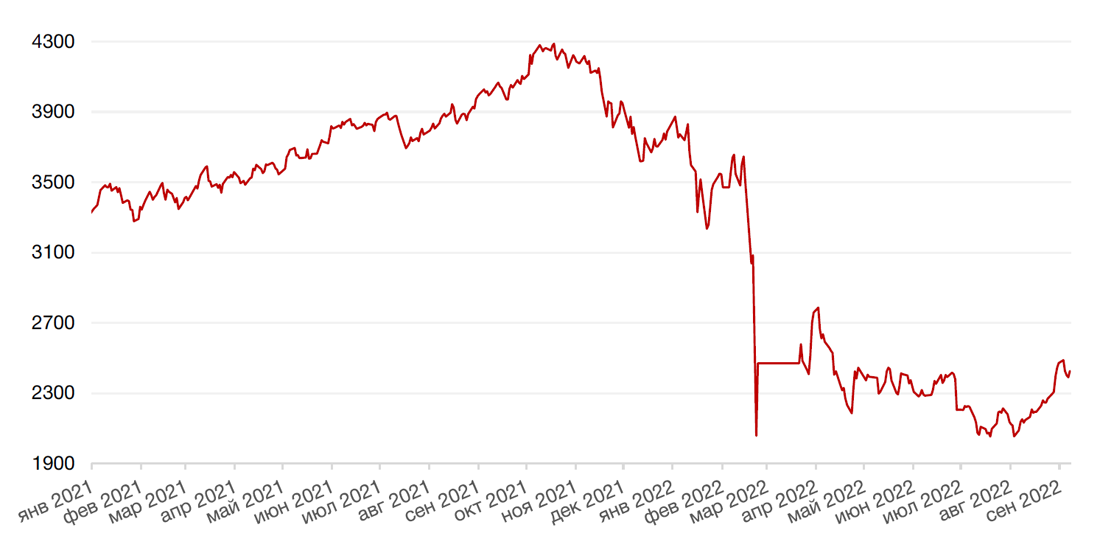

Российские фондовые индексы завершили прошедшую неделю сравнительно небольшой коррекцией, которая, помимо технических причин, была обусловлена новостью о допуске на рынок с 12 сентября нерезидентов из дружественных стран. Несмотря на то, что такие нерезиденты, скорее всего, составляют очень небольшую долю от всех иностранных участников рынка в прошлом, по итогам недели индексы Мосбиржи и РТС снизились на 1,8% и 1,7%, соответственно.

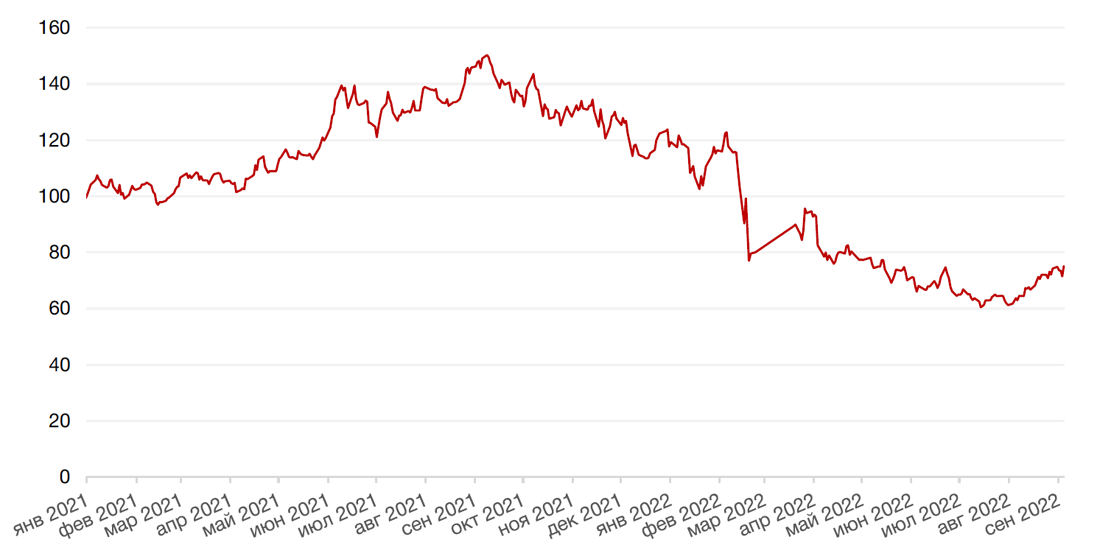

Против широкого рынка шли лишь отдельные бумаги, среди них – акции Алросы (+1,3%). Компания сообщила, что с 1 октября она планирует представить два новых инвестиционных продукта на основе бриллиантов. Первый будет включать крупные и редкие бриллианты с ценами от $50 тыс., а второй - будет представлен «бриллиантовой корзиной» стоимостью $25-50 тыс. Алроса гарантирует обратный выкуп. Надо отметить, что аналогичных инвестиционных продуктов нет ни в России, ни в мире, и что рынок бриллиантов довольно невелик и крайне неликвиден. Возможно, акции росли на ожиданиях роста сбыта Алросы, который ранее пострадал от санкций, но мы бы не связывали эти ожидания с новыми инвестпродуктами, а, скорее, - с ранее опубликованными сообщениями о том, что компании удается восстановить продажи благодаря налаживанию торговли с третьими странами.

В начале текущей недели выход на рынок нерезидентов из «дружественных» стран не оказал особого влияния на динамику российских акций. Помимо того, что их доля среди нерезидентов не так уж велика, отсутствие реакции было связано и с тем, что Московская биржа существенно расширила список ценных бумаг стратегических и ряда иных предприятий, на которые распространяются ограничения для совершения операций клиентами-нерезидентами. Если ранее данный список состоял из 8 бумаг, то с понедельника он был расширен до 56 акций. И это не является финальным перечнем. В частности, в данном списке присутствуют такие компании, как Газпром, Аэрофлот, Норникель, Роснефть, но в него не вошли, например, Лукойл, Северсталь, Новатэк, что, впрочем, не слишком отразилось на динамике последних.

Среди других факторов, которые могут оказать влияние на рынок в краткосрочной перспективе, назовем обсуждение в ЕС относительно «потолка» цен на российские энергоресурсы и другие возможные санкции.

С другой стороны, определенную поддержку рынку может оказать снижение ключевой ставки ЦБ и возможные сигналы о продолжении смягчения монетарной политики, что повысит привлекательность фондового рынка как альтернативы рынку облигаций и депозитов в условиях низких ставок.

В ближайшее время не исключаем попытки рынка протестировать уровень 2500 п., но формирования устойчивого восходящего тренда, на наш взгляд, ожидать по-прежнему не приходится.

Динамика индекса Мосбиржи

Динамика стоимости акций АЛРОСА, руб.

Календарь инвестора

Понедельник, 12 сентября 2022 г.

ГОНКОНГ - Выходной

КИТАЙ - Выходной

ВЕЛИКОБРИТАНИЯ - ВВП

ВЕЛИКОБРИТАНИЯ - Объём производства в обрабатывающей промышленности (июль)

ИТАЛИЯ - Объём промышленного производства (июль)

США - Отчет WASDE

Вторник, 13 сентября 2022 г.

ВЕЛИКОБРИТАНИЯ - Средний уровень заработной платы с учетом премий (июль)

ВЕЛИКОБРИТАНИЯ - Изменение числа заявок на пособие по безработице (август)

ВЕЛИКОБРИТАНИЯ - Уровень безработицы (июль)

ГЕРМАНИЯ - Индекс потребительских цен (август)

ВЕЛИКОБРИТАНИЯ - Выступление главы Банка Англии Бейли

ГЕРМАНИЯ - Индекс экономических настроений ZEW (сентябрь)

США - Ежемесячный отчет ОПЕК

США - Базовый индекс потребительских цен (август)

США - Индекс потребительских цен (август)

США - Индекс потребительских цен (август)

США - Отчет об исполнении федерального бюджета США (август)

Среда, 14 сентября 2022 г.

ЯПОНИЯ - Объём промышленного производства (июль)

ВЕЛИКОБРИТАНИЯ - Индекс потребительских цен (август)

США - Ежемесячный отчет МЭА

ЕВРОЗОНА - Объём промышленного производства (июль)

США - Индекс цен производителей (PPI) (август)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

Четверг, 15 сентября 2022 г.

ЯПОНИЯ - Сальдо торгового баланса (август)

ФРАНЦИЯ - Индекс потребительских цен (август)

ЕВРОЗОНА - Уровень заработной платы (2 кв.)

ЕВРОЗОНА - Сальдо торгового баланса (июль)

ВЕЛИКОБРИТАНИЯ - Протокол заседания Комитета по кредитно-денежной политике

США - Базовый индекс розничны

США - Число первичных заявок на получение пособий по безработице

США - Индекс производственной активности от ФРБ Филадельфии (сентябрь)

США - Объём розничных продаж (август)

РОССИЯ - Международные резервы Центрального банка (USD)

США - Объем промышленного производства (август)

США - Объём товарно-материальных запасов (июль)

Пятница, 16 сентября 2022 г.

КИТАЙ - Объём промышленного производства (август)

КИТАЙ - Уровень безработицы в Китае

КИТАЙ - Пресс-конференция НБС

ИТАЛИЯ - Индекс потребительских цен (август)

ЕВРОЗОНА - Индекс потребительских цен (август)

РОССИЯ - Решение по процентной ставке (сентябрь)

США - Индекс ожиданий потребителей от Мичиганского университета (сентябрь)

США - Индекс настроения потребителей от Мичиганского университета (сентябрь)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)