Изменение индикаторов за прошедшую неделю

| S&P 500 | 4457,49 | -1,29% ▼ |

| MSCI EM | 973,86 | -1,20% ▼ |

| RUB/$ | 97,78 | -1,73% ▼ |

| RUB/€ | 104,78 | -0,87% ▼ |

| BRENT $ | 90,65 | 2,37% ▲ |

| GOLD $ | 1942,70 | -1,24% ▼ |

| RTS | 1012,40 | -4,08% ▼ |

| MICEX | 3142,88 | -2,74% ▼ |

| 10Y UST | 4,26 | 0,09 ▼ |

| 10Y GERMANY | 2,61 | 0,06 ▼ |

| 10Y OFZ | 10,93 | 0,51 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

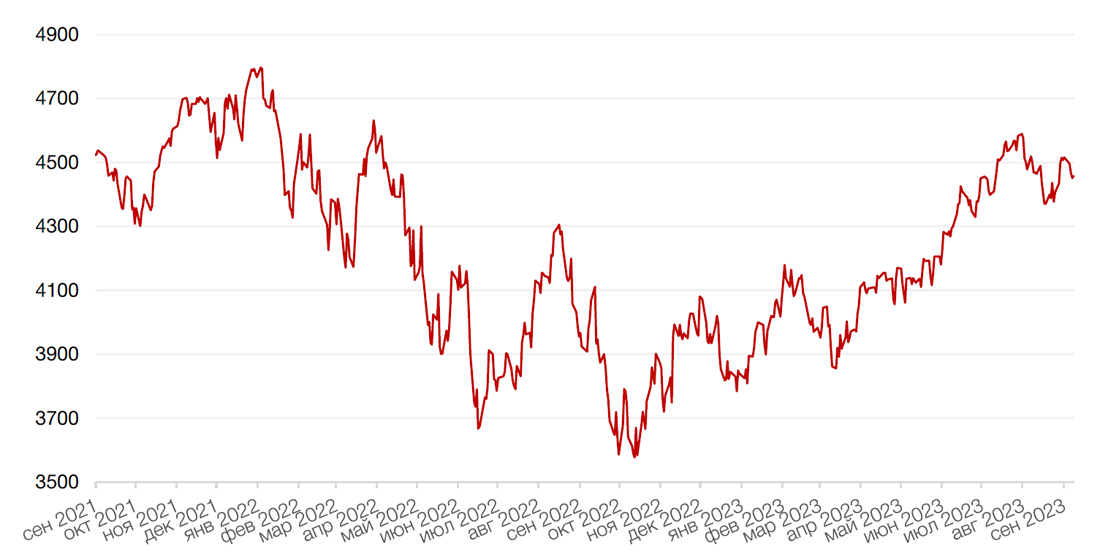

По итогам прошедшей недели большинство основных американских индексов закрылись падением, поскольку “ястребиные” комментарии ряда чиновников ФРС и вышедшие макроэкономические данные негативно повлияли на настроения инвесторов. В то же время давление на широкий рынок оказало падение акций крупных технологических компаний, которые были основными драйверами роста индексов в этом году. Так, технологичный индекс Nasdaq Composite стал лидером падения на неделе, закрывшись с понижением на 1,9%, а индексы Dow Jones Industrial Average и S&P 500 потеряли 0,8% и 1,3% соответственно.

Основным событием прошедшей недели стал выход “Бежевой книги” ФРС и выступления ряда чиновников Федеральной Резервной системы, представивших свои комментарии по поводу состояния американской экономики и будущего денежно-кредитной политики страны. Так, президент ФРБ Бостона Сьюзан Коллинз заявила, что дальнейшее ужесточение ДКП может потребоваться для замедления инфляции до целевых 2%. В то же время бывший глава ФРБ Сент-Луиса Джеймс Буллард отметил, что чиновники должны включить возможность еще одного повышения ставки в этом году, когда они будут обновлять свои прогнозы в конце сентября. Однако член совета управляющих ФРС Кристофер Уоллер заявил, что регулятор может позволить себе действовать осторожно в плане дальнейшей корректировки денежно-кредитной политики, поскольку статданные говорят о продолжающемся замедлении инфляции в США. В результате на рынке усилились опасения, что дальнейшее повышение нефтяных цен приведет к ускорению инфляции и сохранению жесткой риторики ФРС более продолжительное время.

Помимо этого, инвесторы отреагировали продажами на выход ряда макроэкономических данных, усиливших вероятность жесткой монетарной политики ФРС. Так, индекс деловой активности в сфере услуг от ISM в августе вырос до 54.5 п. с 52.7 п. месяцем ранее. Эксперты ожидали его снижения до 52.5 п. Что более важно, индекс оплаченных цен (Prices Paid) повысился до 58.9 п., после 56.8 п. в июле. Данный показатель рассматривается индикатором инфляции и может сигнализировать об усилении ценового давления. Количество первичных заявок на пособия по безработице за прошлую неделю снизилось на 13 тыс. до 216 тыс., против прогноза на уровне 234 тыс. Последние данные о заявках на пособие по безработице дают оперативный сигнал об устойчивости рынка труда, что также может сподвигнуть ФРС сохранить жесткую риторику более длительное время.

На корпоративном фронте в центре внимания инвесторов на неделе стали акции технологического гиганта Apple, котировки которого снизились на 6,0% за неделю на новостях о том, что правительство Китая запретит государственным работникам использование iPhone и других устройств иностранных брендов на работе. На этом фоне Apple потеряла почти 200 миллиардов долларов рыночной капитализации за два дня, а инвесторы стали опасаться, что и другие крупнейшие технологические компании могут попасть под ограничения, что и привело к распродажам в технологическом секторе.

В свою очередь, большинство европейских фондовых индексов завершили неделю падением ввиду сохраняющихся медвежьих настроений на мировых рынках. На этом фоне европейский индекс STOXX 600 закрыл неделю падением на 0,8%, немецкий DAX потерял 0,6%, французский индекс CAC40 снизился на 0,8%, а британский FTSE 100 закрылся с повышением на 0,2%.

На текущей неделе в центре внимания инвесторов будет выход ключевых данных по инфляции и розничным продажам в США. Согласно консенсусу, темпы роста CPI в августе повысились на 40 б.п., до 3,6% г/г. В месячном выражении инфляция ускорилась на аналогичную величину до 0,6% м/м. Ожидаемое ускорение инфляции в значительной степени будет связано с увеличением цен на энергоресурсы. Этот отчет будет иметь ключевое значение для прояснения будущих действий ФРС перед заседанием комитета 19-20 сентября. Кроме того, в четверг Европейский центральный банк примет решение по ключевой ставке.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил прошедшую неделю ростом на 0,8% по отношению к 6 ведущим валютам на фоне “ястребиных” комментариев ряда представителей ФРС США. Евро упал к доллару на 0,7%.

Курс биткоина по итогам недели вырос на 0,4% до отметки чуть выше $25 900 за токен, по-прежнему торгуясь в боковике в районе $25680 - $26000 за монету.

На прошлой неделе рубль ослаб к доллару и к евро на 1,7% и 0,9% соответственно, увеличивая опасения ЦБ и рынка в отношении раскручивания инфляции. И регулятор, и правительство занялись прорабатыванием мер для стабилизации курса рубля на среднесрочном горизонте. Так, на прошлой неделе Банк России изменил параметры покупки валюты и с 14 по 22 сентября он продаст на рынке валюту на 150 млрд руб., ежедневный объем продаж значимо вырастет — с 2,3 млрд руб. на текущий момент до 21,4 млрд руб. Корректировку дневного объема операций Банк России объяснил погашением 16 сентября еврооблигаций РФ в размере $3 млрд. и желанием минимизировать влияние на курс со стороны возможного роста спроса на валюту вследствие крупного погашения, которое будет осуществляться в рублях. В то же время правительство размышляет над целесообразностью дополнительных мер по ограничению оттока капитала.

В начале текущей недели помощник президента РФ Максим Орешкин в рамках Восточного экономического форума высказал мнение, что ослабление рубля в последние месяцы было связано со снижением цен на нефть в 1-м полугодии и с восстановлением импорта, и что пик ослабления курса рубля с высокой вероятностью пройден. После этих комментариев рубль начал резко укрепляться и курс доллара упал ниже отметки 96 руб.

Динамика индекса доллара США

Динамика пары RUB/USD

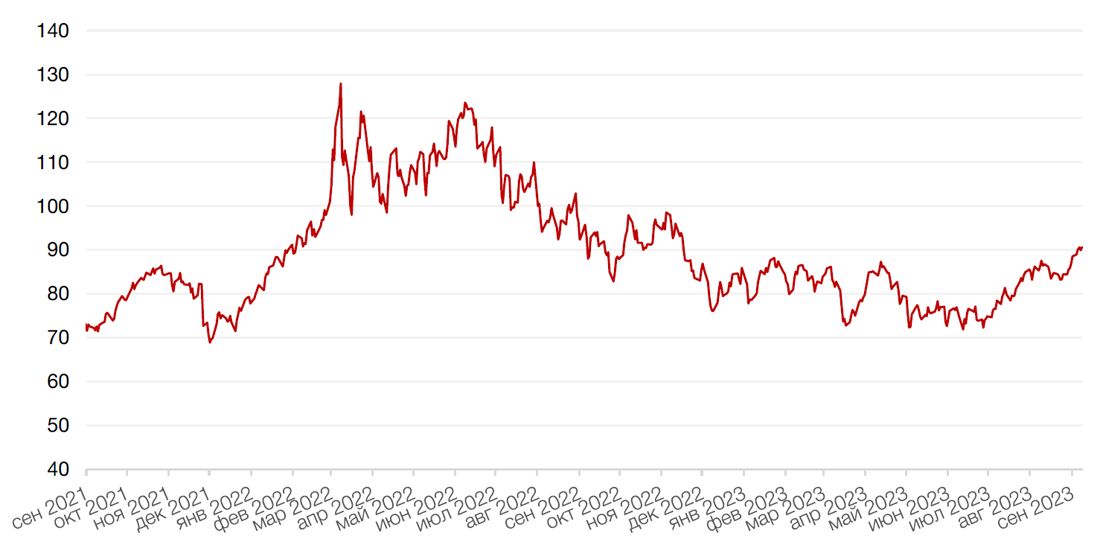

Цены на нефть сорта Brent на минувшей неделе выросли на 2,4%, достигнув максимума с ноября 2022 года после того, как Саудовская Аравия и Россия удивили рынки решением о продлении сокращения добычи до конца года. Так, в течении недели стало известно, что Россия продлит сокращение экспорта нефти на 300 тыс. баррелей в сутки до конца года. Одновременно Саудовская Аравия объявила о продлении добровольного сокращения добычи в 1 тыс. баррелей в сутки до конца года. Опасения по поводу поставок сырья также усилились после того, как Управление энергетической информации США (EIA) сообщило о сокращении запасов на 6,3 миллиона баррелей, исключая те, которые находятся в Стратегическом нефтяном резерве (SPR).

Цены на золото на прошлой неделе упали на 1,2% и закрылись на отметке $1942,70 за тройскую унцию на фоне роста доходностей казначейских облигаций.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

Доходности казначейских облигаций США на прошлой неделе снизились с локальных максимумов. Причиной стали данные по рынку труда и экономическому росту, которые указывают на постепенное замедление экономики и увеличивают шансы на то, что Казначейские облигации США прибавили в доходности на прошлой неделе на фоне более значительного, чем прогнозировалось, роста экономической активности в секторе услуг в августе. Спред между краткосрочными и долгосрочными бумагами оставался отрицательным. Доходность двухлетних и десятилетних бумаг увеличилась на 6 б. п. до 4,94% и 4,24% соответственно.

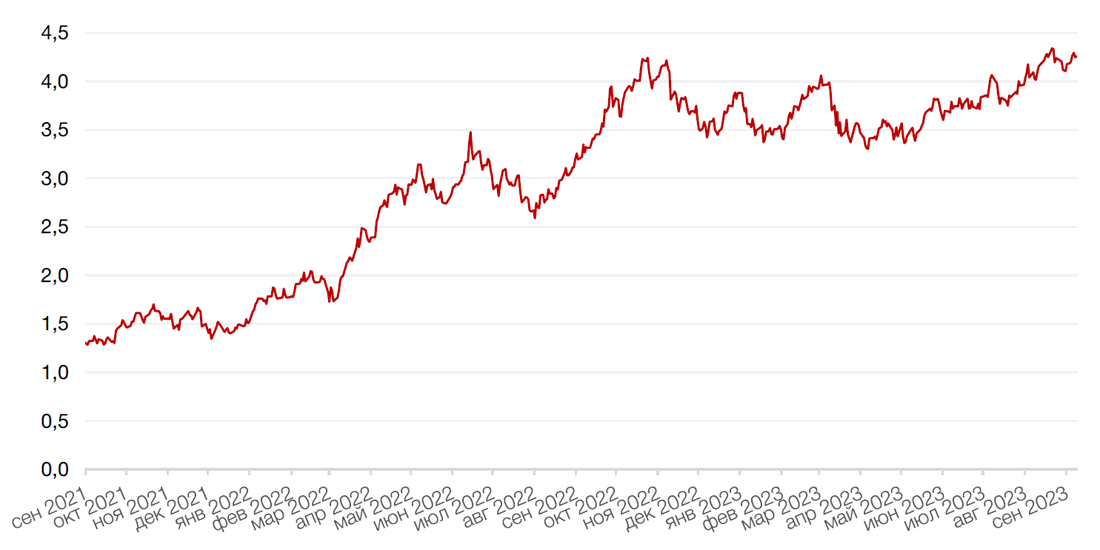

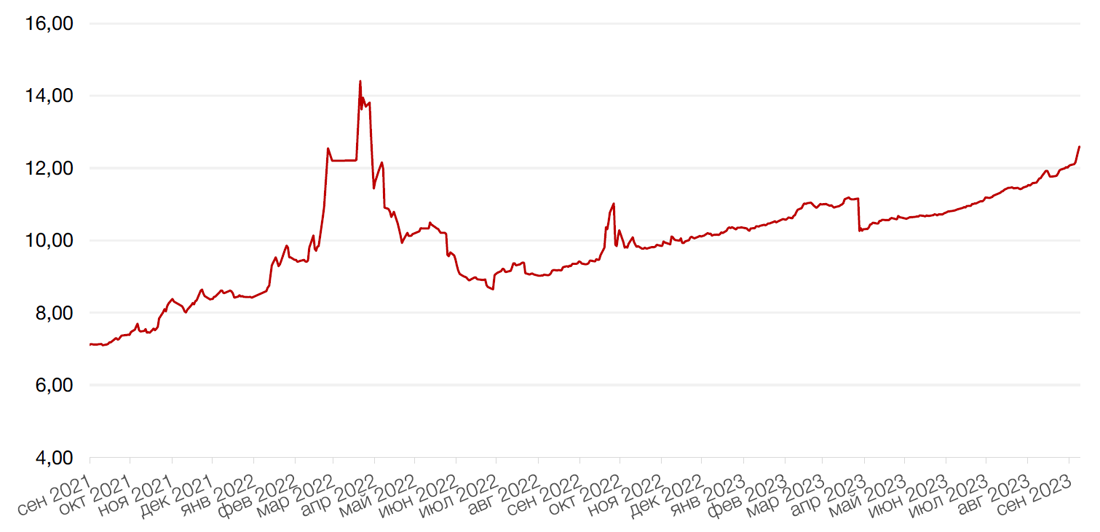

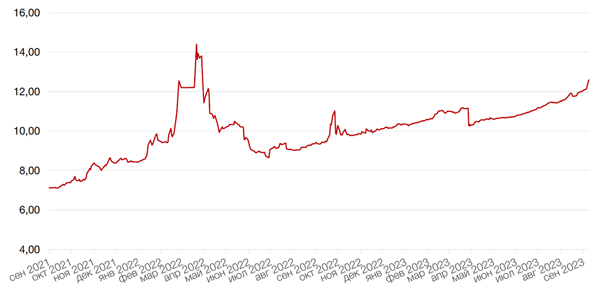

На рынке рублевого долга доходности коротких и средних ОФЗ за неделю взлетели на 100–150 б. п., превысив 12% годовых, в то время как на длинном участке рост составил около 50 б. п. до 11,8–11,9% годовых. Кривая ОФЗ приняла инвертированный вид в связи с тем, что доходности краткосрочных облигаций превысили доходности долгосрочных. Минфин отменил оба запланированных аукциона, сославшись на отсутствие заявок по приемлемым ценам. Участники рынка, наконец, осознали, что повышение ключевой ставки, возможно, не разовая акция, и что в любом случае скорого снижения ставки ожидать не приходится. На наступившей неделе участники рынка, вероятнее всего, займут выжидательную позицию перед предстоящим в пятницу заседанием ЦБ РФ по ключевой ставке.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

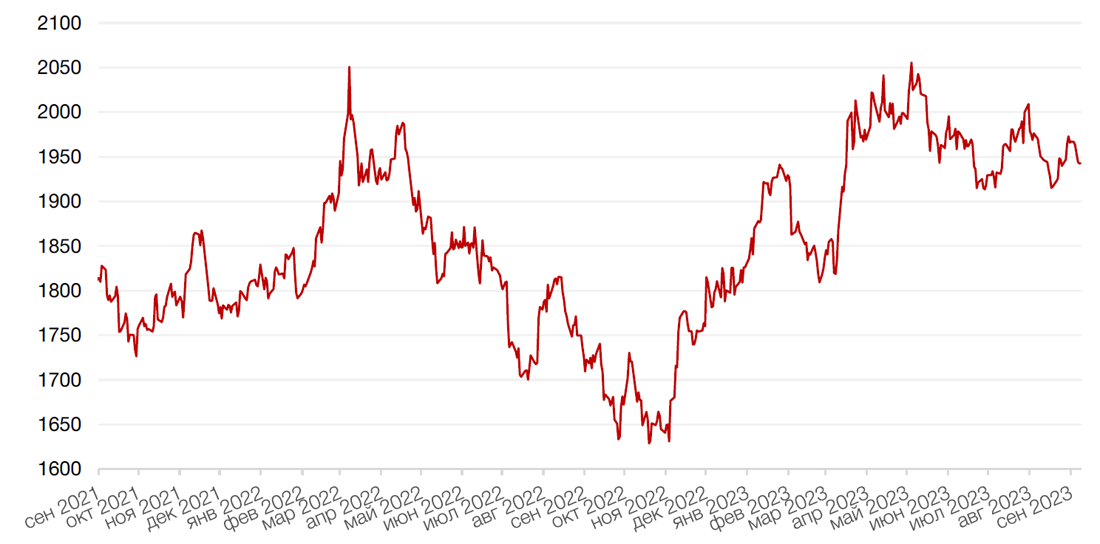

Российский фондовый рынок

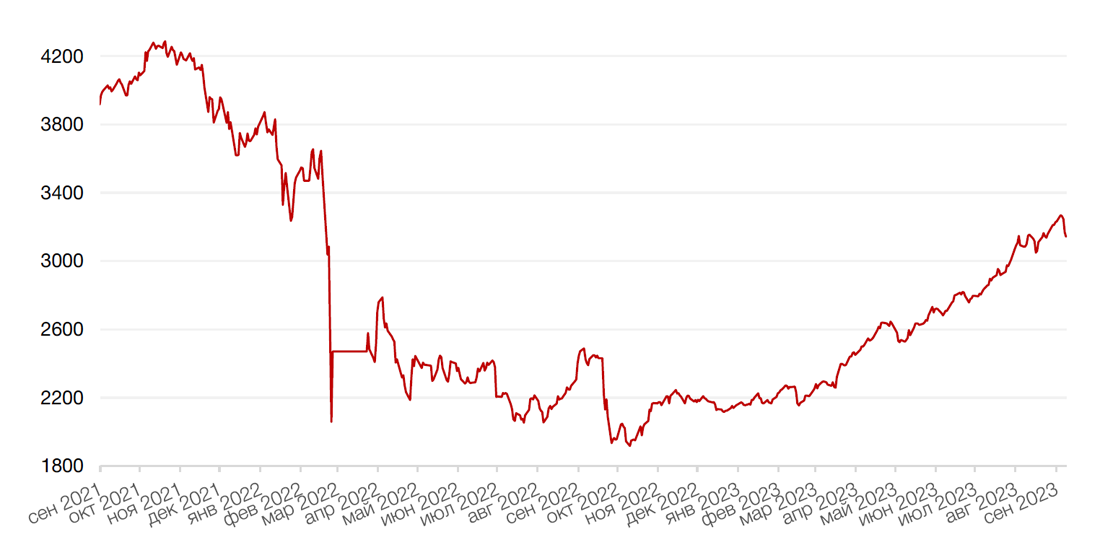

В начале прошлой недели индекс Мосбиржи попытался продолжить рост и даже установил новый годовой максимум, немного не дотянув до отметки 3300 п. Однако, затем на рынке началась коррекция, которая продолжается до сих пор. Коррекцию спровоцировала динамика рынка облигаций, на котором наблюдался ускоренный рост доходностей в свете осознания рынком того факта, что высокая ключевая ставка, возможно, с нами на достаточно продолжительное время. На фоне роста доходностей низкорискованных инструментов, таких как депозиты и гособлигации, акции теряют привлекательность в глазах инвесторов. Дополнительным аргументом в пользу коррекции выступал тот факт, что российские акции уже сильно выросли с начала года, причем практически без коррекций. Приостановка ослабления рубля в пятницу также послужила поводом для фиксации прибыли.

В начале текущей недели снижение широкого рынка продолжилось, даже несмотря на отдельные положительные новости. Так, Сбербанк опубликовал сегодня отчет по РСБУ за 8 мес. 2023 года по РСБУ. Прибыль банка за август составила 140 млрд, а за все 8 месяцев - 1 трлн. руб. Да, конечно, на фоне роста ставки дивидендная доходность в районе 13-14% уже не выглядит столь привлекательно, но, учитывая результаты банка, он еще может нас удивить. Мы сохраняем позитивный взгляд на Сбер и считаем, что акции можно добавлять на просадках. Тем временем, в понедельник на фоне снижения широкого рынка акции Сбера выросли на 0,4%.

На этой неделе рынок, вероятно, останется под давлением, как в связи с ожиданием решения ЦБ по ставке в пятницу, так и ввиду не слишком благоприятной внешней конъюнктуры. Поддержкой выступает зона чуть выше 3000 пунктов по индексу Мосбиржи, нельзя исключить сценария отскока от этого уровня, но затем повторного его тестирования на движении вниз. Если поддержка не устоит, индекс рискует прогуляться к отметкам около 2900 п. В текущей ситуации считаем целесообразно частично зафиксировать прибыль по бумагам, показавшим наибольший рост, а также по волатильным бумагам с высокой бетой. Среднесрочный восходящий тренд пока не пробит – его нижняя граница находится сейчас на уровне 2890 п.

Из корпоративных событий текущей недели, помимо результатов Сбербанка, можно назвать заседание совета директоров Газпрома, собрание акционеров компании Инарктика, а также публикацию результатов компании Мать и дитя за 1 пол.

Мосбиржа приостановит торги бумагами VK в связи с редомициляцией компании. 18 сентября станет последним днем, когда бумага будет торговаться в «стакане T+1», то есть с поставкой через 1 рабочий день 19 июля. 20 сентября 2023 года допустимыми кодами расчетов будут Т0 и Z0 — такие режимы доступны профучастникам. С 21 сентября по бумаге не будет допустимых кодов расчетов.

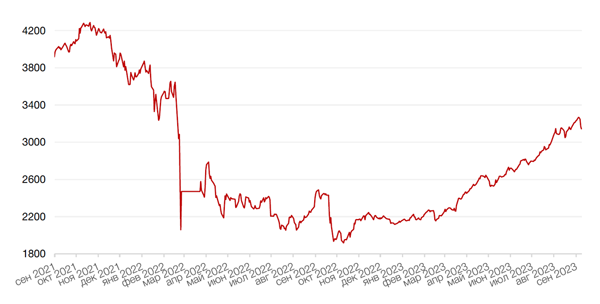

Динамика индекса Мосбиржи

Динамика стоимости акций Сбербанк, руб

Календарь инвестора

Понедельник, 11 сентября 2023 г.

ЕВРОЗОНА - Экономические прогнозы в отношении ЕС

Вторник, 12 сентября 2023 г.

США - Ежемесячный отчет ОПЕК

США - Краткосрочный прогноз ситуации на рынках энергоносителей от EIA

США - Отчет об исполнении федерального бюджета США (август)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 13 сентября 2023 г.

ВЕЛИКОБРИТАНИЯ - ВВП (июль)

ВЕЛИКОБРИТАНИЯ - Объём промышленного производства (июль)

ВЕЛИКОБРИТАНИЯ - Объём промышленного производства (июль)

США - Базовый индекс потребительских цен (август)

США - Индекс потребительских цен (август)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

США - Отчет об исполнении федерального бюджета США

Четверг, 14 сентября 2023 г.

ЕВРОЗОНА - Ставка по депозитным средствам (сентябрь)

ЕВРОЗОНА - Решение по процентной ставке (сентябрь)

США - Число первичных заявок на получение пособий по безработице

США - Объём розничных продаж (август)

ЕВРОЗОНА - Пресс-конференция ЕЦБ

РОССИЯ - Международные резервы Центрального банка (USD)

Пятница, 15 сентября 2023 г.

КИТАЙ - Объём промышленного производства (август)

КИТАЙ - Инвестиции в основной капитал (август)

КИТАЙ - Уровень безработицы в Китае (август)

КИТАЙ - Пресс-конференция НБС

ФРАНЦИЯ - Индекс потребительских цен (август)

ЕВРОЗОНА - Уровень заработной платы (2 кв.)

ЕВРОЗОНА - Сальдо торгового баланса (июль)

РОССИЯ - Решение по процентной ставке (сентябрь)

США - Объем промышленного производства (август)

США - Объём промышленного производства (август)

США - Индекс ожиданий потребителей от Мичиганского университета (сентябрь)

США - Индекс настроения потребителей от Мичиганского университета (сентябрь)

США - Ожидаемая инфляция от Мичиганского университета (сентябрь)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)