Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

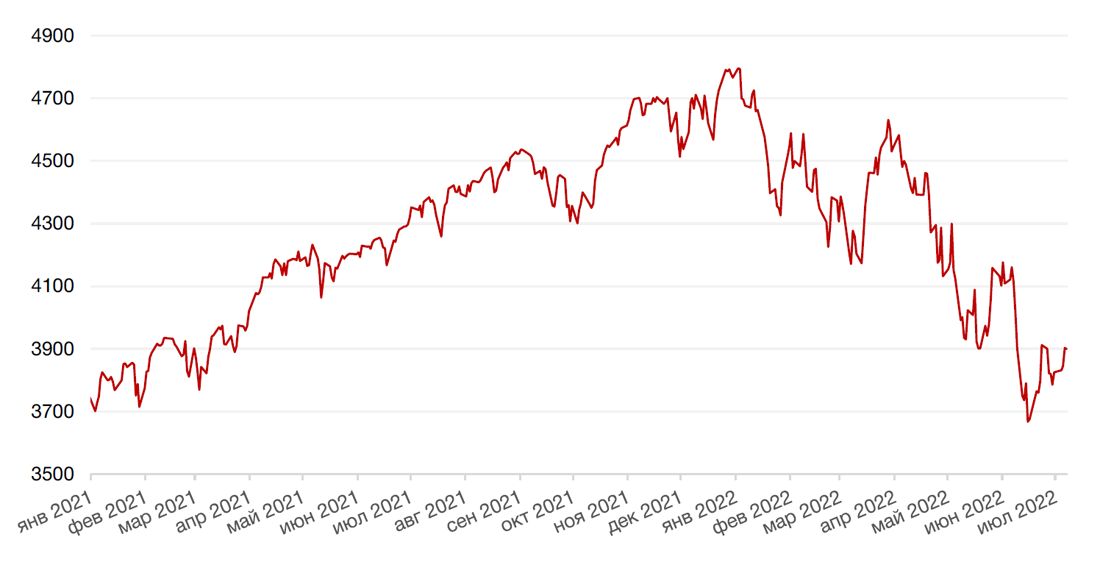

Несмотря на слабую динамику рынков в пятницу на публикации сильного отчета о занятости в США, американские фондовые индексы завершили прошлую неделю на положительной территории. Индекс S&P 500 вырос на 1,9%, индекс Nasdaq подскочил на 4,6%, тогда как индекс Dow Jones Industrial Average подрос лишь на 0,8%.

Основным событием недели стал, конечно же, отчет по рынку труда США, который продемонстрировал, что американская экономика по-прежнему находится в хорошей форме, создав в июне больше, чем ожидалось, новых рабочих мест (372 тыс. против прогноза на уровне 270 тыс.) при стабильном уровне безработицы 3,6%. Такие результаты не дают ни малейшего повода ФРС США отступать от намеченного плана активной борьбы с инфляцией с помощью агрессивного повышения ставки.

Неудивительно, что рынок производных инструментов на ставку впервые за последние месяцы показал на минувшей неделе рост ожиданий повышения ставки сразу на 100 б.п. против шага в 75 б.п. Такая вероятность оценивается сейчас чуть выше, чем в 9%.

Опубликованный на минувшей неделе протокол последнего заседания ФРС США лишний раз подтвердил решимость регулятора противостоять инфляционным тенденциям в экономике, пусть и ценой ее некоторого замедления. В протоколе упоминается целесообразность повышения ставки на 50-75 б.п. в зависимости от макро данных, но также не исключается и более масштабный шаг.

Текущая неделя будет отмечена как раз публикацией свежих данных по инфляции в США, которые позволят рынкам сделать более аргументированные предположения о дальнейших действиях ФРС США. Как ожидается, индекс потребительских цен в США вырастет на 8,8% в годовом исчислении и на 1,1% в месячном исчислении, что выше, чем в прошлом месяце. Кроме того, на неделе выйдет статистика по промышленному производству в США и еврозоне и большой блок данных по Китаю.

Помимо макроэкономической повестки, на этой неделе в США стартует сезон корпоративной отчетности, который позволит сделать выводы о том, как сильно высокая инфляция ударила по прибыли американских корпораций. Первыми свои квартальные отчеты представят, как всегда, крупнейшие банки.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

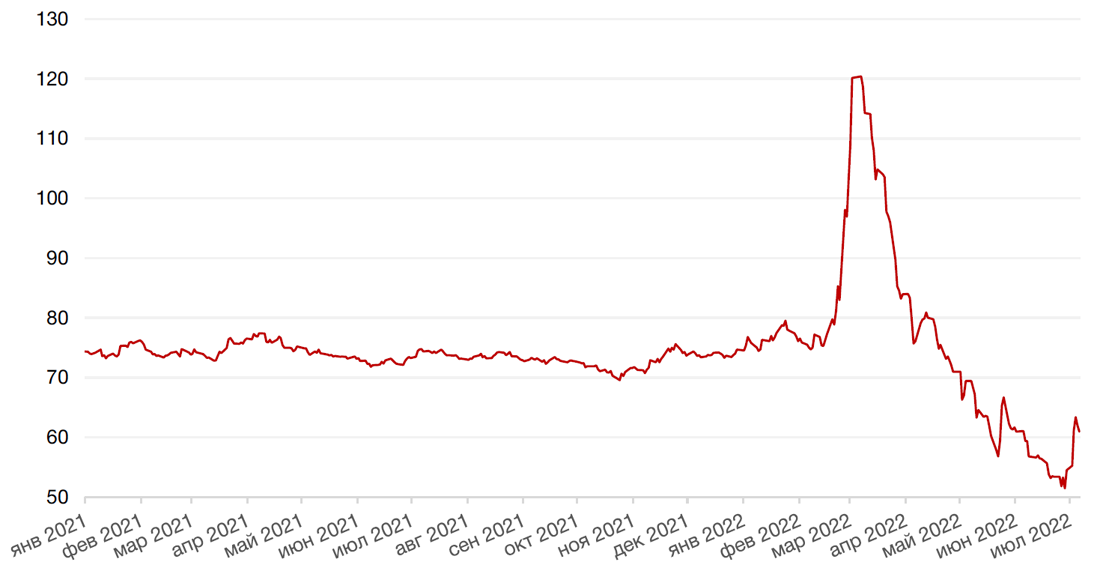

На валютном рынке прошлая неделя отметилась скачком индекса доллара США на 1,8% до 20-летних максимумов и падением евро почти к паритету с американской валютой.

Свою роль сыграли и отчет о занятости с США, и промедление в ужесточении монетарной политики со стороны ЕЦБ, и военный конфликт в центре Европы, и энергетический кризис в ЕС и последствия санкций против России, ведущих к сжатию торгового баланса ведущих европейских стран, прежде всего, Германии.

Согласно оценкам экономистов, опрошенных Bloomberg, вероятность экономического спада в ЕС выросла с 20% в начале года до 45%.

В начале текущей недели индекс доллара установил новые 20-летние максимумы, угрожая падением евро под отметку $1.

Слабо себя чувствует и британский фунт, страдающий в результате политической неопределенности после отставки премьера Бориса Джонсона.

Рубль на прошедшей неделе двигался не в противоходе, а в русле общей глобальной тенденции. Российская валюта потеряла к доллару и евро более 10%, вероятно, под влиянием вербальных (а, возможно, и реальных) интервенций со стороны представителей правительства и центробанка, направленных на ослабление курса рубля (в том числе обсуждения покупок валют дружественных стран и обсуждение нового бюджетного правила), а также частичного восстановления российского импорта и некоторого снижения экспорта. Несмотря на то, что курс доллара уже опустился под отметку 60 руб., уровень в 67-70 руб. ближе к концу года по-прежнему является актуальным, на наш взгляд.

Между тем, сила доллара сказывается не только на валютах других стран, но и на ценах на товарных рынках.

Динамика индекса доллара США

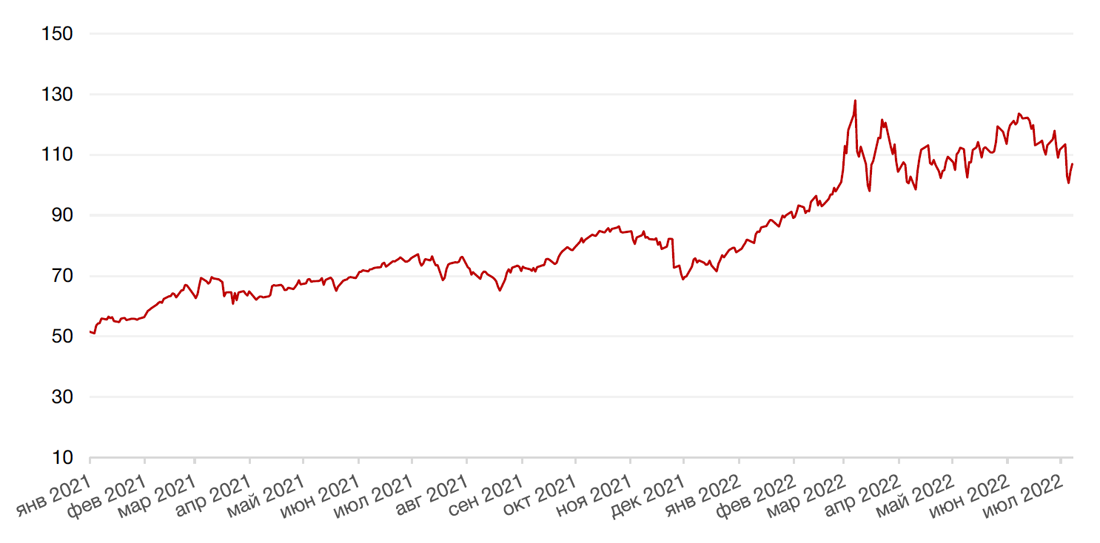

Динамика пары RUB/USD

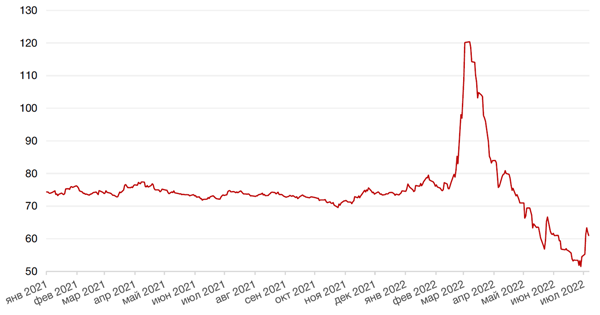

Цена нефти Brent на минувшей неделе снизилась на 4%. Помимо крепкого доллара на нефть оказывают давление ожидания замедления глобальной экономики на фоне ужесточения монетарной политики мировыми цб и вновь замаячивший коронавирусный карантин в некоторых азиатских регионах, в частности, в Китае.

На этой неделе, помимо традиционной статистики о запасах в США, а также публикации отчетов о состоянии и перспективах нефтяного рынка ОПЕК и МЭА, должна пройти встреча президента США с наследным принцем Саудовской Аравии, в ходе которой, как ожидается, будут обсуждаться возможности увеличения добычи нефти. Для этого Байдену придется приложить значительные усилия, чтобы смягчить те политические противоречия между США и Саудовской Аравией, которые накопились за последние годы.

Из других новостей рынка нефти сообщается, что Каспийский трубопровод, по которому около 1,2 млн б/с казахстанской нефти идет через Новороссийский порт в США и Южную Европу пока работает, и конфликт завершится лишь штрафом.

Цены на золото на минувшей неделе снизились на 3,3%.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

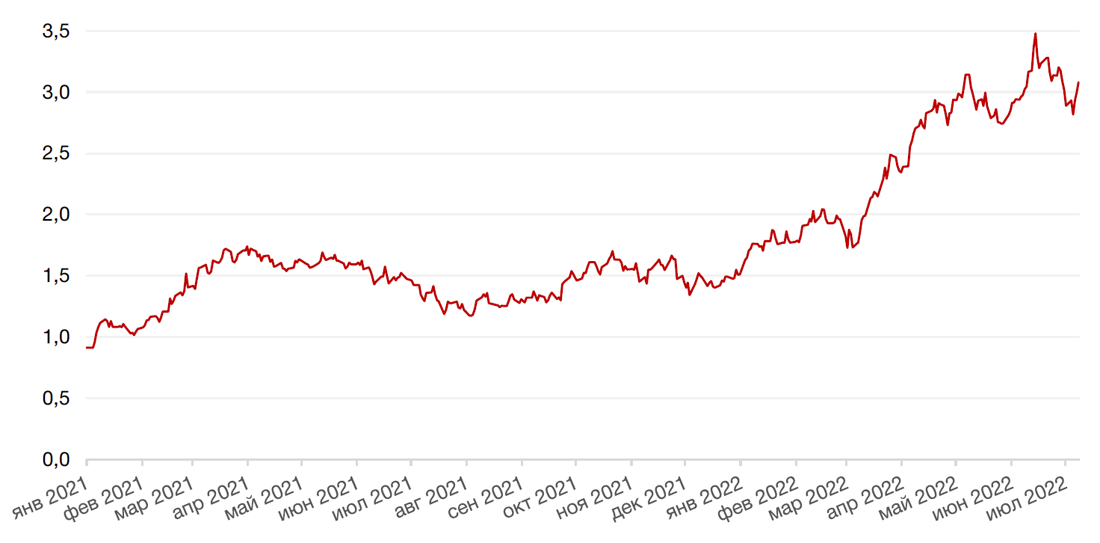

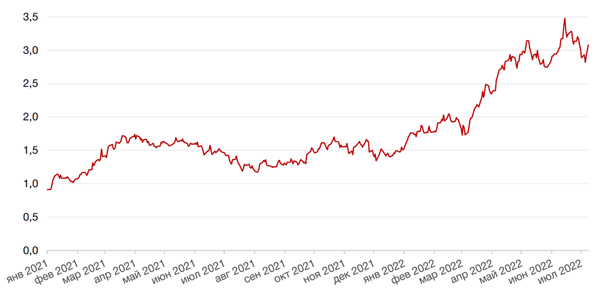

По итогам прошедшей недели доходность 10-летних казначейских облигаций подросла на 20 б.п. до 3,08% годовых на сильном отчете о занятости в США и ожиданиях бодрого темпа повышения ставки.

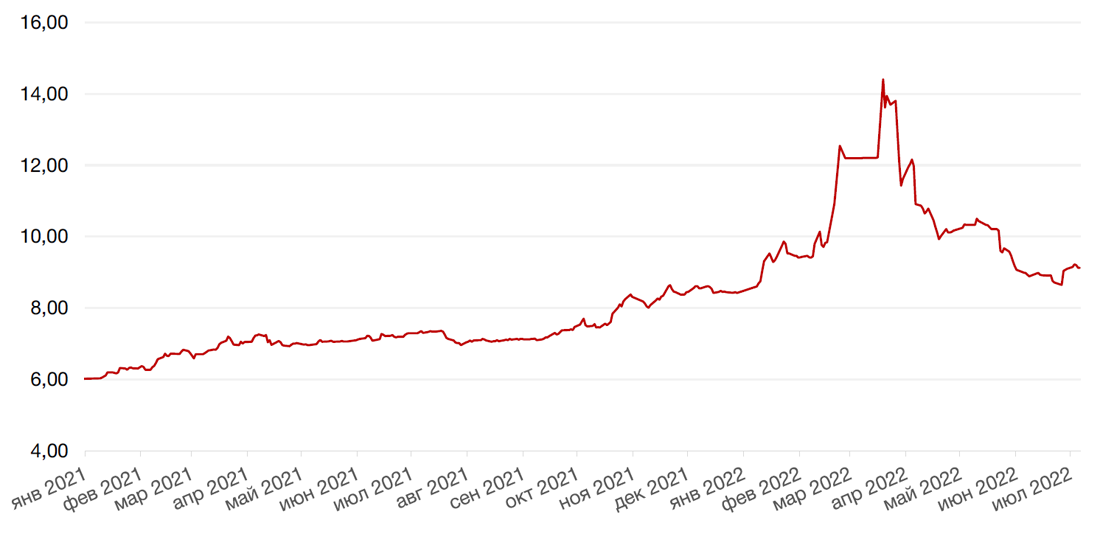

На российском рублевом рынке в результате неоднородной динамики доходности бумаг различной срочности кривая доходности приняла нормальную форму. Доходность по 10-летним бумагам составила немногим более 9% годовых, тогда как по 5-леткам и 2-леткам снизилась до 8,75% и 8,42% соответственно.

По итогам предыдущей недели ЦБ зарегистрировал инфляцию вместо дефляции впервые за 7 недель - недельная инфляция составила 0,23%, в основном, за счет индексации тарифов ЖКХ с 1 июля. Это позволяет инвесторам ожидать дальнейшего снижения ключевой ставки на ближайшем июльском заседании ЦБ. Консенсус-прогноз - снижение на 50–100 базисных пунктов.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

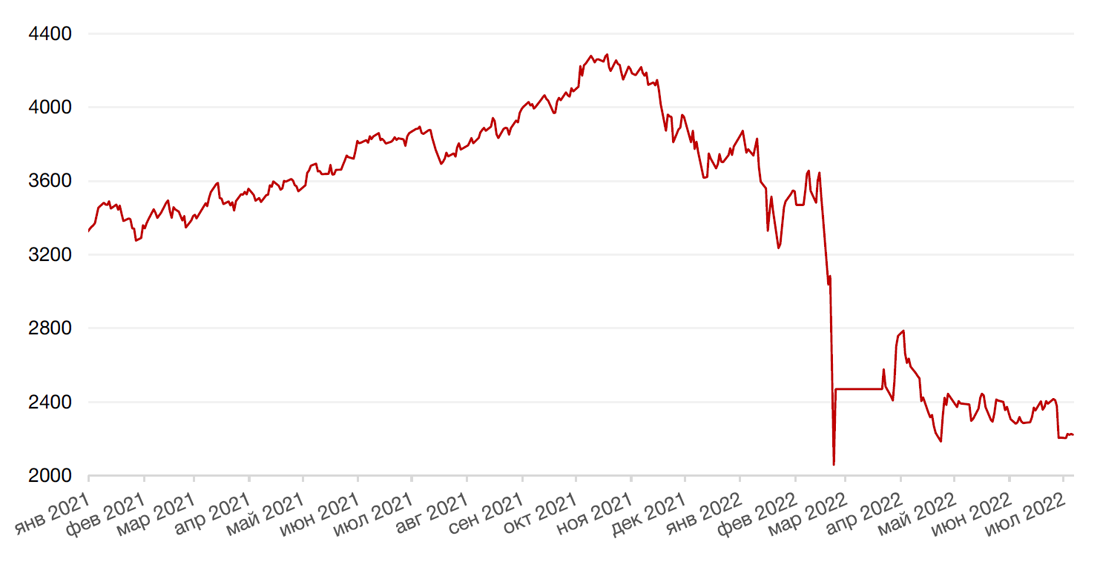

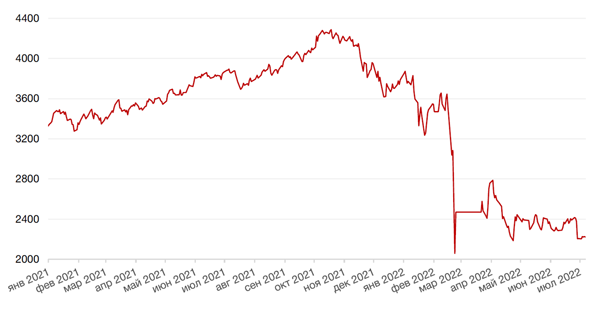

На российском фондовом рынке на минувшей неделе была разнонаправленная динамика, но по итогам недели индекс Мосбиржи показал рост на 0,7%. Основным драйвером роста выступило ослабление рубля более, чем на 10% к доллару и евро.

Акции нефтегазового и металлургического сектора чувствовали себя при этом неважно, а вот бумаги потребительского сектора, а также других ориентированных на внутренний рынок секторов (например, IT), продемонстрировали взрывной рост во главе с акциями FIVE и OZON, укрепившимися более, чем на 17%. Бумаги потребительского сектора компенсировали отставание последних месяцев от широкого рынка.

Однако в начале текущей недели рынок демонстрирует ослабление и пробивает нижнюю границу торгового коридора последних нескольких месяцев, что грозит переходом рынка в новый диапазон 1800-2100 пунктов.

Не в пользу рынка выступает сейчас и фактор рубля. Понижательная коррекция в рубле, судя по всему закончилась. В начале недели рубль укрепляется уже на 2 рубля, курс доллара опустился ниже 60 руб. на фоне сообщения ЦБ РФ о рекордном профиците счета текущих операций как минимум с 1994 г.

По предварительной оценке Банка России, профицит текущего счета платежного баланса Российской Федерации в январе-июне 2022 года продолжил рост и составил 138,5 млрд долларов США, увеличившись в 3,5 раза по отношению к соответствующему периоду прошлого года. Эта величина превысила результат за весь 2021 г., который также был достаточно сильным с точки зрения баланса текущего счета.

Внешняя конъюнктура, где рынки оценивают сроки наступления и глубину возможной рецессии в глобальной экономике также не благоволит к росту.

Геополитический фактор тем более далек от деэскалации.

Таким образом, на этой неделе ожидаем активизации продаж на российском фондовом рынке.

Динамика индекса Мосбиржи

Динамика стоимости акций Яндекса, руб.

Календарь инвестора

Понедельник, 11 июля 2022 г.

ЕВРОЗОНА - Заседание Еврогруппы

Вторник, 12 июля 2022 г.

ЕВРОЗОНА - Индекс экономических настроений ZEW в Германии (июль)

ЕВРОЗОНА - Экономические прогнозы в отношении ЕС

США - Ежемесячный отчет ОПЕК

США - Краткосрочный прогноз ситуации на рынках энергоносителей от EIA

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 13 июля 2022 г.

КИТАЙ - Объём экспорта (июнь)

КИТАЙ - Объём импорта (июнь)

КИТАЙ - Сальдо торгового баланса (USD) (июнь)

ВЕЛИКОБРИТАНИЯ - ВВП (кв/кв)

ЕВРОЗОНА - Индекс потребительских цен Германии (июнь)

ЕВРОЗОНА - Индекс потребительских цен Франции (июнь)

США - Ежемесячный отчет МЭА

ЕВРОЗОНА - Объём промышленного производства (май)

США - Базовый индекс потребительских цен (июнь)

США - Индекс потребительских цен (июнь)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

США - «Бежевая книга» ФРС

США - Отчет об исполнении федерального бюджета США (июнь)

Четверг, 14 июля 2022 г.

ЕВРОЗОНА - Выступление представителя Бундесбанка Маудерер

США - Число первичных заявок на получение пособий по безработице

США - Индекс цен производителей (PPI) (июнь)

РОССИЯ - Международные резервы Центрального банка (USD)

Пятница, 15 июля 2022 г.

КИТАЙ - ВВП (2 кв.)

КИТАЙ - Объём промышленного производства (июнь)

США - Базовый индекс розничных продаж (июнь)

США - Объём розничных продаж (июнь)

США - Объем промышленного производства (июнь)

США - Объём товарно-материальных запасов (май)

США - Индекс ожиданий потребителей от Мичиганского университета (июль)

США - Индекс настроения потребителей от Мичиганского университета (июль)

США - Товарные запасы в розничной торговле без учета автомобилей (май)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)