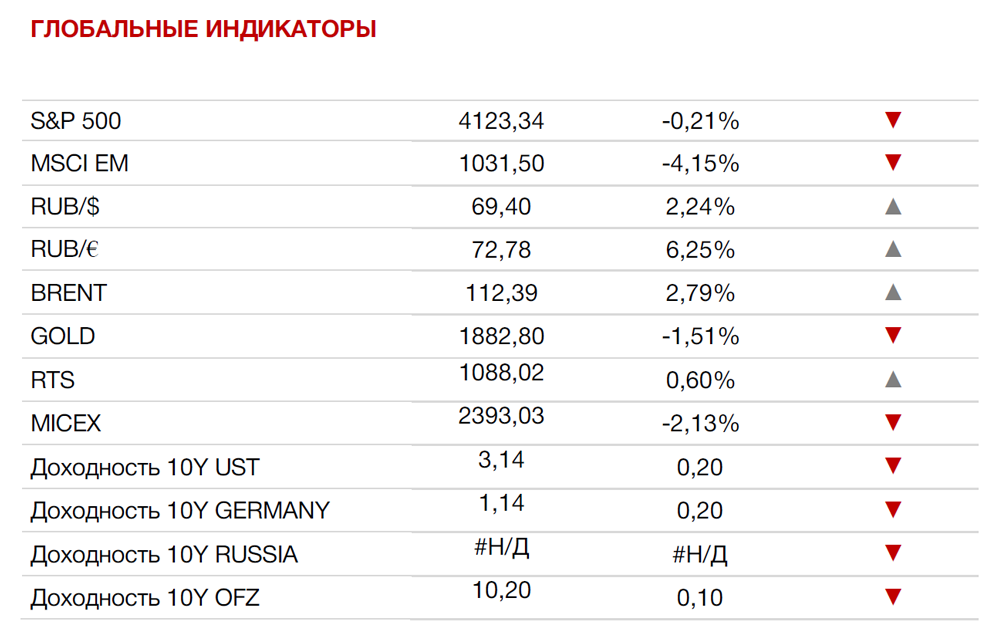

Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

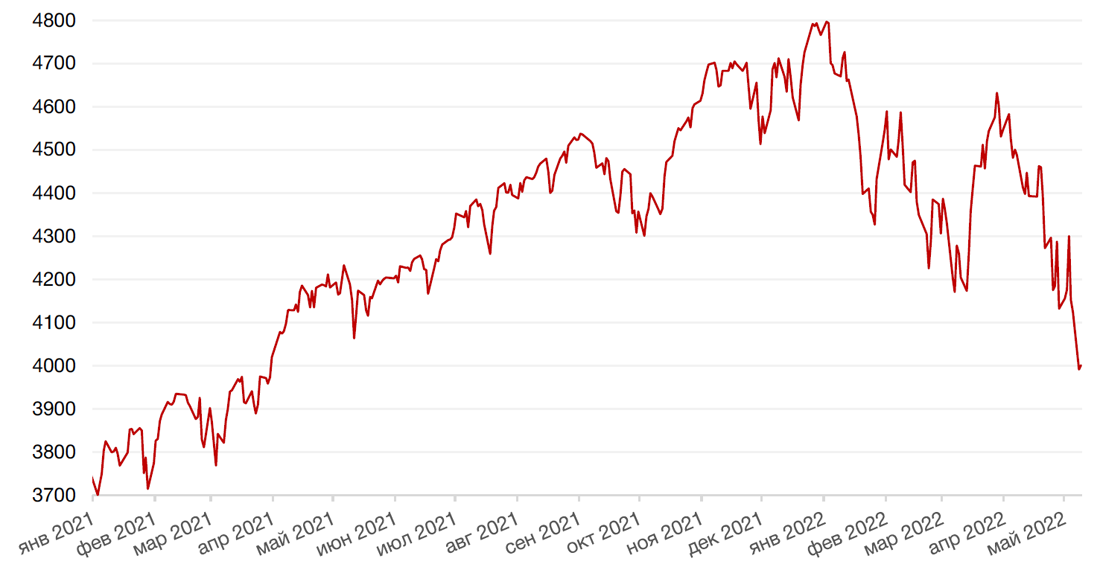

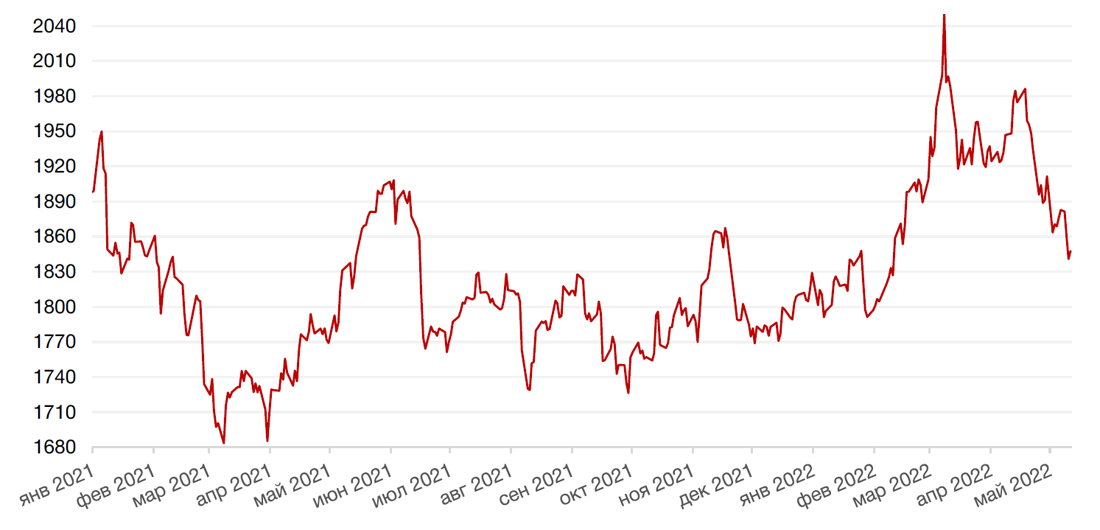

Прошедшую неделю американские индексы закрыли падением на фоне итогов майского заседания ФРС США, прогнозов банка Англии и обновленных данных по рынку труда США за апрель. Так, S&P 500 закрылся с понижением на 0,2%, Nasdaq Composite снизился на 1,5%, а Dow Jones Industrial Average ослаб на 0,2%.

Основным событием прошедшей недели стало заседание Комитета по операциям на открытом рынке ФРС США (FOMC), на котором регулятор, как и ожидалось, повысил ставку на 50 б.п. до диапазона в 0,75–1% годовых, что стало крупнейшим разовым повышением ставки с 2000 года. При этом комментарии главы ФРС Джерома Пауэлла носили более мягкий характер, чем ожидали участники рынка, что вызвало ралли основных американских индексов в начале недели. В частности, г-н Пауэлл отметил, что повышение ставки на 0,75% на ближайших заседаниях в июне и июле не планируется (консенсус рынка предполагал повышение ставки на 0,75% в июне и 0,5% в июле), а сокращение активов на балансе ФРС пойдет постепенно: с июня по август – темпами $47,5 млрд в месяц, а начиная с сентября, – по $95 млрд. При этом консенсус рынка предполагал сокращение сразу по $95 млрд. в месяц. Менее «ястребиная» риторика поддержала рынки акций в начале прошедшей недели.

Однако к концу недели глобальные рынки акций развили импульс падения на фоне прогнозов Банка Англии, фактически признавшего, что страна находится в состоянии стагфляции. Банк Англии на заседании 4 мая повысил ключевую ставку на 0,25% до 1% (максимум с 2009 года) и заявил о планах и дальше ужесточать ДКП. Шокирующими для рынков стали прогнозы по инфляции: Банк Англии пересмотрел ожидаемую инфляцию по итогам этого года с 5,75% до 10,25%. При этом в стране наблюдается замедление темпов роста ВВП, и более того, прогнозируется его падение в 4 квартале этого года. Распродажа на глобальных рынках сигнализировала, что участники рынка опасаются воспроизведения английского сценария экономикой США.

Опубликованные в конце недели данные по американскому рынку труда за апрель показали, что экономика США добавила 428 тыс. рабочих мест и продолжила стремительный рост заработной платы (средняя почасовая заработная плата выросла за апрель на 5,5% г./г. и составила 31,85 долл. США). Уровень безработицы в апреле составил 3,6%, что лишь на 0,1% выше уровня февраля 2020 года в 3,5%. Экономисты по-прежнему считают, что сильный рынок труда и ускорение роста заработной платы могут побудить центральный банк к более агрессивному повышению процентной ставки. Рынок уже заложил повышения ставки на следующих двух заседаниях в июне и июле на 0,5%, а уровни нейтральной (или целевой) ставки оценивается от 2% до 3% к концу года.

В свою очередь, большинство европейских фондовых индексов завершили неделю снижением на фоне роста цен на энергоносители в свете ожидаемого ограничения импорта энергоресурсов российского происхождения. Европейский индекс STOXX 600 закрыл неделю падением на 4,5%, немецкий DAX закрылся с понижением на 3,0%, французский индекс CAC40 упал на 4,2%, а британский FTSE 100 закрылся с понижением на 2,1%.

На текущей неделе инвесторы продолжат следить за развитием ситуации вокруг конфликта в Украине. На макроэкономическом фронте выйдут обновленные данные базового индекса потребительских цен (CPI) в США за апрель. Экономисты ожидают замедление инфляции до 8,1% г./г. с 8,5% г./г. в марте. Сезон отчетности за 1кв.22 г. продолжат такие компании, как Electronic Arts, Peloton Interactive, Disney, Wendy's, Six Flags Entertainment и другие.

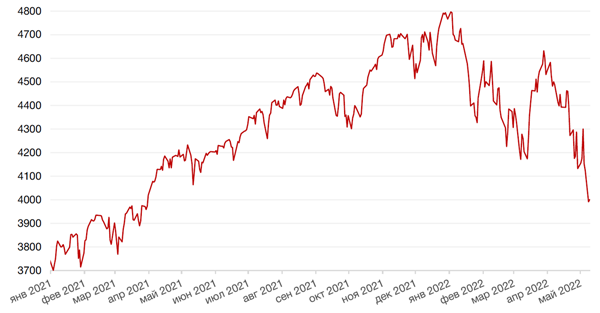

Динамика индекса S&P 500

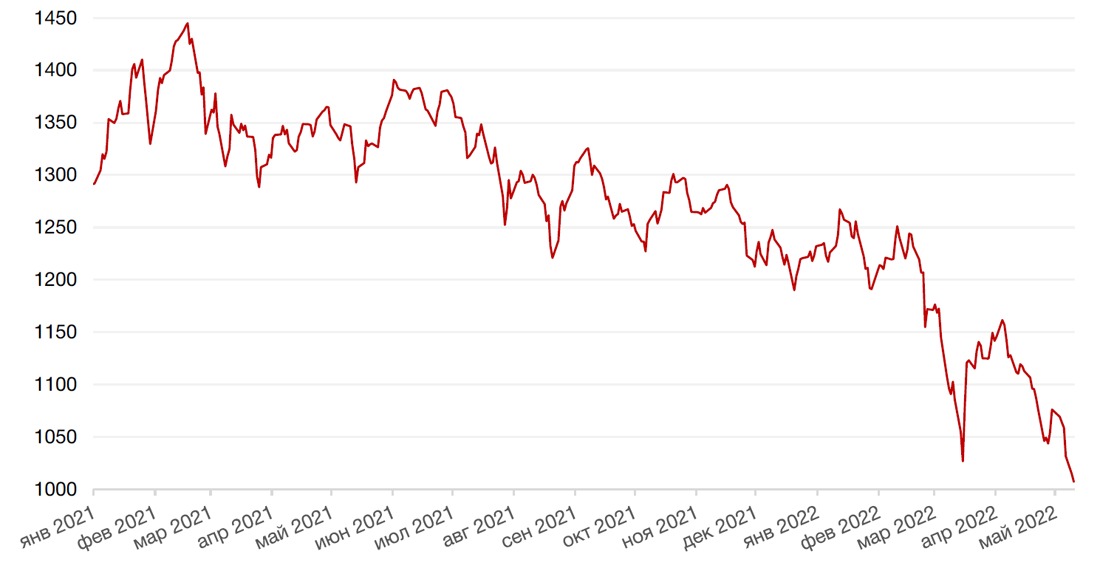

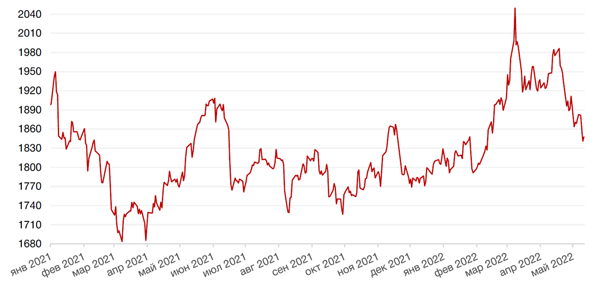

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил неделю ростом на 0,7% по отношению к 6 ведущим валютам на фоне повышения ставки на 50 б.п., что стало крупнейшим разовым повышением ставки с 2000 г.

По итогам прошедшей недели евро упал к доллару на 0,1%.

Рубль по итогам трех торговых дней укрепился на 2,2% к доллару США и на 6,3% к евро. Однако в последний день торгов перед длинными выходными, 6 мая, рубль немного ослабил свои позиции к обеим валютам. Полагаем, что в краткосрочной перспективе российская валюта может продолжить рост на приближении периода налоговых выплат, однако в среднесрочной перспективе ожидаем все же ослабления рубля.

Глава ЦБ РФ Э. Набиулина предложила правительственной комиссии рассмотреть дальнейшей ослабление мер валютного контроля, а именно снижение обязательной доли продаж валютной выручки с 80% до 50% для ресурсных компаний и до 0 для всех остальных экспортеров.

В пятницу биткоин приблизился к минимуму с начала этого года, снизившись на 6,7% за неделю. Рост доходностей казначейских облигаций США на фоне тренда ухода от рисков оказывает давление на все основные криптовалюты.

Динамика индекса доллара США

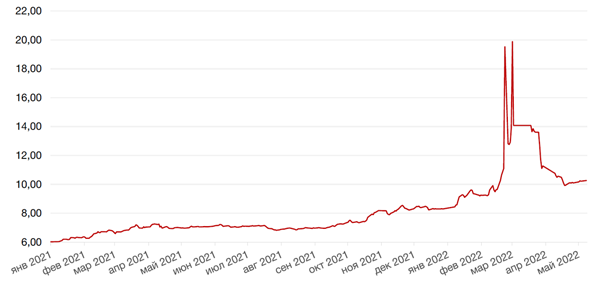

Динамика пары RUB/USD

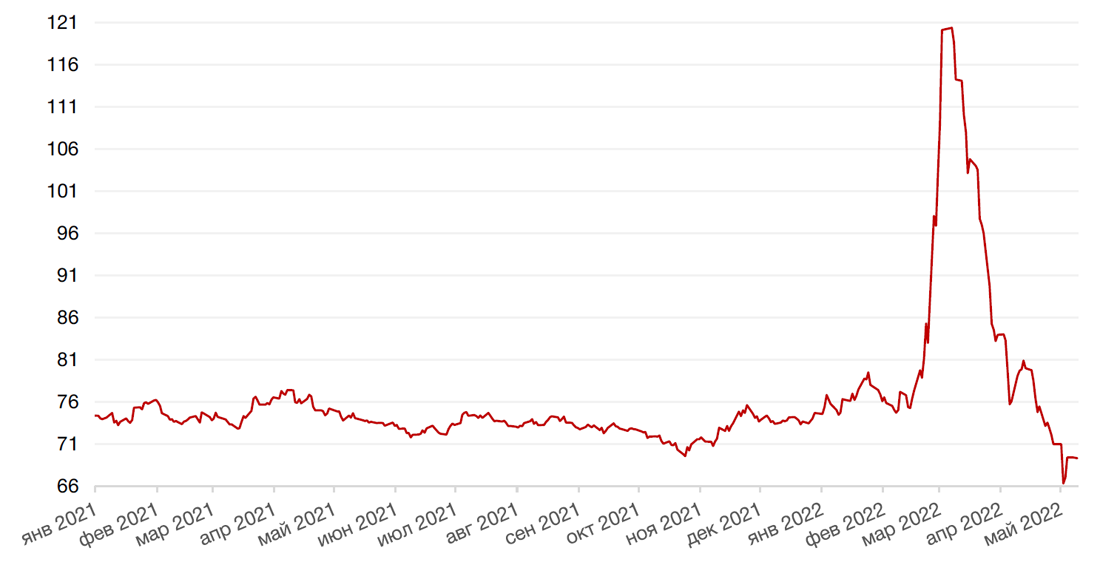

Цены на нефть сорта Brent на минувшей неделе выросли на 2,8% в связи с сохраняющимися опасениями относительно дефицита предложения нефти на мировых рынках, в том числе из-за готовящегося эмбарго на российские энергоносители. Между тем cтраны-участники альянса ОПЕК+ на заседании картеля в четверг проголосовали за сохранение плана по увеличению квоты на добычу в июне на 432 тыс. баррелей в сутки и не намерены увеличивать добычу нефти с целью сдерживания роста цен на энергоносители на фоне западных санкций против РФ. Кроме того, поддержку котировкам оказала новость о том, что власти США объявили о планах начать покупку нефти на рынке для пополнения стратегических резервов.

Цены на золото упали на прошлой неделе на 1,5% и закрылись на отметке 1882,80$ за тройскую унцию на фоне давления на драгметалл в связи с укреплением доллара.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

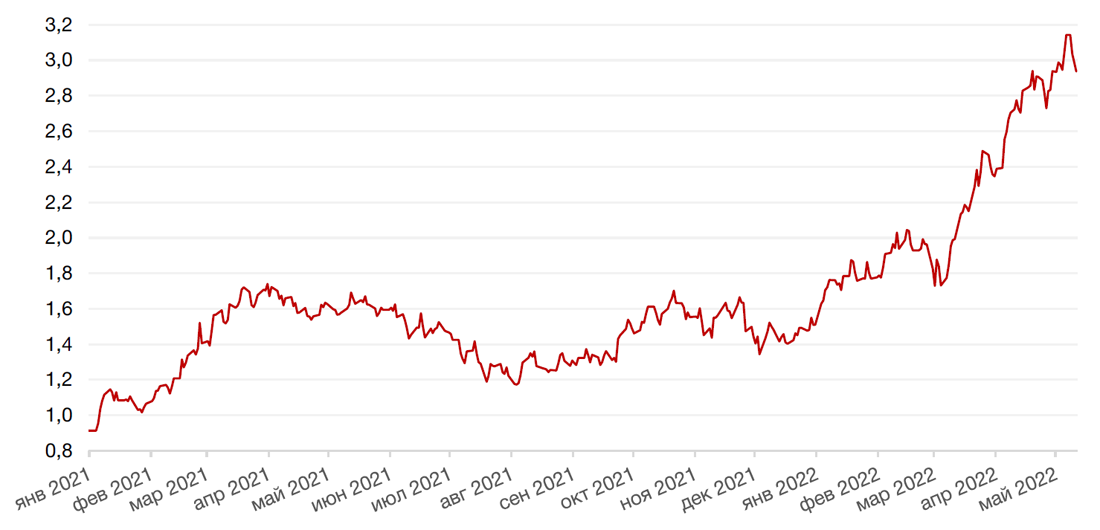

Доходность 10-летних казначейских облигаций по итогам прошедшей недели выросла на 20 б.п. до 3,12% на фоне повышения ставки на 50 б.п. Участники рынка продолжают отыгрывать сценарий ускоренного повышения ставки ФРС, и рынок уже заложил повышение ставки на 50 б.п на следующих двух заседаниях в июне и июле. В то же время более агрессивное ужесточение денежно-кредитной политики продолжает вызывать беспокойство у инвесторов по поводу потенциальной рецессии в экономике США, в особенности после выхода прогнозов Банка Англии, признавших, что страна переходит к состоянию стагфляции (стагнация или падение ВВП и рост инфляции). Участники рынка опасаются повторения английского сценария в экономике США.

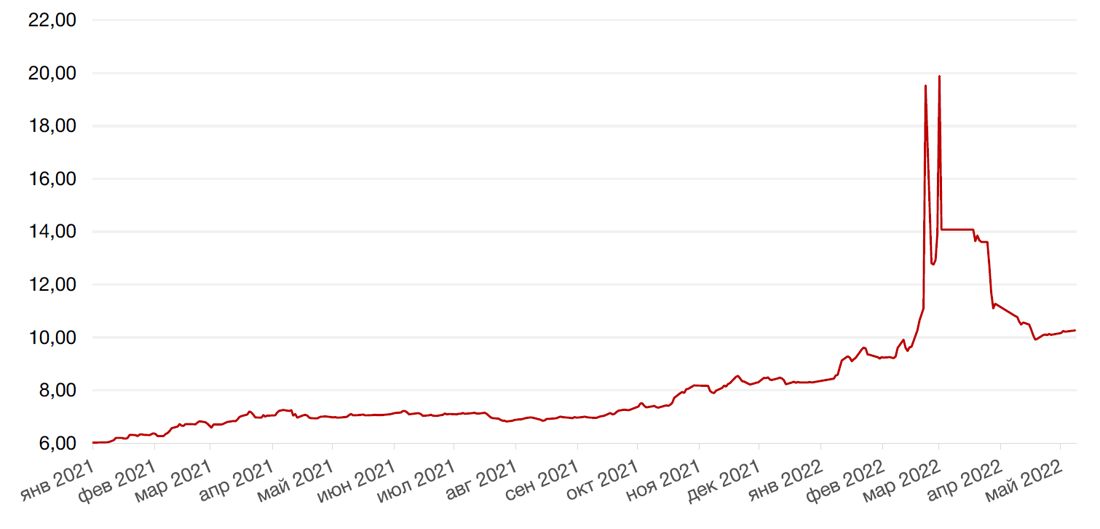

На рынке рублевого долга в конце прошедшей недели торги на рынке ОФЗ проходили в боковом диапазоне при относительно небольшой ликвидности. В целом доходность коротких и среднесрочных ОФЗ выросла на 10 – 20 б.п. за прошедшую неделю. Длинные ОФЗ, в свою очередь, продолжают находиться под давлением из-за инфляционных рисков и на фоне ухудшения внешнего новостного фона (на новостях об обсуждениях в ЕС шестого пакета санкций, предполагающего эмбарго на российскую нефть).

Инвесторы фиксировали прибыль в гособлигациях после заседания ЦБР на прошедшей неделе, по итогу которого вышли обновленные данные по недельной инфляции в РФ с 23 по 29 апреля на уровне 0,21% (0,25% на предыдущей неделе) и годовой инфляции на уровне 17,7 – 17,8% (по сравнению с 17,6 – 17,7% на предыдущей неделе), что указывает на замедление темпов роста потребительских цен. При этом ключевая ставка уже находится на 370 б.п. ниже инфляции, что может ограничить возможность снижения ключевой ставки ЦБР на ближайшем заседании в июне. На этом фоне доходность ОФЗ срочностью более года, вероятно, останется в диапазоне 10,2 – 10,4% годовых на текущей неделе.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

По итогам прошлой укороченной недели российский фондовый рынок продемонстрировал снижением на 2% на низкой ликвидности. Давление на рынок оказывают новости с внешнеполитического фронта, в частности о продолжении военных действий в Украине и готовящихся новых санкциях в отношении России со стороны ЕС, которые могут включать эмбарго на поставки российской нефти и газа.

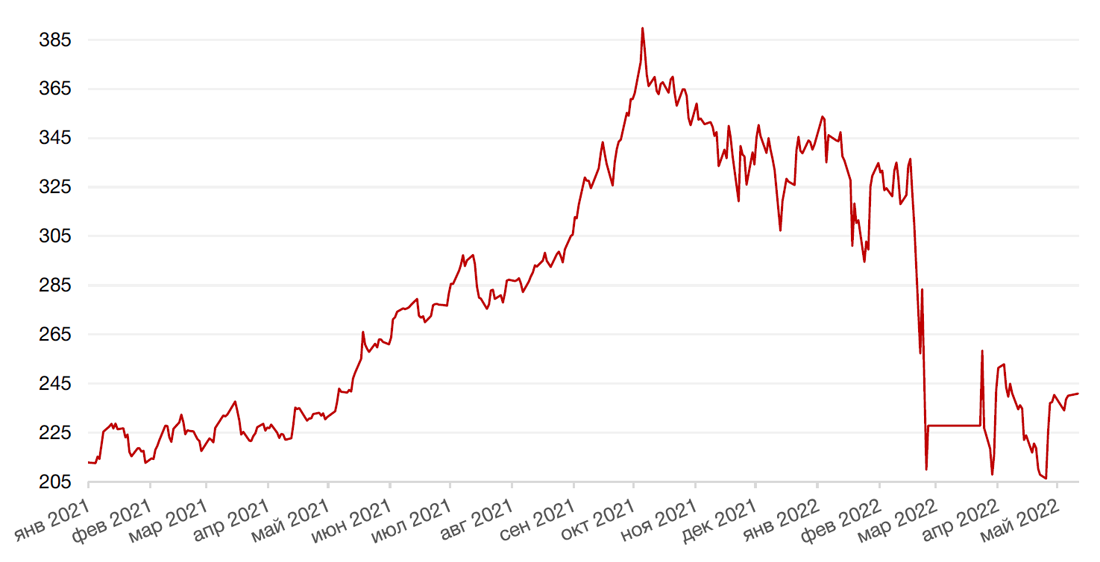

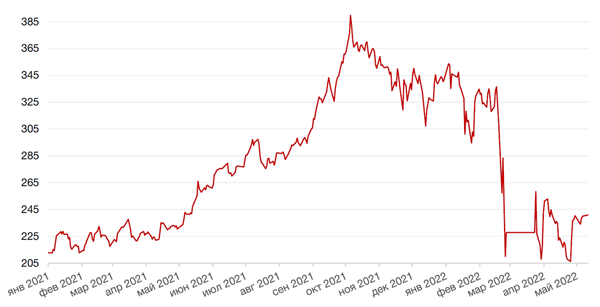

Между тем несколько стран отказались от оплаты российского газа рублями, что побудило Газпром прекратить поставки газа этим контрагентам. В отношении оплаты со стороны других стран информация также неопределенная. Вероятно, экспорт Газпрома в дальнее зарубежье в этом году сократится довольно значительно в физических объёмах, хотя в денежном выражении выручка от экспорта может даже превысить значения прошлого года ввиду существенного роста цен на газ на внешних рынках. Акции Газпрома на прошлой неделе практически не изменились в цене.

Бумаги Норникеля подросли за 3 торговых дня на 1%. Великобритания ввела 35%-ные торговые пошлины на платину и палладий, и, хотя это не окажет существенного влияния на операции Норникеля, сам факт того, что санкции затронули и «священные» металлы платиновой группы, может негативно сказаться на статусе Норникеля как компании, обладающей иммунитетом к санкциям.

Акции Сбербанка снизились на 4%. Ожидается, что в шестом пакете санкций от ЕС будет фигурировать отключение Сбербанка от системы SWIFT наряду с двумя другими российскими банками – МКБ и Россельхозбанком.

Российский фондовый рынок в ближайшее время будет, вероятно, тихо сползать вниз под влиянием негативной внешней конъюнктуры и на ожиданиях новых санкций.

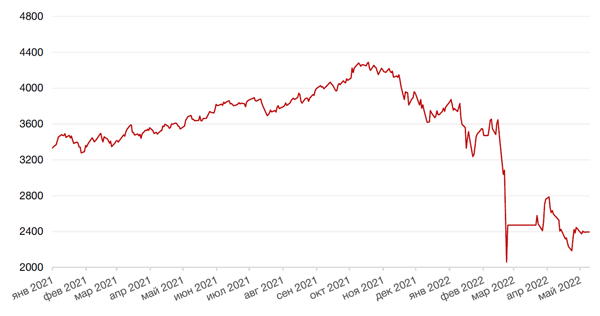

Динамика индекса Мосбиржи

Динамика стоимости акций Газпром, руб

Календарь инвестора

Понедельник, 9 мая 2022 г.

РОССИЯ - Выходной

ГОНКОНГ - Выходной

КИТАЙ - Объём экспорта (апрель)

КИТАЙ - Объём импорта (апрель)

КИТАЙ - Сальдо торгового баланса (USD) (апрель)

Вторник, 10 мая 2022 г.

РОССИЯ - Выходной

ЕВРОЗОНА - Индекс экономических настроений ZEW в Германии (май)

США - Краткосрочный прогноз ситуации на рынках энергоносителей от EIA

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 11 мая 2022 г.

КИТАЙ - Индекс потребительских цен (апрель)

КИТАЙ - Индекс цен производителей (апрель)

ГЕРМАНИЯ - Индекс потребительских цен (апрель)

РОССИЯ - Протокол заседания ЦБ РФ по вопросам денежно-кредитной политики

ЕВРОЗОНА - Выступление президента Бундесбанка Нагеля

ЕВРОЗОНА - Выступление председателя ЕЦБ Лагард

США - Базовый индекс потребительских цен (апрель)

США - Индекс потребительских цен (апрель)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

Четверг, 12 мая 2022 г.

ВЕЛИКОБРИТАНИЯ - ВВП (1 кв.)

ВЕЛИКОБРИТАНИЯ - Объём производства в обрабатывающей промышленности (март)

Ежемесячный отчет МЭА

Ежемесячный отчет ОПЕК

США - Число первичных заявок на получение пособий по безработице

США - Индекс цен производителей (PPI) (апрель)

Пятница, 13 мая 2022 г.

ФРАНЦИЯ - Индекс потребительских цен (апрель)

ЕВРОЗОНА - Объём промышленного производства (март)

США - Индекс цен на экспорт (апрель)

США - Индекс цен на импорт (апрель)

РОССИЯ - Международные резервы Центрального банка (USD)

США - Индекс ожиданий потребителей от Мичиганского университета (май)

США - Индекс настроения потребителей от Мичиганского университета (май)

РОССИЯ - Индекс потребительских цен (апрель)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)