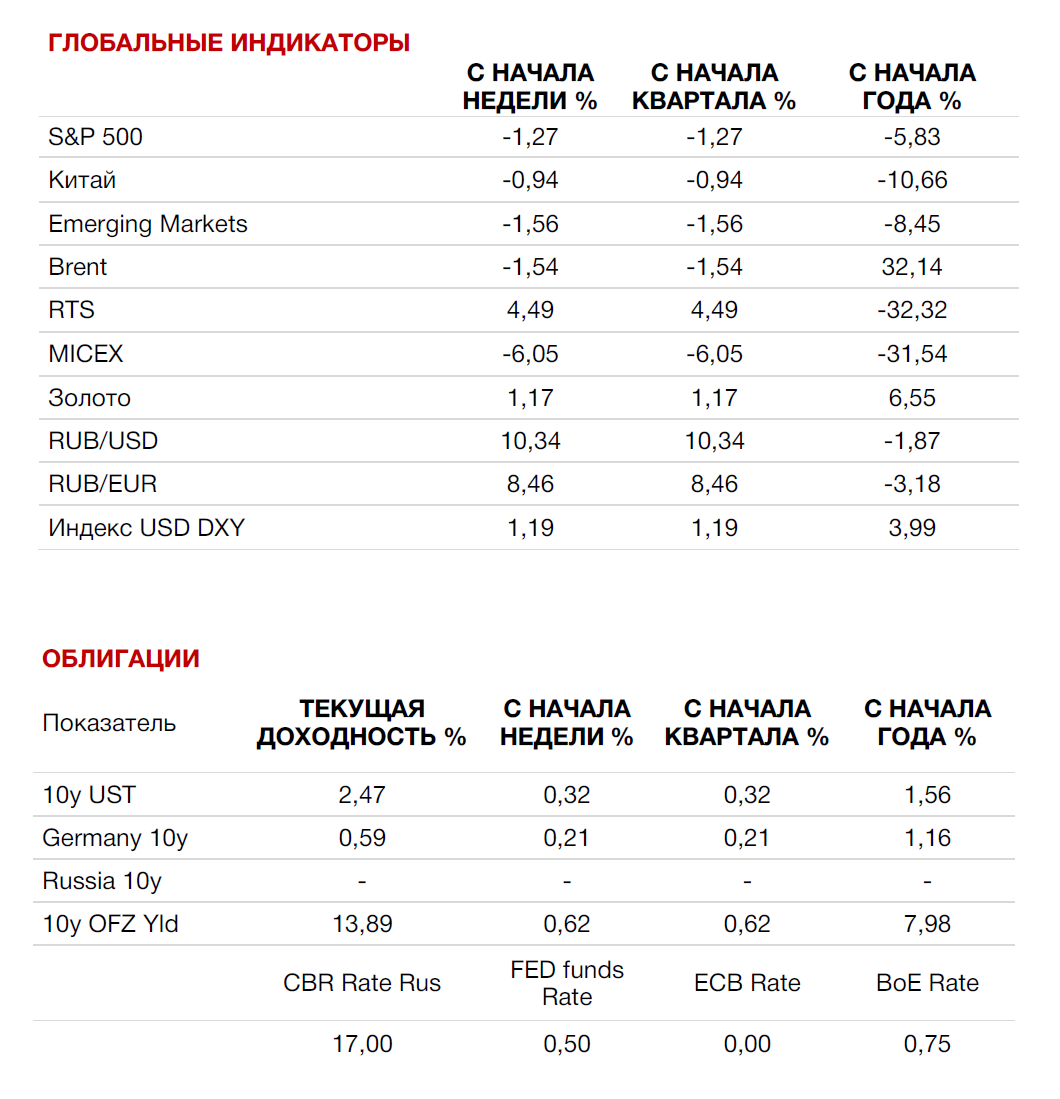

Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

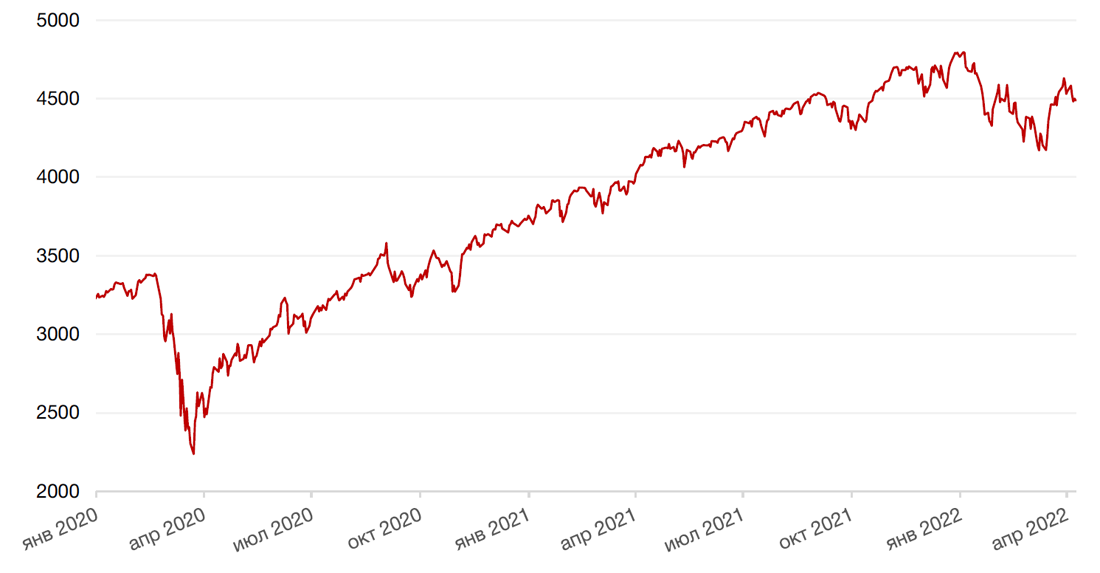

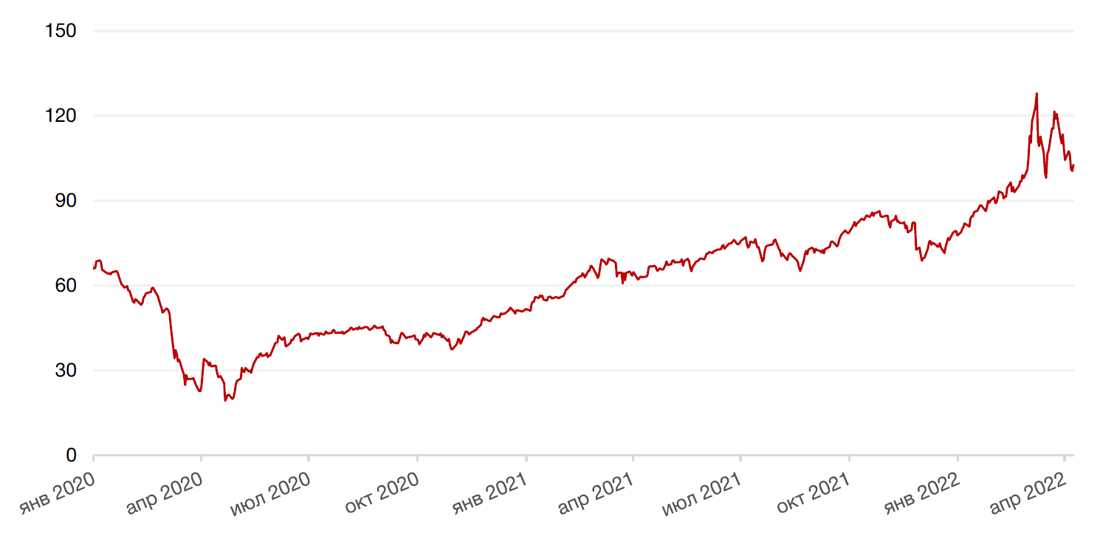

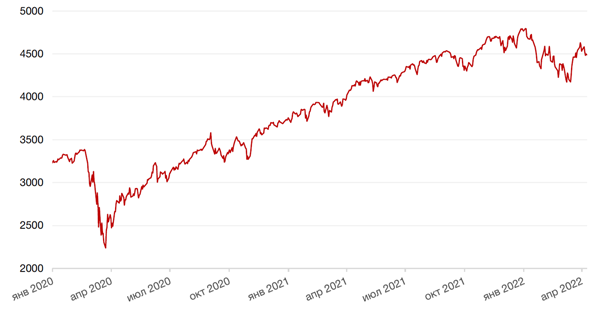

Три основных американских фондовых индекса продемонстрировали потери за неделю, поскольку инвесторы негативно отреагировали на более агрессивный тон Федеральной резервной системы в отношении политики по борьбе с инфляцией. Последние комментарии представителей ФРС, а также последний протокол показали, что монетарные власти рассматривают возможность ускоренного повышения ставок и сокращения баланса ФРС. За неделю S&P 500 снизился на 1,3%, прервав трехнедельное ралли. Индекс Dow Jones Industrial Average снизился на 0,3%, а Nasdaq Сomposite упал на 3,9%.

Согласно последнему протоколу заседания ФРС США, все участники федерального комитета по операциям на открытом рынке (FOMC) согласились с тем, что баланс ФРС придется сокращать более быстрыми темпами, чем в период с 2017 по 2019 г. «Участники в целом согласились, что ежемесячная продажа казначейских облигаций в размере около 60 миллиардов долларов и ипотечных ценных бумаг (MBS) в размере около 35 миллиардов долларов, вероятно, будут уместными», - говорится в протоколе заседания от 15-16 марта. Это означает, что ФРС может сокращать свой баланс более чем на 1 трлн долларов в год, одновременно «оперативно» повышая ставки для борьбы с максимальной инфляцией с начала 1980-х годов.

Большинство европейских фондовых индексов завершили прошлую неделю разнонаправлено на фоне более ястребиного, чем ожидалось, протокола мартовского заседания ФРС США. Европейский индекс STOXX 600 закрыл неделю ростом на 0,6%, немецкий DAX закрылся с понижением на 1,1%, французский индекс CAC40 упал на 2,0%, а британский FTSE 100 закрылся с повышением на 1,8%.

На текущей неделе инвесторы продолжат следить за развитием геополитический ситуации в Украине. Основным событием текущей недели в США станет выход обновленных данных индекса потребительских цен за март. Ожидается, что индекс потребительских цен покажет рост на 1,1% в марте по сравнению с предыдущим месяцем и на 8,4% по сравнению с прошлым годом, что ожидаемо укажет на ускорение темпов роста инфляции, наблюдаемых в феврале. Кроме того, на неделе выйдут обновленные данные индекса цен производителей (PPI) за март и данные о розничных продажах. Предстоящая неделя ознаменует собой начало сезона отчетности за первый квартал 2022 года, и первыми традиционно отчитаются крупнейшие банки, такие как JPMorgan Chase, Goldman Sachs, Wells Fargo и другие.

Динамика индекса S&P 500

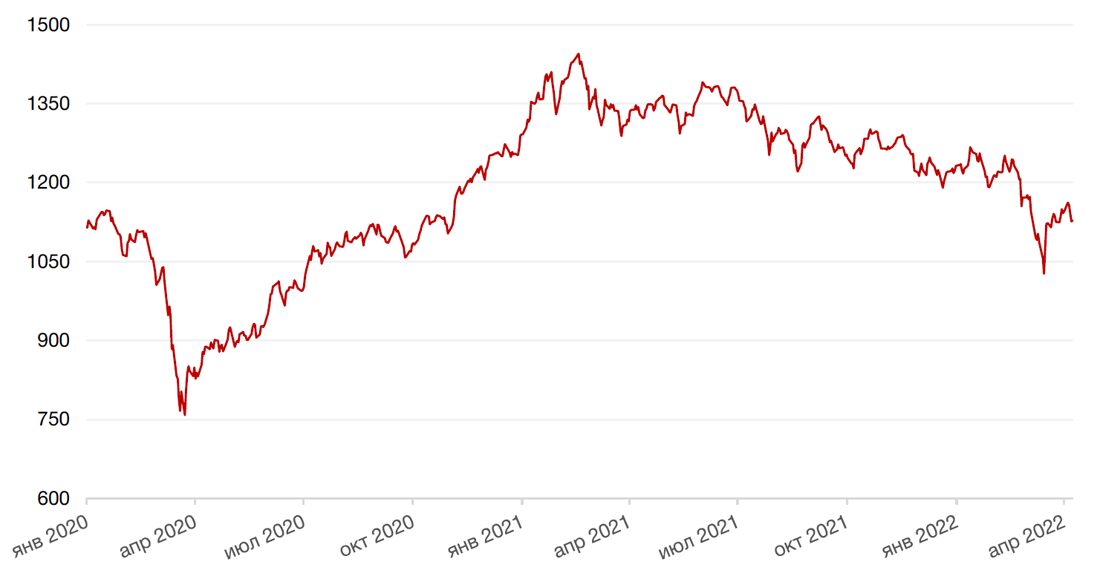

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил неделю ростом на 1,2% по отношению к 6 ведущим валютам на фоне роста доходностей казначейских облигаций под влиянием публикации протокола последнего заседания ФРС США.

По итогам прошедшей недели евро упал к доллару на 1,6%. Разные скорости смены монетарного курса ФРС и ЕЦБ, неопределенность в отношении экономических перспектив еврозоны из-за вооруженного конфликта в Украине и возможных новых санкций в отношении России, влияющих в том числе и на товарные рынки, и президентские выборы во Франции оказывали давление на евро. По мнению Bloomberg, ЕЦБ может начать повышение ставок в декабре текущего года, а в марте 2023 они впервые за 9 лет выйдут из отрицательной зоны.

Биткоин на минувшей неделе упал на 8,69% на фоне массовой распродажи рисковых активов после ястребиных комментариев членов ФРС и выхода протокола мартовского заседания ФРС США.

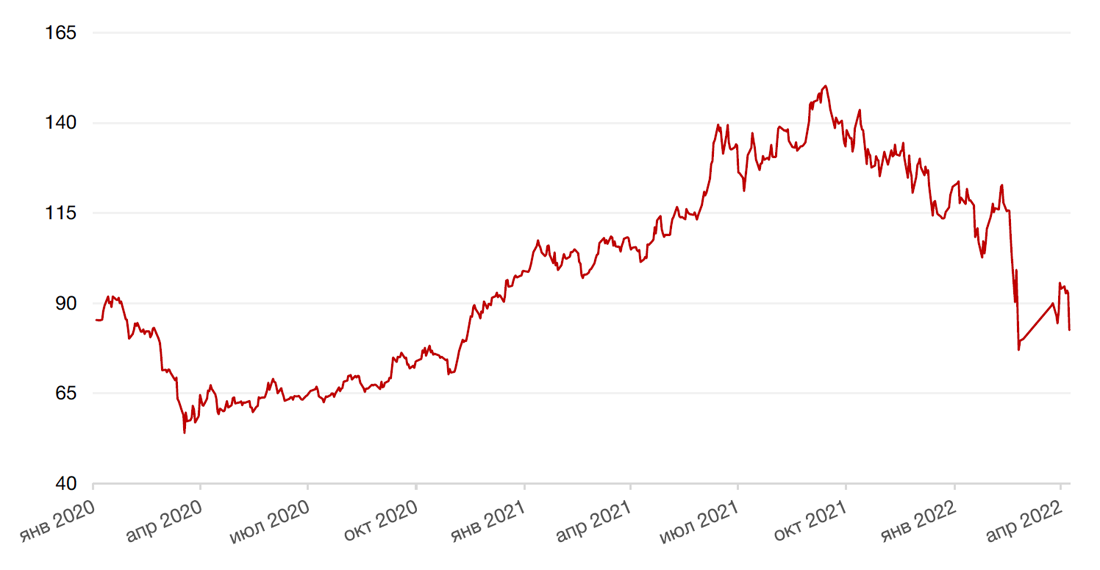

Рубль на прошлой неделе продемонстрировал взрывной рост. Курс доллара опустился на 10% до уровней середины февраля текущего года, а минимум по доллару был на уровне ниже 72 руб. Евро потерял к рублю порядка 8,4%. Такое укрепление рубля, обусловленное подавленным импортом и жесткими заградительными мерами ЦБ, ограничивающими спрос на валюту, и одновременно значительными поступлениями на рынок валютной выручки от экспортеров, обязанных продавать 80% поступлений, заставило монетарные власти пойти на смягчение ряда запретов, чтобы не допустить дальнейшего укрепления рубля, которое среди прочего угрожает наполнению бюджета и реализации социальных программ.

В прошедшую пятницу 8 апреля ЦБ РФ внепланово понизил ключевую ставку с 20% до 17%, а также отменил комиссию 12% на покупку валюты на бирже. Кроме того, согласно новым установкам ЦБ, с 18 апреля физические лица в РФ смогут покупать наличную валюту у банков, но только ту, что была получена банками после 9 апреля.

В результате в начале торгов 11 апреля на Мосбирже курс доллара вырос на 5,91 руб., до 81,99 руб. Евро повысился почти на 6 руб. до 88,68 руб.

В новых условиях пара рубль доллар, видимо, будет торговаться в диапазоне 80 – 85 руб. за $1. Но пока импорт остается подавленным, дальнейшая динамика валютного курса будет зависеть от возможного дальнейшего ослабления контроля над капиталами. Если в ближайшее время они не последуют, то нельзя исключить возвращения доллара под отметку 80 руб. на какой-то период. Но в долгосрочной перспективе все же ожидаем роста доллара США.

Динамика индекса доллара США

Динамика пары RUB/USD

Цены на нефть сорта Brent на минувшей неделе снизились на 1,5% на новостях о высвобождении из резервов различных стран нефти в целях ограничения роста цен на нефть из-за текущей геополитической напряженности, чреватой нефтяным эмбарго на российскую нефть. Страны, входящие в Международное энергетическое агентство (МЭА), согласовали высвобождение из стратегических запасов 60 млн баррелей дополнительно к тем 180 млн баррелей, которые намерены предоставить США. По оценке участников нефтяного рынка, высвобождение нефти из стратегических резервов должно ослабить дефицит на рынке в ближайшие месяцы, что сократит темпы роста цен на энергоносители. Кроме того, давление на котировки на прошедшей неделе оказывало усиление опасений об уменьшения спроса из Китая из-за очередных ограничительных «ковидных» мер.

Цены на золото выросли на прошлой неделе на 1,1% и закрылись на отметке 1947,54$ за тройскую унцию на фоне роста спроса на защитные виды активов в связи с повышенной геополитической и экономической неопределенностью.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

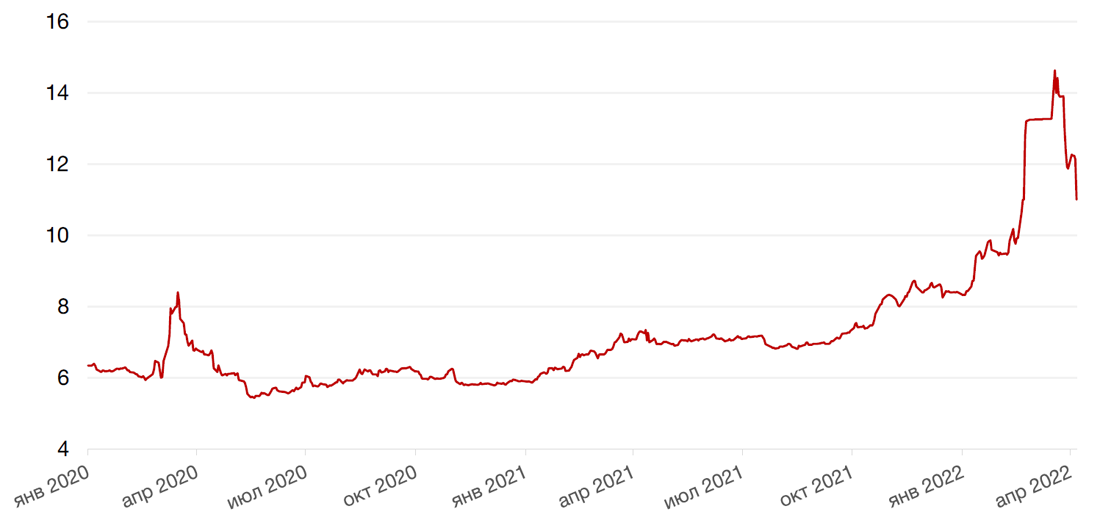

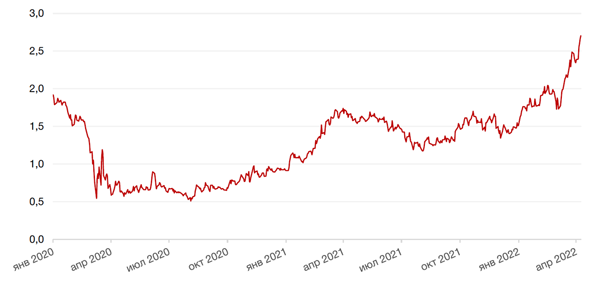

Доходность 10-летних казначейских облигаций США выросла на минувшей неделе на 8 б.п. до 2,47% годовых. Протокол последнего заседания ФРС США дал понять, что монетарные власти планируют агрессивно повышать процентные ставки в течение оставшейся части этого года, чтобы обуздать инфляцию. Это, в свою очередь, увеличило риски американской рецессии в ближайшие 12 месяцев с 18% в январском опросе экономистов до 28% в апрельском. В сентябре 2019 и в августе 2007 показатель достиг 35%, и в последующие годы экономика США действительно столкнулась со спадом.

Международное рейтинговое агентство S&P Global Ratings (S&P) в субботу понизило долгосрочный и краткосрочный кредитные рейтинги РФ по обязательствам в иностранной валюте до "SD" (выборочный дефолт) с CC/C. Россия действительно может допустить дефолт, который связан с тем, что Минфин США запретил высвобождать резервы для погашения российских внешнедолговых обязательств. В частности, были заблокированы выплаты накопленного купона и основной суммы долга по выпуску еврооблигаций RUSSIA-22, погашение которого по графику приходилось на 4 апреля. Также на 4 апреля по графику приходилась выплата купона по евробондам RUSSIA-42 в размере $84 млн. Представитель ведомства, отвечающего за исполнение санкций, заявил, что решение направлено на то, чтобы вынудить Россию выбрать один из трех вариантов: 1) осуществить выплаты за счет долларовых резервов, которые находятся внутри страны, 2) за счет новых доходов, 3) оказаться в состоянии дефолта.

В ответ Минфин РФ объявил о намерении произвести платежи в рублях с перечислением в НРД, а в случае объявления дефолта, Россия намерена обратиться в суд.

С аналогичными проблемами сталкиваются и корпоративные заемщики. В частности, "АЛРОСА" из-за введенных санкций не сможет исполнить обязательства по еврооблигациям. По условиям займа, 9 апреля компании должна была выплатить купонный доход по еврооблигациям с погашением в 2024 году на сумму $11,625 млн. Но из-за включения в санкционный список SDN осуществление платежа технически невозможно. В настоящее время эмитент и гарант изучают возможность надлежащего исполнения обязательств по облигациям. Корпоративным заемщикам Минфин РФ рекомендует также производить оплату в рублях в отдельных случаях, но такой путь решения будет использован далеко не всеми участниками.

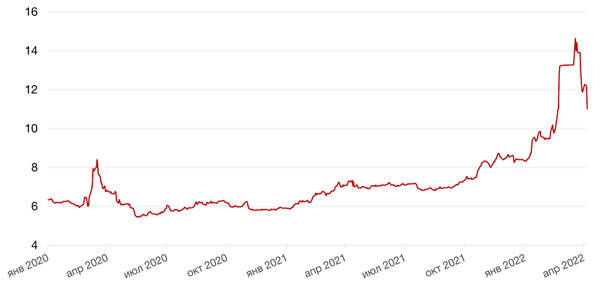

На рынке рублевых облигаций решение ЦБР внепланово понизить ключевую ставку сразу на 300 б.п. и сигнал о возможности дальнейшего снижения ставки на ближайших заседаниях создали условия для ценового роста в конце недели. Доходности вдоль кривой ОФЗ снизились на 90 – 130 б.п. Десятилетние ОФЗ снизились в доходности до 11% (-87 б.п.).

По мере снижения ставки ЦБР к уровню 10-11% годовых подойдут и короткие выпуски, которые сейчас торгуются с доходностью выше 13%.

По словам министра финансов РФ А. Силуанова, Россия в этом году не планирует занимать ни на внешних, ни на внутренних рынках. Для обслуживания долга и финансирования госрасходов будут использованы дополнительные нефтегазовых доходы бюджета.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

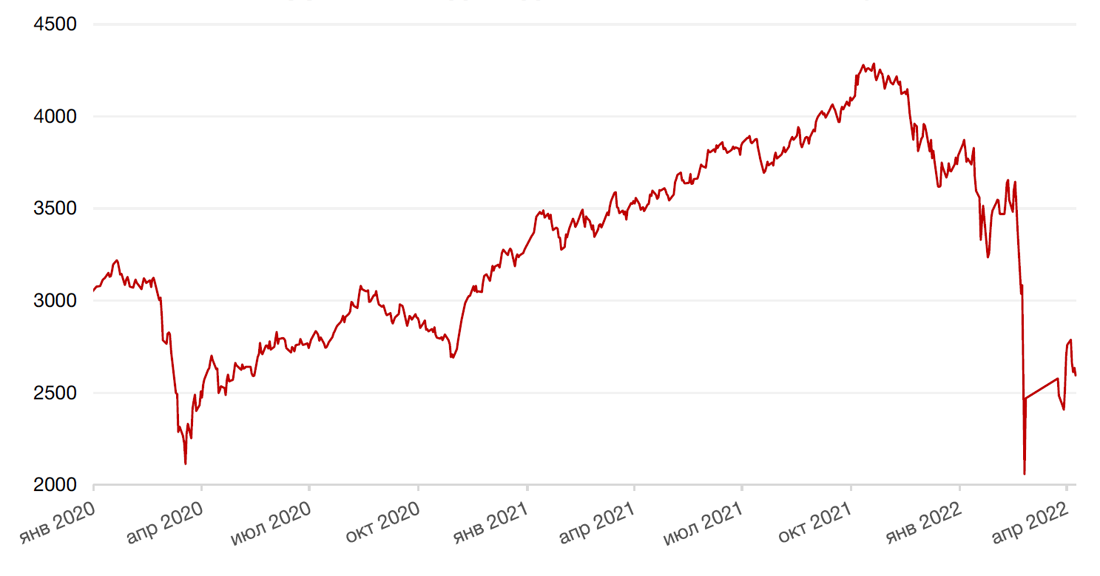

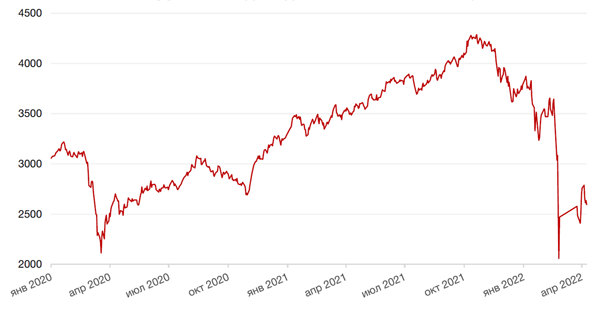

Российский фондовый рынок на минувшей неделе корректировался на фоне новых антироссийских санкций. Индекс Мосбиржи по итогам недели снизился на 6,1%. Индекс РТС вырос на 4,5% благодаря масштабному укрепления рубля. Объемы торгов также были ниже. Согласно прогнозу Всемирного банка, российская экономика уйдет в рецессию и снизится на 11,2% в 2022 г. из-за санкций и снижения внутреннего спроса. Всемирный банк также отметил, что текущий прогноз может быть пересмотрен в негативную сторону в случае эскалации российско-украинской напряженности.

Это будет самым большим спадом с начала 1990-х. Даже в кризис 2008-2009 г. снижение ВВП составляло -7,8%.

Между тем США и ЕС согласовали на минувшей неделе новые санкции в отношении России, которые включали блокирующие санкции в отношении Сбербанка и Альфа-банка (включены в SDN-список), персональные санкции в отношении нового списка лиц, куда среди прочих попали дочери В. Путина Катерина Тихонова и Мария Воронцова, а также жена и дочь министра иностранных дел Лаврова. В отдельный список включены члены Совета безопасности: зампред совета Дмитрий Медведев, министр финансов Антон Силуанов, глава АП Антон Вайно, мэр Москвы Сергей Собянин и губернатор Санкт-Петербурга Александр Беглов. США ввели также полный запрет на инвестиции в Россию для американских граждан, а также блокирующие санкции против «крупнейших и критически важных» российских госкомпаний, но не из энергетической сферы.

Санкции ЕС предполагают частичное эмбарго на поставки угля с августа текущего года и новый список имен для персональных санкций. В начале этой недели ЕС заявил о начале подготовки шестого пакета санкций, который уже будет включать меры, затрагивающие тем или иным образом российский нефтегазовый сектор.

Ранее Еврокомиссия сообщила, что страны могут обсудить налог на импорт этого сырья и «особые платежные каналы» наподобие эскроу-счетов. Эта схема, в частности, использовалась для санкций в Иране: страны депонировали платежи для Ирана в своих валютах на специальный счет, средства с него могли быть списаны только для импорта в Исламскую Республику разрешенных товаров из этих стран. Таким образом, валюту Тегеран напрямую не получал, вместо этого обеспечивался товарный бартер – т.е. нефть в обмен на продовольствие.

На данный момент Россия обеспечивает порядка 25%-27 % потребностей ЕС в нефти и нефтепродуктах, но для отдельных стран показатели варьируются от 0 до 80%. Полностью заместить эти количества быстро вряд ли удастся, но постепенно это будет происходить уже в самое ближайшее время. Ожидается, что уже в этом году российский экспорт может упасть на 1,5-2 млн барр в день, а соответственно и добыча может сократиться аналогично. В такой ситуации главное для компаний – способность и возможность переориентировать поставки на другие рынки. Среди очевидных альтернатив Китай и Индия. Последняя уже сейчас увеличивает импорт из РФ, покупая с рекордным дисконтом до $30–35 за баррель. Кроме того, структура российского экспорта такова, что экспорт нефтепродуктов будет страдать больше, а значит выиграют компании с ориентацией на сырую нефть. Что касается газа, то Россия обеспечивала 40% потребления газа в странах ЕС (Газпром и Новатек). Заместить газовые поставки из России в Европу в краткосрочной перспективе будет очень трудно. Так что Газпром в этом плане будет иметь временной задел для того, чтобы адаптироваться к изменяющимся условиям. Новатек в этом смысле менее привлекателен, поскольку компания попала по технологические санкции, а без западных технологий строительство проектов Новатека под вопросом.

Так что наши фавориты – Лукойл, Роснефть, Газпром.

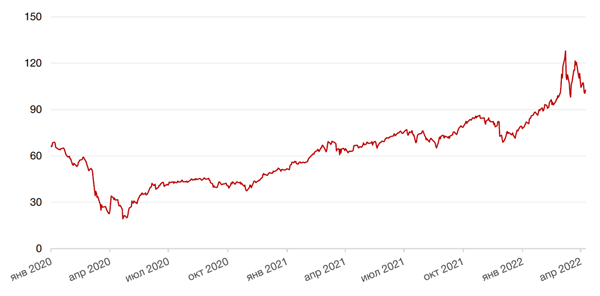

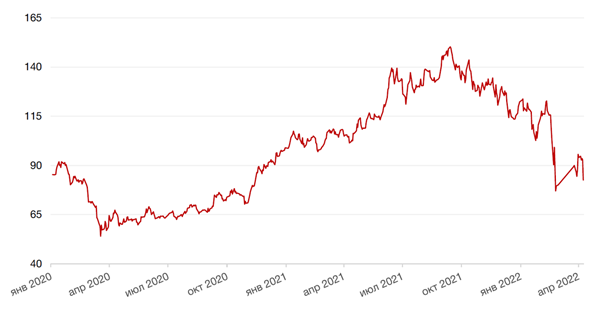

Акции Алросы (-11%) на минувшей неделе были в числе аутсайдеров после того, как Минфин США расширил санкции в отношении компании, которые теперь включают полную блокировку активов и всех операций с американскими контрагентами (включение в список SDN). Как отметило американское ведомство, алмазы входят топ-10 российского неэнергетического экспорта ($4,5 млрд в 2021 г.). В настоящее время, помимо санкций со стороны США, аналогичные санкции введены и Великобританией. А кроме того, от покупок российских бриллиантов отказались и ряд европейских ювелирных компаний и брендов, в том числе Pandora, Signet, Tiffany LVMH, Cartier Richemont, Van Cleef & Arpels, Kering и некоторые другие.

На текущий момент следует отметить, что непосредственно на США, которые являются основным потребителем готовых бриллиантов в мире, приходится лишь 3% выручки Алросы. Основной объем алмазов направляется на биржи в Европу, ОАЭ и в Индию, которая является мировым лидером по огранке.

Европа, за исключением отдельных ювелирных компаний, пока не вводила ограничений на российскую продукцию. По оценкам Антверпенской биржи, запрет экспорта российских алмазов в Европу приведет к перенаправлению потоков через Индию, Дубай, Израиль. Напомним, что Индия, где расположена крупнейшая в мире алмазная биржа Bharat Diamond Bourse, остается нейтральной в текущем противостоянии России и Запада. На данный момент трудно спрогнозировать, как отразятся на деятельности и результатах компании новые санкции. Безусловно, негативный эффект будет, но насколько он будет велик, пока неясно. Это зависит от того, введет ли аналогичные санкции ЕС, как быстро и насколько эффективно компания сможет переориентировать свои продажи, какую позицию в конечном счете займет Индия, и, наконец, случится ли глобальная рецессия в результате текущего кризиса, следствием которой может стать снижение спроса на товары роскоши.

Очевидно, что Алроса является очень крупным игроком рынка, отказ от существующих взаимоотношений может привести к росту цен на драгоценные камни. В среднесрочной перспективе компании, скорее всего, удастся переориентировать продажи на другие рынки, пусть даже и с дисконтом. Но рост цен на ее продукцию может отчасти компенсировать негативный эффект.

Таким образом, компания Алроса остается игроком с высокой долей валютной выручки, а также с потенциалом выплаты дивидендов по итогам 2021 г.

Среди других новостей отметим сообщение TCS Group о том, что планирует выделить российский бизнес и передать акционерные права управляющей компании, контролируемой российской командой топ-менеджеров во главе с Станиславом Близнюком. Напомним, что конце марта компания сообщила, что соруководители TCS Group Оливер Хьюз и Павел Федоров переезжают на постоянное место жительства в Объединенные Арабские Эмираты. В соответствующем пресс-релизе также говорилось, что другая часть управленческой команды TCS Group, фокусирующаяся на международных операциях, уже находится на Кипре и в Южной Азии. Ранее компания планировала создавать банк по бизнес-модели Тиньков-банка на Филиппинах и, возможно, еще в каких-то азиатских странах. Мы позитивно смотрим на TCS Group в долгосрочной перспективе. Полагаем, что в текущих условиях выделение российского бизнеса и передача его в доверительное управление управляющей компании во главе с топ-менеджментом является адекватным решением и в принципе не должно сильно повлиять на оценку компании.

Динамика индекса Мосбиржи

Динамика стоимости акций Алросы, руб

Календарь инвестора

Понедельник, 11 апреля 2022 г.

КИТАЙ - Индекс потребительских цен (март)

КИТАЙ - Индекс цен производителей (март)

ВЕЛИКОБРИТАНИЯ - ВВП

ВЕЛИКОБРИТАНИЯ - Объём промышленного производства (февраль)

ВЕЛИКОБРИТАНИЯ - Объём производства в обрабатывающей промышленности (февраль)

Вторник, 12 апреля 2022 г.

ГЕРМАНИЯ - Индекс потребительских цен (март)

ГЕРМАНИЯ - Индекс экономических настроений ZEW (апрель)

США - Ежемесячный отчет ОПЕК

США - Базовый индекс потребительских цен (март)

США - Индекс потребительских цен (март)

США - Краткосрочный прогноз ситуации на рынках энергоносителей от EIA

США - Отчет об исполнении федерального бюджета США (март)

Среда, 13 апреля 2022 г.

КИТАЙ - Объём экспорта (март)

КИТАЙ - Объём импорта (март)

КИТАЙ - Сальдо торгового баланса (USD) (март)

ВЕЛИКОБРИТАНИЯ - Индекс потребительских цен (март)

США - Ежемесячный отчет МЭА

ЕВРОЗОНА - Объём промышленного производства (февраль)

США - Индекс цен производителей (PPI) (март)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

Четверг, 14 апреля 2022 г.

ЕВРОЗОНА - Ставка по депозитным средствам (апрель)

ЕВРОЗОНА - Ставка маржевого кредитования ЕЦБ

ЕВРОЗОНА - Заявление по монетарной политике ЕЦБ

ЕВРОЗОНА - Решение по процентной ставке (апрель)

США - Базовый индекс розничных продаж (март)

США - Число первичных заявок на получение пособий по безработице

США - Объём розничных продаж (март)

ЕВРОЗОНА - Пресс-конференция ЕЦБ

РОССИЯ - Международные резервы Центрального банка (USD)

США - Индекс ожиданий потребителей от Мичиганского университета (апрель)

США - Индекс настроения потребителей от Мичиганского университета (апрель)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)

Пятница, 15 апреля 2022 г.

США - Выходной

ВЕЛИКОБРИТАНИЯ - Выходной

ГЕРМАНИЯ - Выходной

ШВЕЙЦАРИЯ - Выходной

ИТАЛИЯ - Выходной

ФРАНЦИЯ - Выходной

ГОНКОНГ - Выходной

ФРАНЦИЯ - Индекс потребительских цен (март)

ИТАЛИЯ - Индекс потребительских цен (март)

США - Объём промышленного производства (март)