Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

По итогам прошедшей недели американские индексы выросли, несмотря на то, что вышедшие в пятницу макроэкономические данные по рынку труда и безработице укрепили позиции ФРС относительного дальнейшего агрессивного повышения ставок. На этом фоне S&P 500 закрыл неделю повышением на 1,5%, Nasdaq Composite вырос на 0,7%, а Dow Jones Industrial Average подорожал на 2,0%.

Пятничные рыночные потери свели на нет большую часть прибыли начала недели после того, как вышедшие макроэкономическое данные по изменению числа занятых в несельскохозяйственном секторе и уровню безработицы положили конец любым сомнениям в том, что Федеральная резервная система США продолжит свою агрессивную политику повышения процентных ставок. Так, статистика из Министерства труда показала, что в сентябре экономика США прибавила 263 тыс. рабочих мест (прогноз 250 тыс.) после роста на 315 тыс. в августе, а уровень безработицы неожиданно упал до 3,5%, что соответствует 50-летнему минимуму. В результате фьючерсы на ставки в США показывают теперь более высокую вероятность повышения ставки на 75 базисных пунктов на следующем заседании ФРС. Следующим важным фактором для участников рынка могут стать данные по инфляции в США, выход которых запланирован на предстоящую среду.

На корпоративном фронте в центре внимания инвесторов в пятницу были акции Credit Suisse, которые выросли на 13,1% после неожиданного объявления компании о выкупе облигаций на сумму в $3 млрд., что дало некоторую поддержку акциям компании после падения более, чем 25% на прошлой неделе на новостях о реструктуризации банка.

Акции Advanced Micro Devices, напротив, упали на 13,9% в пятницу, показав самое большое ежедневное падение за два с половиной года после сообщения компании о том, что ее предварительные продажи за 3 кв. ниже ожиданий более, чем на $1 млрд.

В свою очередь, большинство европейских фондовых индексов также завершили неделю ростом, последовав за американскими индексами. Индекс STOXX 600 повысился за неделю на 1,0%, немецкий DAX закрылся с повышением на 1,3%, французский индекс CAC40 вырос на 1,8%, а британский FTSE 100 укрепился на 1,4%.

На предстоящей неделе среди макроэкономических новостей наиболее важное значение представляют данные по индексу потребительских цен (CPI) США за сентябрь и отчасти индексу цен производителей, а также публикация протоколов FOMC. Инвесторы также продолжат следить за выступлениями представителей ФРС и началом сезона отчетностей за 3 кв. 2022 г., который традиционно откроют крупнейшие американские банки. Геополитика по-прежнему остается одним из факторов турбулентности рынков.

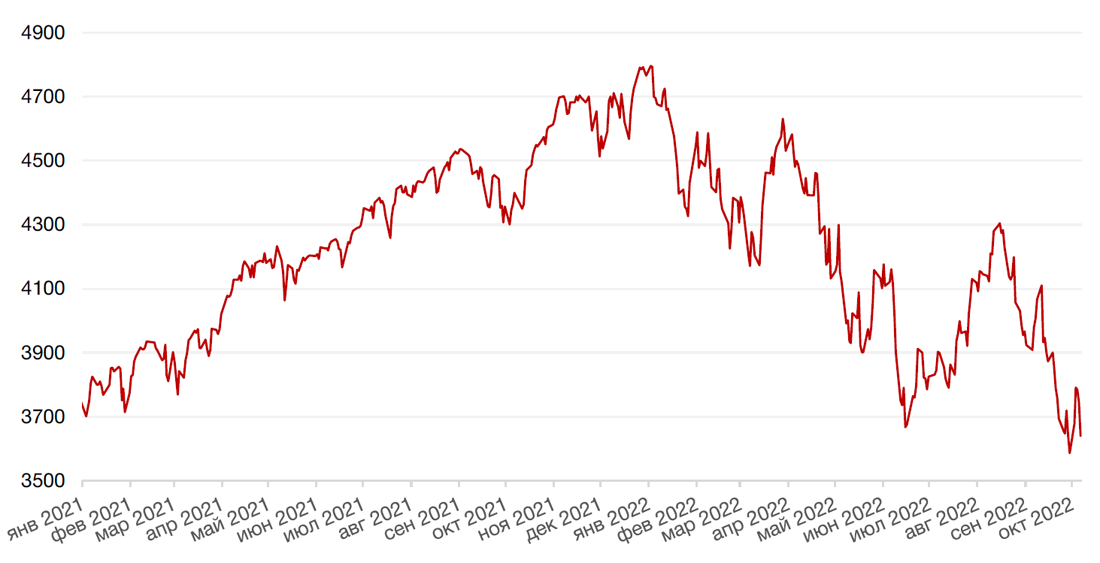

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил неделю ростом на 0,6% по отношению к 6 ведущим валютам, достигнув 20-летнего максимума после сильных данных по рынку труда США, укрепивших ожидания в отношении продолжения цикла повышения ставки.

Тем не менее, курс евро к доллару США остался практически неизменным, а вот фунт стерлингов ослаб еще на 0,7%, даже несмотря на интервенции Банка Англии, запустившего программу выкупа гособлигаций Великобритании в конце сентября с целью поддержки валюты и сдерживания кризиса на рынках государственного долга.

Курс биткоина на прошедшей неделе вырос на 0,6%, по-прежнему торгуясь ниже отметки $20 000 на фоне ралли акций в начале недели.

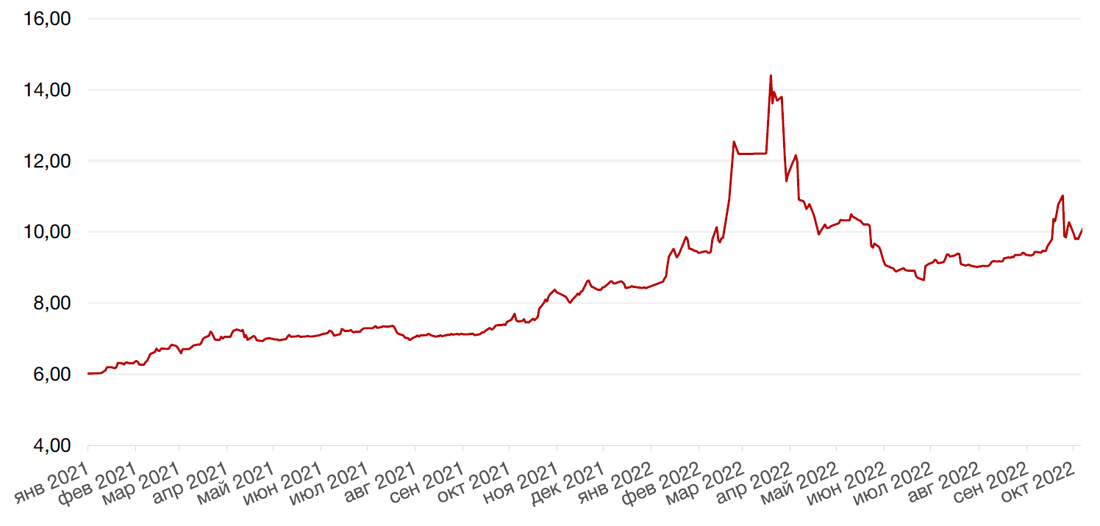

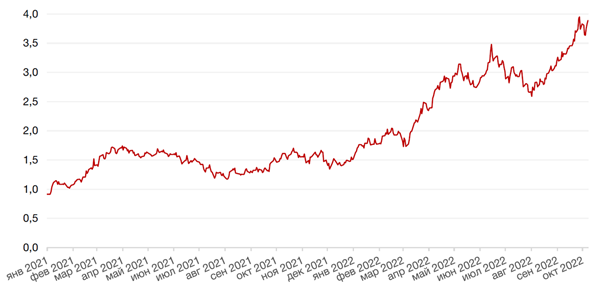

Курс рубля к доллару и к евро на минувшей неделе ослаб на 4,2% и 2,8% соответственно. Такая динамика была, прежде всего, связана с тем, что ожидаемые санкции в отношении НКЦ, которые остановили бы биржевую торговлю валютами, таки не были введены, что привело к закрытию коротких позиций на доллар и евро. В настоящее время доллар уперся в сопротивление около 62,5 руб., преодоление которого в течение ближайших дней откроет дорогу к уровню 65 руб. за $1.

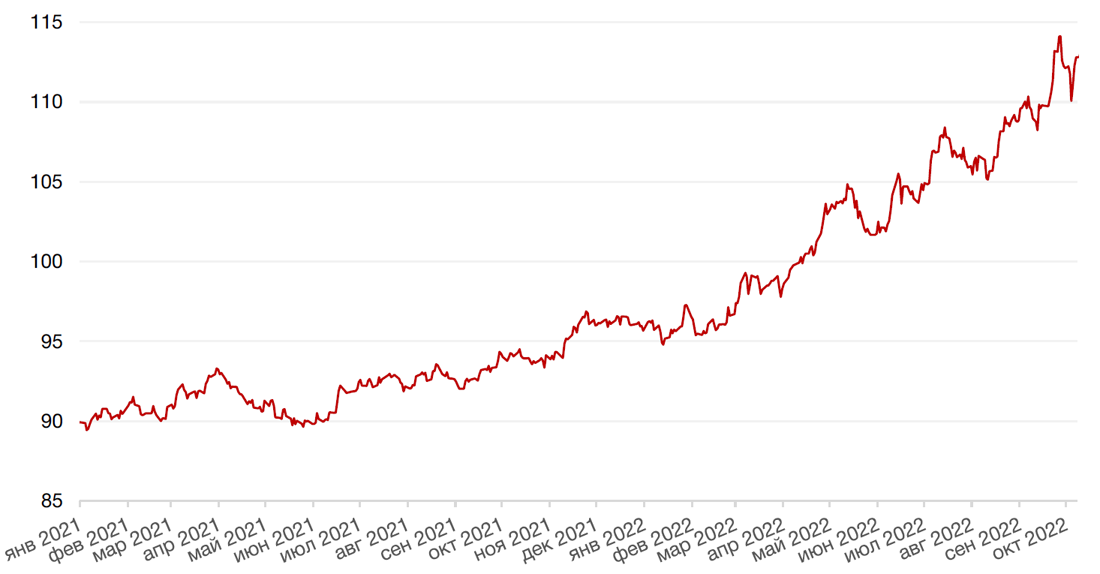

Динамика индекса доллара США

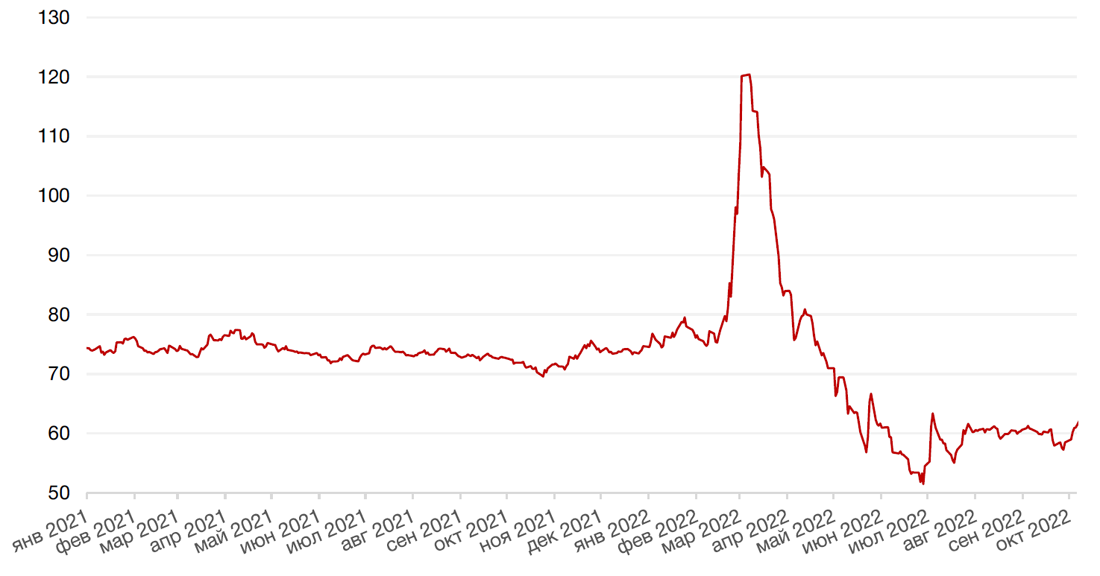

Динамика пары RUB/USD

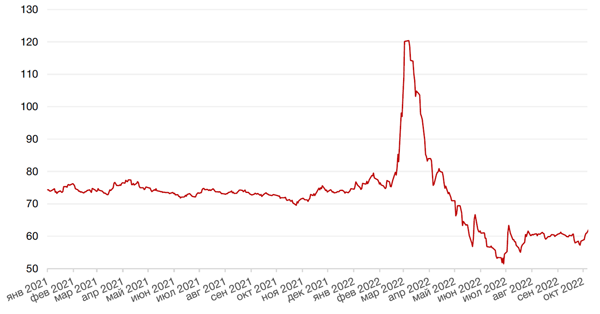

Цены на нефть сорта Brent на минувшей неделе выросли на целых 11%, приблизившись к пятинедельным максимумам на фоне решения ОПЕК+ сократить добычу нефти на 2 млн. баррелей в сутки с 1 ноября 2022 г. В то же время, по данным Baker Hughes, число действующих нефтяных и газовых буровых установок снизилось впервые за 4 последние недели на 3 единицы до 762 единиц – минимума с начала сентября. В 3 кв. число нефтегазовых буровых установок выросло на 12 единиц, увеличившись 8ой квартал подряд. Тем не менее, это самый незначительный квартальный рост с сентября этого года.

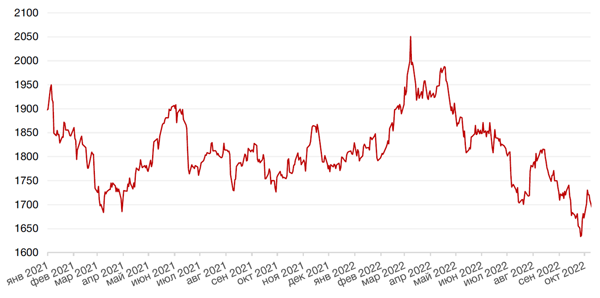

Цены на золото выросли на прошлой неделе на 2,2% и закрылись на отметке $1709,30 за тройскую унцию.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

Данные по рынку труда США, указавшие на сохранение исключительно положительной динамики прироста рабочих мест и снижения безработицы с 3,7% до 3,5% привели к дальнейшему росту доходностей на долговом рынке. По итогам прошедшей недели доходность 10-летних казначейских облигаций выросла на 6 б.п. до 3,89% годовых, а доходность 2-х летних казначейских облигаций повысилась на 3 б.п. до 4,31% годовых. Спред между краткосрочными и долгосрочными облигациями оставался отрицательным, что продолжает указывать на усиление опасений инвесторов в отношении дальнейшего ужесточения монетарной политики ФРС и рецессии.

На текущей неделе инвесторы будут ожидать данных по инфляции в США за сентябрь. Прогноз предполагают снижение инфляции с 8,3% до 8,1%. Соответственно, более высокая инфляция может привести к дальнейшей просадке по доходностям.

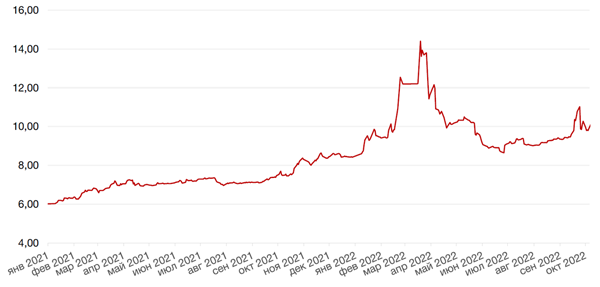

На рынок рублевого долга на минувшей неделе вернулись покупатели, в результате чего доходности госбумаг снизились вдоль всей кривой. Доходность 10-леток снизилась на целых 32 б.п. до 9,91%, на участке от 3 до 5 лет доходности снизились на 40–70 б. п. до 8,8–9,5% годовых, а бумаги с погашением до трех лет снизились в доходности на 30–100 б. п. до 7,5–8,8% годовых.

Недельные данные по инфляции вновь указали на рост цен (0,07% против + 0,08% неделей ранее). Однако некоторое замедление инфляции, если оно продолжится, может ослабить ожидания повышения ставки ЦБ РФ на ближайшем заседании, что, в свою очередь, повысит спрос на короткие бумаги.

По оценке Росстата, инфляция в России в сентябре 2022 г. составила 0,05%, с начала года - 10,46%. В годовом выражении инфляция в сентябре 2022 года составила 13,68% против 14,30% в августе.

Определяющими факторами влияния на рынок рублевых облигаций являются геополитика и инфляция.

Между тем, Минэкономразвития подготовило поправки в законодательство, согласно которым российские заемщики, имеющие в обращении еврооблигации, могут получить возможность размещать локальные облигации для замены ими евробондов в течение всего следующего года. Закон, позволяющий российскими компаниям размещать такие облигации, призван решить проблему платежей по еврооблигациям, связанную с введением санкций.

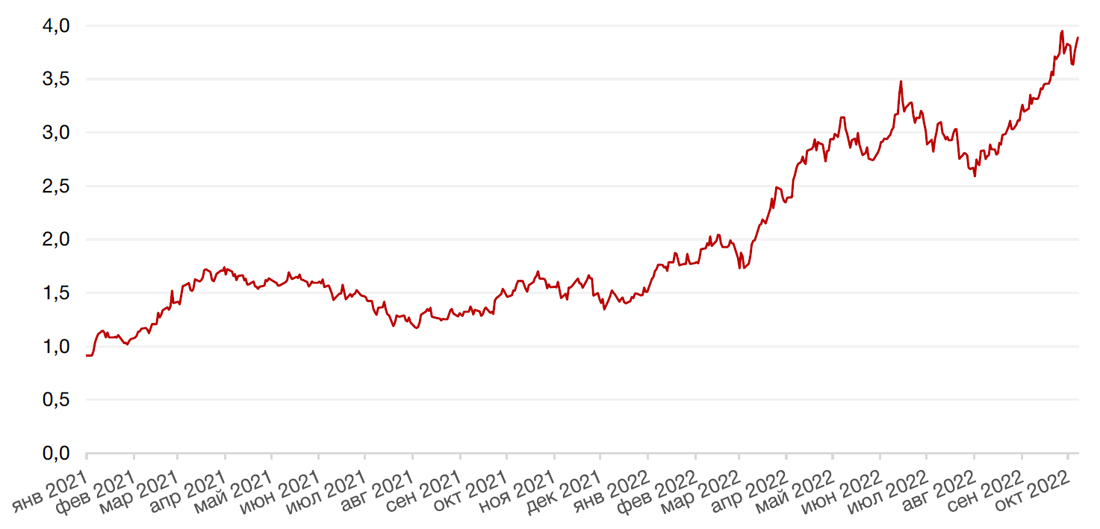

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

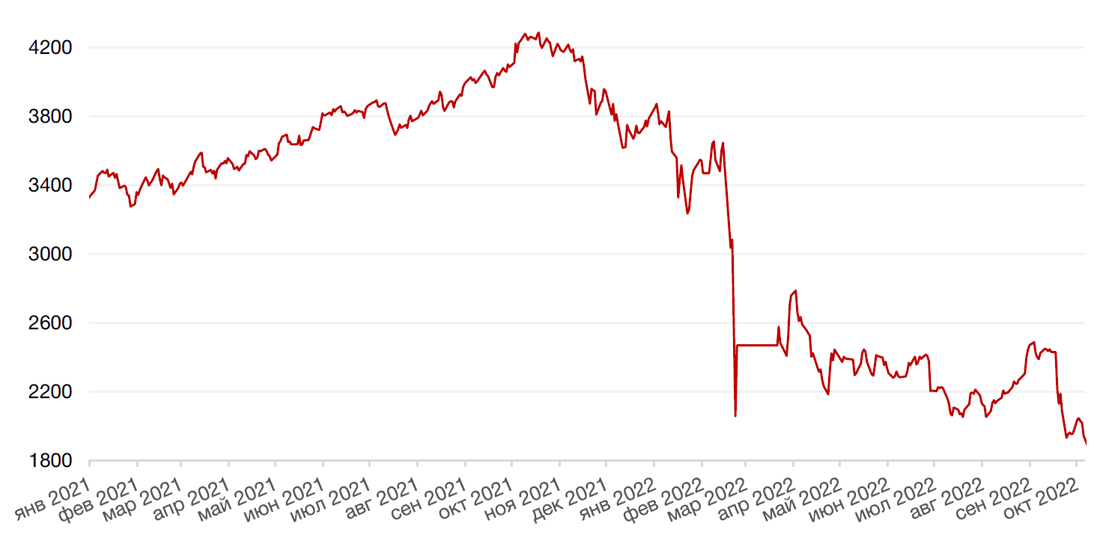

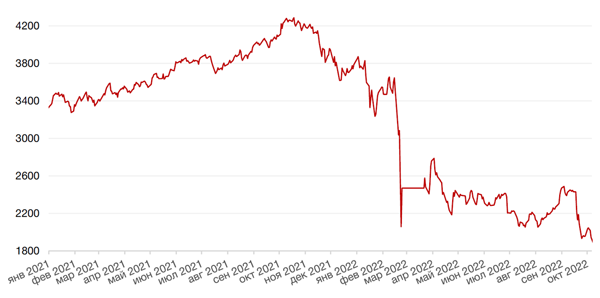

Еще одна неделя на российском фондовом рынке завершилась снижением основных биржевых индексов на фоне возросших геополитических рисков и неважной внешней конъюнктуры. Лишь повышение нефтяных цен оказало отечественному рынку некоторую поддержку. Индекс Мосбиржи ослаб на 0,6%, индекс РТС упал на 4,8% из-за ослабления рубля.

В пятницу распродажи усилились, так как многие инвесторы не делали сохранять позиции на выходные, учитывая эскалацию в сфере геополитики. В этом контексте отметим, что доля инвесторов –физических лиц в объеме торгов акциями сильно возросла за последние месяцы и составила 76,7% в сентябре 2022 г.

Последние дни торгов Газпрома с рекордными дивидендами не помогли акциям газового монополиста вырасти в цене. За неделю бумаги потеряли более 10%. В начале текущей недели после дивидендной отсечки динамика акций была не столь удручающей. В понедельник акции Газпрома упали на 17% или 31,26 руб., тогда как дивиденды за 1 пол. 2022 г., напомним, составили 51 руб.

Бумаги Сбербанка потеряли за неделю 7,9%, но, что более тревожно, провалились ниже уровня многолетней поддержки на 110 руб., что теперь открывает путь к новым минимумам.

Пострадали и другие «тяжеловесы» российского рынка: акции Лукойла снизились на 2,3%, бумаги Норникеля подешевели на 4,2%.

Лучше рынка чувствовали себя защитные сектора – потребительский, сектор ИТ, электроэнергетический.

В начале текущей недели рынок открылся сильным падением, но затем восстановился. Тем не менее, учитывая сохранение высоких геополитических рисков мы считаем, что вероятность дальнейшего снижения после краткого периода стабилизации остается высокой.

Динамика индекса Мосбиржи

Динамика стоимости акций Сбербанка, руб.

Календарь инвестора

Понедельник, 10 октября 2022 г.

ЯПОНИЯ - Выходной

Вторник, 11 октября 2022 г.

ВЕЛИКОБРИТАНИЯ - Средний уровень заработной платы с учетом премий (август)

ВЕЛИКОБРИТАНИЯ - Уровень безработицы (август)

Среда, 12 октября 2022 г.

ВЕЛИКОБРИТАНИЯ - ВВП

США - Индекс цен производителей (PPI) (сентябрь)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

США - Краткосрочный прогноз ситуации на рынках энергоносителей от EIA

США - Публикация протоколов FOMC

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Четверг, 13 октября 2022 г.

ЕВРОЗОНА - Индекс потребительских цен Германии (сентябрь)

США - Ежемесячный отчет М

США - Индекс потребительских цен (сентябрь)

США - Число первичных заявок на получение пособий по безработице

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

Пятница, 14 октября 2022 г.

КИТАЙ - Индекс потребительских цен (сентябрь)

КИТАЙ - Объём экспорта (сентябрь)

КИТАЙ - Объём импорта (сентябрь)

КИТАЙ - Сальдо торгового баланса (USD) (сентябрь)

ЕВРОЗОНА - Индекс потребительских цен Франции (сентябрь)

ЕВРОЗОНА - Гармонизированный индекс

ЕВРОЗОНА - Сальдо торгового баланса (август)

ЕВРОЗОНА - Заседание Еврогруппы

США - Базовый индекс розничных продаж (сентябрь)

США - Объём розничных продаж (сентябрь)

США - Объём товарно-материальных запасов (август)

США - Индекс ожиданий потребителей от Мичиганского университета (октябрь)

США - Индекс настроения потребителей от Мичиганского университета (октябрь)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)