Изменение индикаторов за прошедшую неделю

| S&P 500 | 4398,95 | -1,16% ▼ |

| MSCI EM | 980,66 | -0,89% ▼ |

| RUB/$ | 91,25 | -1,86% ▼ |

| RUB/€ | 100,12 | -3,21% ▼ |

| BRENT $ | 78,47 | 4,77% ▲ |

| GOLD $ | 1932,50 | 0,16% ▲ |

| RTS | 976,08 | -0,70% ▼ |

| MICEX | 2832,51 | 1,26% ▲ |

| 10Y UST | 4,06 | 0,22 ▼ |

| 10Y GERMANY | 2,64 | 0,25 ▼ |

| 10Y OFZ | 9,51 | 0,05 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

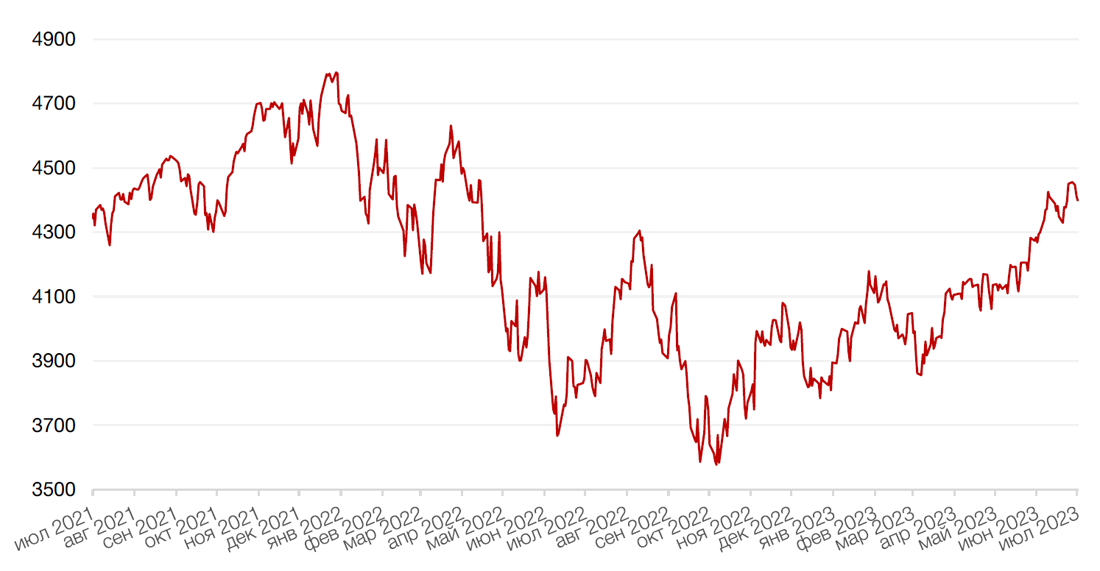

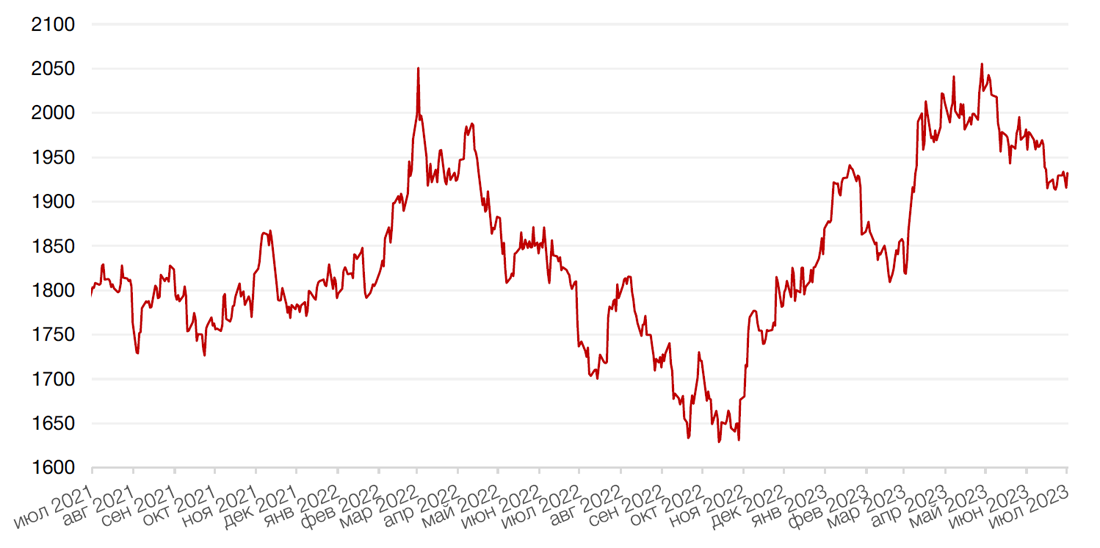

В прошедшую пятницу торги на фондовых биржах США завершились снижением трех основных индексов на 0,1-0,6%. По итогам недели индексы также показали снижение. Индекс Dow Jones Industrial Average снизился на 2%, индекс S&P 500 потерял 1,2% стоимости, опустившись в зону поддержки, а индекс Nasdaq подешевел на 0,9%.

Отчет по рынку труда США за июнь 2023 г. показал, что в прошлом месяце в экономике было создано 209 000 рабочих мест, что значительно ниже ожиданий и является самым низким показателем с конца 2020 г. Некоторые участники рынка расценили данные как признак охлаждения рынка труда вследствие повышения ставок, однако другие детали отчета, такие как более сильный, чем прогнозировалось, рост заработной платы, предполагают, что у ФРС все же остаются причины возобновить повышение ставок в конце этого месяца.

Между тем, согласно опубликованному на минувшей неделе протоколу Комитета по операциям на открытом рынке ФРС США (FOMC), ряд представителей комитета на июньском заседании высказались за повышение ключевой процентной ставки на 25 базисных пунктов, ссылаясь на более высокую, чем ожидалось, экономическую активность и устойчиво высокую инфляцию. С другой стороны, «почти все участники сочли целесообразным сохранить целевой диапазон на уровне 5,00–5,25% на этом заседании».

Прямо сейчас, на фоне устойчивого роста зарплат лишь за один отдельно взятый месяц, участники рынка закладывают 88% шанс поднятия ставки на заседании в июле, и это явно не то, на что рассчитывал рынок акций. В этой связи накануне сезона отчетностей за 2 квартал 2023 г. на рынке может наблюдаться боковая динамика.

В свою очередь, большинство европейских фондовых индексов также завершили неделю падением на фоне неубедительной динамики американских рынков и слабой статистики по розничным продажам в еврозоне. Так, показатель по продажам в мае не изменился к апрелю, хотя аналитики ожидали роста на 0,2%. Годовое снижение составило 2,9% вместо ожидаемого уменьшения на 2,7%. Французский индекс CAC40 рухнул на 2,9%, немецкий DAX подешевел на 3,4%, британский FTSE провалился на 3,7%,

В середине текущей неделе выйдут свежие данные по инфляции за июнь. Экономисты прогнозируют, что инфляция снизится до 3,0% с 4,0% в мае, а базовая инфляция составит 5,0% против 5,3% в мае.

В конце недели стартует сезон квартальных отчетностей, который может оказаться худшим за последние три года на фоне негативного влияния макроэкономических проблем. Согласно прогнозам FactSet, отслеживающей финансовую корпоративную статистику по кварталам, прибыль на акцию компаний S&P500 во втором квартале могла сократится на 6,5% по сравнению с сопоставимым кварталом прошлого года (г/г). В первом квартале этот показатель снизился на 2,0%.

В пятницу свои финансовые результаты представят JPMorgan Chase, Citigroup, Wells Fargo, BlackRock, UnitedHealth и некоторые другие. Неделей позже отчеты опубликует такие компании, как Tesla, Netflix, IBM, Bank of America, Goldman Sachs, Morgan Stanley, American Express, Johnson & Johnson и другие. А в последнюю неделю июля ждем цифры технологическим гигантам, включая Microsoft, Alphabet, Meta Platforms, Amazon и Apple.

Динамика индекса S&P 500

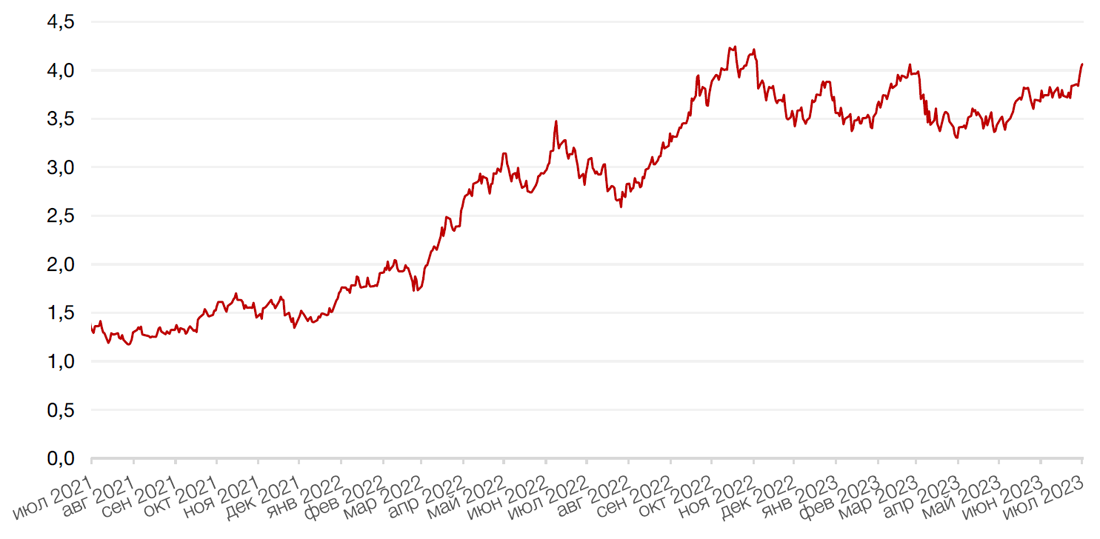

Динамика индекса MSCI EM

Валютные и товарные рынки

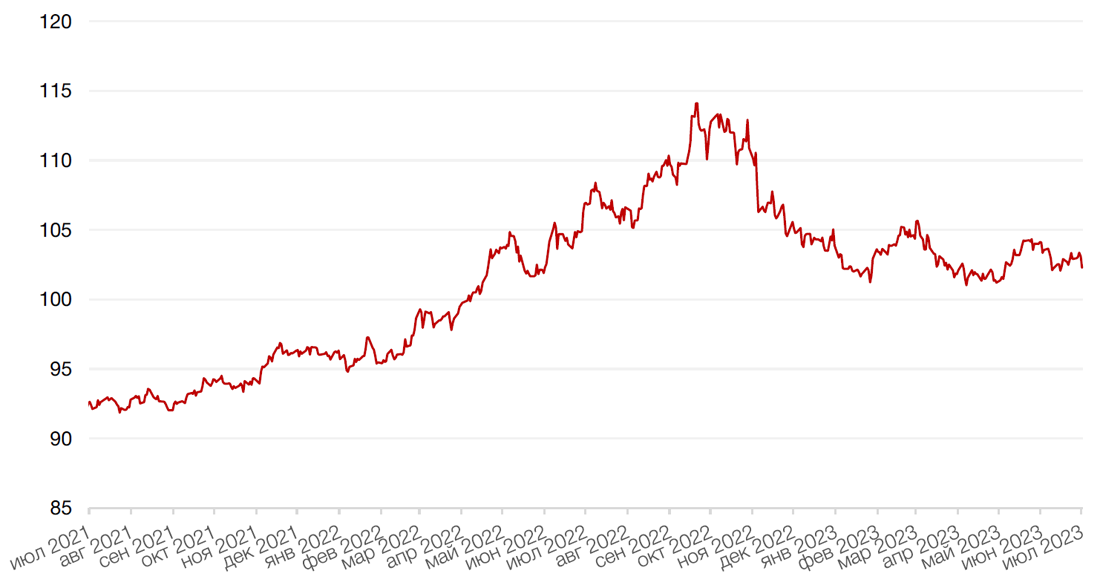

Индекс доллара США за прошлую неделю снизился на 0,6%. Евро вырос к доллару на 0,54%, британский фунт укрепился на 1,05%, а падение доллара к японской йене составило 1, 55%.

Биткоин за неделю потерял 1,1% стоимости. По данным сервиса Dataroma, отслеживающего отчетности руководителей публичных компаний в Комиссию по ценным бумагам и биржам США (SEC), глава Сoinbase Брайан Армстронг и трое других топ-менеджеров за прошлую неделю совокупно продали акции криптобиржи общей стоимостью $6,88 млн, пишет РБК.

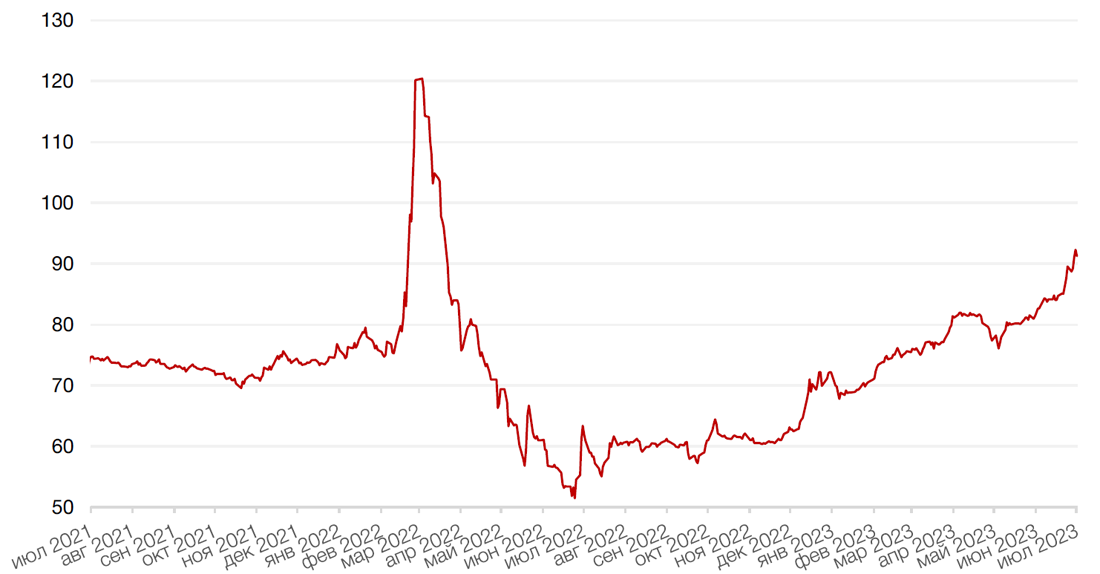

Рубль потерял к доллару США еще 1,9%. В начале прошлой недели рубль показал стремительное ослабление к доллару и евро, установив новые годовые минимумы выше 93 руб. по доллару США, около 102 руб. по евро и около 13 руб. по юаню. Какой-либо единой причины столь стремительного движения нет. На курс влияет совокупность факторов, не последними из которых является эмоциональный фактор. Сначала перечислим главные фундаментальные причины ослабления, некоторые из которых, судя по всему, останутся с нами надолго.

- Сокращение профицита текущего счета платежного баланса ввиду санкций на российский экспорт – нефть и не только. По оценке Банка России, профицит счета текущих операций платежного баланса РФ в январе—мае 2023 года составил $22,8 млрд против $123,8 млрд год назад. Столь существенная разница с показателями января—мая 2022 года, когда импорт резко сократился, а экспорт — рос, почти полностью обеспечена снижением профицита торгового баланса — на $99,6 млрд. Это естественно разбалансирует рынок, снижая поступления валюты.

- Дефицит бюджета приостановил свой рост в мае 2023 г., но оставался значительным. С января по май дефицит федерального бюджета составил 3,4 трлн рублей (как и в апреле). А растущие расходы бюджета при снижающихся доходах, как правило, означают слабость валюты, поскольку подразумевают «проедание» запасов, или эмиссию, или рост заимствований.

- Неубедительная динамика нефтяных цен и их неопределенные перспективы в свете ожидаемой рецессии в развитых экономиках. Даже решительные меры нефтепроизводителей, направленных на сокращение добычи, не привели к формированию устойчивой восходящей динамики нефтяных цен, что также оказывает влияние на рубль, являющийся сырьевой валютой.

- Сделки, связанные с выходом иностранных инвесторов из активов в РФ, несмотря на регуляторные ограничения, также продолжат влиять на валютный рынок

- Относительно мягкая монетарная политика ЦБ пока не поддерживает рубль (впрочем, этот фактор как раз может измениться и уже на следующем заседании ЦБ РФ 21 июля мы, вероятнее всего увидим рост ставки не менее чем на 50 б.п.

- Растущий отток капитала. По данным ЦБ, за последние 5 кварталов отток капитала составил почти 160 млрд долл (с 1 января 2022 по 31 марта 2023). За всю историю России более сильный отток капитала происходил только в конце 2008 (за 5 кварталов 195,5 млрд долл).

Полагаем, что именно этот фактор – растущего оттока капитала – мог сильнее повлиять на валютный рынок после неудавшегося военного мятежа Пригожина, который, продемонстрировал всю хрупкость кажущегося статуса-кво в геополитике и мог заставить компании придерживать валютные средства на зарубежных счетах (в случае экспортеров) или покупать с запасом (в остальных случаях), а физических лиц – также покупать валюту либо для вывода за рубеж, либо просто в попытке защитить свои сбережения перед лицом растущей геополитической неопределенности.

Вероятно, факторы платежного баланса, нефтяных цен пока остаются для рубля негативными на краткосрочном горизонте 2-3 месяцев. Но все же при текущих параметрах рубль выглядит перепроданным.

Из наиболее вероятных факторов поддержи можно назвать ожидаемое ужесточение монетарной политики. В такой ситуации шаг повышения ставки на 100 б.п. уже не выглядит невероятным.

Кроме того, согласно предварительным данным Минфина, в июне дефицит федерального бюджета сократился с 3,411 трлн руб. до 2,595 трлн руб. Расходы российского бюджета опустились в июне до минимальных за полгода значений — 1,75 триллиона рублей или 58 миллиардов рублей в день. Это значительно меньше, чем показатели первых месяцев года, когда траты могли превышать 100 миллиардов рублей. Доходы, напротив, достигли максимальных значений — 2,563 триллиона рублей, что выше предыдущего рекордного марта (2,514 триллиона).

Но главное - как сыграет в ближайшее время спекулятивный фактор и как быстро нормализуется отток капитала. Мы все же считаем, что ситуация с оттоком капитала несколько стабилизируется и мы увидим в рубле повышательную коррекцию, которая может быть достаточно резкой, если в геополитике не произойдет очередных потрясений.

Будет ли ЦБ при такой конъюнктуре возвращать меры валютного контроля, как было сделано весной прошлого года, – вопрос открытый, но пока таких признаков не видно. ЦБ придерживается политики, что плавающий валютный курс — это благо для экономики. Возможно, если обычные меры не дадут эффекта, то ЦБ может перейти к другим, более решительным, шагам, поскольку в среднесрочной перспективе слишком слабый рубль — это угроза инфляции и в целом экономике, которая и без того переживает огромный стресс.

В долгосрочной перспективе при прочих равных полагаем, что девальвация рубля продолжится.

Между тем, по оценке Банка России, годовой темп прироста денежного агрегата М2 (денежная масса в национальном определении) в июне достиг 25%. По сравнению с маем темп прироста ускорился совсем незначительно (в мае рост составил 24,9% против 23,6% в апреле). В то же время темп растет второй месяц подряд после замедления в марте и апреле. Отметим, что в последний раз годовой темп прироста находился выше 25% в январе и феврале вместе с всплеском бюджетных расходов в начале года. В составе денежной массы стоит отметить ускорение темпов годового роста показателя М0 (наличные деньги в обращении). В июне агрегат вырос на 27,3% год к году. Годовой темп прироста ежемесячно ускоряется с марта (14,4% против 12,0% в феврале) и в настоящее время вышел на максимум с февраля 2021 года.

Динамика индекса доллара США

Динамика пары RUB/USD

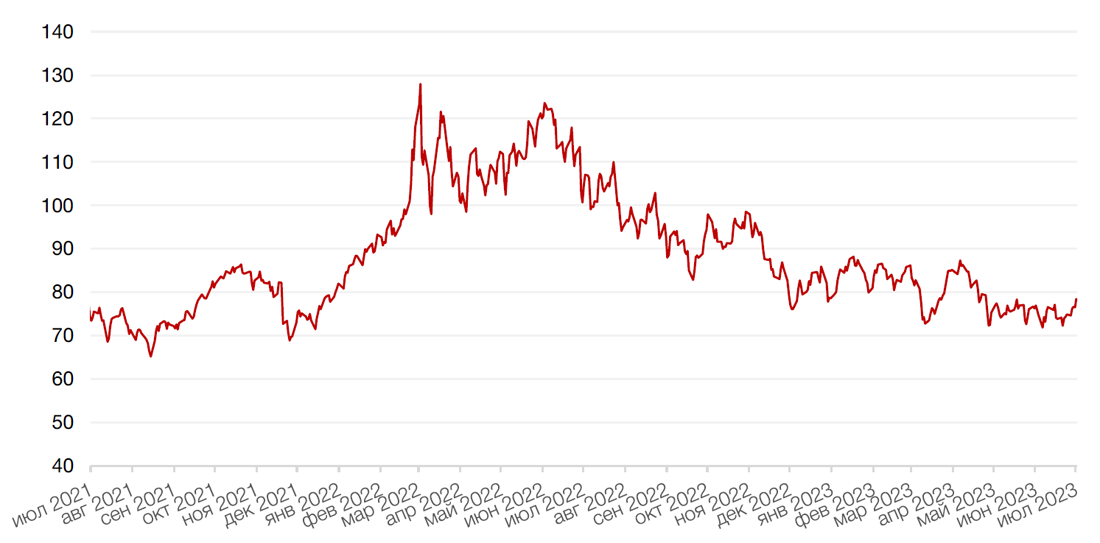

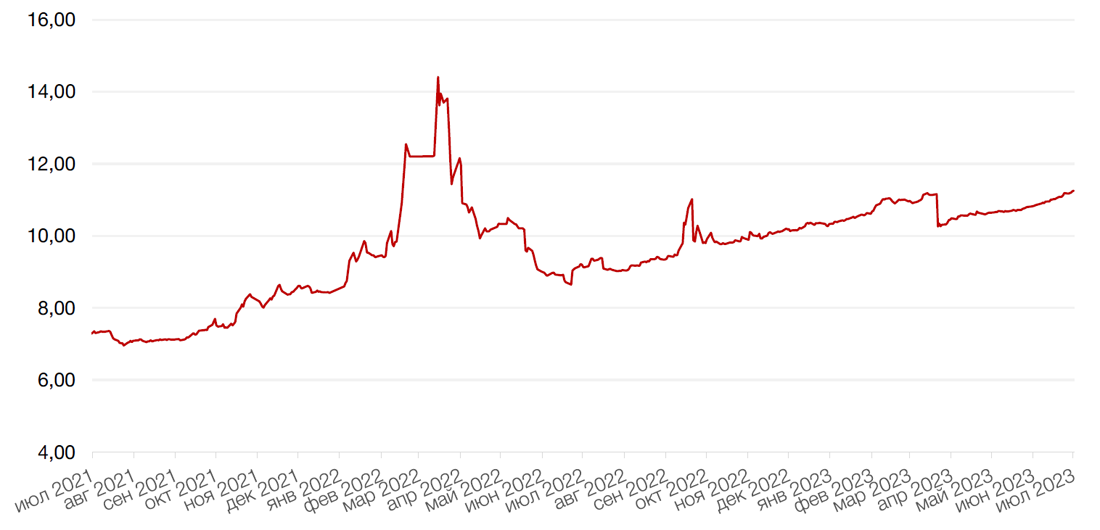

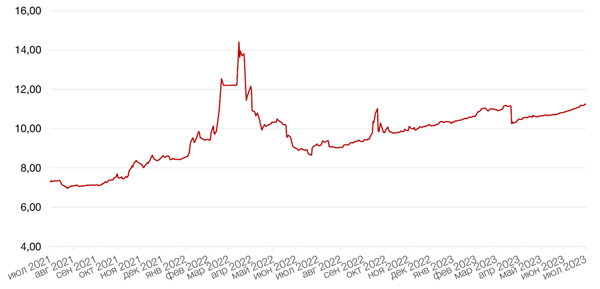

Цены на нефть сорта Brent на минувшей неделе подскочили на 4,7% до $78,47/барр. Вероятно, что уже осенью Штаты начнут восполнять потраченные стратегические резервы, покупая нефть на мировом рынке или у американских компаний, что снизит экспорт США. Такие шаги могут вывести нефть из текущего боковика и отправить на уровни выше $80/барр. На следующей неделе инвесторы будут ждать ежемесячных отчетов ОПЕК, МЭА и Минэнерго США по рынку нефти.

Цены на золото на прошлой неделе выросли на 0,2% и закрылись на отметке $1932.5 за тройскую унцию.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

Глобальные рынки облигаций на минувшей неделе торговались разнонаправленно на фоне неоднозначных данных по рынку труда США и слабой статистики по еврозоне. 10-летние казначейские облигации США выросли в доходности на 22 б.п. до 4,06% годовых, тогда как 2-летние бумаги снизились в доходности до 4,94%, расширяя спрэд к 10-леткам до 88 б.п. Если мы правы в наших ожиданиях дальнейшего экономического замедления, сейчас привлекательная точка входа в инструменты с фиксированной доходностью, т.е. имеются шансы купить по низким ценам и зафиксировать высокие доходности в облигациях.

На рублевом рынке волна ослабления российской валюты повысила проинфляционные риски, что повысило шансы на повышение ставки Банком РФ, причем уже не на скромные 25 б.п., а не менее, чем на 50 б.п. Повышение ожиданий по ключевой ставке ЦБР способствовала сдвигу вверх доходности рублевых облигаций. Доходность 10-летних ОФЗ выросла на 5 б.п. до 9,51% годовых и продолжает рост на текущей неделе. Вероятно, рост доходностей продолжится вплоть до заседания ЦБР 21 июля, а дальнейшая динамика будет зависеть от самого решения ЦБ по ставке и риторики регулятора.

В начале текущей недели ЦБ опубликовал «Обзор рисков финансовых рынков» за июнь, где, в частности, говорится, что в июне отмечен рост ставок в среднем на 20 б.п. практически по всей длине кривой ОФЗ на фоне возрастания проинфляционных рисков. Также ЦБ отмечает, что СЗКО (системно значимые кредитные организации) на аукционах в июне приобрели ОФЗ-ПД меньше, чем продали на биржевых торгах, а на флоатеры наблюдался повышенный спрос. Индикативные доходности корпоративных облигаций за июнь выросли лишь на 8 б.п. до 9,7%.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

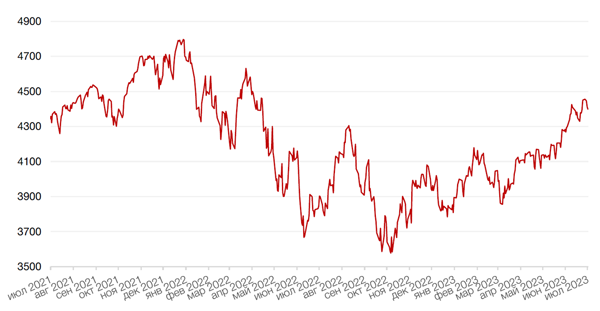

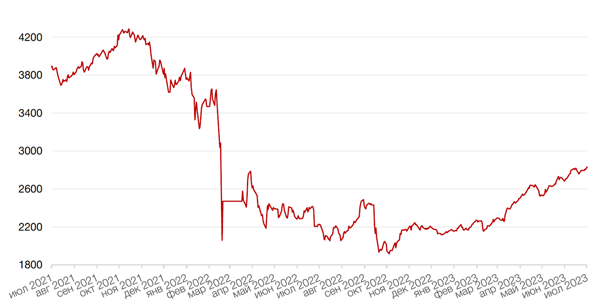

По итогам прошлой недели индекс Мосбиржи показал рост на 1,3% на фоне довольно вялой динамики акций из-за дивидендных отсечек в ряде российских компаний.

Слабая динамика рубля обеспечила рост бумагам компаний, которые получают выручку в валюте. В частности, акции деревообрабатывающей компании Сегежа подскочили на 5%, приняв на себя роль защитных бумаг в условиях девальвации. По итогам 1 квартала 2023 года доля экспортной выручки составила 63%. Вернулись покупки в бумаги Новатэка (+4,6%), которые приблизились к своим годовым максимумам.

Нефтяные компании также выступали в роли защитных бумагах от девальвации. Акции Лукойла подорожали на 7%, бумага стремительно движется к закрытию дивгэпа. Акции Роснефти и Татнефти смотрелись слабее из-за приближения дивидендных отсечек.

Индекс Мосбиржи продолжает движение к максимумам с 22 февраля 2022 года.

При текущей конъюнктуре наиболее интересно выглядят экспортеры, которые являются бенефициарами ослабления рубля, а также нейтральные к динамике валюты бумаги, в числе которых Сбербанк, TCS Group, Интер РАО.

Динамика индекса Мосбиржи

Динамика стоимости акции Сегежа Групп ПАО, руб