Изменение индикаторов за прошедшую неделю

| S&P 500 | 4136,25 | -0,80% ▼ |

| MSCI EM | 981,66 | 0,47% ▲ |

| RUB/$ | 77,38 | 3,71% ▲ |

| RUB/€ | 89,51 | -1,58% ▼ |

| BRENT $ | 75,30 | -5,33% ▼ |

| GOLD $ | 2024,80 | 1,29% ▲ |

| RTS | 1033,68 | 0,01% ▲ |

| MICEX | 2538,24 | -3,67% ▼ |

| 10Y UST | 3,44 | 0,01 ▼ |

| 10Y GERMANY | 2,29 | -0,02 ▲ |

| 10Y OFZ | 9,31 | 0,00 |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

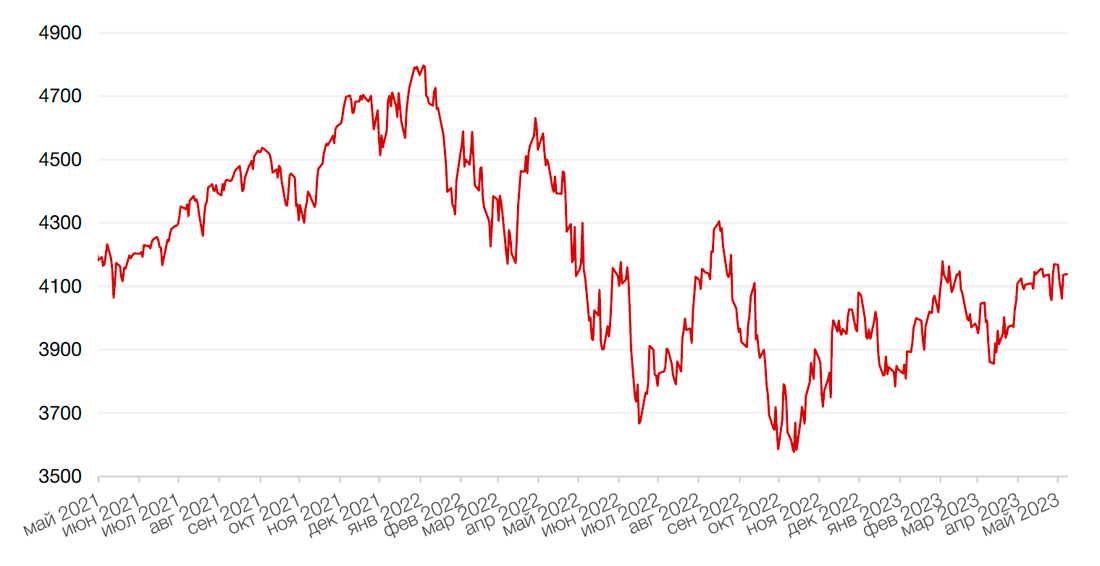

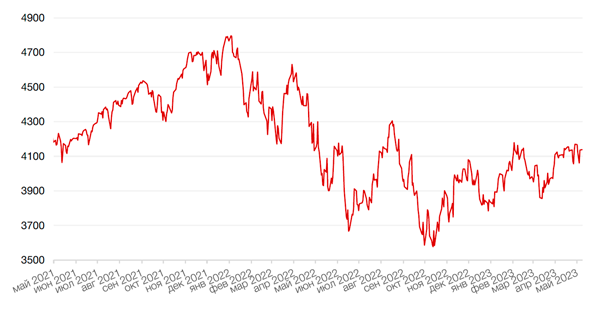

Минувшую неделю два из трех основных фондовых индексов США закрыли в минусе, несмотря на отскок в пятницу на квартальных результатах Apple b сильном отчете по рынку труда в США, свидетельствующем о том, что экономика США все еще в хорошей форме даже на фоне банковского кризиса и роста процентных ставок.

Акции Apple подскочили в пятницу почти на 5% после того, как ее квартальные результаты превзошли ожидания, несмотря на падение доходов по сравнению с прошлым годом. Последний отчет о занятости показал лучший месячный прирост занятости с января, что заставило инвесторов снизить ожидания в отношении рецессии. Акции региональных банков восстановились к концу тяжелой недели, в течение которой явно превалировали опасения, что участь Silicon Valley Bank и Signature Bank постигнет еще ряд банковских институтов.

Однако пятничного роста казалось недостаточно, чтобы компенсировать недельные потери индексов S&P 500 и Dow Jones, которые закрылись по итогам недели с убытками в размере 0,8% и 1,2% соответственно, тогда как Nasdaq Composite зафиксировал недельный рост на 0,1%.

Снижение индексов во многом было связано с результатами заседания ФРС США на прошлой неделе. Как и ожидалось, регулятор повысил диапазон целевой ставки федеральных фондов до 5,00% - 5,25% и в то же время убрал фразу о необходимости дальнейшего ужесточения монетарной политики. Однако риторика ФРС и Пауэлла не была такой мягкой как надеялись участники рынка. Исходя из заявления ФРС, регулятор теперь видит не риск, а факт, ужесточения доступности кредита в США. Пауэлл отметил, что кредитные условия начали ужесточаться еще до событий с банками и намекнул, что мы еще увидим отражение этого в следующем Beige Book. Ужесточения доступности кредитования для домохозяйств и бизнесов с наибольшей вероятностью повлияет на экономическую активность, найм работников и инфляцию. Полный эффект ужесточения кредитования, однако остается неясным. При этом ФРС продолжает утверждать, что американская банковская система остается стабильной и устойчивой. Если в марте ФРС говорил о том, что рынок труда прибавил большое количество рабочих мест и продолжает расти быстрыми темпами, то теперь фраза о том, что рынок труда продолжает расти быстрыми темпами была удалена. Вместо фразы о необходимости дополнительного ужесточения монетарной политики появилась следующая формулировка: для определения того, приемлемо ли дальнейшее ужесточение монетарной политики дабы достигнуть инфляции 2%, комитет будет принимать во внимание накопительный эффект ужесточения монетарной политики, временной лаг с которой монетарная политика влияет на экономику и инфляцию, а также общее состояние экономики и финансовых рынков. Если говорить простым языком, то ФРС снижает собственную коммуникацию (т.н. forward guidance), и каждое решение будет зависеть от складывающейся экономической ситуации в преддверии отдельно взятого заседания.

Лично Пауэлл отметил, что не ждем рецессии, считает, что спрос и предложение на рынке труда балансируются и рынок труда потихоньку остывает, и что вероятность мягкой «посадки» экономики высока, что, на наш взгляд, говорит в пользу дальнейшего смягчения монетарной политики.

Но, очевидно, что рынкам такого невнятного сигнала о смягчении оказалось недостаточно, что и спровоцировало снижение, что, однако, неудивительно, учитывая какой прирост рынок акций показал за прошедшие пару недель на одних лишь ожиданиях по смягчению.

В отношении перспектив рынка отметим, что мы не ждем обвала рынка акций на данном фоне, однако точка входа именно в широкие рынки акций может быть лучше через несколько месяцев, когда и, если) рецессия проявится в полной мере.

Динамика индекса S&P 500

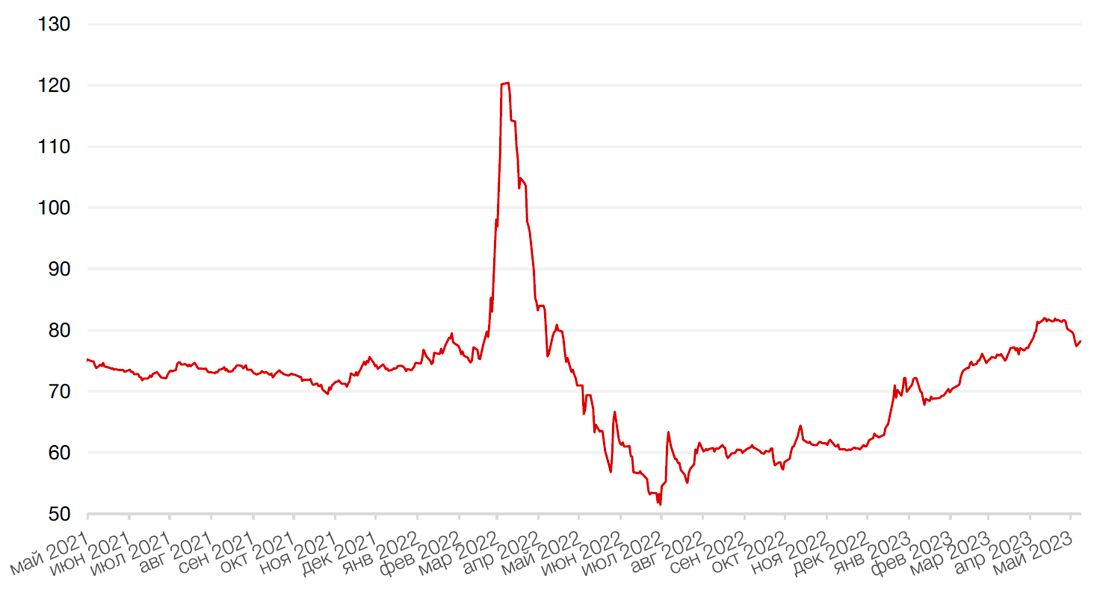

Динамика индекса MSCI EM

Валютные и товарные рынки

На валютном рынке доллар продолжал слабеть к мировым валютам. Индекс доллара США потерял по итогам недели 0,44%.

Евро упал к доллару на 0,15% на фоне некоторой неопределенности с перспективами монетарной политики ЕС.

Тем временем, ФРС повысил ставку в соответствии с ожиданиями до 5,00% - 5,25% и указал на существенную вероятность паузы в повышении. В то же время риторика ФРС и Пауэлла не была такой мягкой, как надеялись участники рынка.

Курс биткоина вырос на 1,2%.

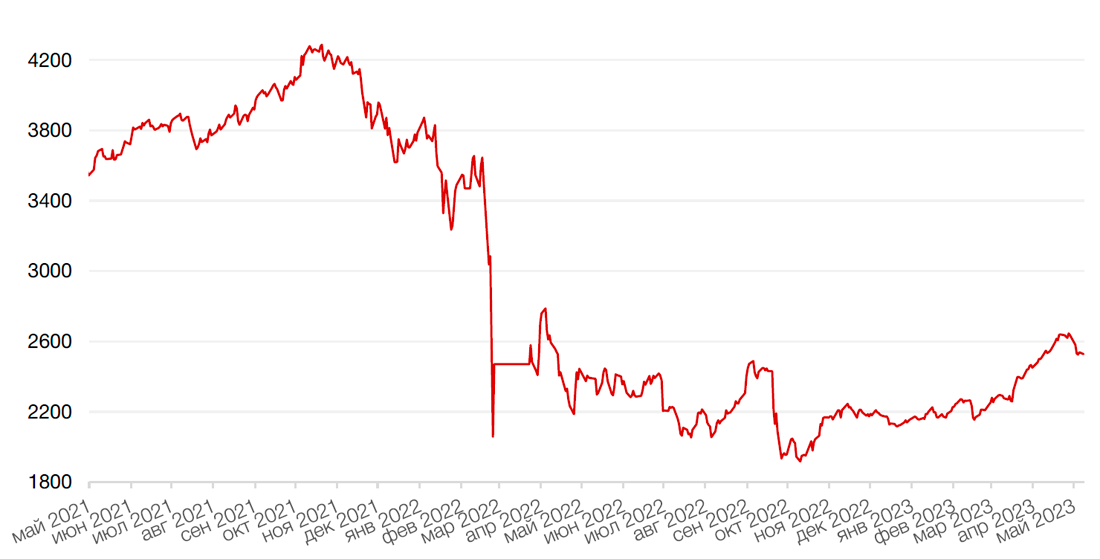

Рубль по итогам недели укрепился на 3,7% в соответствии с нашими ожиданиями. Курс рубля реагирует с лагом во времени на нефтяную конъюнктуру. Кроме того, на динамику курса оказал влияние указ президента РФ об ограничении вывода средств иностранными компаниями из России. Возможное прохождение минимальных уровней по счету текущих операций и дефициту бюджета – фундаментальные факторы текущего укрепления рубля.

Динамика индекса доллара США

Динамика пары RUB/USD

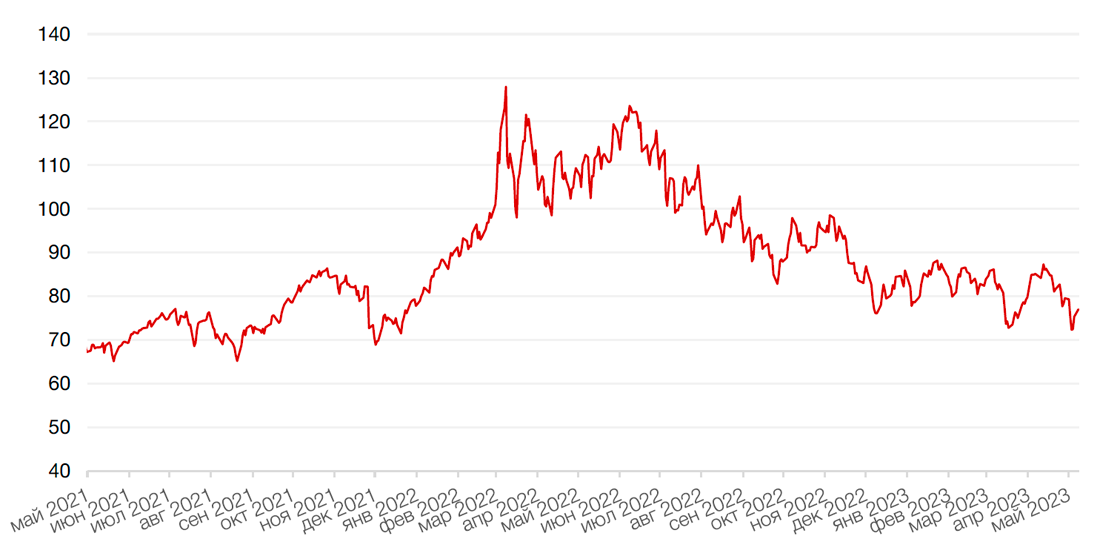

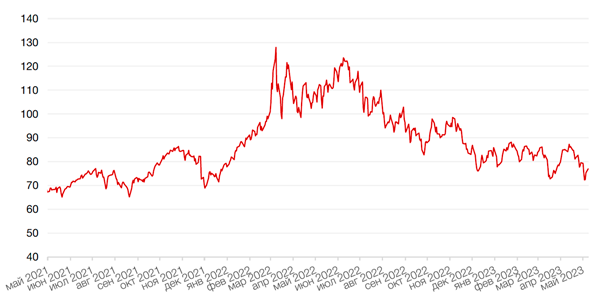

Цены на нефть сорта Brent на минувшей неделе упали на 5,3%.

Цены на золото, напротив, выросли на 1,29%, преодолев отметку $2000 за унцию и закрывшись на отметке $2024,80/унц. на прошлой неделе упали на 1,1% и закрылись на отметке $1979,50 за тройскую унцию на фоне некоторого укрепления доллара, что оказало давление на желтый металл.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

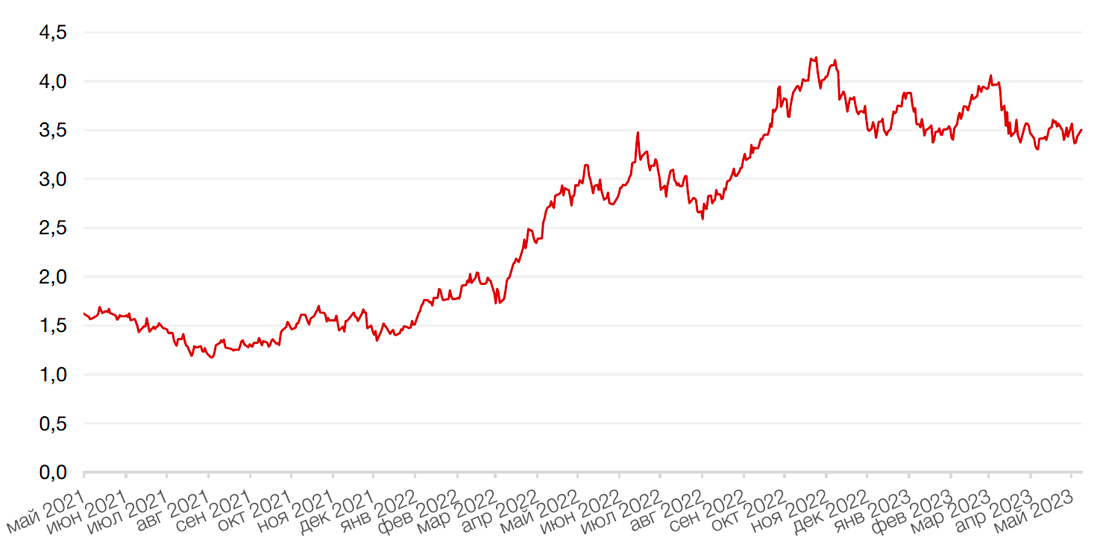

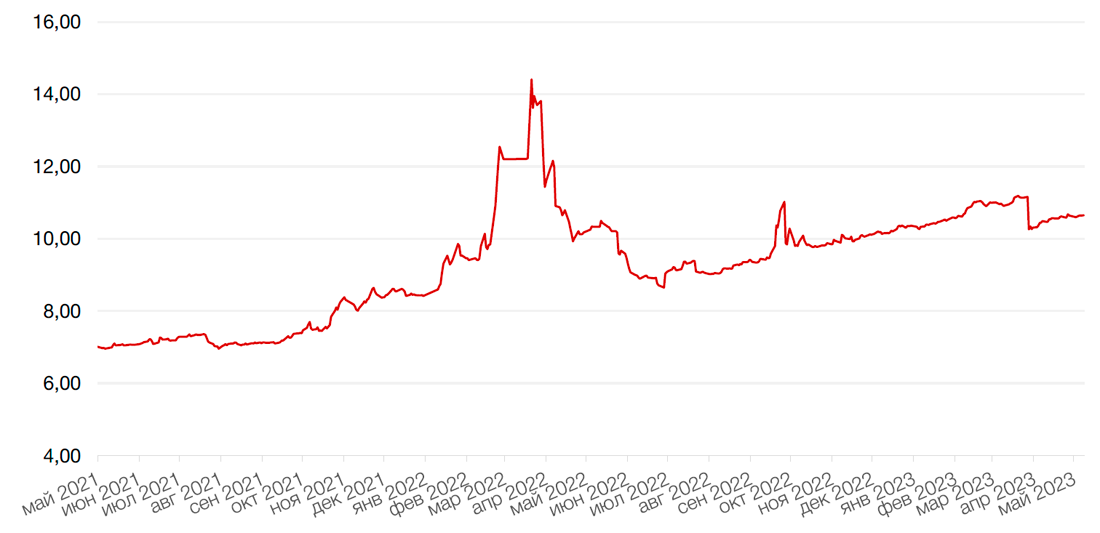

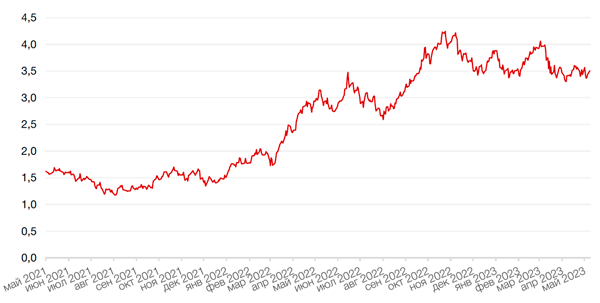

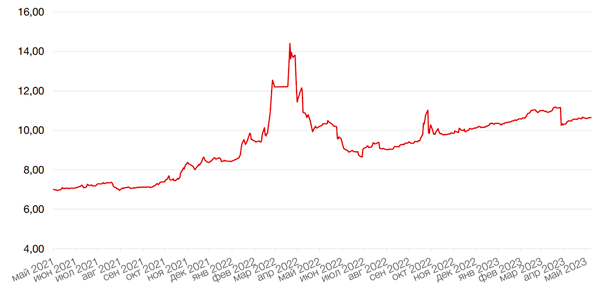

Доходности казначейских облигаций США на минувшей неделе незначительно подросли. По 10-летним бумагам доходность составила 3,44% годовых. Помимо решения ФРС по ставке на рынок долга оказывает влияние битва за «потолок госдолга». На прошлой неделе министр финансов США Джанет Йеллен предупредила о том, что чрезвычайные меры по оплате государственных счетов могут закончиться уже 1 июня. Несмотря на то, что данный вопрос всегда вызывает горячие дебаты среди законодателей, то даже вызвало понижение кредитного рейтинга государственного долга США в 2011 году, обе стороны противостояния всегда, хоть и с опозданием, заключали сделку, чтобы избежать дефолта страны. В этом году, однако, соглашения может быть достигнуть особенно трудно.

На этой неделе инвесторы будут пристально следить за обновлением данных по инфляции. Апрельский индекс потребительских цен, который будет опубликован в четверг, позволит судить о том, удается ли ФРС снизить уровень инфляции до целевого уровня в 2%. При росте базового индекса потребительских цен на 5,6% в годовом исчислении в марте инфляция снизилась с пикового значения 9,1% прошлым летом, но остается значительно выше целевого показателя ФРС в 2%. Ожидается, что апрельский показатель продемонстрирует незначительный прогресс - экономисты ожидают, что общий показатель ИПЦ вырастет на 0,4% в апреле по сравнению с мартовским увеличением на 0,1% (в годовом исчислении это составляет 5,0%). без изменений по сравнению с предыдущим месяцем). Ожидается, что базовый индекс потребительских цен, который не включает волатильный пищевой и энергетический секторы, также вырастет на 0,4%, не изменившись по сравнению с мартовским увеличением в месячном исчислении (с ростом на 5,5% в годовом исчислении по сравнению с мартовским прогнозом на 5,6%).

По мере того, как ФРС переходит к подходу к принятию решений по ставкам на каждом заседании и настаивает на том, что данные будут информировать об этом выборе, каждая точка экономических данных может вызвать волатильность рынка.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

На российском фондовом рынке в межпраздничный период произошла столь долгожданная коррекция. Индекс Мосбиржи снизился за неделю на 3,7%, а снижением с апрельских максимумов составило более 4%. В начале текущей недели рынок открылся гэпом вниз на дивидендной отсечке Сбербанка, однако просадку очень быстро выкупили и рынок продолжат рост широким фронтом. Ближайшие дни покажут, насколько устойчива эта тенденция. Примечательно, что рост рынка происходит на фоне укрепления рубля (фактор – скорее, отрицательный для экспортеров, которые составляют основу российского фондового рынка).

Заметим, что дивиденды Сбербанка, по крайней мере, их часть, могут прийти на рынок уже в конце мая, тогда как в начале июня нам предстоит пройти отсечку по не менее масштабным дивидендам Лукойла.

На данный момент мы пока придерживаемся мнения, что коррекция, возможно, еще не окончена, и после текущего отскока мы можем увидеть вторую волну вниз.

Динамика индекса Мосбиржи

Динамика стоимости акций Сбербанк