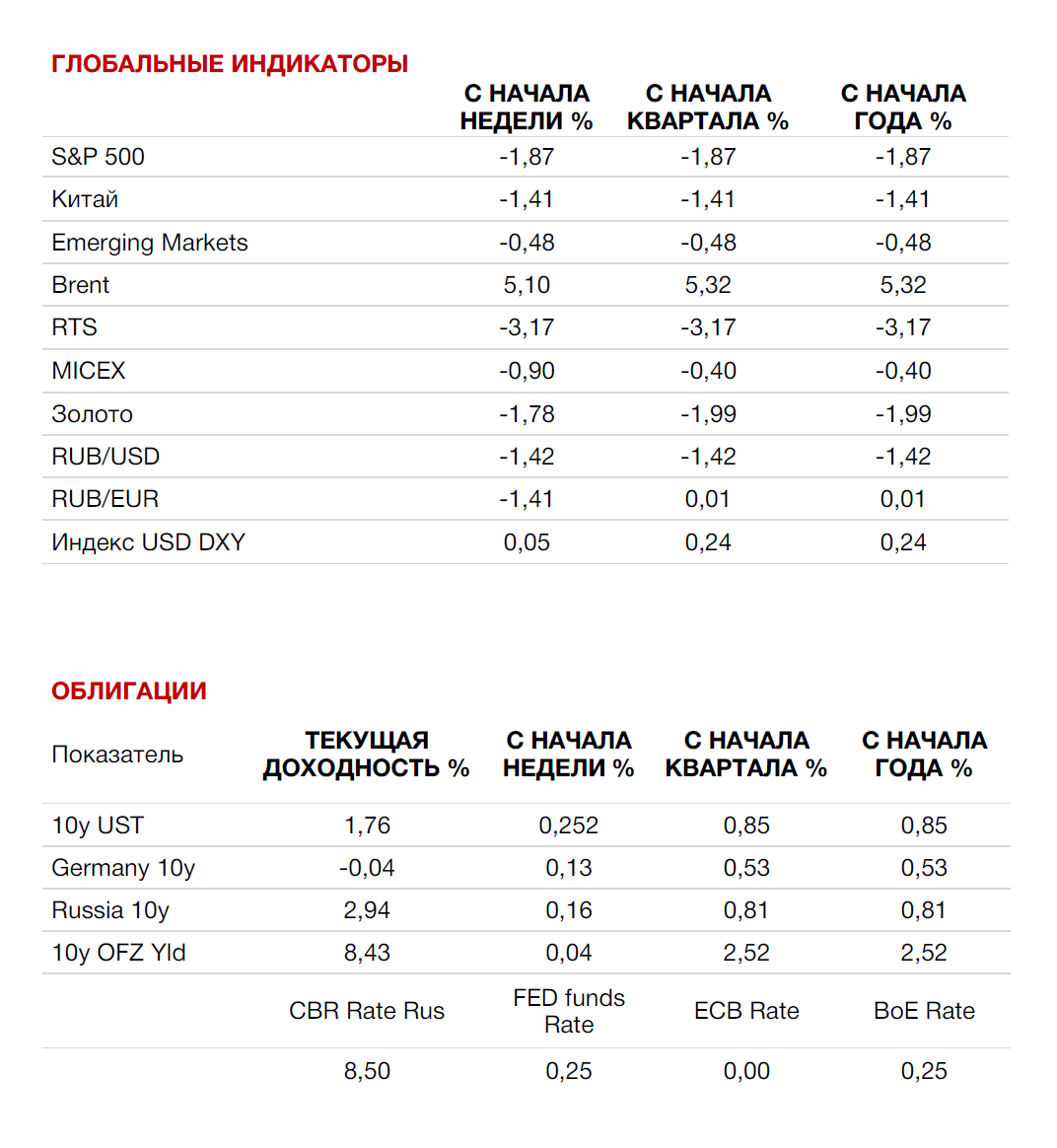

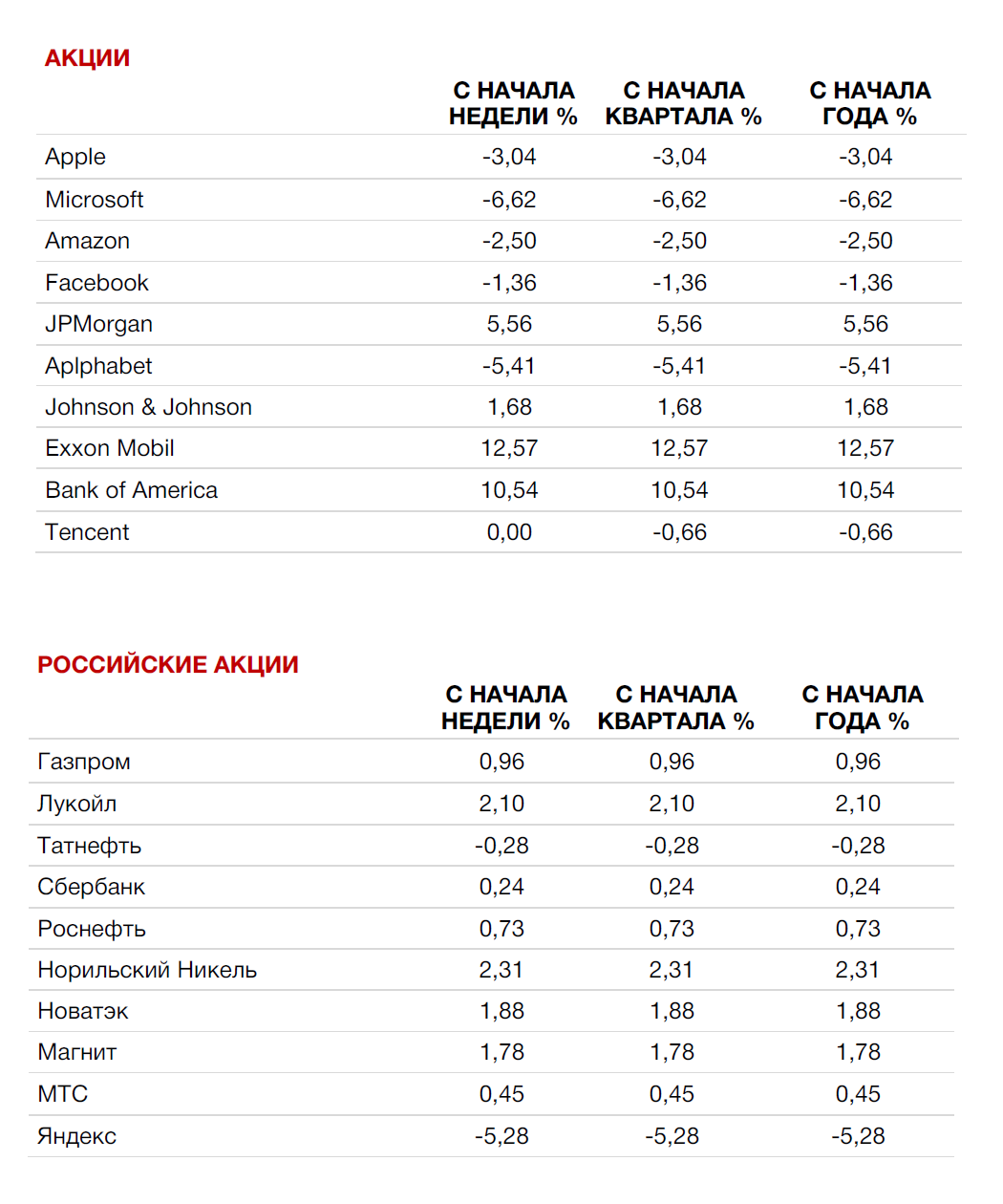

Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

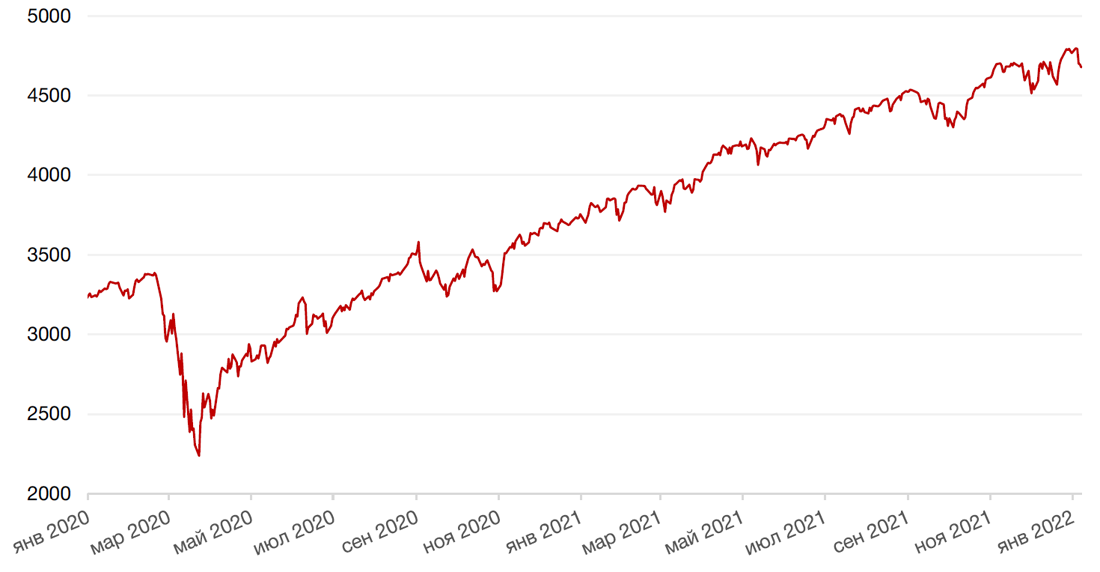

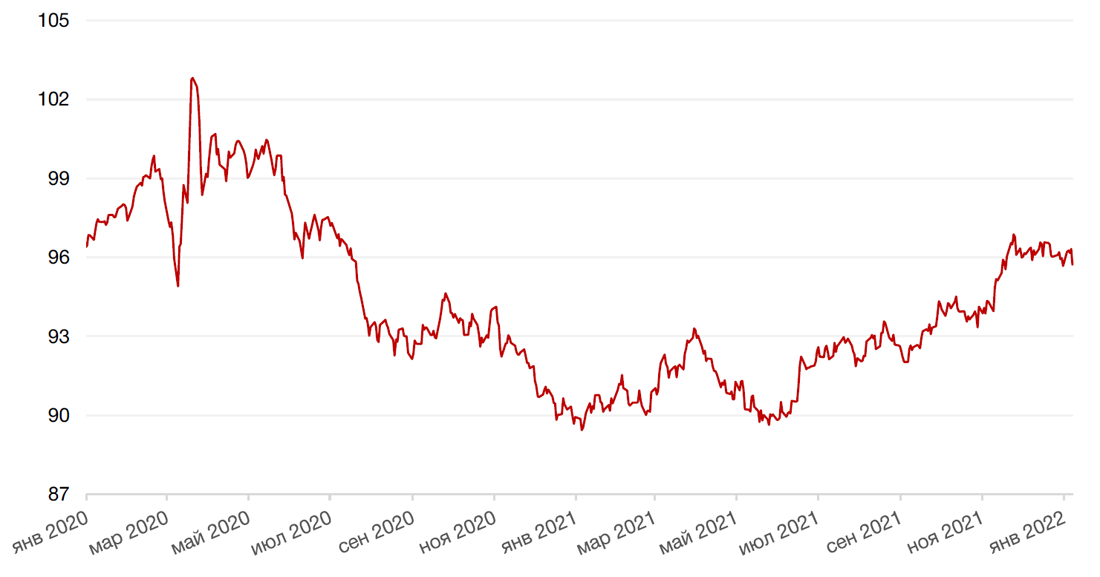

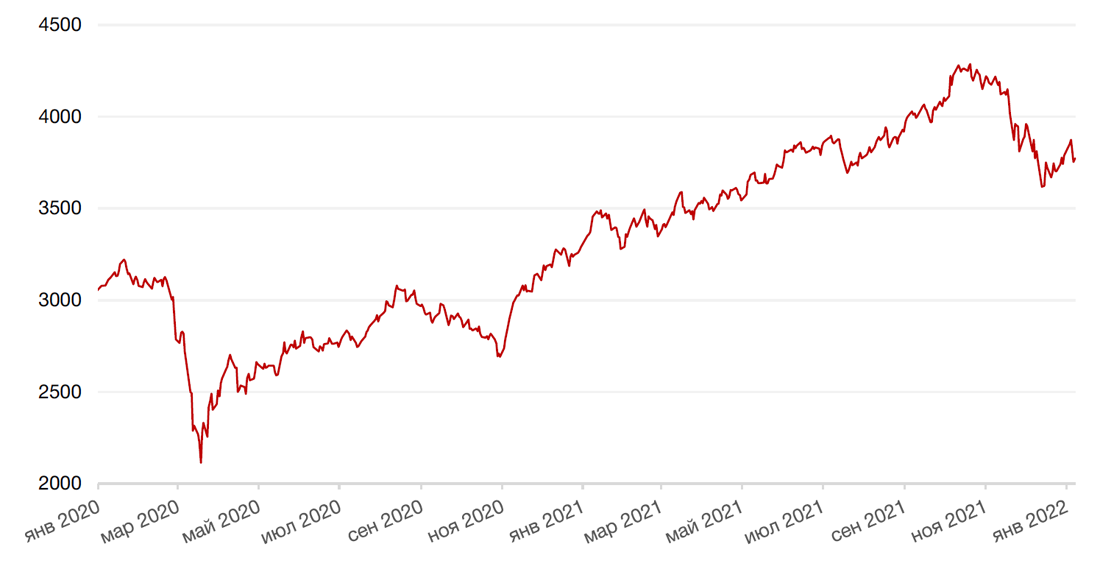

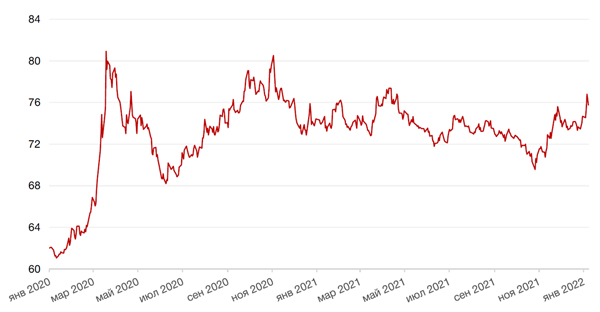

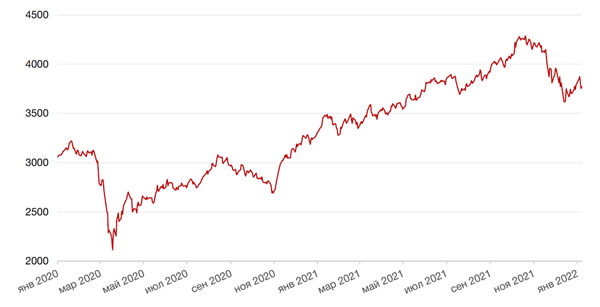

По итогам прошедшей недели большинство американских индексов закрылись в минусе на фоне подтверждения ожиданий относительно более агрессивной политики ФРС в ближайшие полгода. Так, S&P 500 закрылся с понижением на 1,9%, Nasdaq Composite упал на 4,5%, завершив худшую неделю с февраля прошлого года, а Dow Jones Industrial Average снизился на 0,3%.

Протокол FOMC, опубликованный в среду, показал, что большинство представителей ФРС поддерживают ускоренное сокращение программы покупки активов центральным банком, что дает регулятору большую гибкость для повышения процентных ставок, которое, вероятно, произойдет уже в марте. Большинство участников FOMC считают, что экономика может достичь уровня максимальной занятости сравнительно скоро, а некоторые участники отмечают, что рынок труда уже соответствует максимальной занятости. Некоторые представители ФРС отметили целесообразность сокращения баланса ФРС путем отказа от реинвестирования доходов от истекающих ценных бумаг, и, хотя ФРС не указала на определенные сроки, многие инвесторы предполагают, что эти шаги могут быть сделаны уже летом. Главным аргументом для ФРС является инфляция, которая наконец признана более устойчивым явлением, чем предполагалось ранее. В то время как в целом ФРС продолжает ожидать снижения инфляции в течение 2022 года по мере ослабления проблем с цепочками поставок, почти все представители FOMC заявили, что они значительно пересмотрели свои прогнозы инфляции на 2022 год в сторону повышения, а многие сделали это и на 2023 год.

Между тем декабрьский отчет о занятости в несельскохозяйственном секторе США показал, что экономика США создала гораздо меньше рабочих мест, чем ожидалось, на фоне массового всплеска случаев заболевания новым штаммом коронавируса омикроном. Согласно данным Бюро трудовой статистики США, число занятых в несельскохозяйственном секторе выросло на 199 000 человек по сравнению с ожиданиями в 422 000 человек. Но при этом уровень безработицы снизился до 3,9% против ожиданий в 4,1%, а средняя почасовая заработная плата (показатель инфляции через заработную плату) выросла на 0,6% м/м и увеличилась на 4,7% г/г. Показатель за октябрь был пересмотрен в сторону повышения до 648 тыс. с 546 тыс., за ноябрь – до 249 тыс. с 210 тыс. Общий пересмотр составил плюс 141 тыс. мест.

В Европе большинство фондовых индексов закрылись ростом в ходе первой недели торгов 2022 года. Немецкий DAX закрылся с повышением на 0,4%, французский индекс CAC 40 вырос на 0,9%, а британский FTSE 100 повысился на 1,4%.

Глобально, инвесторы возвращаются к идее перетока из акций роста в акции стоимости на фоне борьбы монетарных властей с инфляционным давлением.

На этой неделе инвесторы ждут выступления ряда представителей ФРС. Во вторник глава ФРС Джером Пауэлл предстанет перед Банковским комитетом Сената на слушаниях по его утверждению на второй срок, а управляющей Лаэль Брейнард предстоит аналогичная процедура согласования на пост вице-председателя в четверг. В ближайшие дни состоятся выступления и других членов FOMC. Из отчетов на текущей неделе выйдут обновленные данные по инфляции за декабрь, «Бежевая книга» ФРС США, индекс розничных продаж за декабрь. На корпоративном фронте будут заметны две масштабные конференции для инвесторов: ICR в секторе розничной торговли и конференция JPMorgan Healthcare, которые, как ожидается, приведут к потоку рекомендаций и бизнес-новостей. Кроме того, в конце недели на рынке стартует сезон отчетности за четвертый квартал американских компаний, который, как всегда, начинается чередой отчетов от крупных банков.

Динамика индекса S&P 500

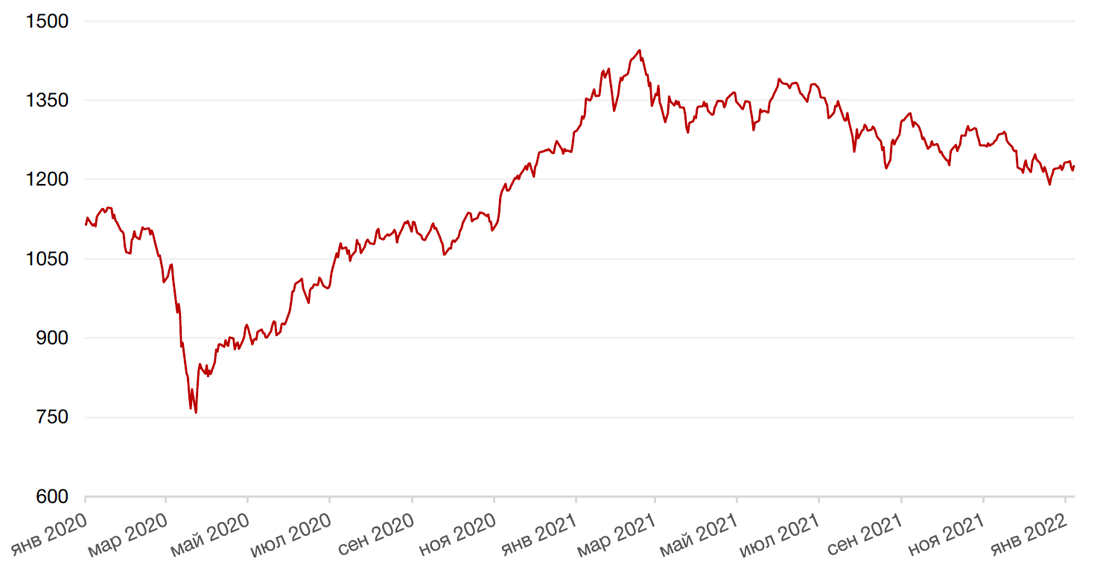

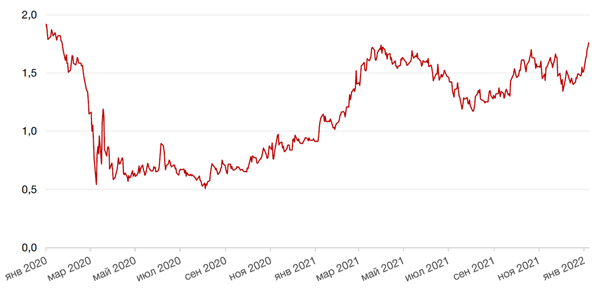

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил неделю ростом на 0,05% при сниженных объёмах торгов после праздников.

По итогам прошедшей недели почти все основные валюты снизились к доллару США, кроме британского фунта, который подрос на 0,3%. После выхода отчета о занятости доллар США немного ослабил позиции, но в начале текущей недели уже отыгрывает пятничную коррекцию.

Биткоин на минувшей неделе упал на 10,1% на фоне публикации протокола декабрьского заседания ФРС, а также уличных протестов в Казахстане, который является вторым крупнейшим центром по добыче биткоина в мире. В связи с массовыми беспорядками в Казахстане был отключен интернет, что нарушило работу криптоферм, часть из которых переместилась в Казахстан после запрета майнинга в Китае.

Рубль провел непростые новогодние каникулы, снизившись за период с начала года на 1,4% к доллару США и на 1,8% к евро. Курс доллара поднимался даже до отметки 77,34 руб. Основное давление на рубль оказала ситуация в Казахстане, где неожиданно вспыхнувшие на фоне роста цен на газ массовые беспорядки привели к жертвам и, в конечном счете, к вводу войск ОДКБ. В начале текущей недели, когда ситуация стабилизировалась, курс российской валюты немного повысился. Доллар опустился ниже уровня 75 руб. Но в целом на внешнеполитическом фронте радостных новостей для рубля пока мало. В выходные Россия сообщила, что не пойдет на уступки под давлением США, и предупредила, что переговоры об украинском кризисе на этой неделе могут закончиться досрочно. Вашингтон отметил, что никаких прорывов не ожидается и прогресс зависит от деэскалации со стороны Москвы.

Динамика индекса доллара США

Динамика пары RUB/USD

Некоторую поддержку российской валюте оказывают цены на нефть.

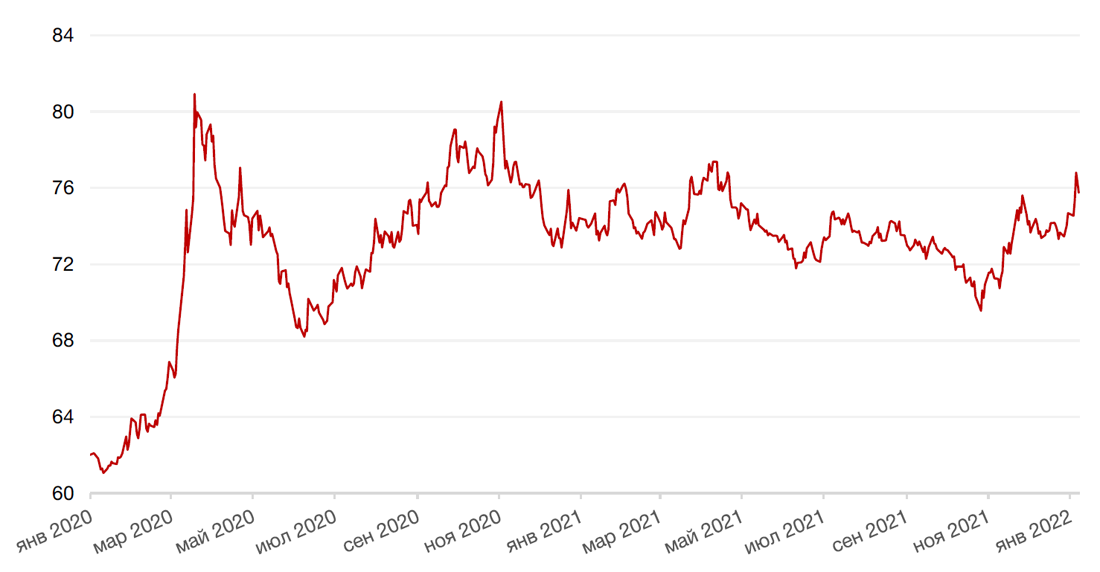

Нефть сорта Brent на минувшей неделе выросла на 5,10% на фоне усиления опасений в отношении дефицита предложения на нефтяном рынке из-за нестабильной ситуации в Казахстане и Ливии, которые перевешивает беспокойство инвесторов из-за быстрого распространения омикрона в США и ряде других стран. Так, массовые протесты в Казахстане нарушили железнодорожное сообщение с крупнейшим в стране нефтегазовым месторождением Тенгиз, что привело к сбоям в добыче нефти. Ремонт трубопровода в Ливии привел к снижению производства нефти до 729 000 баррелей в сутки по сравнения с прошлогодними произведенными 1,3 млн баррелей нефти в сутки.

Цены на золото упали на прошлой неделе на 1, 8% и закрылись на отметке $1796,55 за тройскую унцию на фоне роста доходности 10-летних казначейских облигаций США.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

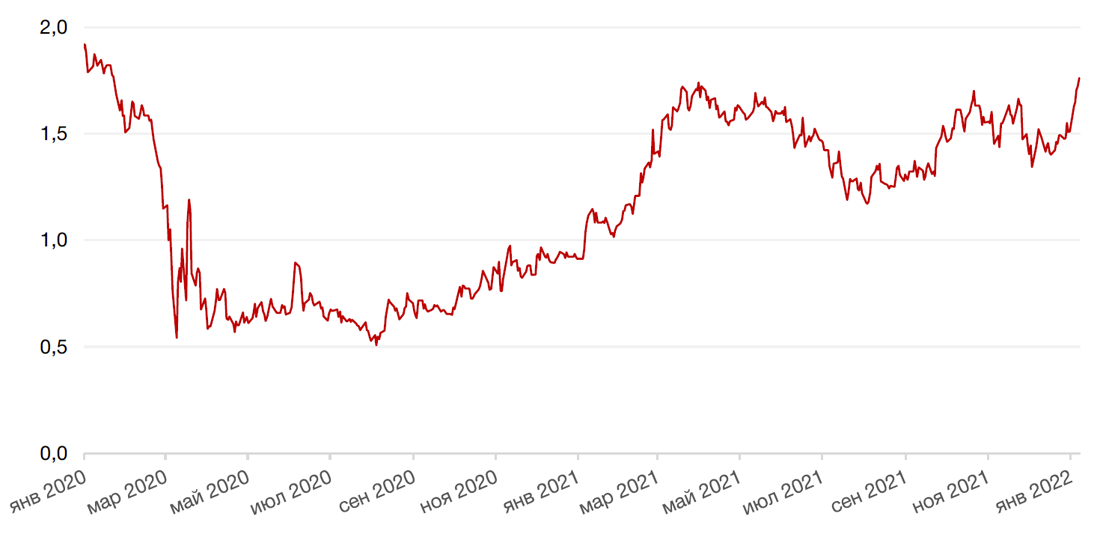

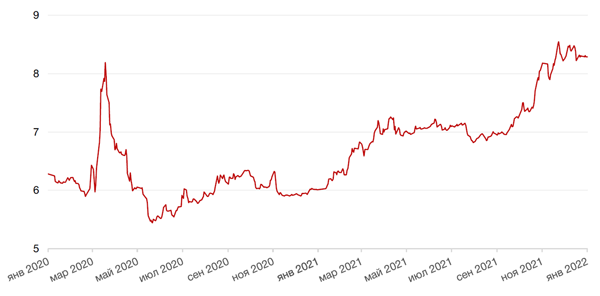

Признаки более решительной позиции ФРС США в борьбе с инфляцией, проявившиеся в последнем протоколе заседания ФРС США, оказали значительное влияние на рынок облигаций. Доходность 10-летних казначейских облигаций США показала самый большой недельный прирост с сентября 2019 года на 0,25 б.п. до 1,76% годовых. Динамика доходности 10-летних облигаций остается значимой для всех рискованных активов. Причем в этот раз инвесторы вынуждены учитывать повышение ставки в этом году не менее трех раз.

На этой неделе рынок облигаций будет с особым внимание следить за слушаниями в банковском комитете Сената по вопросу утверждения Джерома Пауэлла на второй срок в должности председателя ФРС США, и, конечно, за данными по инфляции в США, которые выйдут в среду.

Рынки долларового госдолга развивающихся стран естественно отреагировали снижением на негативную динамику бенчмарковых активов. Российские бумаги не стали исключением Доходность 10-летних инструментов выросла на 16 б.п. почти до 3% годовых.

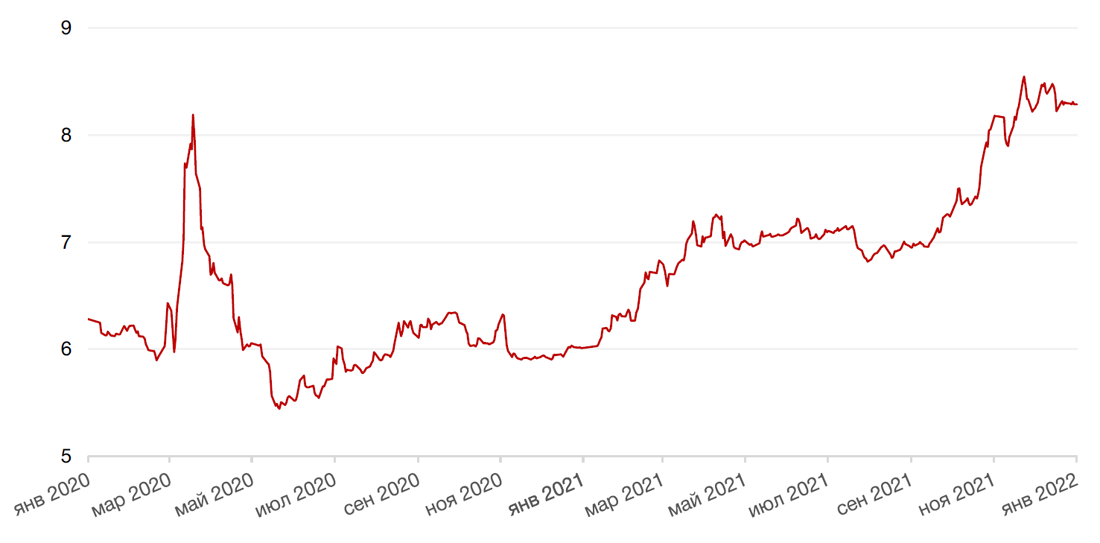

На рынке ОФЗ рост доходностей составил 4 б.п., но, вероятно, в ближайшие дни продажи продолжатся, учитывая, что ЦБ будет вынужден продолжить повышение ставки на фоне роста доходностей казначейских облигаций США и сохраняющейся на повышенных уровнях инфляции. Напомним, что в декабре рост цен составил 0,8% м/м, превысив ожидания, а по итогам 2021 года инфляция достигла 8,4% г/г, оказавшись выше официального прогноза ЦБ на уровне 7,4-7,9%.

Учитывая события в Казахстане, будет нелишним прокомментировать ситуацию на рынке долга этой страны. Внешний долг Казахстана составляет $166,5 млрд (на 30 сентября 2021 года). При этом ВВП на конец 2021 года составит примерно $177 млрд. Рост ВВП за 11 месяцев 2021 года составил 3,8%. Отношение долга к ВВП находится на уровне 94%, однако большая часть указанного объема не подлежит выплате за счет средств бюджета, так как более половины внешнего долга приходится на обязательства частных организаций, по которым государство не отвечает. Государственный внешний долг составляет всего около 30% от странового. Согласно международной практике, это безопасный уровень внешнего долга. Международный валютный фонд считает данный показатель до 60% безопасным уровнем. ЗВР Казахстана составляют около $36 млрд, и также стоит учитывать средства Национального фонда в размере почти $57 млрд., что в совокупности превышает объем внешнего госдолга. Суверенные и корпоративные облигации Казахстана отреагировали на события в стране достаточно сдержанно, а со стабилизацией ситуации на рынке происходит отскок.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

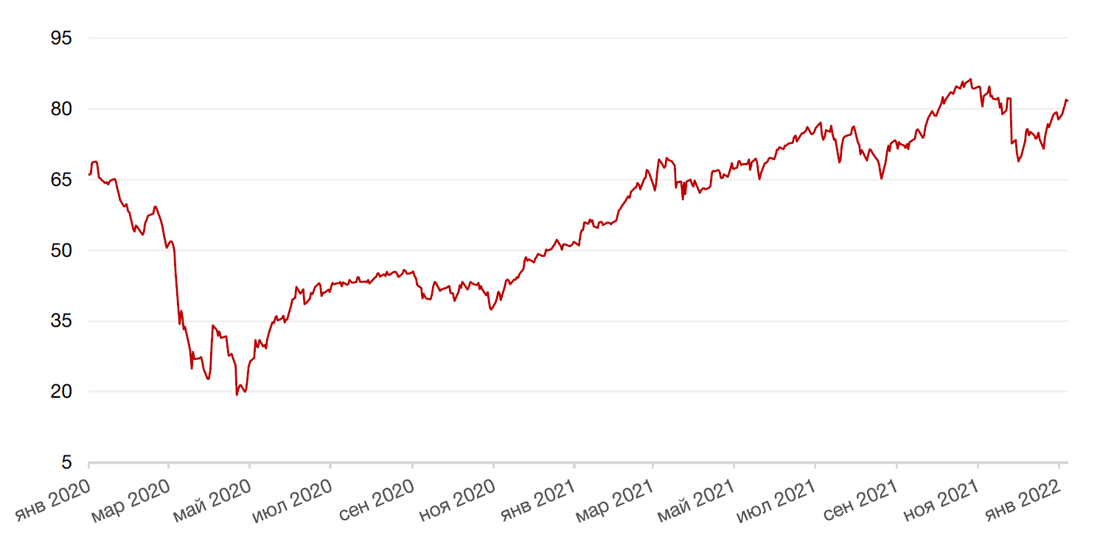

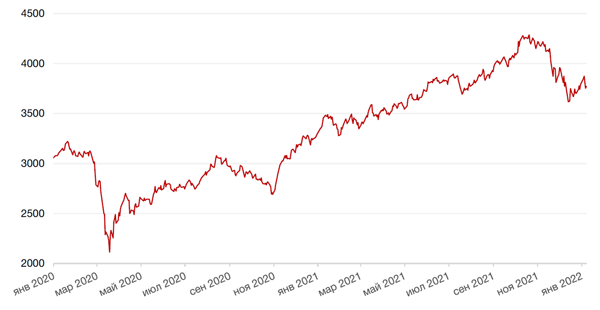

На российском рынке выдалось сложное начало года, усугубившееся событиями в Казахстане, где после повышения цен на газ неожиданно начались массовые протесты, переросшие в политические протесты, а затем и в беспорядки, закончившиеся противостоянием с правоохранительными органами, вооруженными столкновениями, разрушениями и даже человеческими жертвами и в конечном счете вводом войск ОДКБ по запросу президента Казахстана Токаева. Российский долларовый индекс РТС за неделю потерял более 3%, рублевый индекс Мосбиржи снизился в итоге на 0,4% благодаря некоторой стабилизации в пятницу, когда ситуация в Казахстане была взята под контроль силами ОДКБ.

Лидерами на рынке выступали бумаги нефтегазового сектора на фоне роста цен на нефть и сохранения достаточно высоких цен на европейском рынке газа. Кроме того, неплохо себя чувствовали бумаги Норникеля, которые на этой неделе переходят через дивидендную отсечку.

На текущей неделе у российского рынка довольно активная повестка. В понедельник начались переговоры между Россией и США по вопросам Украины и гарантий безопасности. На 12 января запланированы переговоры Россия-НАТО, а 13 января состоятся переговоры России и ОБСЕ. Мы не ожидаем большого прорыва, но надеемся хотя бы на некоторый прогресс, демонстрацию готовности вести диалог и двигаться по пути организации новой встречи на высшем уровне между Россией и США.

И, конечно, российские инвесторы будут следить за тем, что происходит в США и за динамикой глобальных рынков.

Динамика индекса Мосбиржи

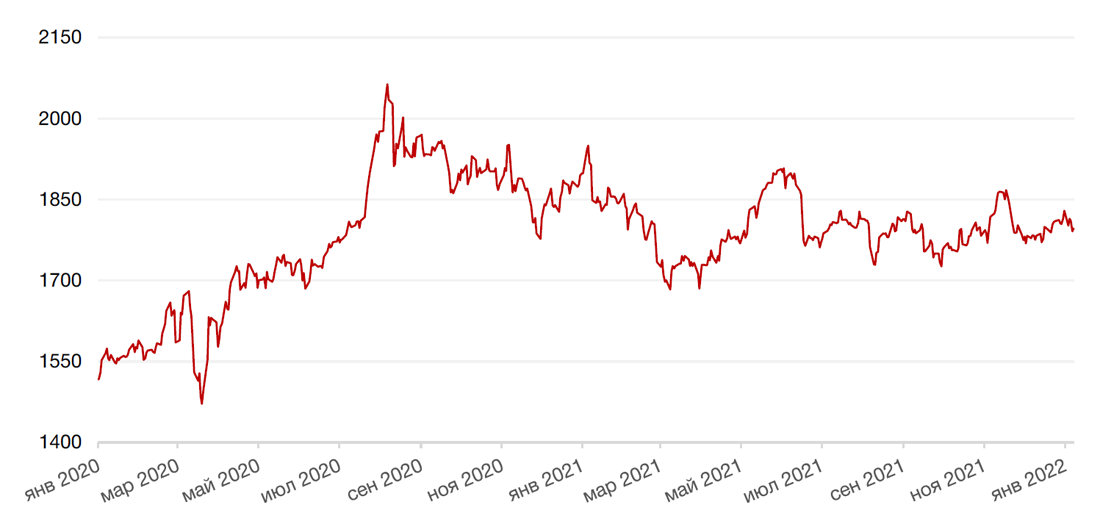

Динамика стоимости акций Газпрома, руб

Календарь инвестора

Понедельник, 10 января 2022 г.

ЯПОНИЯ - Выходной

ЕВРОЗОНА - Уровень безработицы (ноябрь)

Вторник, 11 января 2022 г.

ВЕЛИКОБРИТАНИЯ - Объём промышленного производства (м/м) (ноябрь)

ВЕЛИКОБРИТАНИЯ - Объём производства в обрабатывающей промышленности (м/м) (ноябрь)

Среда, 12 января 2022 г.

ЕВРОЗОНА - Объём промышленного производства (м/м) (ноябрь)

США - Базовый индекс потребительских цен (м/м) (декабрь)

США - Отчет об исполнении федерального бюджета США (декабрь)

Четверг, 13 января 2022 г.

США - Индекс цен производителей (PPI) (м/м) (декабрь)

Пятница, 14 января 2022 г.

ФАРНЦИЯ - Индекс потребительских цен (м/м) (декабрь)

ЕВРОЗОНА - Сальдо торгового баланса (ноябрь)

США - Базовый индекс розничных продаж (м/м) (декабрь)

США - Объём розничных продаж (м/м) (декабрь)

США - Объем промышленного производства (м/м), (г/г) (декабрь)

США - Объём товарно-материальных запасов (м/м) (ноябрь)

США - Индекс ожиданий потребителей от Мичиганского университета (январь)

США - Индекс настроения потребителей от Мичиганского университета (январь)

США - Товарные запасы в розничной торговле без учета автомобилей (ноябрь)