Изменение индикаторов за прошедшую неделю

| S&P 500 | 4308,50 | 0,48% ▲ |

| MSCI EM | 937,34 | -1,62% ▼ |

| RUB/$ | 100,40 | -2,42% ▼ |

| RUB/€ | 106,20 | -3,92% ▲ |

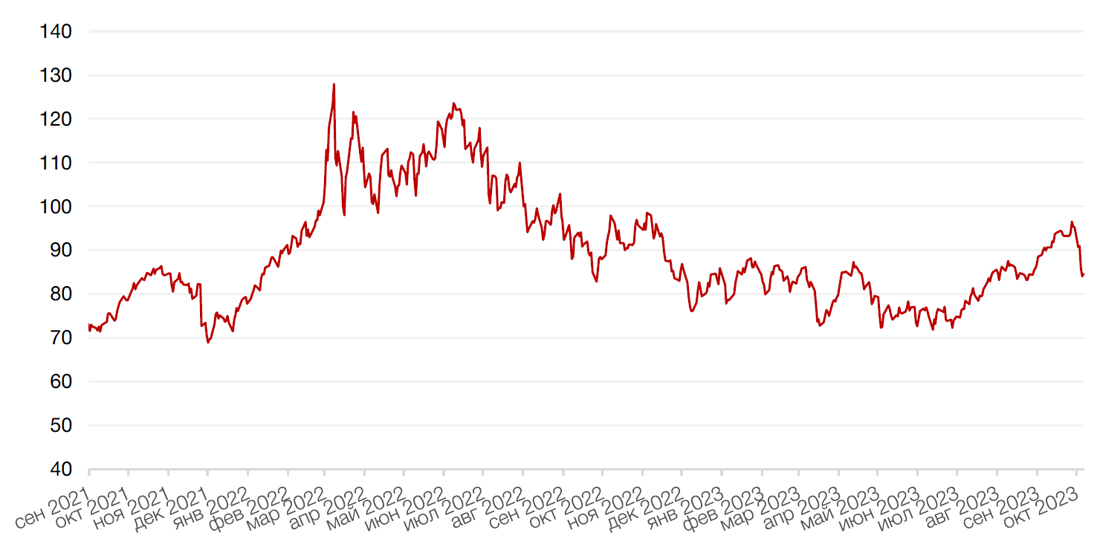

| BRENT $ | 84,58 | -11,26% ▼ |

| GOLD $ | 1845,20 | -0,19% ▼ |

| RTS | 987,14 | -2,03% ▼ |

| MICEX | 3144,89 | 0,37% ▲ |

| 10Y UST | 4,80 | 0,23 ▼ |

| 10Y GERMANY | 2,88 | 0,04 ▼ |

| 10Y OFZ | 12,04 | 0,16 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

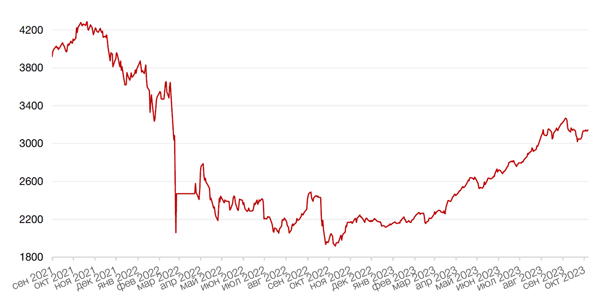

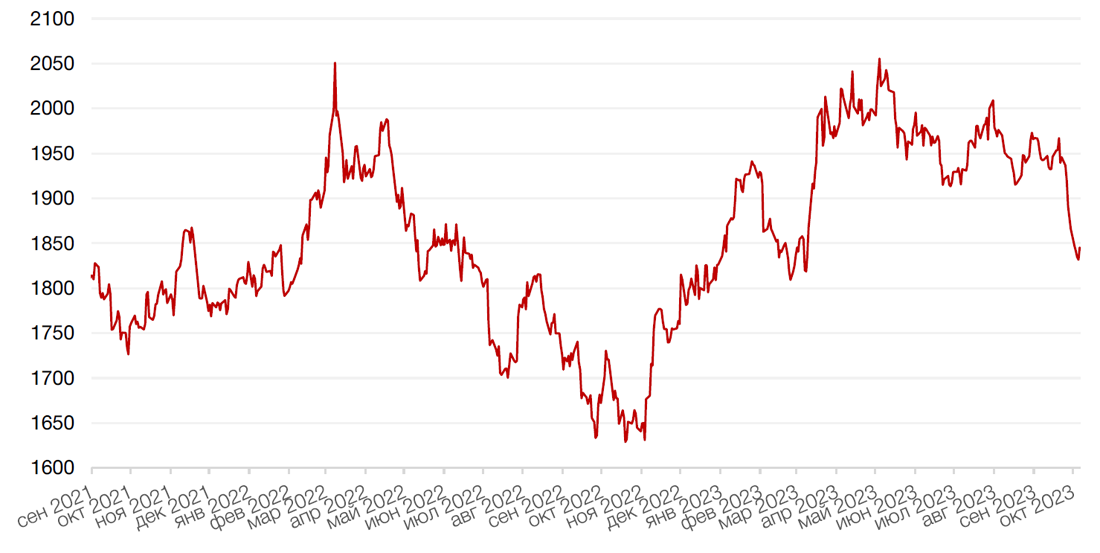

Основные американские фондовые индексы в пятницу показали рост на фоне выхода сентябрьского отчета о занятости в США, в котором, помимо более масштабного увеличения числа рабочих мест, фигурировали более низкие темпы роста заработной платы. По итогам всей недели результаты индексов были смешанные. Индекс S&P 500 прибавил по итогам недели 0,5%, индекс Dow Jones Industrial Average снизился на 0,3%, а Nasdaq Composite подорожал на 1,6%.

Работодатели США добавили в сентябре 336 000 рабочих мест, что является самым сильным приростом с января и резко превышает пересмотренный в сторону увеличения прирост в 227 000 в предыдущем месяце. Министерство труда США пересмотрело августовский показатель со 187 тыс. Уровень безработицы остался неизменным на уровне 3,8% по сравнению с ожидаемыми 3,7%. Однако рост заработной платы замедлился. Средняя почасовая оплата выросла на 0,2% в месяц по сравнению с ожидаемыми +0,3% и +0,2% ранее. В годовом исчислении рост составил 4,2%, что меньше ожидаемого и августовского показателя 4,3%.

Цены на акции и облигации первоначально резко упали на новостях по рынку труда, но оба рынка восстановились, поскольку рост средней почасовой оплаты был скромным, а прирост рабочих мест мог быть искажен сезонными корректировками.

Тем не менее, все большее число инвесторов ожидают, что 31 октября ФРС США вновь поднимет ставку – вероятность этого оценивается фьючерсами на ставку в 28,7%.

На текущей неделе в центре внимания инвесторов ближневосточный кризис в связи с нападением Хамаса на Израиль и возможными его последствиями. Некоторые эксперты считают, что нынешний конфликт может затруднить работу ФРС при принятии решения по ставке в конце месяца.

Из отчетов предстоящей недели инвесторы будут следить за отчетом по индексу потребительских цен, а также за началом сезона отчетности за 3 кв. 2023 г. На неделе отчитаются PepsiCo, Delta Air Lines, JPMorgan и другие.

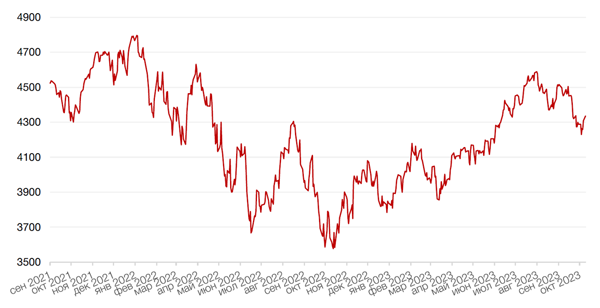

Динамика индекса S&P 500

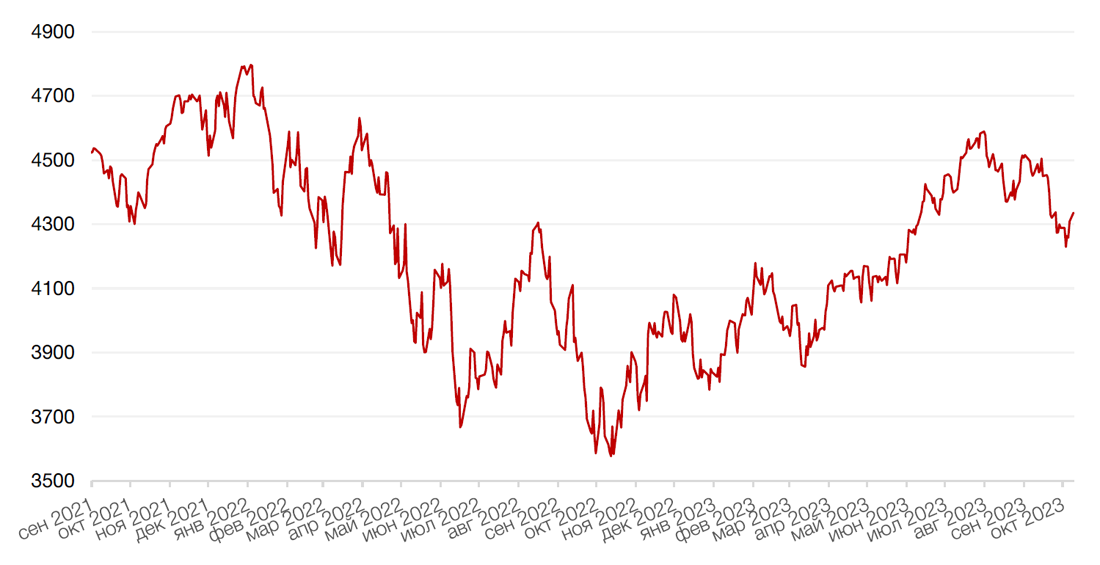

Динамика индекса MSCI EM

Валютные и товарные рынки

Индекс доллара США на минувшей неделе консолидировался, снизившись по итогам неделе на 0,12%, несмотря на рост вероятности еще одного повышения ставки ФРС после сильного отчета о занятости в США. В начале недели на фоне атаки Хамаса на Израиль инвесторы традиционно искали спасения в активах-«убежищах». Индекс доллара США вырос на 0,4%, а японская иена выросла на 0,1% до 149,15 за доллар.

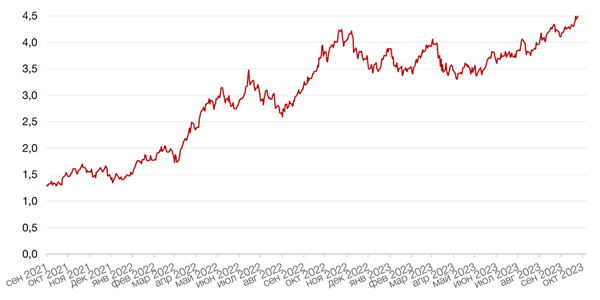

Рубль по итогам недели потерял 2,4%. Курс доллара США по итогам недели закрылся выше 100—рублевой отметки. Евро почти достиг отметки 107 руб. Похоже, что меры, предпринятые ЦБ, пока не оказывают желаемого влияния на курс, что увеличивает вероятность еще одного повышения ставки на следующем заседании ЦБ в конце октября.

В начале недели доллар США обновил годовой максимум, поднявшись до 102,35 рубля впервые с марта прошлого года. Курс евро днем превысил ₽108, последний раз он был выше такой отметки в середине августа. Впоследствии рубль все же немного укрепился на фоне роста нефтяных цен в результате атаки ХАМАС на Израиль.

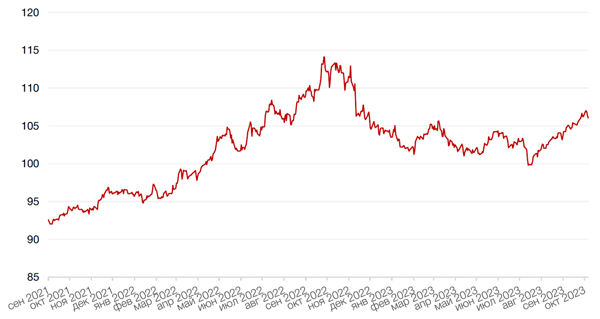

Динамика индекса доллара США

Динамика пары RUB/USD

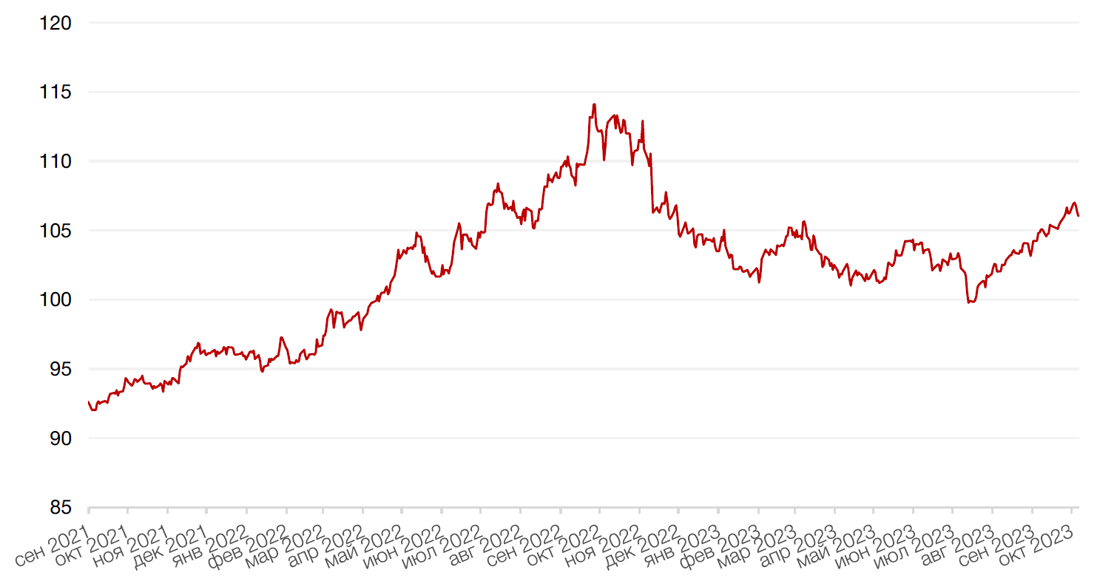

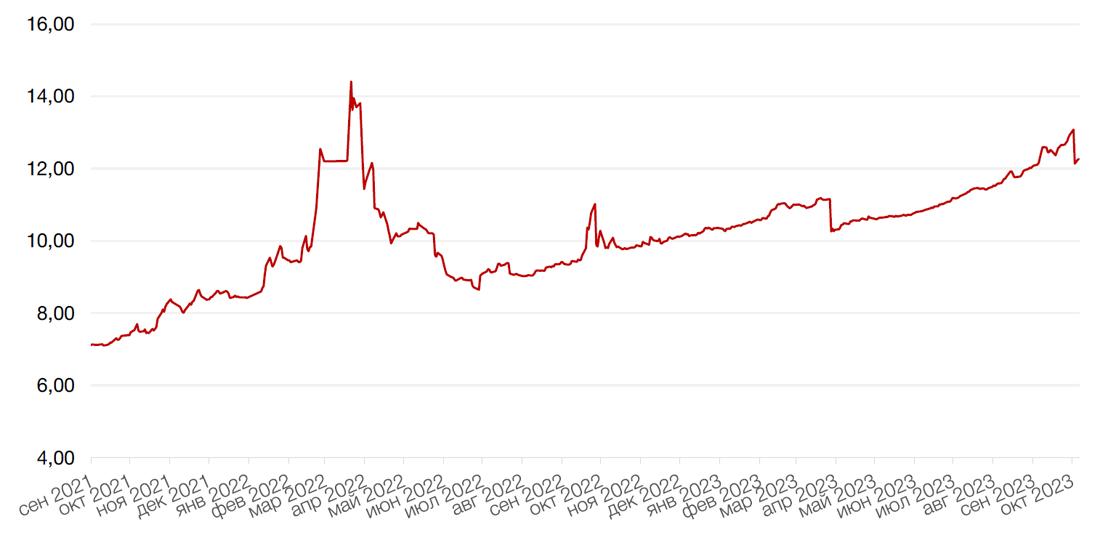

Как реакция на новый виток конфликта на Ближнем Востоке, который ввиду больших человеческих жертв имеет потенциал разрастания в нечто более серьезное, цены на нефть и золото выросли в начале текущей недели. Рост Brent составил 4,2%, цена достигала $88,15 за баррель и во вторник консолидируется около этого уровня. Цена унции золото повысилась более чем на 1% в понедельник, которое компенсировало снижение прошлой недели на 0,8%. При условии, что конфликт не перерастет в региональную войну, аналитики в дальнейшем ожидают ограниченного роста цен на нефть. Однако на данном этапе гарантировать это очень сложно, учитывая, что эскалация на этот раз самая тяжелая со времен войны Судного дня 50 лет назад. Кроме того, если будет подтверждена причастность к атаке Ирана, о которой говорят некоторые СМИ, то США могут ужесточить санкции в отношении экспорта иранской нефти. Обострение ситуации также может помещать не только намечающемуся соглашению между Израилем и Саудовской Аравией, но и остановить планы последней по снижению нефтедобычи.

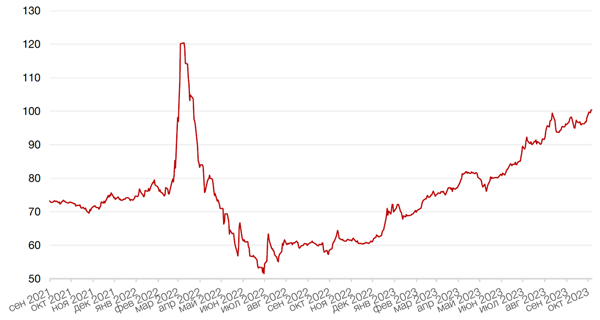

Динамика цен на нефть сорта Brent, долл. США за баррель

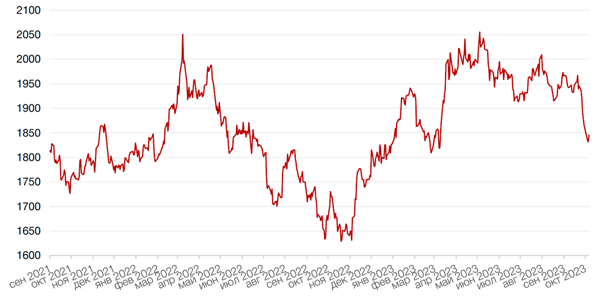

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

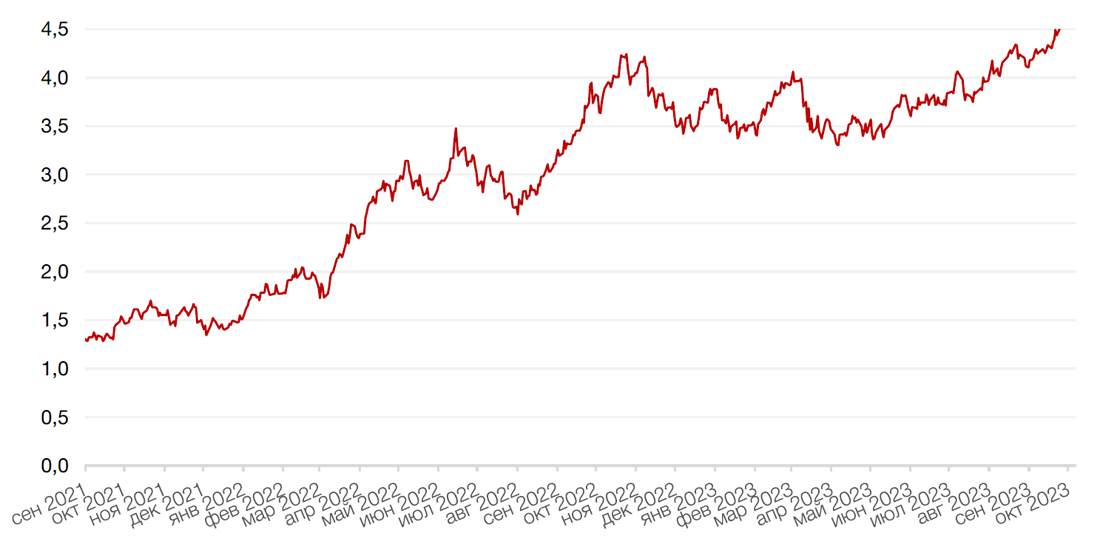

В конце прошлой недели цены на облигации первоначально резко упали на данных сентябрьского отчета о занятости, продемонстрировавшего сохраняющуюся силу рынка труда, а значит и американской экономики, что повышает вероятность нового увеличения ставки. Однако впоследствии рынок несколько воспрял благодаря тому, что рост средней почасовой оплаты был скромным, а прирост рабочих мест мог быть искажен сезонными корректировками. Доходность казначейских облигаций США упала с сессионных максимумов, но все же завершила неделю выше: базовые 10-летние облигации подскочили на 20 базисных пунктов до 4,78%, а доходность по 30-летним облигациям поднялась на 24 базисных пункта до 4,94%, что является самым высоким уровнем с сентября 2007 года. В понедельник рынок облигаций США был закрыт в связи с Днем Колумба.

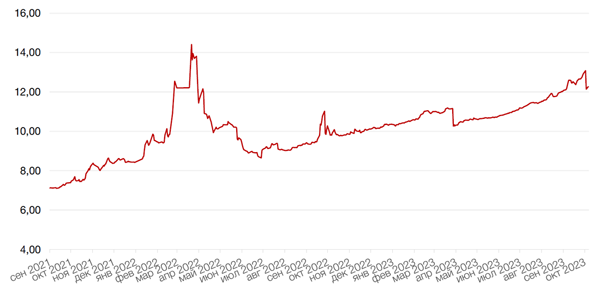

На рублевом рынке продолжалось падение облигаций четвертую сессию подряд. Индекс гособлигаций RGBI обновил полуторагодовой минимум. Рост курса доллара выше 100 руб. увеличивает вероятность следующего повышения ставки на октябрьском заседании ЦБ РФ. Консенсус рынка – 1 п.п. до 14%. Погашение выпуска ОФЗ 25084 на 150 млрд руб. на прошлой неделе и сокращение программы заимствований Минфина не смогли поддержать рынок госбумаг.

На этой неделе не ожидаем кардинального изменения ситуации.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

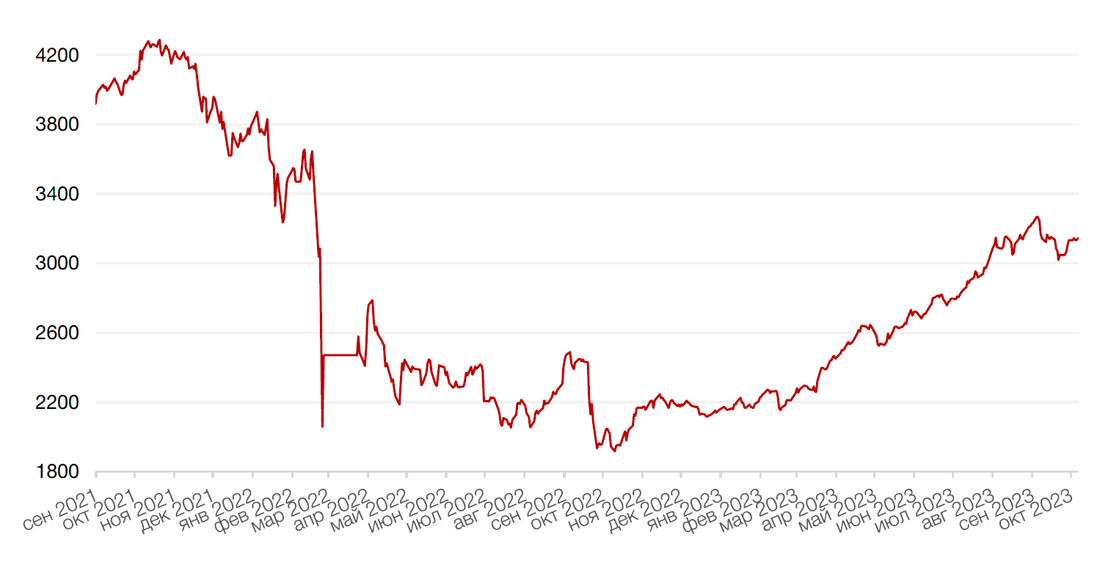

Российский рынок акций по индексу Мосбиржи оставался в режиме консолидации. По итогам недели индекс Мосбиржи прибавил 0,37%. А вот долларовый РТС ввиду ослабления рубля потерял более 2%.

Инвесторы сохраняли интерес к бумагам нефтяных компаний, которые являются бенефициарами слабого рубля и высоких цен на нефть, тем более в условиях снижения дисконта российской Urals к глобальному сорту Brent. Кроме того, правительство РФ приняло решение с 1 октября восстановить топливный демпфер, а также сняло ограничения на экспорт дизельного топлива, доставляемого в морские порты трубопроводным транспортом, при условии, что компания поставляет на внутренний рынок не менее 50% от произведённого дизельного топлива.

На текущей неделе рынку предстоит продемонстрировать стойкость своего настроя на повышение. Если сопротивление на 3250 устоит, не исключаем новой волны коррекции.

Динамика индекса Мосбиржи