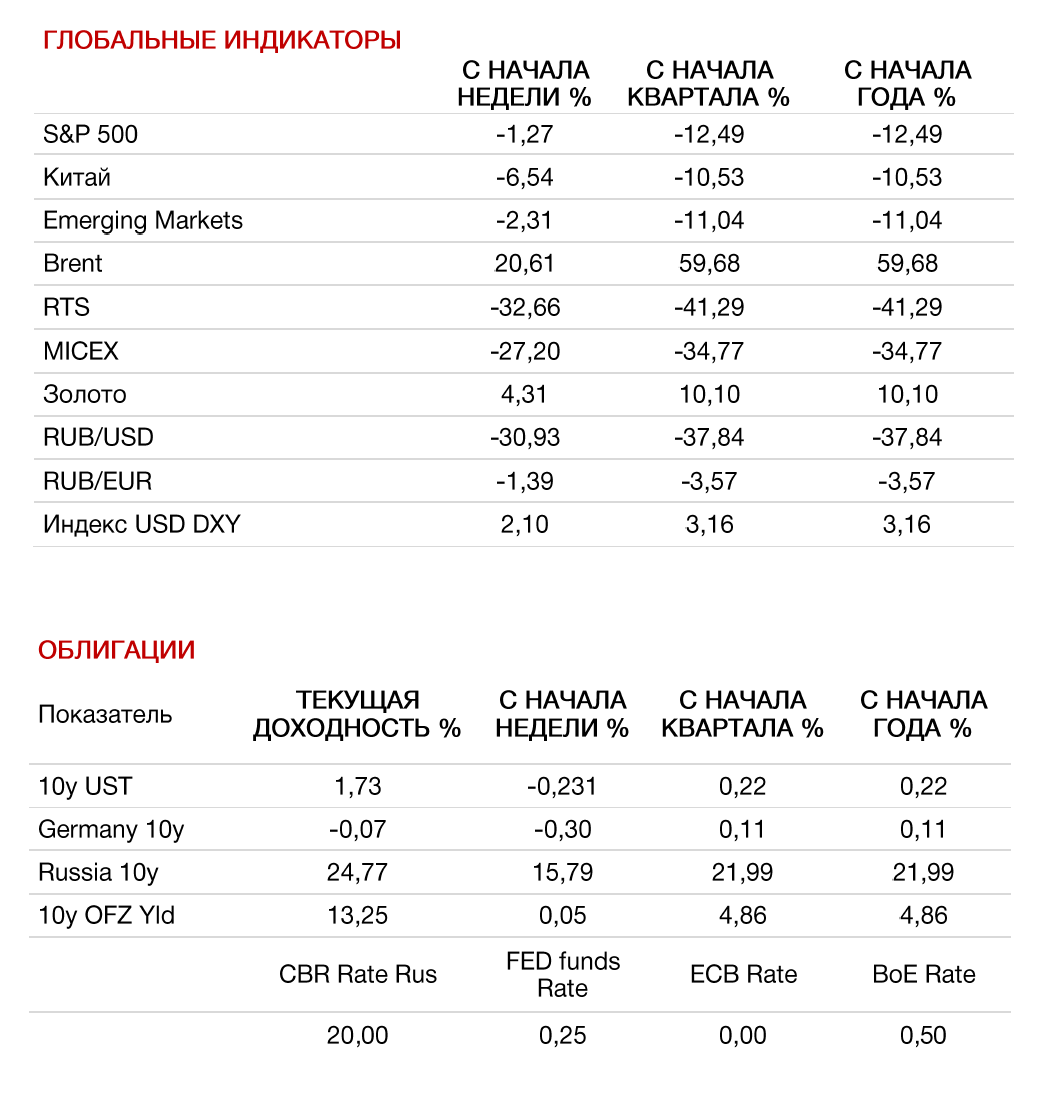

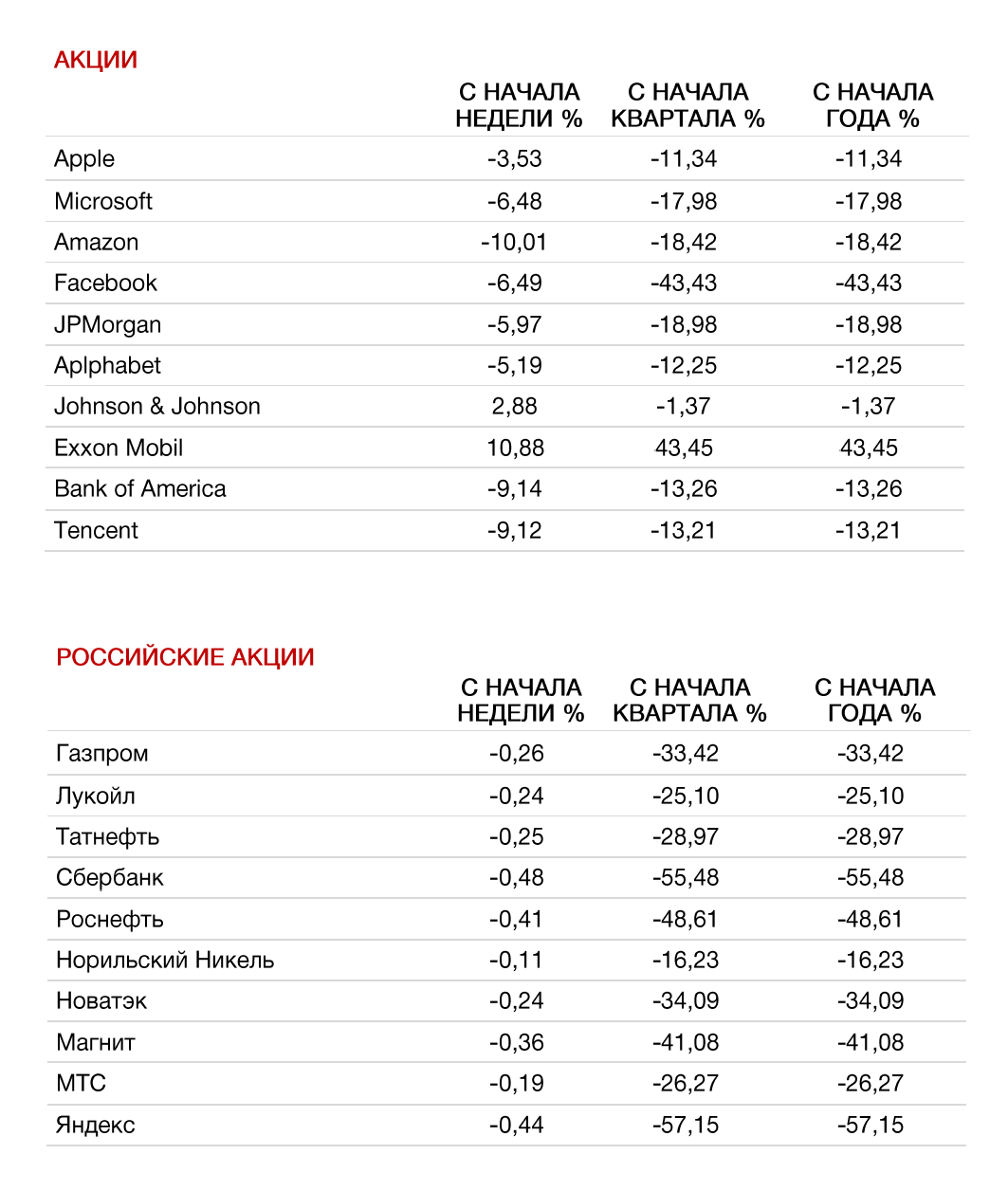

Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

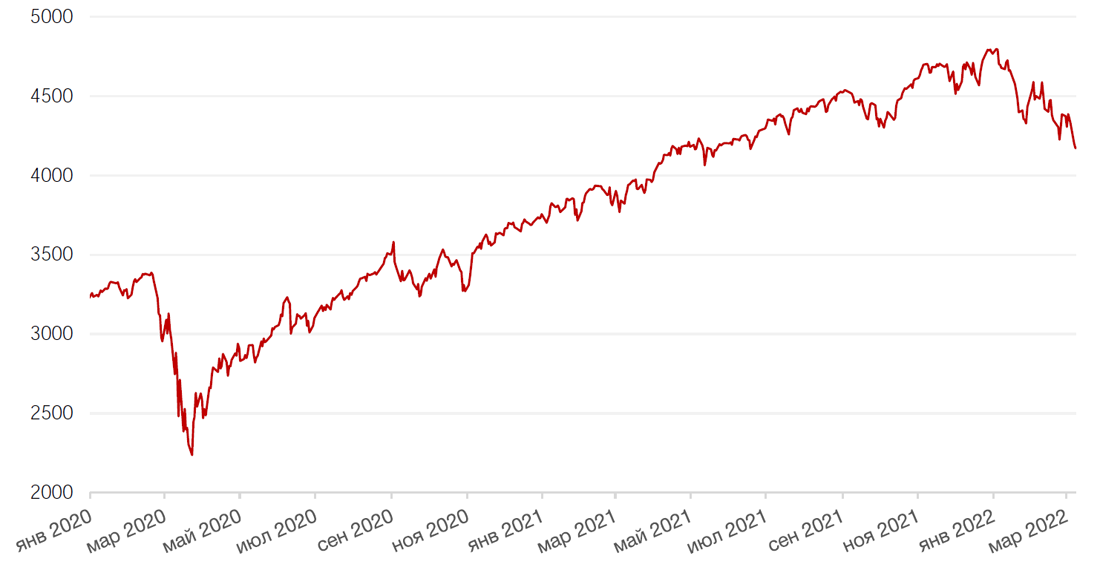

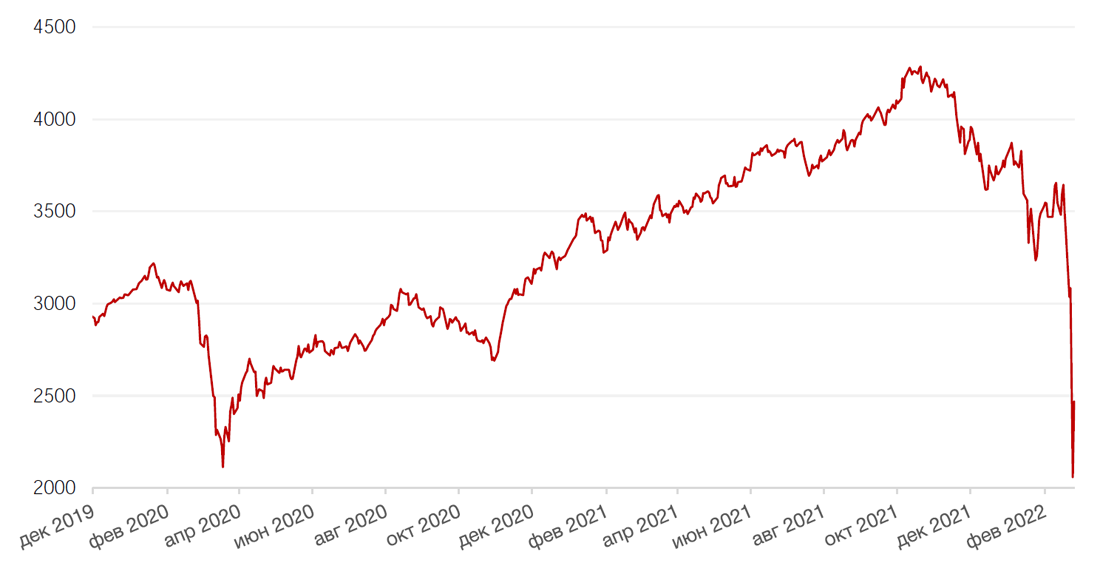

По итогам прошедшей недели американские индексы закрылись падением, несмотря на выход сильных макроэкономических данных, поскольку инвесторов продолжают беспокоить геополитические риски, связанные со спецоперацией России в Украине и вероятностью усугубления текущей ситуации. Так, индекс S&P 500 и, а Dow Jones Industrial Average закрылись с понижением на 1,3%, а Nasdaq Composite упал на 2,8.

Глава ФРС США Джером Пауэлл высказался на минувшей неделе в поддержку повышения процентной ставки на 25 б.п. на следующем заседании регулятора, которое состоится 15-16 марта. Стоит отметить, что несмотря на то, что повышение ставки обычно неблагоприятно влияет на акции, рынок отреагировал позитивно на текущую новость, поскольку участники рынка закладывали вероятность более агрессивного повышения ставки – на 50 б.п. уже на следующем заседании ФРС США. На макроэкономическом фронте ключевая статистика из США вышла значительно лучше ожиданий. Число занятых в несельскохозяйственном секторе США за февраль составило 678 тыс. человек против консенсуса в 400 тыс. человек, а уровень безработицы в феврале составил 3,8% против ожиданий в 3,9%. Вышедшая макростатистика также является стимулом для ужесточения денежно-кредитной политики ФРС США.

В свою очередь, большинство европейских фондовых индексов завершили неделю падением на фоне усиления опасений относительно действия санкции против России на рынок энергоресурсов и в конечном счете на инфляцию и экономику в еврозоне. Европейский индекс STOXX 600 закрыл неделю падением на 7,0%, немецкий DAX закрылся с понижением на 10,1%, французский индекс CAC40 упал на 10,2%, а британский FTSE 100 подешевел на 6,7%.

На этой неделе макроэкономический календарь предусматривает публикацию обновленных данных индекса потребительских цен (CPI) за февраль и отчет по рынку труда JOLTS за январь. Также в центре внимания инвесторов на неделе будет отчетность за 4 квартал 2021 года таких компаний как Oracle, DocuSign, Dick's Sporting Goods, Rivian Automotive и другие. И, безусловно, инвесторы будут внимательно следить за ситуацией вокруг Украины и России.

Динамика индекса S&P 500

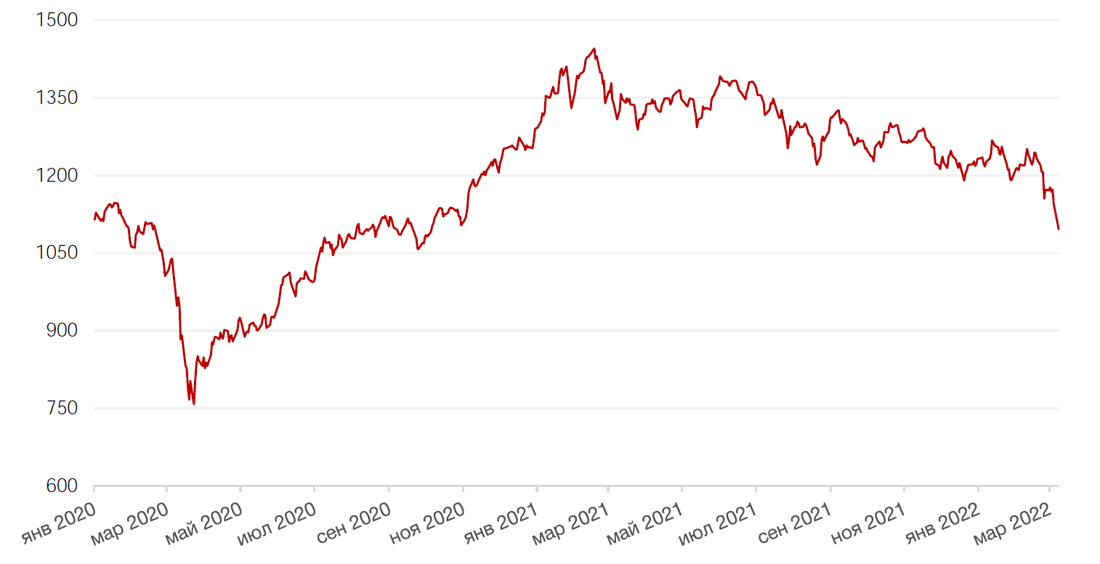

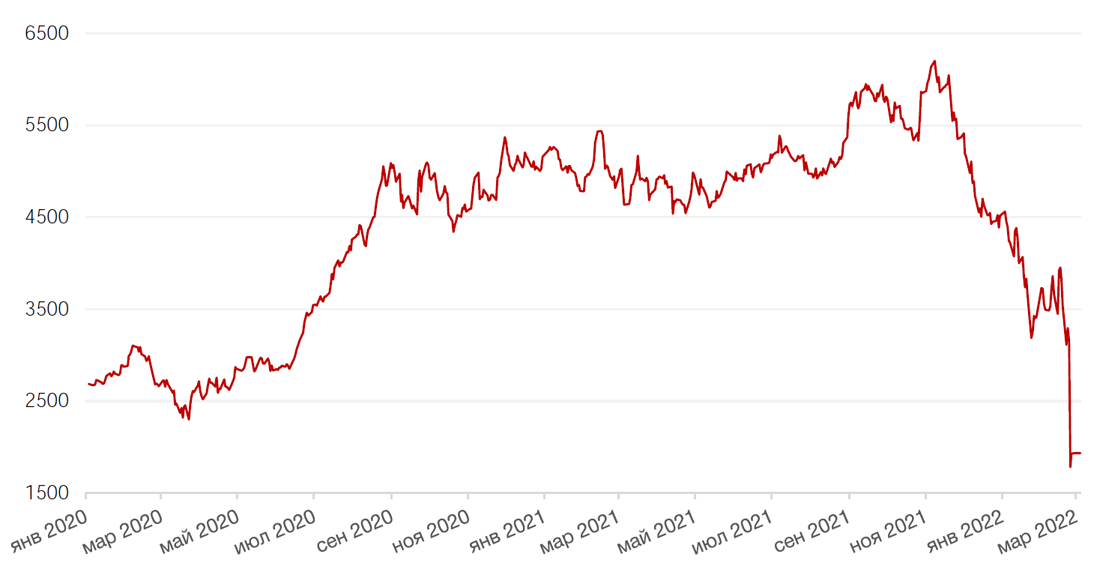

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил неделю ростом на 2,1% по отношению к 6 ведущим валютам на фоне массового бегства инвесторов от рисков в связи с конфликтом в Украине и страхами ускорения инфляции из-за подорожания сырья.

Военные действия в Европе отправили курс евро вниз. По итогам недели евро снизился к доллару на 1,4%

В понедельник на текущей неделе индекс доллара DXY обновил свой двухлетний максимум, но затем начал корректироваться. На этом фоне пара EUR/USD начала немного восстанавливаться от нового двухлетнего минимума. Тем не менее позиции евро сильно подорваны происходящим в Украине и в среднесрочной перспективе евро, вероятно, будет продолжать ослабление и не исключено, что достигнет паритета с долларом США.

Биткоин на минувшей неделе подрос на 1%, а на текущей неделе к четвергу еще на 2,3%.

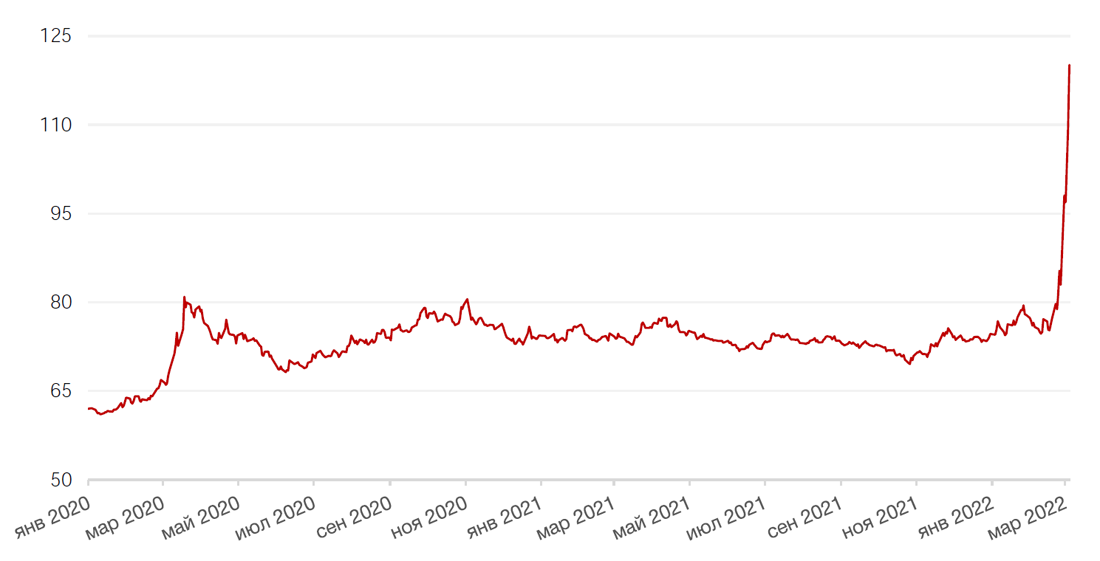

Российский рубль на прошлой неделе обвалился на 31% до уровней около 120 руб. за $1 на жестких санкциях Запада против России в связи со спецоперацией в Украине, которые к тому же могут быть усилены. С начала года рубль теряет к доллару США уже почти 40%. На текущей неделе в геополитике появился очень слабый «переговорный позитив», что несколько ослабило давление на рубль. Однако он улетучится столь же быстро, как и появился, если не будет новостей о деэскалации. При этом надо понимать, что даже в случае деэскалации, которая на данном этапе выглядит, скорее, фантастикой, основные антироссийские санкции вряд ли будут сняты.

Можно дискутировать о том, весь ли негатив или большая ли его часть уже отражены в курсе рубля, но факт в том, что в свете сохраняющейся огромной геополитической неопределенности это невозможно прогнозировать. Безусловно, ряд ограничений со стороны ЦБ по покупке валюты и выводу валютных средств, предписания экспортерам продавать 80% валютной выручки, а также сохранение долларового экспорта товаров при огромном снижении импорта выступают в поддержку рубля, но если конфликт будет развиваться по самому негативному сценарию, то и эти меры окажутся малоэффективными для сдерживания роста курса доллара США. Только деэскалация способна в настоящее время стать устойчивым драйвером стабилизации и возможного укрепления рубля.

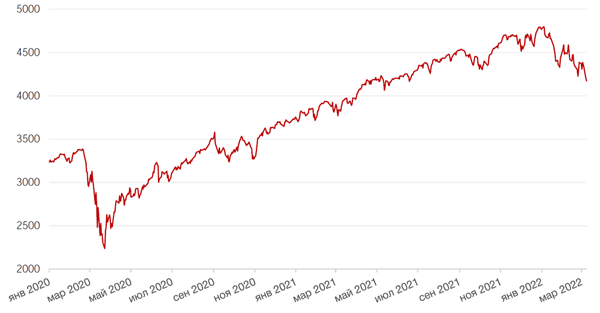

Динамика индекса доллара США

Динамика пары RUB/USD

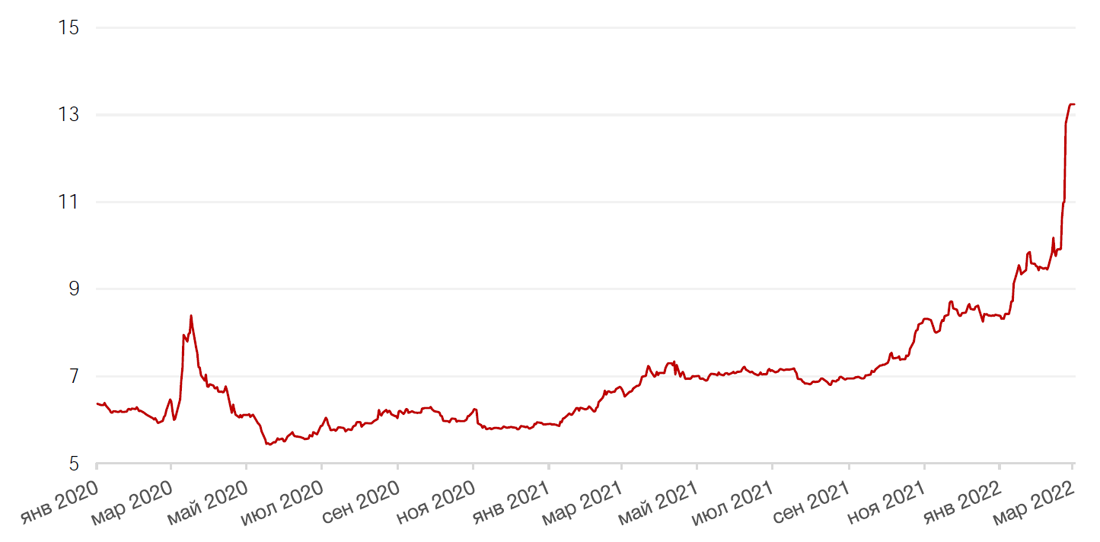

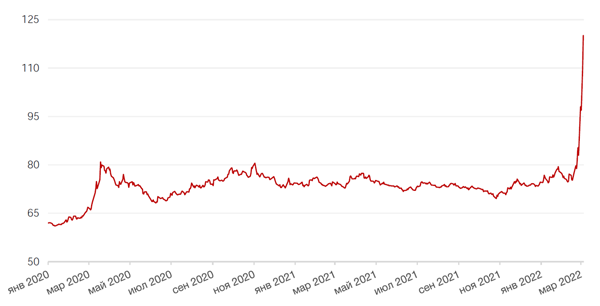

Цены на нефть сорта Brent на минувшей неделе подскочили на 20,6% в связи с резким возрастанием геополитических рисков и ростом опасений относительно сохранности российских поставок нефти на глобальный рынок. На этой неделе Белый Дом ввел эмбарго на поставки российской нефти на американский рынок, и, хотя это скорее является символическим жестом, поскольку поставки России на американский рынок составляли около 3%, тем не менее призрак эмбарго продолжит оказывать повышательное влияние на рынок «черного золота», пока не проявятся факторы значительного изменения баланса на данном рынке. Таким фактором могло бы стать, например, снятие санкций с Ирана, и в этой области ведутся переговоры, но сделка еще не достигнута. Кроме того, о необходимости и возможности увеличения поставок заявили ОАЭ. Агентство CNBC пишет, что увеличить производство может и Ирак. Вместе с тем в МЭА заявили, что ряд стран может высвободить дополнительные нефтяные резервы, чтобы сбить ажиотаж. Значительные стратегические запасы сохраняются в США. С сентября 2021 года они снизились с 621,3 до 577 млн баррелей.

На этой неделе на фоне этих заявлений нефть даже продемонстрировала довольно сильную коррекцию. Стоимость фьючерсов на нефть Brent в среду рухнула на 17%. Однако, учитывая обстоятельства, вряд ли можно ожидать, что данная коррекция станет началом нового тренда на рынке нефти. По всей вероятности, стоимость энергоресурсов, как и других товаров сырьевых рынков, где велика доля России, продолжит рост, если не случится деэскалация конфликта.

Цены на природный газ также обновили свои исторические максимумы. На фоне рисков с перебоями поставок из России резкий рост происходит в котировках никеля. Только за первые три дня с начала спецоперации в Украине цены на металл выросли почти на 14% и обновили максимум за 11 лет. И рост продолжается. Свои исторические максимумы превысили цены на медь и палладий. Российские поставки на соответствующих рынках в 2020 году занимали 6% (никель), 4% (медь) и 44% (палладий).

Цены на фьючерсы на пшеницу достигли исторического максимума. Рост за неделю составил 38%. На этом рынке Россия и Украина занимают долю размером в четверть. Рынки других продовольственных товаров также растут.

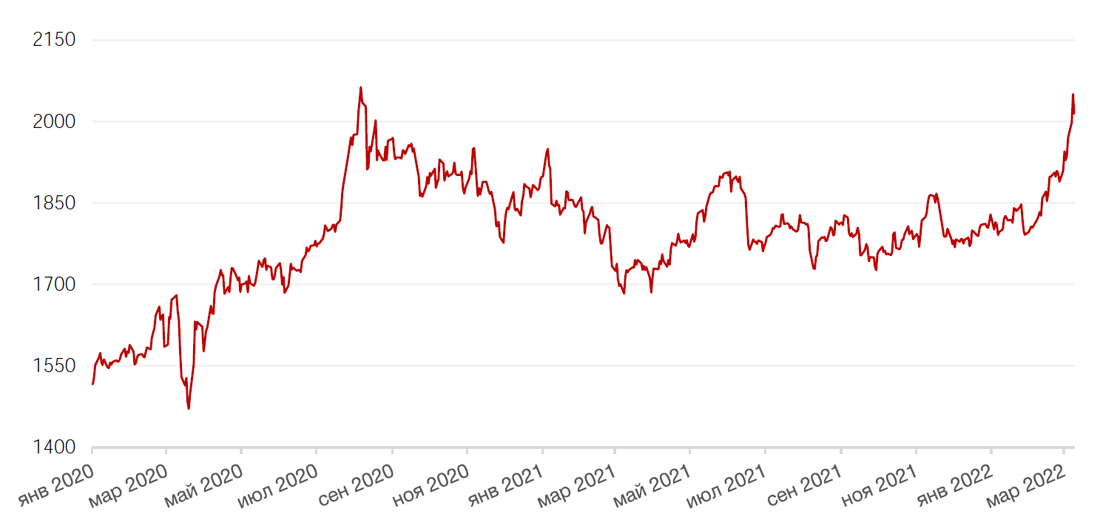

Цены на золото выросли на прошлой неделе на 4,2% и закрылись на отметке $1814,67 за тройскую унцию на фоне бегства инвесторов из рисковых активов в активы-убежища в связи с продолжающейся спецоперацией в Украине.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

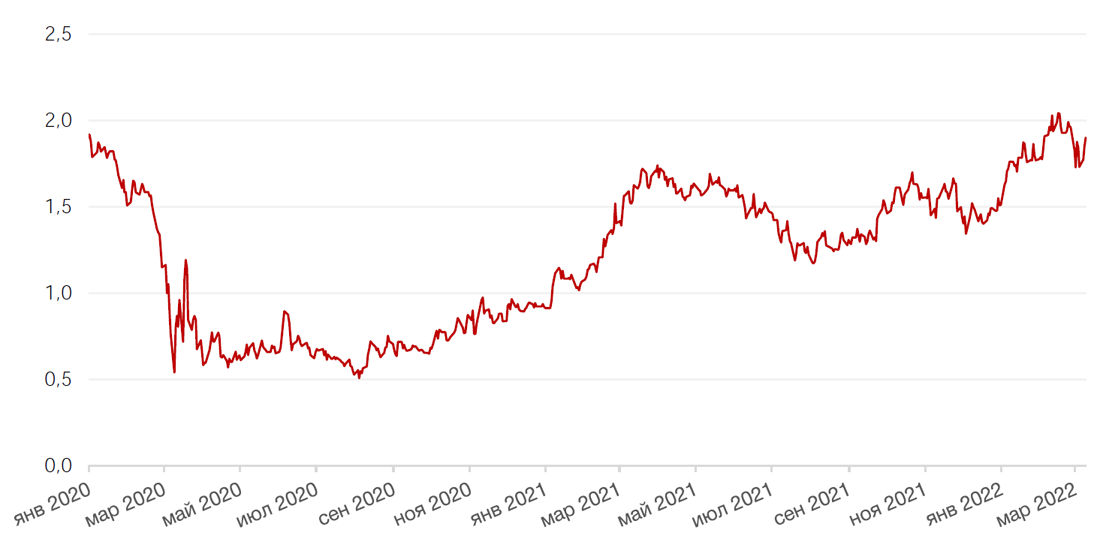

На глобальном рынке долга ставка по 10-летним казначейским облигациям США снизилась за прошлую неделю на 23 б.п. до 1,73%% годовых на фоне бегства инвесторов от риска в активы- «убежища».

Глава ФРС США Дж. Пауэлл на минувшей неделе высказался в пользу повышения ставки на ближайшем мартовском заседании лишь на 25 б.п., несмотря на приближение инфляции в США к историческим максимумам. В то же время глава регулятора выразил более агрессивный взгляд на необходимость роста ставки в дальнейшем. Заявления других членов ФРС Дж. Булларда и Ч. Эванса о возможном начале сокращения баланса в середине года также прояснили позицию ФРС в отношении степени и скорости действий по ужесточению монетарной политики.

Рынок российского долга в настоящее время находится в самом депрессивном состоянии с 1998 года. Все три международных рейтинговых агентства снизили кредитные рейтинги России до преддефолтного уровня ввиду беспрецедентно жестких санкций, включая заморозку резервов ЦБ, а также ответных мер России, запрещающих перевод валютных средств нерезидентам из списка «недружественных» стран.

Инвестбанк Morgan Stanley считает, что Россия уже в ближайшие месяцы рискует оказаться в ситуации дефолта. Как пишет Bloomberg, уже 15 апреля страна может оказаться в ситуации технического дефолта, не будучи способной заплатить по долгам иностранным держателям. При этом сравнивать текущую ситуацию с 1998 годом неправомерно, учитывая, что текущий возможный дефолт будет объясняться не потерей кредитоспособности как таковой, не экономическими причинами, а потерей возможности заплатить в валюте и определенной категории держателей – нерезидентам (а также и резидентам, которые инвестировали через иностранные компании). Тем не менее, это, во-первых, не отменяет негативных долгосрочных последствий дефолта для российского рынка долга. А во-вторых, угрожает новыми рисками для российской экономики, в частности, тем, что часть замороженных резервов ЦБ не будут разморожены никогда, а пойдут на выплаты держателям российского внешнего долга за рубежом.

В итоге сейчас российские суверенные евробонды тестируют все дефолтные уровни. Например, выпуск RUSSIA-28 котируется по 22% от номинала при купоне 12,75%. Доходность по 10-летнему долларовому бенчмарку находится около 25% годовых.

Рынок ОФЗ, как и рынок акций, остается закрытым седьмой день подряд. При этом для нерезидентов операции продажи российских облигаций запрещены указом ЦБ РФ. Банк России на экстренном заседании в конце февраля поднял ключевую ставку до 20%. Годовая инфляция, по данным Росстата, взлетела до 10,4%. На фоне постоянного негативного фона и роста курса доллара инфляция с 26 февраля по 4 марта 2022 года поднялась до 2,22%, что является максимальным значением за неделю с 1998 года.

Указом Президента часть средств ФНБ будет направлена в том числе и на поддержу рынка государственных рублевых облигаций. Поэтому на данный момент трудно сказать, как именно будут торговаться бумаги, когда рынки откроются. Но, вероятно, что ликвидность на локальный рынок рублевого долга будет возвращаться довольно долго, особенно в сегменте корпоративных бумаг. Но даже и в ОФЗ на первых порах после открытия, скорее всего, будет довольно широкий bid/offer спред. Учитывая, что пока предсказать новостной и регуляторный фон на момент открытия рынков довольно сложно, и, возможно, регулятору придется реагировать на резкое повышение инфляции, при открытии более интересными представляются короткие и среднесрочные облигации. Стратегия, предполагающая широкую диверсификацию по году погашения, также представляется разумной.

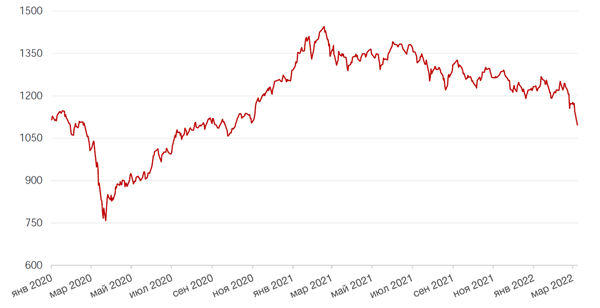

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

Российский фондовый рынок, безусловно, переживает исторический момент, так как в настоящее время продолжается самая длительная в его истории пауза в торгах. 10 марта будет седьмым подряд днем приостановки торгов. По некоторой информации, пауза может затянуться еще на несколько недель, например, до конца марта.

В истории глобальных рынков уже бывали подобные прецеденты. Например, после терактов 11 сентября в США рынки были закрыты со вторника по пятницу и вернулись к торгам только в следующий понедельник, 17 сентября. Это стало самым продолжительным периодом закрытия бирж со времен Великой депрессии, 1933 года. После открытия рынок упал примерно на 10%, хотя в случае продолжения работы ситуация могла бы быть во много раз хуже. А уже через месяц рынок восстановился. Очевидно, что это не наш случай.

У нас в настоящее время продолжается шок, подпитываемый все новыми негативными новостями. Вероятно, отсутствие завершенности удара, нанесенного по рынку и экономике, и является причиной продолжения приостановки торгов.

И когда рынок наконец откроется, это будет совсем не тот рынок, который мы привыкли видеть. Да, вероятно, мы не увидим акции Сбербанка по 1 центу, как это было на западных площадках до того, как на них также были приостановлены торги российскими бумагами. Во-первых, потому что иностранцы продавали во что бы то ни стало в условиях неработающей российской биржи без возможности арбитража и перед лицом ограничений со стороны России. Во-вторых, ввиду обещанной довольно мощной поддержки со стороны средств ФНБ (1 трлн руб. в течение 2022 года). Но очевидно, что ликвидность, состав участников, а, возможно, и состав индексов, не говоря уже об экономических перспективах тех или иных компаний, будут уже другими.

В настоящее время какая-либо фундаментальная оценка акций не представляется возможной, поскольку фундаментальные факторы просто перестали действовать из-за экстремально высоких геополитических рисков. Кроме того, среднесрочные и тем более долгосрочные последствия текущего сжатия экономики для отдельных компаний сейчас просто невозможно оценить. Тем не менее, естественно предположить, что более привилегированное положение сейчас будет у экспортеров, которые обладают уникальной продукцией и/или занимают существенную долю на глобальном рынке своей продукции. Эти бумаги представляют некоторую защиту от ослабления рубля, что в совокупности с их относительно низкими санкционными рисками позволяет рассчитывать также и на дивидендную поддержку. Среди них можно назвать ГМК Норильский Никель, Лукойл, Алросу, акции сталелитейных компаний (НЛМК, ММК, Северсталь – но надо учитывать, что ведущий акционер под санкциями), Русал.

Динамика индекса Мосбиржи

Динамика стоимости акций Яндекса, руб

Календарь инвестора

Воскресенье, 6 марта 2022 г.

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

Понедельник, 7 марта 2022 г.

КИТАЙ - Объём экспорта (г/г) (февраль)

КИТАЙ - Объём импорта (г/г) (февраль)

КИТАЙ - Сальдо торгового баланса (USD) (февраль)

ГЕРМАНИЯ - Объём производственных заказов (м/м) (январь)

ГЕРМАНИЯ - Объём розничных продаж (м/м) (январь)

Вторник, 8 марта 2022 г.

РОССИЯ - Выходной

ГЕРМАНИЯ - Объём промышленного производства (м/м) (январь)

ЕВРОЗОНА - ВВП

США - Объем экспорта

США - Объем импорта

США - Сальдо торгового баланса (январь)

США - Краткосрочный прогноз ситуации на рынках энергоносителей от EIA

Среда, 9 марта 2022 г.

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

ЯПОНИЯ - ВВП (кв/кв) (4 кв.)

КИТАЙ - Индекс потребительских цен (февраль)

КИТАЙ - Индекс цен производителей (г/г) (февраль)

ФРАНЦИЯ - Изменение числа занятых в несельскохозяйственном секторе (кв/кв) (4 кв.)

США - Число открытых вакансий на рынке труда JOLTS (январь)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - Индекс потребительских цен (февраль)

Четверг, 10 марта 2022 г.

ЕВРОЗОНА - Саммит лидеров ЕС

ЕВРОЗОНА - Ставка по депозитным средствам (март)

ЕВРОЗОНА - Ставка маржевого кредитования ЕЦБ

ЕВРОЗОНА - Заявление по монетарной политике ЕЦБ

ЕВРОЗОНА - Решение по процентной ставке (март)

США - Базовый индекс потребительских цен (м/м) (февраль)

США - Индекс потребительских цен (февраль)

США - Число первичных заявок на получение пособий по безработице

ЕВРОЗОНА - Пресс-конференция ЕЦБ

США - Отчет об исполнении федерального бюджета США (февраль)

Пятница, 11 марта 2022 г.

ВЕЛИКОБРИТАНИЯ - ВВП

ВЕЛИКОБРИТАНИЯ - Объём производства в обрабатывающей промышленности (м/м) (январь)

ГЕРМАНИЯ - Индекс потребительских цен (м/м) (февраль)

ЕВРОЗОНА - Саммит лидеров ЕС

США - Индекс ожиданий потребителей от Мичиганского университета (март)

США - Индекс настроения потребителей от Мичиганского университета (март)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)