Изменение индикаторов за прошедшую неделю

| S&P 500 | 3895,08 | 1,45% ▲ |

| MSCI EM | 988,68 | 3,38% ▲ |

| RUB/$ | 72,12 | -3,08% ▼ |

| RUB/€ | 77,17 | 2,26% ▲ |

| BRENT $ | 78,57 | -8,54% ▼ |

| GOLD $ | 1869,70 | 2,38% ▲ |

| RTS | 942,73 | -2,9% ▼ |

| MICEX | 2156,39 | 0,1% ▲ |

| 10Y UST | 3,56 | -0,32 ▲ |

| 10Y GERMANY | 2,21 | -0,35 ▲ |

| 10Y OFZ | 10,31 | -0,05 ▲ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

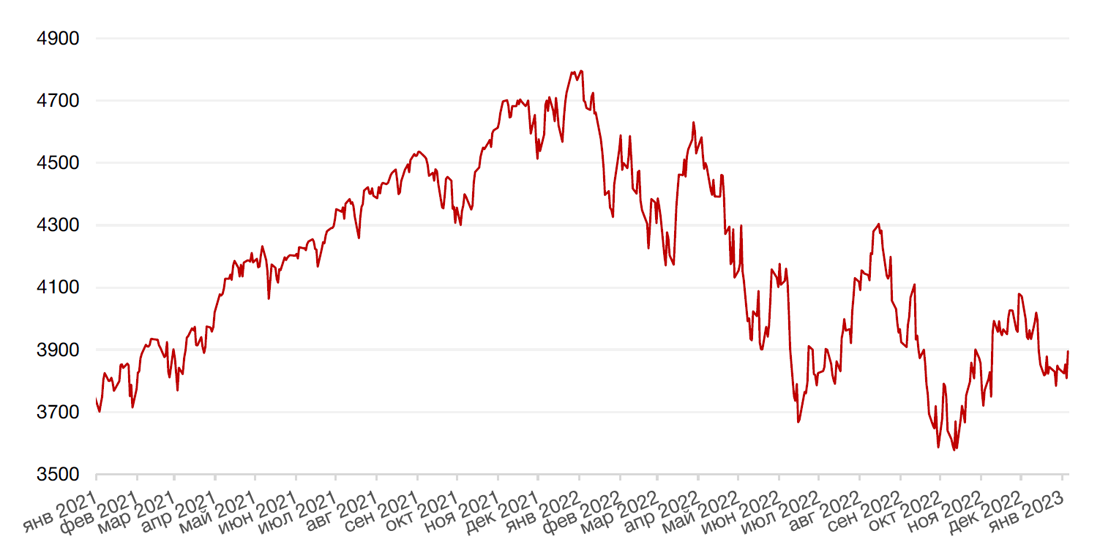

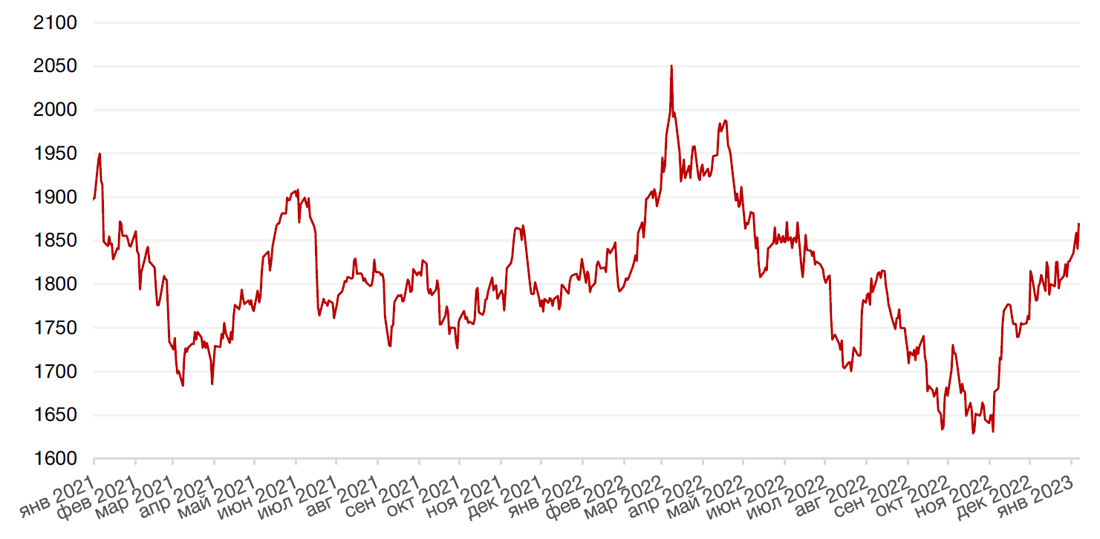

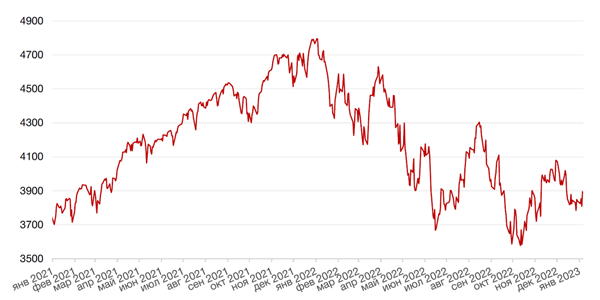

Американский рынок акций открылся весьма оптимистично после праздников, и за первую торговую неделю 2023 года все основные американские индексы прибавили 1% и более благодаря, в том числе, выходу лучшего, чем ожидалось, отчета о занятости за декабрь. Так, S&P 500 и Dow Jones Industrial Average закрыли неделю ростом на 1,5%, а Nasdaq Composite закрылся повышением на 1,0%.

Основным событием прошедшей недели стала публикация отчета о занятости за декабрь, который указал, что, несмотря на продолжающееся укрепление рынка труда, в статистике прослеживаются признаки потенциального ослабления, например, тренд на замедление темпов роста заработной платы. Между тем, количество рабочих мест в экономике США в декабре увеличилось на 223 тыс., также минимальными темпами с декабря 2020 года. Однако эксперты, опрошенные агентством Bloomberg, в среднем ожидали еще более слабого роста - на 203 тыс. Уровень безработицы снизился по сравнению с предыдущим месяцем, составив 3,5% в декабре (против 3,6% в ноябре), при этом число безработных сократилось до 5,7 млн. человек. Средняя почасовая оплата труда в частном секторе в декабре выросла на 0,3% м/м и на 4,6% г/г, в то время как экономисты прогнозировали рост на 0,4% и 5% соответственно. Хотя рост заработной платы замедляется, риск сохранения высоких ставок в течение продолжительного времени все еще остается. И на текущей момент инвесторы полагают, что ФРС повысит ставку на 50 б. п. в феврале и еще на 25 б. п. в марте, прежде чем перейти к нейтральной монетарной политике.

В свою очередь, большинство европейских фондовых индексов завершили неделю ростом на фоне выхода сильных статданных в пятницу, указавших на замедление инфляции в еврозоне в конце прошлого года до 9,2% в годовом выражении с 10,1% в ноябре. Так, европейский индекс STOXX 600 закрыл неделю ростом на 4,6%, немецкий DAX закрылся с повышением на 4,9%, французский индекс CAC40 укрепился на 6,0%, а британский FTSE 100 прибавил 3,3%.

Основным событием текущей недели станет выход данных по инфляции в США за декабрь, который может указать на масштабы дальнейшего повышения ставки Федеральной резервной системой. Экономисты ожидают замедления роста инфляции до 6,7% в декабре с 7,1% в ноябре. Базовая инфляция, по прогнозам, может составить 5,7%. Любой признак того, что ценовое давление продолжает ослабевать, может не только укрепить мнение о том, что ФРС приближается к концу своего самого резкого цикла ужесточения за последние десятилетия, но и подогреть спекуляции о том, что снижение ставки может произойти позже в нынешнем году. Помимо этого, на текущей неделе стартует сезон отчетностей за 4 кв. 2022 г., и первыми результаты традиционно представят крупные банки во главе с Wells Fargo, JP Morgan Chase, Morgan Stanley, и Citigroup. Корпоративные отчеты банков дадут важное представление о состоянии американской экономики. Инвесторы ожидают, что замедление экономического роста отразится на итоговых показателях доходностей компаний. Так, по данным Refinitiv, консенсус-оценки аналитиков предполагают снижение прибыли S&P 500 в четвертом квартале на 1,6% по сравнению с прошлым годом.

Динамика индекса S&P 500

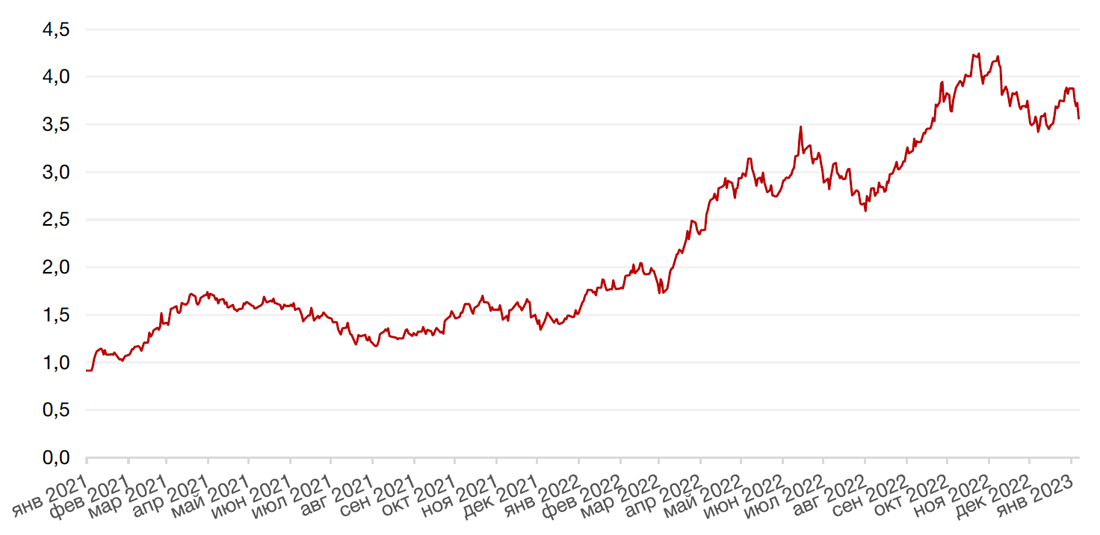

Динамика индекса MSCI EM

Валютные и товарные рынки

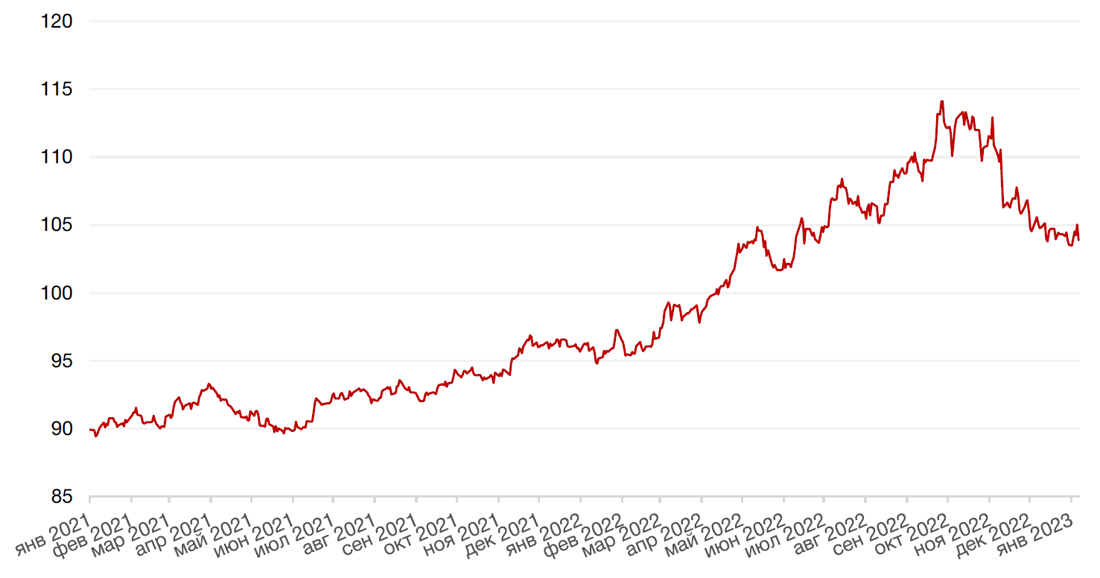

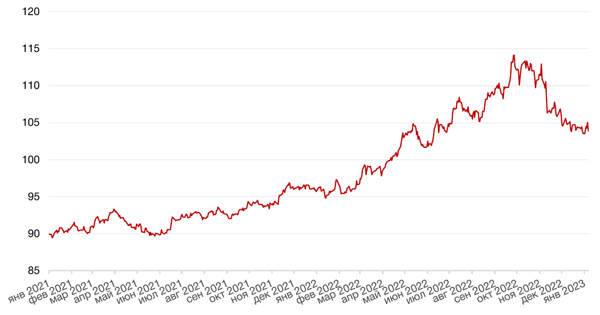

Доллар США завершил неделю ростом на 0,3% по отношению к 6 ведущим валютам после выхода «ястребиного» протокола последнего заседания ФРС США, опубликованного в среду и достаточно сильного отчета по рынку труда. Стоит отметить, что индекс DXY в октябре-декабре продемонстрировал самое значительное снижение за двенадцать лет - падение на 7,7%, однако это не помешало индикатору завершить 2022 год в плюсе: DXY укрепился на 7,9% в годовом сопоставлении, что является максимальным приростом с 2015 года.

По итогам прошедшей недели евро ослаб к доллару на 0,5%. В четвертом квартале 2022 года курс евро вырос на 8,8% относительно доллара (согласно данным Dow Jones Market Data), что стало максимальным квартальным повышением с 2010 года. Данные о снижении инфляции в еврозоне способствуют ослаблению евро.

Курс биткоина вырос на 2,0% на минувшей неделе и впервые с середины декабря превысил ключевую отметку в $17 000, поскольку трейдеры рассчитывают, что Федеральная резервная система США смягчит свою «ястребиную» позицию в нынешнем году.

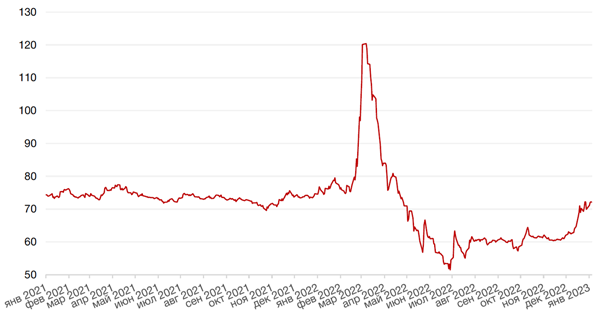

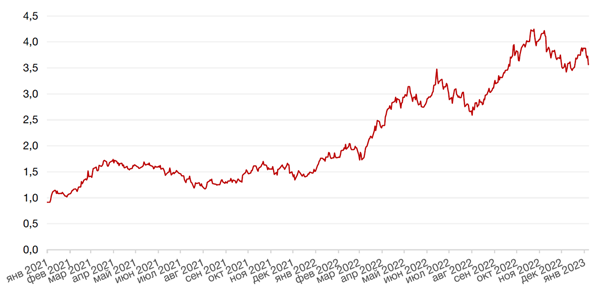

Рубль на прошлой неделе ослаб к доллару США и к евро на 3,2% и 2,2% соответственно на фоне снижения цен на нефть. Кроме того, на рынке циркулируют слухи о присутствии крупного продавца рублей. Однако поддержку рублю во второй половине января должно оказывать возвращение ликвидности и активности на рынок ОФЗ, а также аукционы Минфина. Это будет стимулировать спрос на рублевую ликвидность для покупок государственных облигаций, оказывая рублю поддержку. Повышательная коррекция нефтяных цен также будет способствовать коррекции рубля. Торговый диапазон по рублю на ближайшие дни 65-70 руб.

Динамика индекса доллара США

Динамика пары RUB/USD

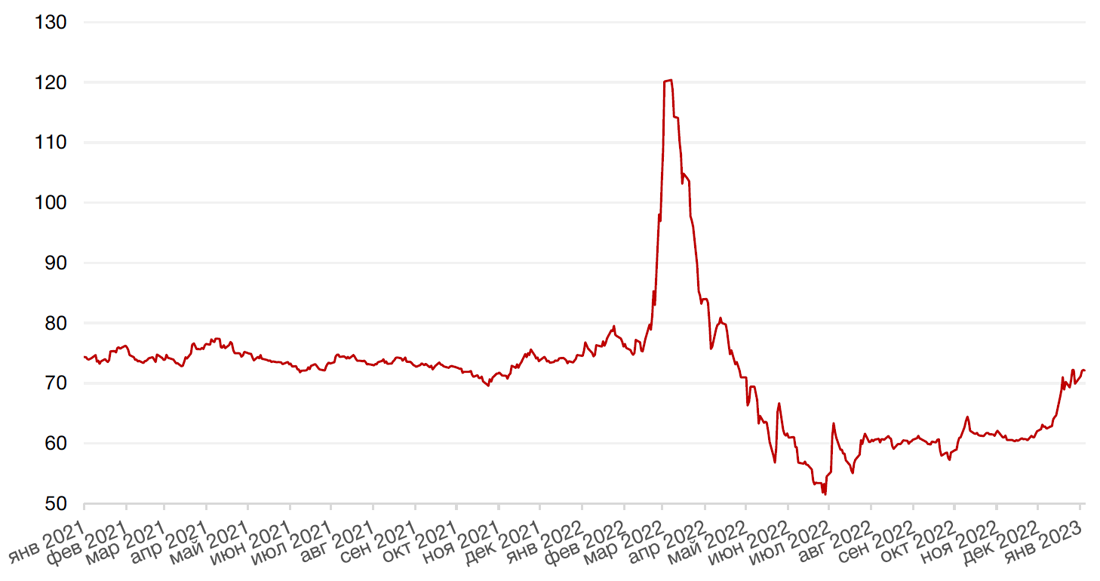

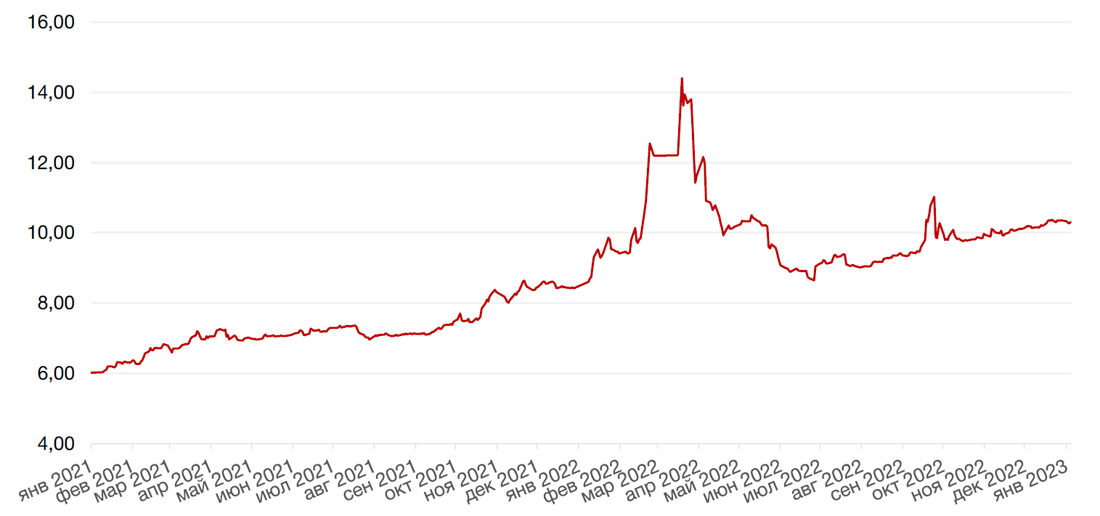

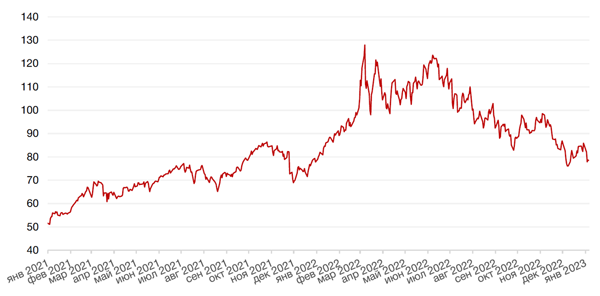

Цены на нефть сорта Brent на минувшей неделе упали на 8,5% на фоне усиления опасений относительно падения мирового спроса на топливо, поскольку участников рынка продолжают тревожить прогнозы рецессии в США и ситуация с коронавирусом в Китае, где сохраняется высокая заболеваемость Covid-19 после снятия основной части карантинных ограничений в Поднебесной. Кроме того, давление на котировки оказывает установившаяся на территории США и Европы теплая погода, которая ослабляет опасения по поводу дефицита топлива на мировом рынке в зимний период и способствует снижению цен на природный газ.

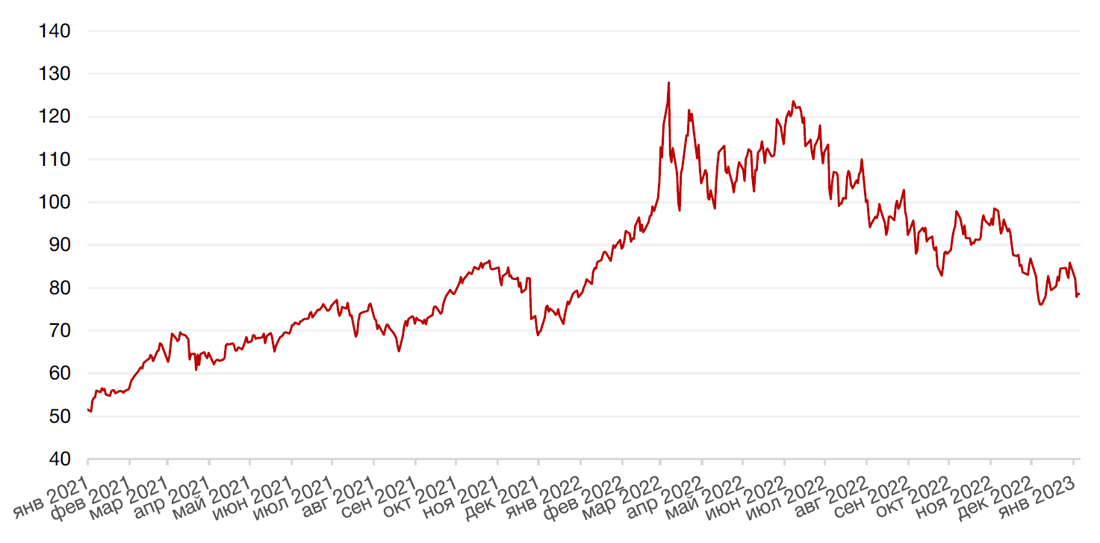

Цены на золото на прошлой неделе выросли на 2,4% и закрылись на отметке $1869,70 за тройскую унцию на фоне снижения доходностей американских гособлигаций.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

На прошлой неделе на мировых рынках облигаций наблюдалась позитивная динамика: доходности 2-летних казначейских облигаций США снизились на 17 б.п. до 4,26%, 10-летних – на 31 б.п. до 3,57%. Снижение доходностей происходило несмотря на «ястребиный» протокол с последнего заседания ФРС, который, в частности, сигнализировал о том, что члены совета директоров не ожидают снижения ставки в 2023 г. При этом поддержку спросу на гособлигации оказала статистика по рынку труда в декабре, в частности, данные по замедлению роста заработных плат до 4,6% г/г c 4,8% (по сравнению с ожидавшимся ростом до 5,0%), что снижает проинфляционные риски в экономике США. Существенное снижение ценового индекса в производственном секторе США – до 39,4 пунктов с 43,0 пунктов, - также стало позитивным фактором для долгового рынка. На текущей неделе в центре внимания инвесторов будут данные по инфляции в США, с помощью которых инвесторы будут оценивать устойчивость тренда на замедление роста цен в предыдущее месяцы и которые могут оказать существенное влияние на предстоящие решения ФРС по ставке. Кроме того, на текущей неделе ожидается выступление председателя ФРС Дж. Пауэлла, который может дать дополнительные сигналы относительно будущей траектории ДКП.

На российском долговом рынке динамика также была положительной: доходности краткосрочных ОФЗ снизились на 20-40 б.п. до 6,8–7,5% годовых в бумагах со сроком погашения менее 1,5 года, среднесрочных и долгосрочных – на 5-15 б.п. до 9,03–10,12% годовых в облигациях с сроком погашения выше пяти лет. Опережающее снижение доходностей краткосрочных ОФЗ происходило в отсутствие значимых новостей и на фоне повышенного спроса на консервативные инструменты во время низкой активности на рынке в новогодние каникулы. На предстоящей неделе в фокусе внимания инвесторов по-прежнему будет находиться динамика инфляции и инфляционных ожиданий, которые будут влиять на будущие решения по ключевой ставке, а также дефицит бюджета и потребность в заимствованиях Минфина.

Динамика доходности 10-летних UST, % годовых

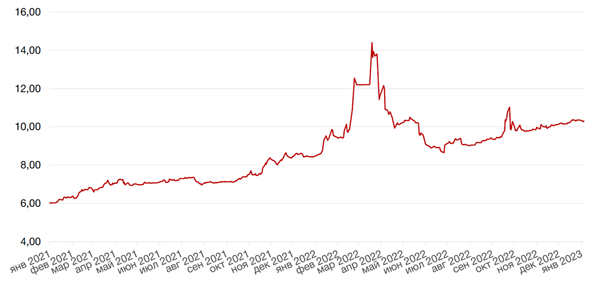

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

В начале 2023 года российский фондовый рынок не демонстрировал сколько-нибудь значимой трендовой динамике, торгуясь в боковике и, скорее, с тенденцией перейти к снижению.

По итогам первой недели года индекс Мосбиржи закрылся практически без изменений (+0,1%), а индекс РТС потерял 2,9% из-за ослабления курса рубля.

Отметить можно, пожалуй, лишь бумаги золотодобывающих компаний, которые укреплялись на фоне роста цен на золото.

Бумаги Полюса выросли на 2,7%, акции Полиметалла подросли на 1,9%.

Акции Сбербанка закрепились выше уровня 140 руб., что положительно характеризует бумагу.

В нефтегазовом секторе наблюдалась слабо-повышательная динамика на фоне не слишком позитивной ситуации на нефтяном рынке. Российская нефть марки Urals продается по ценам в два раза ниже мировых цен и ниже предельного уровня, установленного «Большой семеркой», как сообщает агентство Bloomberg со ссылкой на данные, предоставленные Argus Media. Bloomberg также указывает, что слишком резкое снижение цен в результате санкций Запада может побудить Москву отреагировать сокращением добычи.

По данным газеты Коммерсант, добыча нефти в РФ по итогам 2022 г. выросла на 2%. По данным газеты, почти все крупнейшие компании, кроме Роснефти, увеличили добычу, но эксперты допускают ее снижение в январе-феврале с последующим восстановлением.

На этой неделе 10 января акции Роснефти торгуются последний день с дивидендами.

Также из корпоративных новостей отметим сообщение о продаже Лукойлом своего итальянского НПЗ.

На текущей неделе российский фондовый рынок может поддаться глобальной тенденции ухудшения настроений. Инвесторы ожидают геополитических новостей, а также внутренних корпоративных драйверов для определения дальнейшей тенденции на рынке.

Динамика индекса Мосбиржи

Динамика стоимости акций Полюс Золото ПАО, руб.

Календарь инвестора

Понедельник, 9 января 2023 г.

ЯПОНИЯ - Выходной

ЕВРОЗОНА - Объём промышленного производства Германии (ноябрь)

ЕВРОЗОНА - Уровень безработицы (ноябрь)

Вторник, 10 января 2023 г.

ЯПОНИЯ - Базовый индекс потребительских цен в Токио (декабрь)

США - Выступление главы ФРС г-на Пауэлла

США - Краткосрочный прогноз ситуации на рынках энергоносителей от EIA

Среда, 11 января 2023 г.

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - Индекс потребительских цен (декабрь)

Четверг, 12 января 2023 г.

КИТАЙ - Индекс потребительских цен (декабрь)

ЕВРОЗОНА - Ежемесячный отчет ЕЦБ

РОССИЯ - Международные резервы Центрального банка (USD)

США - Индекс потребительских цен (декабрь)

США - Число первичных заявок на получение пособий по безработице

США - Отчет об исполнении федерального бюджета США (декабрь)

Пятница, 13 января 2023 г.

КИТАЙ - Сальдо торгового баланса (USD) (декабрь)

ВЕЛИКОБРИТАНИЯ - ВВП

ЕВРОЗОНА - Индекс потребительских цен Франции (декабрь)

ЕВРОЗОНА - Объём промышленного производства (ноябрь)

ЕВРОЗОНА - Сальдо торгового баланса

США - Индекс цен на экспорт (декабрь)

США - Индекс цен на импорт (декабрь)

США - Индекс ожиданий потребителей от Мичиганского университета (январь)

США - Индекс настроения потребителей от Мичиганского университета (январь)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)