Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

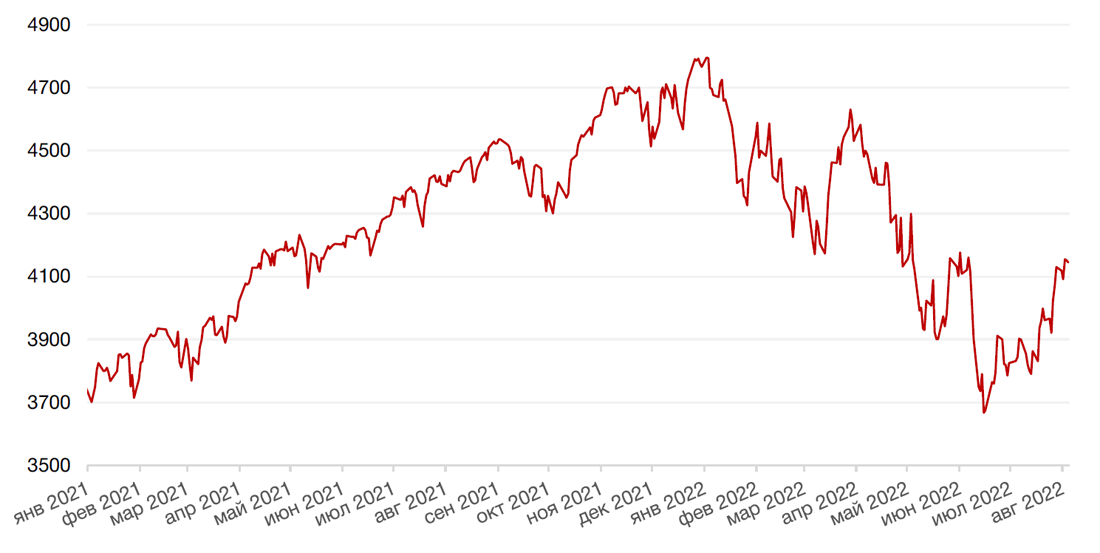

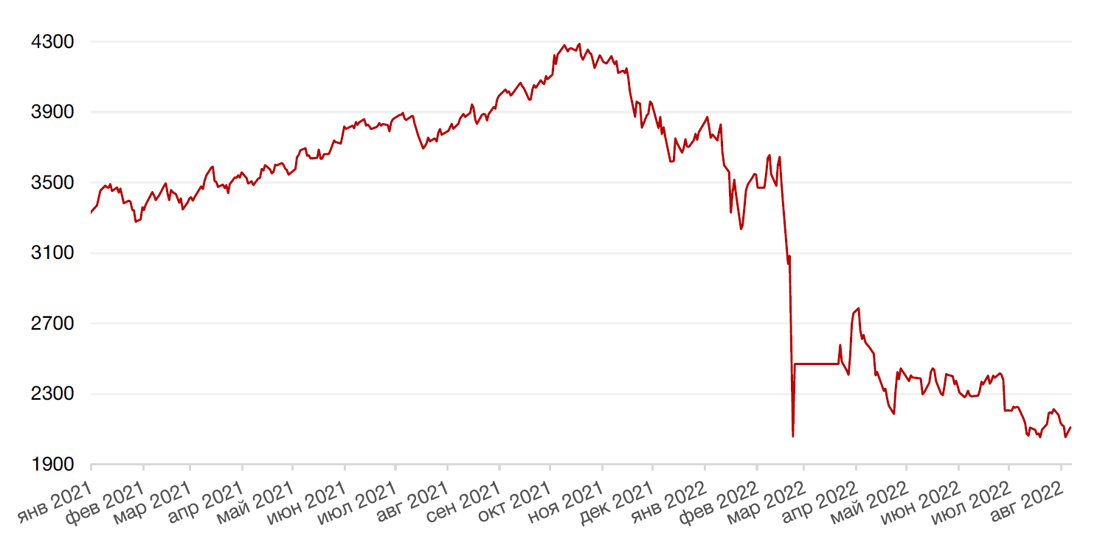

По итогам прошедшей недели американские индексы завершили неделю небольшим ростом, несмотря на выход сильного отчета о занятости, который усилил опасения инвесторов, что Федеральная резервная система продолжит агрессивное повышение ставок, с целью охладить экономику и снизить инфляцию. Так, S&P 500 закрыл неделю повышением на 0,4%, Nasdaq Composite закрыл неделю ростом на 2,2%, а Dow Jones Industrial Average закрылся с понижением на 0,1%.

Основным событием прошедшей недели стал выход данных по изменению числа занятых в несельскохозяйственном секторе США за июль, которые оказались значительно выше ожиданий инвесторов. Так, министерство труда сообщило в пятницу, что в июле экономика США добавила 528 000 рабочих мест, что более чем в два раза превысило ожидаемый уровень (в 250 000 рабочих мест), а уровень безработицы снизился до 3,5% против прогноза в 3,6%, что соответствует самому низкому уровню безработицы с конца 1960-х годов. Рост заработной платы также вырос больше, чем ожидалось, на 0,5% м./м. или на 5,2% г./г., что свидетельствует о том, что высокая инфляция остается одной из ключевых проблем в американской экономике. На этом фоне американские индексы негативно отреагировали на публикацию статистики, поскольку сильный рынок труда и ускорение роста заработной платы могут побудить центральный банк к более агрессивному повышению процентной ставки в ближайшие месяцы.

В свою очередь, большинство европейских фондовых индексов завершили неделю ростом на фоне решения банка Англии повысить ставку на 50 б.п. до 1,75% годовых. Таким образом, ставка была поднята шесть заседаний подряд, а темп ее повышения стал рекордным с 1995 года. На этом фоне европейский индекс STOXX 600 закрыл неделю падением на 0,6%, немецкий DAX закрылся с повышением на 0,7%, французский индекс CAC40 вырос на 0,4%, а британский FTSE 100 закрылся с повышением на 0,2%.

Основным событием текущей недели станет выход обновленных данных по инфляции, которые дадут некоторое понимание инвесторам в отношении дальнейших перспектив денежно-кредитной политики ФРС. На макроэкономическом фронте выйдут обновленные данные индекса цен производителей (PPI) за июль и числа первичных заявок на получение пособий по безработице за прошедшую неделю. Внимание инвесторов также будет приковано к продолжению сезона отчетности за 2кв.22г. во главе с такими компаниями, как Tyson Foods, Take-Two Interactive, Disney, Rivian Automotive и другие. Инвесторы также продолжат следить за ситуацией вокруг конфликта на Украине.

Динамика индекса S&P 500

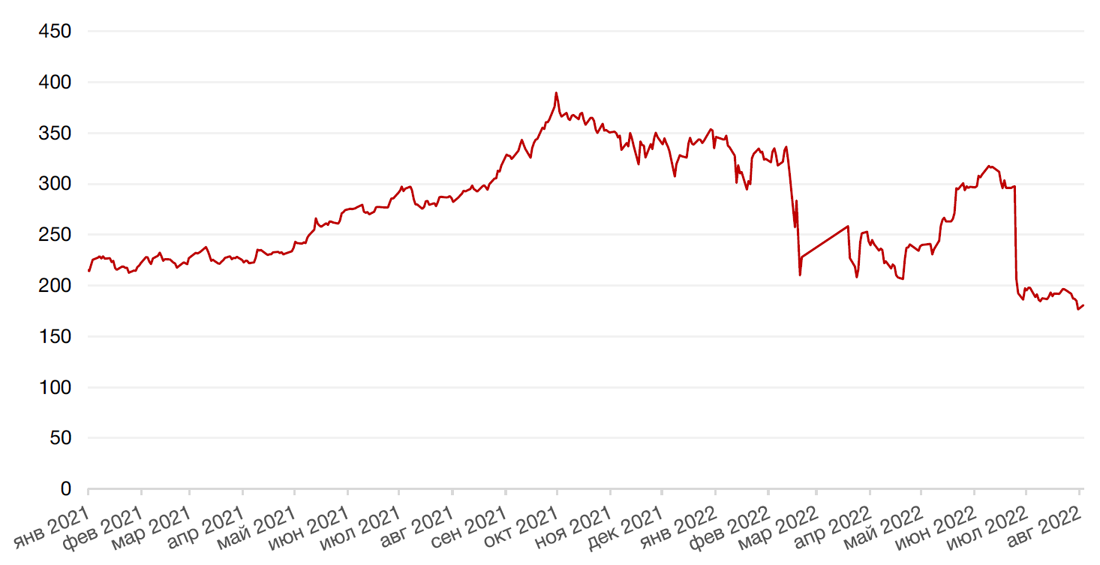

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил неделю ростом на 0,7% по отношению к 6 ведущим валютам на фоне выхода сильных данных по рынку труда в США, которые вновь заставили инвесторов переоценить курс в отношении денежно-кредитной политики ФРС.

По итогу прошедшей недели евро ослаб к доллару на 0,4% на фоне укрепления доллара ко всем основным валютам в результате очередного пересмотра прогнозов рынка в отношении дальнейшего курса монетарной политики ФРС.

По итогу прошедшей недели курс рубля укрепился к доллару на 1,7% и к евро на 3,2%, несмотря на череду мер со стороны ЦБ, направленных на ослабление валютного контроля и либерализацию торговых отношений.

Курс биткойна на прошедшей неделе упал на 2,0% однако показал рост в июле на 16,8%, что стало лучшим месячным приростом с ноября 2021 года. Криптофонды в течение июля также продемонстрировали лучший приток инвестиций с начала 2022 года.

Динамика индекса доллара США

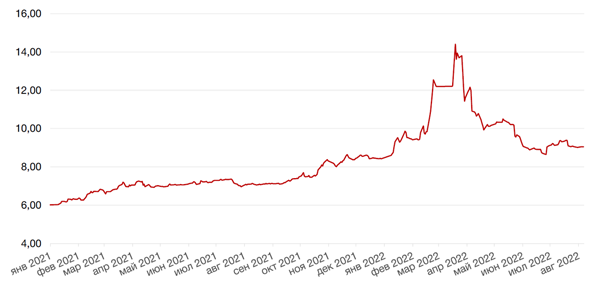

Динамика пары RUB/USD

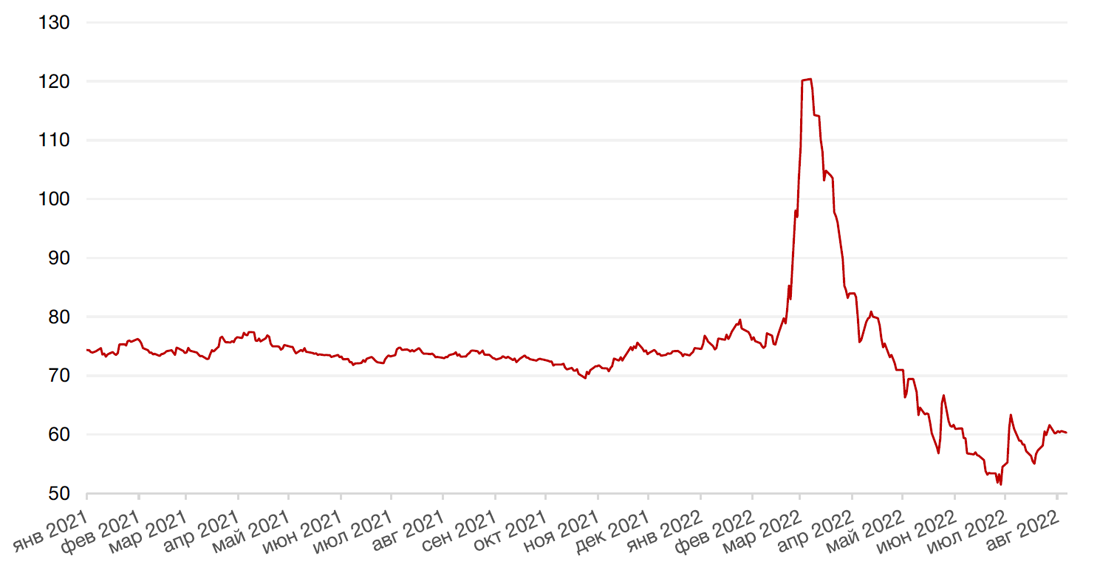

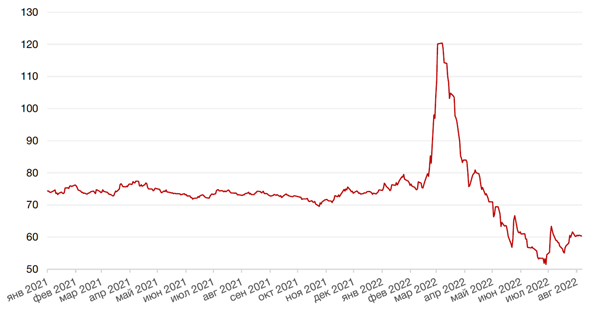

Цены на нефть сорта Brent на минувшей неделе снизились на 13,7%, опустившись до минимумов с февраля, на возобновившихся опасениях по поводу роста мировой экономики. Базовый сценарий для большинства крупнейших инвестиционных домов предусматривает замедление роста глобального спроса на нефть из-за рисков рецессии. На этом фоне Goldman Sachs снизил прогнозы цен на нефть в 3кв. и 4кв. 2022 года - до $110 и $125 за баррель со $140 и $130 за баррель соответственно. Прогноз на 2023 год остался без изменений на уровне $125 за баррель. В то же время обнародованные на прошлой неделе данные Минэнерго США указали на рост резервов на хабе в Кушинге до 24,5 млн баррелей, что является максимумом за два месяца.

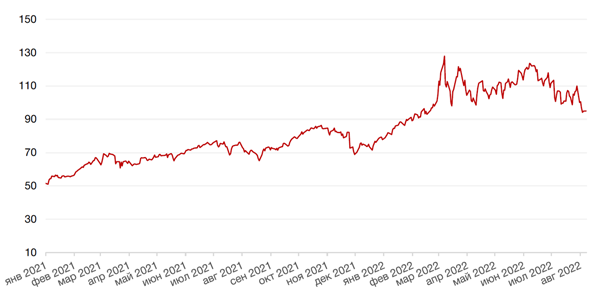

Цены на золото выросли на прошлой неделе на 0,5% и закрылись на отметке $1791,20 за тройскую унцию, снизившись с месячного пика в пятницу, после публикации сильных данных по рынку труда США вызвавших рост курса доллара и доходности американских гособлигаций.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

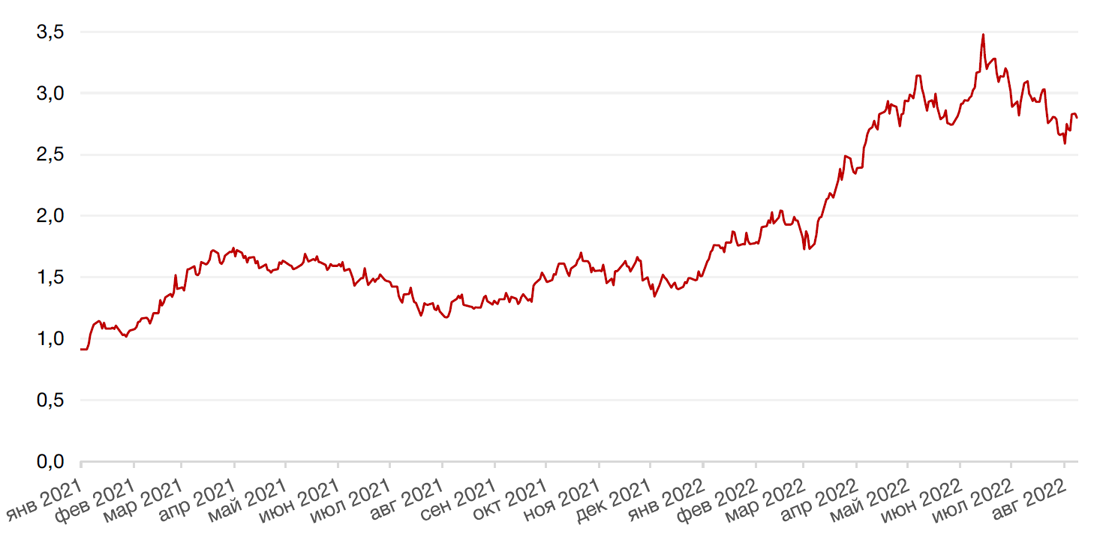

По итогу прошедшей недели доходность 10-летних казначейских облигаций выросла на 17 б.п. до 2,83%, а 2-х летних казначейских облигаций – на 34 б.п. до 3,23%, после выхода сильных данных по занятости в США. Отрицательный спред между краткосрочными и долгосрочными облигациями увеличился до уровней невиданных с 2000 г., что указывает на усиление опасений инвесторов относительно дальнейшего ужесточения денежно-кредитной политики ФРС. На данный момент большинство представителей ФРС ожидают, что целевая процентная ставка будет находиться в диапазоне от 3,50% до 4,00% к концу года.

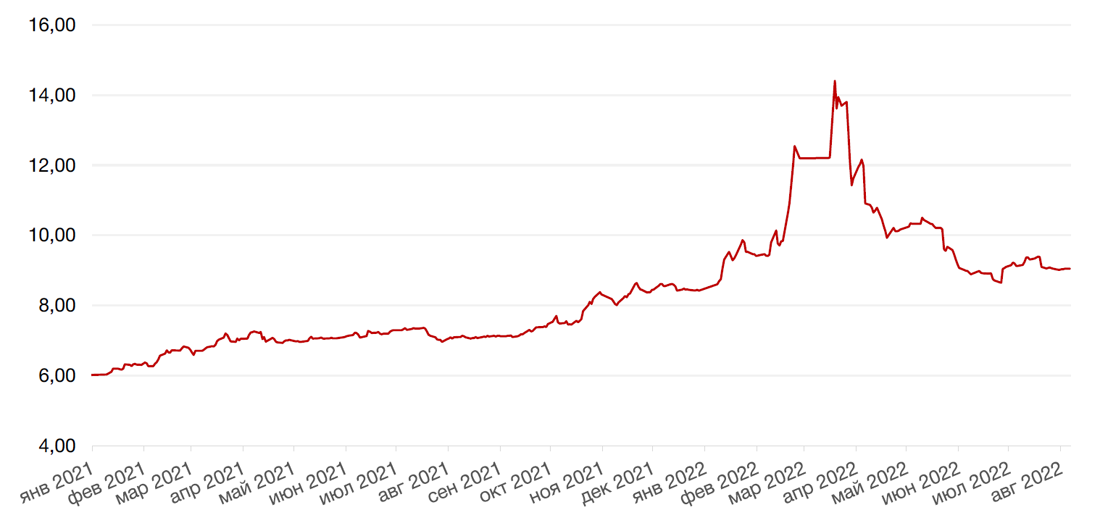

По итогу недели на рынке рублевого долга доходность ОФЗ со срочностью до 2-х лет выросла на 20-25 б. п. до 7,2–7,4% годовых, со срочностью до 5 лет – выросла на 10 б.п. до 7,5–8,6% годовых, а со срочностью до 10-лет – увеличилась на 5 б. п. до 8,8–8,9% годовых, Давление на рынок ОФЗ в течение прошедшей недели оказывали рост доходности облигаций на глобальном рынке, опасения рецессии в развитых странах и риски снижения доходов бюджета РФ от экспорта. Хорошей недельной статистики по инфляции в РФ оказалось недостаточно для сохранения оптимизма инвесторов и поддержания роста цен четверга, когда инвесторы отыгрывали сохраняющуюся недельную дефляцию 4-ую неделю подряд (за период с 23 июля по 1 августа была зафиксирована дефляция в 0,14%).

В целом, в течение августа ожидаем, что рынок ОФЗ будет преимущественно находится в боковике, в основном реагируя на недельные данные по инфляции. Спрос на длинные госбумаги останется ограниченным в ожидании размещений Минфина и объявления параметров модифицированного бюджетного правила.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

Значительным фактором неопределенности, который оказывал давление на российский рынок акций на прошедшей неделе стала новость о допуске нерезидентов из “дружественных стран” к торговле на московской фондовой бирже 8 августа. Однако в пятницу (после закрытия торгов) стало известно, что нерезидентов из «дружественных» стран 8 августа допустят только к торговле на срочном рынке, а о возможности совершать операции на фондовом рынке объявит дополнительно после настройки биржевых систем.

Также в течение недели вышел новый указ президента, который запрещает нерезидентам из «недружественных» стран совершать операции с акциями стратегических предприятий РФ – предполагаемо, этот указ ограничит возможности контролируемых иностранных компаний покупать или продавать акции и вероятно повлияет на процесс конвертации депозитарных расписок компаний РФ в локальные акции. Этот указ, ожидаемо, ослабит давление продавцов на большинство бумаг нефтегазового и горно-металлургического секторов, что позитивно скажется на бумагах данных отраслей. Также для соблюдения нового указа вероятно появится необходимость разделения «дружественных» нерезидентов от контролируемых иностранных компаний, что уменьшит риски “навеса” предложения акций, что также является позитивной новостью для российского рынка акций в краткосрочной перспективе.

Однако, в преддверии допуска нерезидентов на фондовую биржу на прошлой неделе началась распродажа на российском рынке акций: индекс РТС упал на 5,04% до 1072,31 пунктов и IMOEX упал на 7,21% до 2054,29 пунктов. Инвесторы пытались оценить потенциальный “навес” предложения акций от нерезидентов из «дружественных стран». Распродажа также усилилась на фоне негативных настроений на мировых рынках после выхода сильных данных о занятости в США.

Из корпоративных новостей акции Газпрома упали на 9,6% на прошлой неделе и впервые за два года торговались ниже 180 руб., приблизившись к февральским минимумам на фоне неопределенности относительно перспектив экспорта в Европу. Лидерами роста на прошлой недели стали акции - HeadHunter (+3,19%), МКБ (- 1,96%), МТС (-0,82%); а в лидеры падения попали акции - Россети (-28,60%), Полюс (-16,00%), Русал (-12,74).

Динамика индекса Мосбиржи

Динамика стоимости акций Газпрома, руб.

Календарь инвестора

Воскресенье, 7 августа 2022 г.

КИТАЙ - Сальдо торгового баланса (USD) (июль)

Вторник, 9 августа 2022 г.

США - Затраты на рабочую силу (2 кв.)

США - Краткосрочный прогноз ситуации на рынках энергоносителей от EIA

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 10 августа 2022 г.

КИТАЙ - Индекс потребительских цен (июль)

КИТАЙ - Индекс цен производителей (июль)

ГЕРМАНИЯ - Индекс потребительских цен (июль)

ИТАЛИЯ - Индекс потребительских цен (июль)

США - Базовый индекс потребительских цен (июль)

США - Индекс потребительских цен (июль)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - Индекс потребительских цен (июль)

США - Отчет об исполнении федерального бюджета США (июль)

Четверг, 11 августа 2022 г.

США - Ежемесячный отчет МЭА

США - Ежемесячный отчет ОПЕК

США - Число первичных заявок на получение пособий по безработице

США - Индекс цен производителей (PPI) (июль)

РОССИЯ - Международные резервы Центрального банка (USD)

Пятница, 12 августа 2022 г.

ВЕЛИКОБРИТАНИЯ - ВВП (2 кв.)

ВЕЛИКОБРИТАНИЯ - Объём производства в обрабатывающей промышленности (июнь)

ФРАНЦИЯ - Индекс потребительских цен (июль)

ЕВРОЗОНА - Объём промышленного производства (июнь)

США - Индекс цен на экспорт (июль)

США - Индекс цен на импорт (июль)

США - Индекс ожиданий потребителей от Мичиганского университета (авг)

США - Индекс настроения потребителей от Мичиганского университета (авг)

США - Отчет WASDE

РОССИЯ - ВВП (квартальный)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)