Изменение индикаторов за прошедшую неделю

| S&P 500 | 4890,97 | 1,06% ▲ |

| MSCI EM | 985,10 | 1,46% ▲ |

| RUB/$ | 89,74 | 1,74% ▲ |

| RUB/€ | 97,41 | 1,37% ▲ |

| BRENT $ | 83,55 | 6,35% ▲ |

| GOLD $ | 2026,60 | -0,58% ▼ |

| RTS | 1109,95 | -1,78% ▼ |

| MICEX | 3163,21 | -0,10% ▼ |

| 10Y UST | 4,14 | 0,01 ▼ |

| 10Y GERMANY | 2,30 | -0,01 ▲ |

| 10Y OFZ | 12,22 | 0,04 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

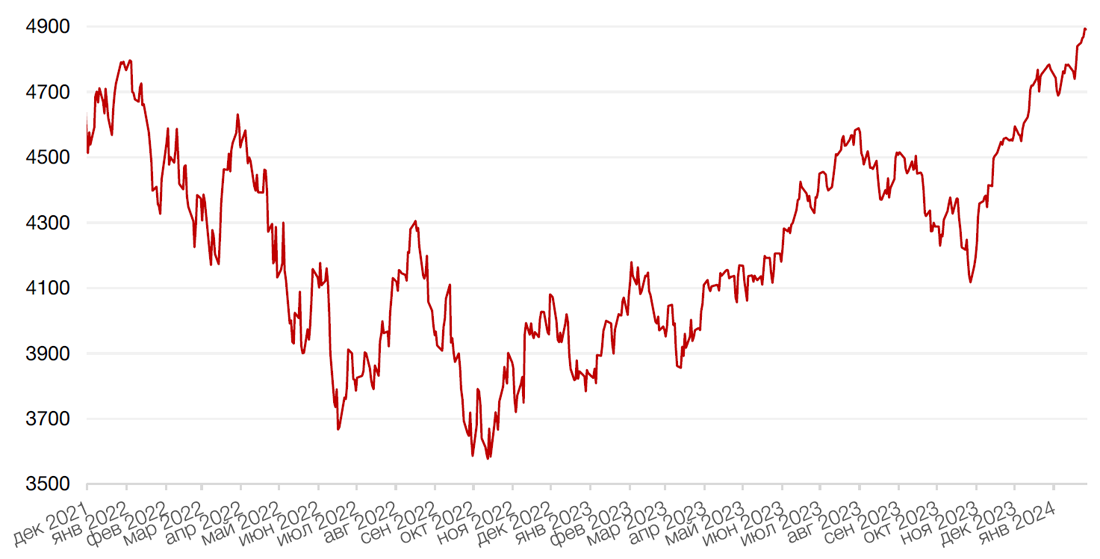

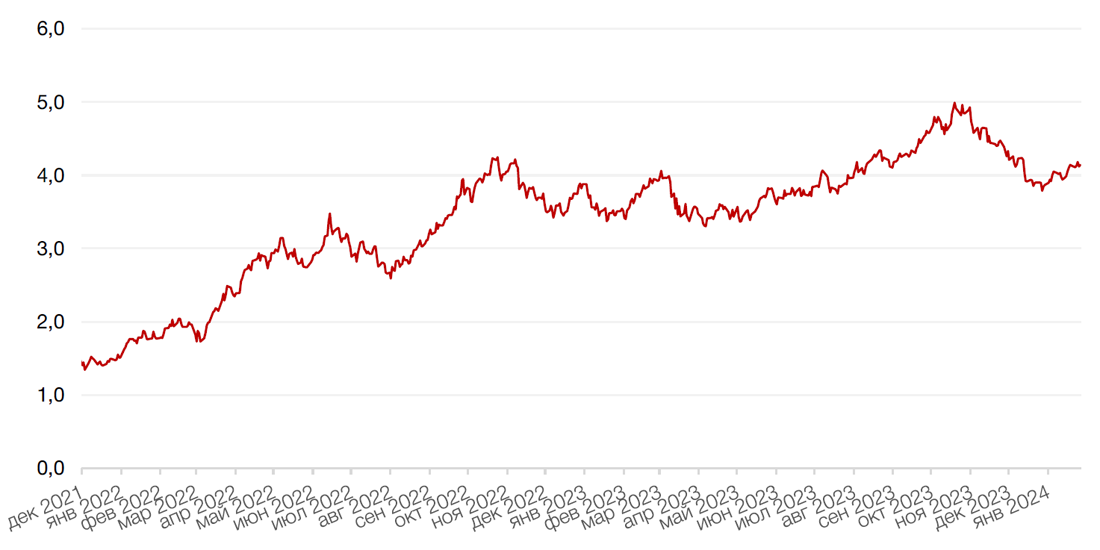

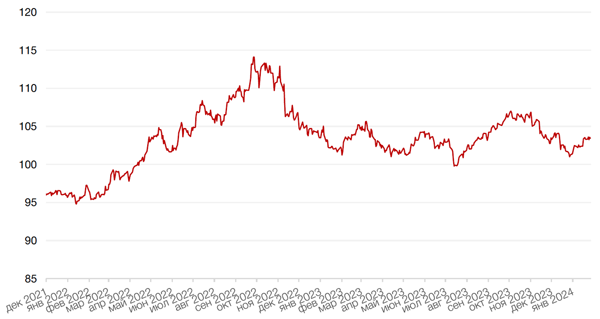

Американские рынки торговались разнонаправленно, но в целом настрой можно было назвать позитивным. Темпы роста ВВП США за 4 квартал 2023 года составили 3,3% - выше ожиданий на уровне 2%, что усилило веру инвесторов в то, что экономика США может избежать рецессии. Базовый индекс цен на личные потребительские расходы (PCE) — предпочтительный индикатор инфляции для ФРС США Федеральной резервной системы — вырос на 0,2% м/м в декабре 2023 года, что соответствовало консенсус-прогнозу. В годовом исчислении он вырос на 2,9% против 3,2% г/г в ноябре 2023 года и прогноза на уровне 3,0%. В конце недели рост сдерживали продажи акций некоторых крупных компаний, например, Intel (-12% в пятницу), но по итогам недели индекс S&P 500 сумел вырасти на 1,1%, а Nasdaq Composite – на 0,9%. Индекс Dow Jones Industrials прибавил 0,7%.

Благодаря оптимизму в отношении технологий искусственного интеллекта рыночная капитализация Microsoft на прошлой неделе достигла отметки в $3 трлн, всего за несколько дней до выхода квартального отчета. Microsoft вторым за последний год преодолел отметку в 3 трлн долларов США, а первой была компания Apple в июне прошлого года. Во вторник 30 января квартальный отчет продемонстрирует, насколько правы оптимисты, ожидающие существенного роста показателей Microsoft благодаря новым технологиям.

Между тем, компания Netflix уже опубликовала сильные квартальные результаты на прошлой неделе, что обеспечило рост акций в прошлый вторник на 8,7%. Компания также сообщила о значительных инвестициях в программы прямых трансляций. Число платных подписчиков Netflix по всему миру достигло 13,1 млн в четвертом квартале, что стало самым высоким за всю историю итоговым кварталом по чистым приростам, в то время как компания общее число подписчиков на конец 2023 года составило 260,3 млн – рекордный показатель для подобных компаний.

Эта неделя на американском рынке будет насыщенной – в середине недели состоится первое в этом году заседание Федеральной резервной системы США, в течение недели будут опубликованы многочисленные квартальные отчеты технологических компаний, Банк Англии также проведет свое первое заседание в 2024 году. Что касается ФРС, то практически без сомнений регулятор оставит ставку без изменений. Однако инвесторы ждут мнения ФРС относительно успехов в борьбе с инфляцией, а, значит, и перспектив снижения ставки. Не так давно инвесторы несколько скорректировали сроки ожидания первого снижения ставки - с марта на май, поэтому любые сигналы со стороны ФРС по оценке свежих экономических данных будут восприниматься с особым вниманием. Кроме того, в конце недели выйдет еще ряд важный отчетов – отчет о занятости за январь (прогноз 177 тыс. новых рабочих мест). Более слабые, чем ожидалось, данные могут свидетельствовать о том, что повышение ставки наконец дает о себе знать, а более высокие, чем ожидалось, показатели занятости могут подкрепить аргументы в пользу более продолжительного ожидания снижения ставки.

Сезон квартальной отчетности продолжат на неделе такие компании, как Alphabet и Microsoft, Apple, Amazon и Meta Platforms. Результаты представителей так называемой «Великолепной семерки» будут иметь решающее значение для краткосрочного тренда. Напомним, что в совокупности рыночная капитализация Alphabet, Microsoft, Apple, Amazon и Meta составляет почти 25% от S&P 500.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

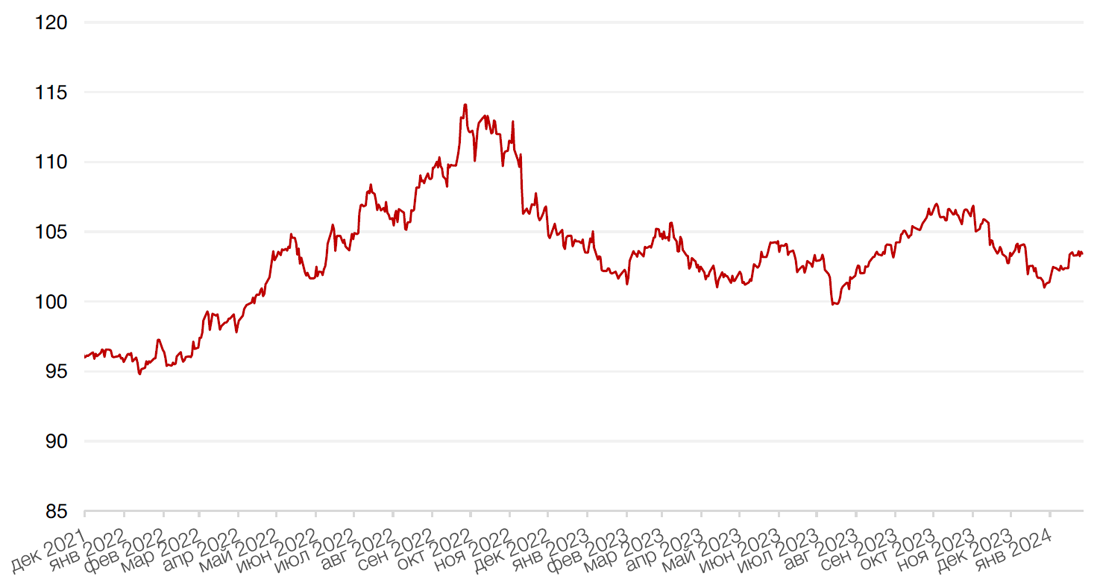

Индекс доллара США стабилизировался около уровня 103,5 п. на фоне ожиданий сохранения ставки ФРС США без изменений на ближайшем заседании. По итогам торгов фьючерсов на ставку, вероятность того, что Центральный банк США начнет снижение ставки в марте, равна 46,6% против 73,4%, зарегистрированных месяцем ранее.

Евро на минувшей неделе вновь снизился по отношению к доллару до $1,0822 в преддверии публикации данных по ВВП еврозоны за четвертый квартал, где прогнозы гораздо слабее, чем в США.

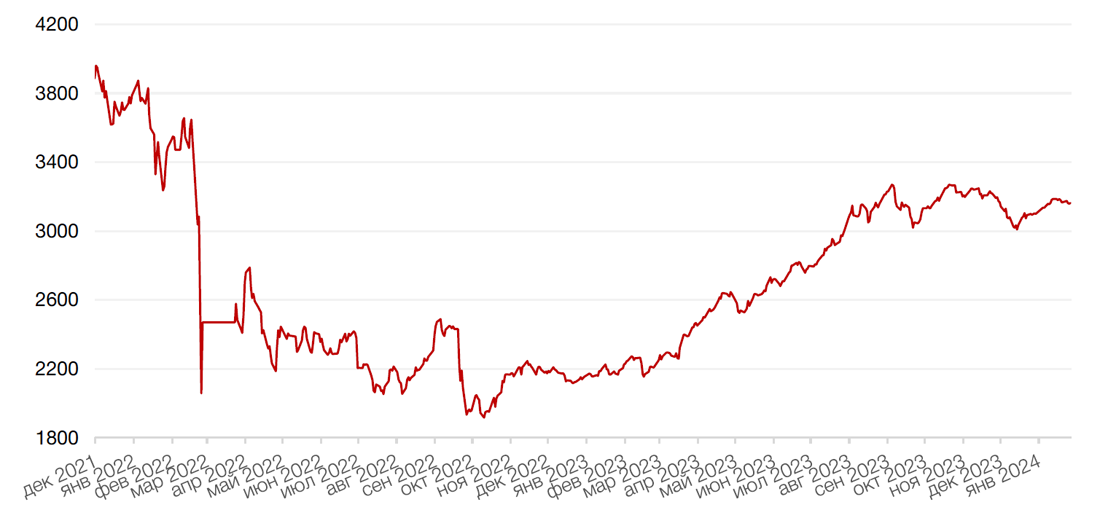

Рубль на минувшей неделе скорректировался вниз по отношению к доллару США на 1,7%. Полагаем, рост доллара США обусловлен несколькими факторами, как внешними, так и внутренними. Внешние факторы – несколько изменившийся сентимент по поводу смягчения монетарной политики в США – теперь участники рынка думают, что снижение ставки может начаться позднее, чем ожидалось ранее. Кроме того, на курс могла повлиять волатильность сырьевых рынков и расширившийся дисконт российской нефти к глобальным бенчмаркам.

Среди внутренних факторов можно отметить завершение налогового периода и, более долгосрочный фактор – повышенные бюджетные расходы. И, конечно, дискуссия о будущем мер по репатриации валютной выручки также могла оказать влияние на настроения рынка. Полагаем, что шансы на продление указа об обязательной продаже валютной выручки экспортерами в том или ином виде довольно велики, что в конечном счете поддержит рубль, думаем, что в ближайший месяц пара рубль/доллар США будет по-прежнему торговаться в диапазоне 87-90 руб. Выходы за границы этого диапазона возможны, причем в ту и в другую сторону, но не думаем, что они будут долгосрочными. Что касается более длительного горизонта времени, то здесь многое будет зависеть от того, продлят ли меры валютного контроля, с одной стороны, и насколько успешно будет проходить борьба ЦБ с инфляцией, с другой.

Динамика индекса доллара США

Динамика пары RUB/USD

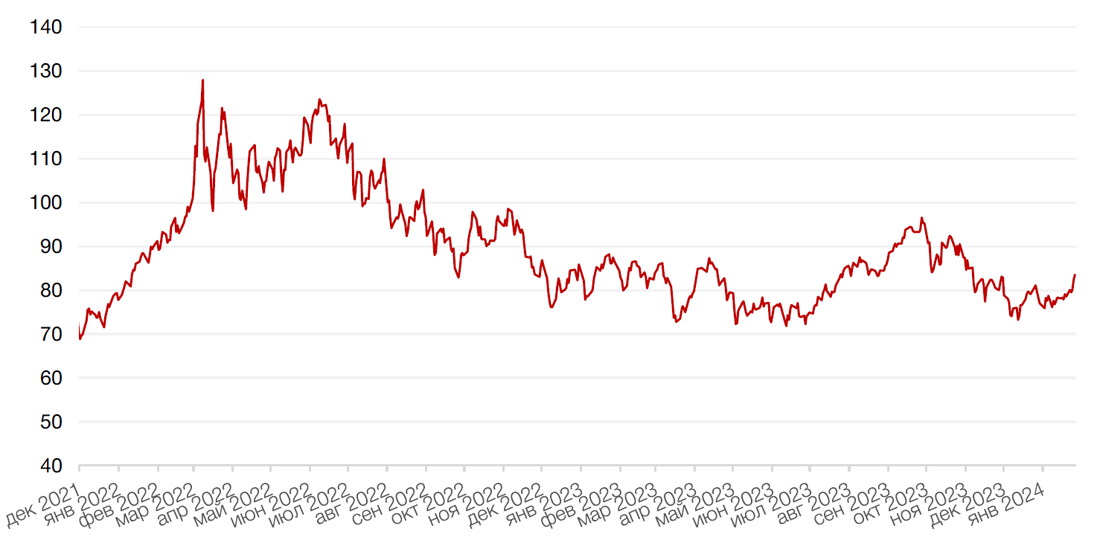

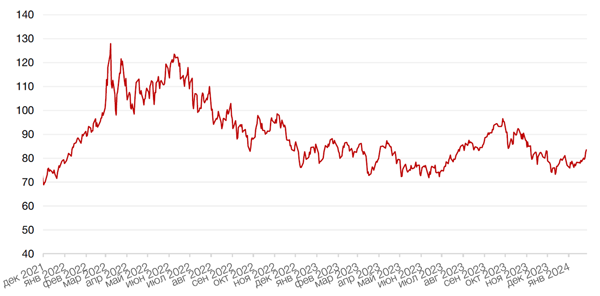

Цены на нефть выросли на 6,4% по итогам недели. Удар беспилотника по базе вооруженных сил США в Иордании и атака на танкер сырьевого трейдера Trafigura в Красном море привели к эскалации напряженности в регионе, который является важным для нефтяного рынка. Вопрос заключается в том, решат ли США и их союзники предпринять более решительные действия в отношении Ирана, который нарастил экспорт сырой нефти до 1,5 миллионов баррелей в день.

Кроме самих цен на нефть растут тарифы на фрахт и страховку в результате продолжающихся атак йеменских хуситов на нефтяные танкеры.

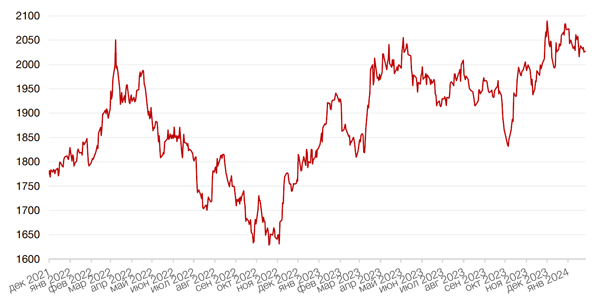

Золото по итогам недели снизилось на 0,6% на фоне некоторого укрепления доллара и роста интереса к рисковым активам.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

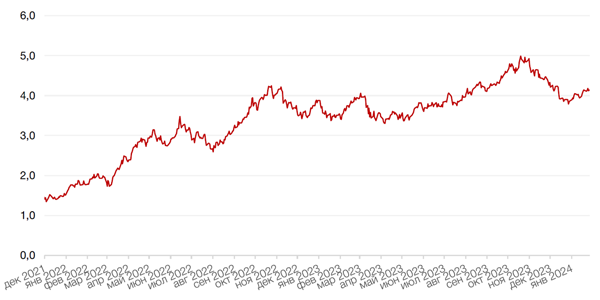

Доходность 10-летних казначейских облигаций США, которая в середине прошлой недели начало было снижаться, к концу недели вновь поднялась до уровня около 4,139% годовых п. (по итогам недели +0,01 п.п.). Выход лучших, чем ожидалось, экономических данных из США, заставляют инвесторов опасаться, что снижение ставок не начнется в марте, как предполагалось ранее.

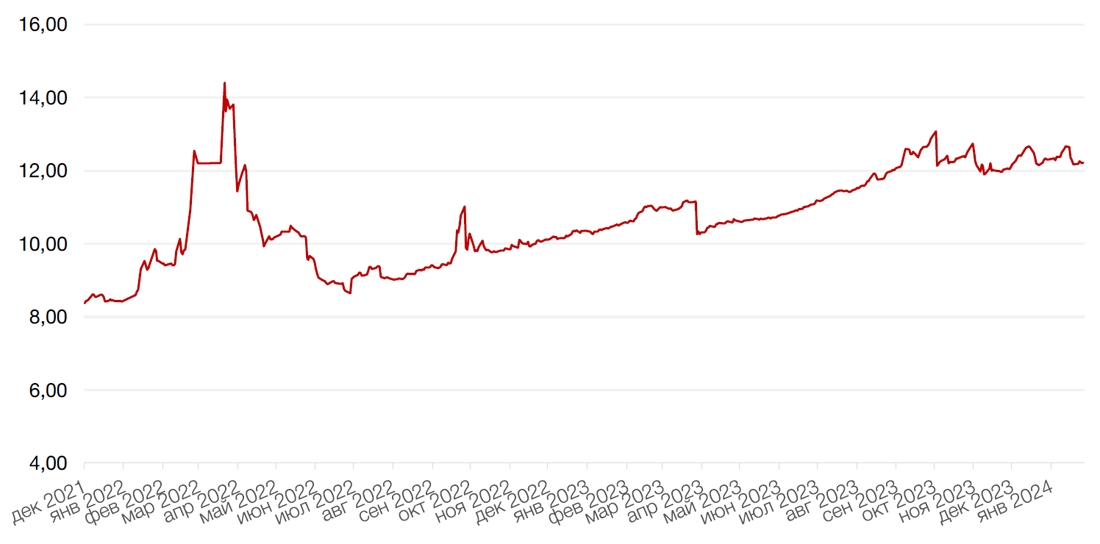

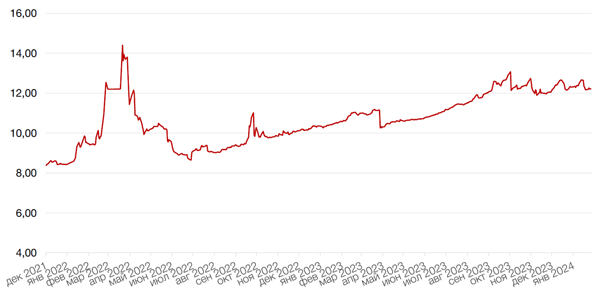

На рублевом рынке доходность 10-летних бумаг выросла на 0,04 п.п. до 12,22% годовых. Положительные для рынка данные о снижении инфляционного давления ниже 7,4% и инфляционных ожиданий населения с 14,2% в декабре 2023 года до 12,7% в январе 2024 года нивелировались укреплением доллара США, происходящим в рамках коррекции после сильного роста рубля. В ближайшее время ожидаем консолидации на рынке в преддверии заседания ЦБ РФ. Мы, как и большинство участников рынка, ожидаем, что на ближайшем заседании ЦБ РФ ставка останется без изменений. Особый интерес будут представлять комментарии регулятора относительно последних данных по инфляции и возможные сигналы по поводу сроков снижения ставки.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

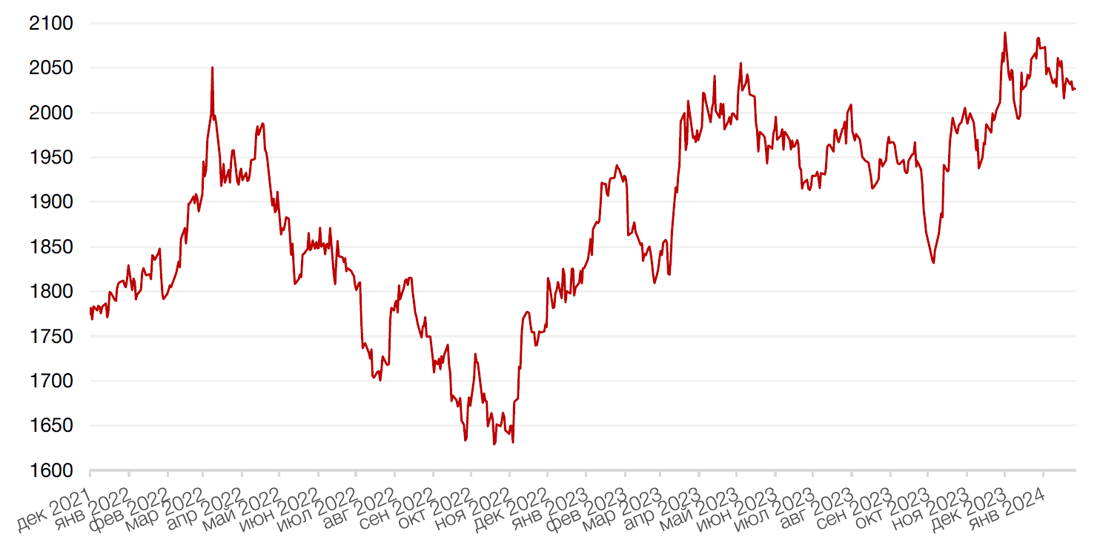

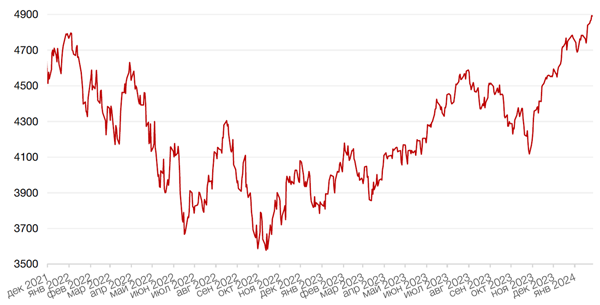

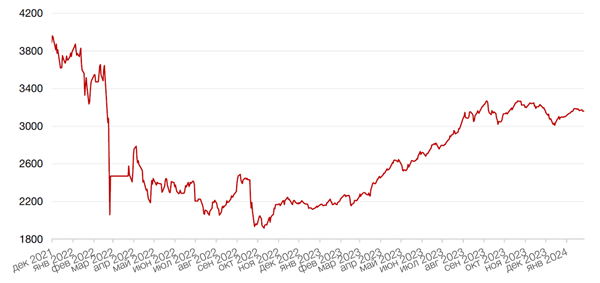

На минувшей неделе российский фондовый рынок консолидировался, не находя аргументов двигаться в том или ином направлении из текущего узкого диапазона торгов. Чем дольше длится консолидация, тем, как правило, более резким становится выход из нее. Судя по последним настроениям на рынке, выход намечается все же вверх, где ближайшим уровнем сопротивления выступает отметка 3200 п. по индексу Мосбиржи.

На минувшей неделе одними из лидеров роста выступали акции Яндекса, которые выросли по итогам недели на 11,8% и продолжают рост на текущей неделе, торгуясь уже выше 3000 руб. Вероятно, инвесторы ждут финализации сделки по разделению активов, которая сняла бы неопределенность в отношении перспектив «переезда» компании.

Среди других новостей рынка отметим также сообщение о том, что основной акционер Polymetal группа «ИСТ» Александра Несиса продал свою долю в компании (23,9%) структуре государственного фонда Омана Maaden International Investment LLC. Сумма сделки не раскрывается.

Несмотря на то, что новый акционер подтвердил приверженность текущей стратегии компании, Polymetal вскоре станет совсем другой компанией по сравнению с тем, чем она была пару лет назад. По информации СМИ, фокус нового Polymetal будет направлен на развитие в Центральной Азии, российские активы будут проданы, то есть в дальнейшем это будет золотодобытчик, не имеющий к России даже косвенного отношения. И, вероятно, после продажи российских активов компания уже не останется в десятке крупнейших золотодобывающих компаний мира. Безусловно, санкции сыграли в этом решающую роль, поскольку сделали невозможным существование компании в ее прежнем виде - одновременно с российскими и казахстанскими активами, а также с российскими и иностранными акционерами. Российским инвесторам придется принять решение, оставаться ли акционерами компании, которая, во-первых, не будет иметь отношения к России, и акции которой, возможно, не будут торговаться в России, а во-вторых, которая, вероятно, не будет в десятке крупнейших золотодобытчиков в мире. Возможно, для российских инвесторов будут и какие-то новые инфраструктурные требования, например, работа с определенными брокерами, имеющими доступ на казахстанскую биржу AIX. Тем не менее, миноритарии гипотетически все еще могут рассчитывать на возможные спецдивиденды после продажи российских активов, хотя планы нового акционера по инвестициям в развитие бизнеса могут снизить размер ожиданий по такому дивиденду.

Текущая неделя будет довольно насыщенной. В начале недели, 29 января, операционные результаты за 2023 год опубликуют компании Позитив (сектор ИТ) и Норникель (металлургия). 31 января аналогичные отчеты обнародуют Polymetal (золотодобыча) и Русгидро (э/энергетика). А в самом конце рабочей недели, 2 февраля, выйдут финансовые результаты по МСФО за 2023 год от компаний Самолет (сектор недвижимости) и Северсталь (металлургия). Результаты последней особенно интересны в свете ожидания рынка относительно возврата компании к выплате дивидендов. Напомним, что глава компании недавно отметил, что дивидендный вопрос будет рассмотрен на ближайшем совете директоров компании.

Среди других событий отметим начавшееся роуд-шоу по IPO компании Делимобиль, лидера российского рынка каршеринга. Диапазон цены размещения определён на уровне 245-265 руб. за акцию, что соответствует капитализации 39,2–43,4 млрд рублей. (без учета новых средств). Закрытие книги и первый день торгов намечены на 7 февраля.

Кроме того, Банк России зарегистрировал дополнительный выпуск акций и проспект обыкновенных акций Калужского ликёро-водочного завода «Кристалл». Компания также готовится к первичному размещению, которое может состояться в первой половине февраля.

1 февраля пройдет также заседание ЦБ РФ по вопросам монетарной политики. Сейчас ключевая ставка находится на очень высоком уровне 16%, и консенсус рынка предполагает, что на ближайшем заседании ЦБ не будет делать резких движений.

Динамика индекса Мосбиржи

Календарь инвестора

Вторник, 30 января 2024 г.

Франция - Потребительские расходы (декабрь)

Франция - ВВП (4 кв.)

Германия - ВВП (4 кв.)

Еврозона - ВВП (4 кв.)

США - Индекс доверия потребителей CB (январь)

США - Число открытых вакансий на рынке труда JOLTS (декабрь)

Среда, 31 января 2024 г.

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Япония - Объём промышленного производства (декабрь)

Китай - Индекс деловой активности в производственном секторе (PMI) (январь)

Франция - Индекс потребительских цен (январь)

Германия - Уровень безработицы (январь)

Германия - Индекс потребительских цен (январь)

США - Изменение числа занятых в несельскохозяйственном секторе от ADP (январь)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

Россия - Объём промышленного производства (декабрь)

США - Заявление FOMC

США - Решение по процентной ставке ФРС

Четверг, 1 февраля 2024 г.

Китай - Индекс деловой активности в производственном секторе (PMI) от Caixin (январь)

Россия - Индекс производственной активности PMI (январь)

Франция - Индекс деловой активности в производственном секторе (PMI) (январь)

Германия - Индекс деловой активности в производственном секторе (PMI) (январь)

Еврозона - Индекс деловой активности в производственном секторе (PMI) (январь)

Заседание ОПЕК

Еврозона - Индекс потребительских цен (январь)

Еврозона - Уровень безработицы (декабрь)

Великобритания - Решение по процентной ставке (январь)

Россия - Международные резервы Центрального банка (USD)

США - Число первичных заявок на получение пособий по безработице

США - Индекс деловой активности в производственном секторе (PMI) (январь)

Пятница, 2 февраля 2024 г.

США - Баланс Федеральной резервной системы США

США - Средняя почасовая заработная плата (январь)

США - Изменение числа занятых в несельскохозяйственном секторе (январь)

США - Уровень безработицы (январь)

США - Объём промышленных заказов (декабрь)

США - Индекс настроения потребителей от Мичиганского университета (январь)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes