Изменение индикаторов за прошедшую неделю

| S&P 500 | 4697,24 | -1,52% ▼ |

| MSCI EM | 1002,08 | -2,12% ▼ |

| RUB/$ | 90,95 | 0,65% ▲ |

| RUB/€ | 99,50 | 0,91% ▲ |

| BRENT $ | 78,76 | 2,23% ▲ |

| GOLD $ | 2049,80 | -1,06% ▼ |

| RTS | 1087,35 | 0,36% ▲ |

| MICEX | 3136,37 | 1,20% ▲ |

| 10Y UST | 4,05 | 0,19 ▼ |

| 10Y GERMANY | 2,14 | 0,12 ▼ |

| 10Y OFZ | 12,38 | 0,08 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

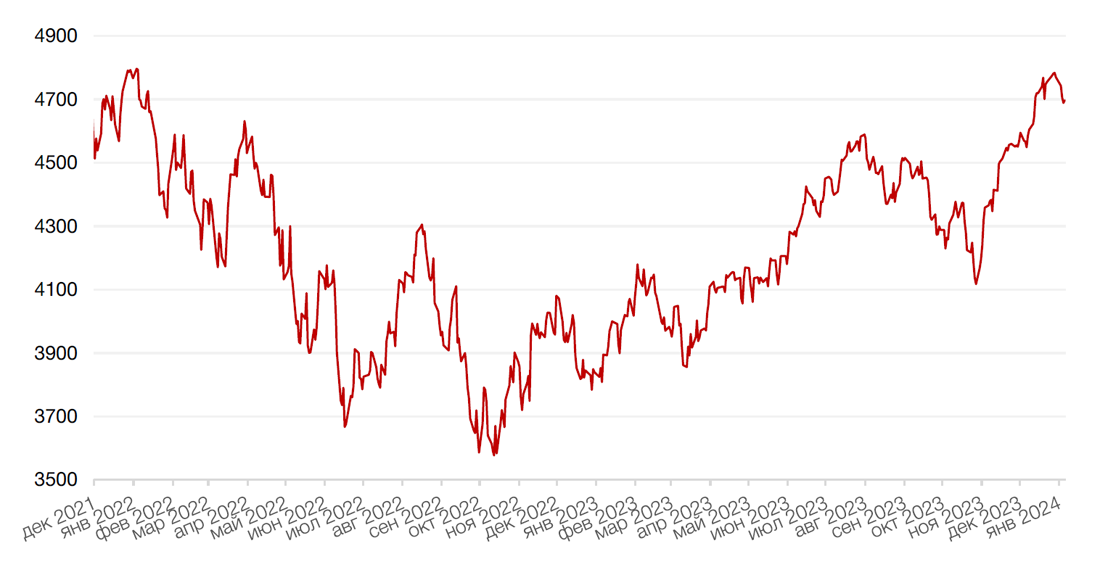

Глобальные рынки

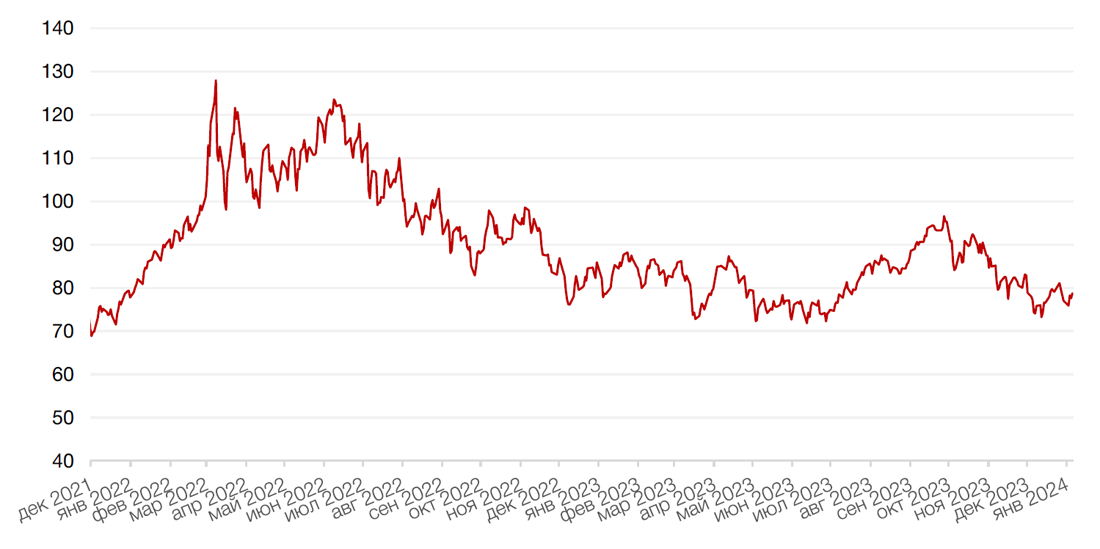

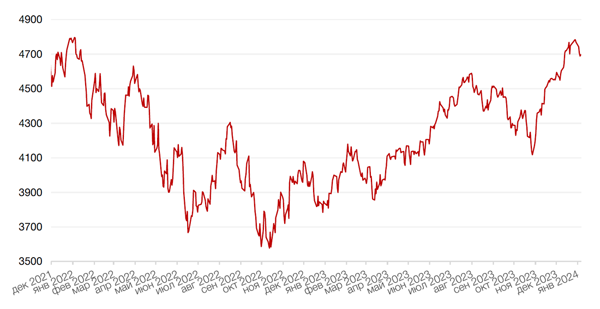

Первую торговую неделю нового 2024 года фондовые рынки США провели довольно уныло на фоне более сильного, чем ожидалось, отчета о занятости в США, который заставил инвесторов усомниться в достаточно быстром снижении ставок ФРС. Все три индекса прервали девятинедельную череду роста. Индекс Nasdaq Composite упал за неделю на 3,2%, что стало самым большим падением с сентября, индекс S&P 500 снизился на 1,5%, а Dow Jones потерял 0,6%.

Исходя из отчета по занятости США, в декабре число рабочих мест в несельскохозяйственном секторе США увеличилось на 216 тыс. против ожиданий на уровне 170 тыс. Безработица в декабре осталась на уровне 3,7%, тогда как консенсус предполагал рост до 3,8%. При этом данные за ноябрь были пересмотрены в сторону снижения: число рабочих мест в американской экономике повысилось на 173 тыс., а не на 199 тыс., как сообщалось ранее.

Тем не менее, столь сильный рынок труда может означать, что ФРС отложит первоначальное снижение ставок. Последние протоколы заседания ФРС дали мало информации о сроках потенциального снижения ставок, высказывания официальных лиц лишний раз подтвердили, что регулятор продолжит основывать свои решения на поступающих экономических данных.

Тем временем США вступили в новый год с госдолгом, который впервые превысил 34 трлн долларов. При этом увеличивалась не только общая сумма долга, но и расходы на его обслуживание. Таким образом, Конгресс вновь готовится к борьбе за федеральные расходы, и, в случае неуспеха, это грозит шатдауном правительства – первого с 2019 года.

Самым важным событием в экономическом календаре текущей недели станет отчет по инфляции в США 11 января. Ожидается, что декабрьский отчет по индексу потребительских цен покажет общую инфляцию и рост базовой ставки на 0,3% в месячном исчислении. Среди других отчетов – данные по объёмам потребительских кредитов, торговому балансу и ценам производителей. Сезон отчетности за четвертый квартал официально начинается 12 января, в этот день свои результаты раскроют такие компании, как JPMorgan Chase, Bank of America, Wells Fargo, BlackRock, Bank of New York Mellon и Delta Air Lines.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

На фоне сильного отчета о занятости за декабрь индекс доллара США прибавил за неделю 1% и торговался около 102,4 п. Курс евро относительно доллара упал на 0,9%.

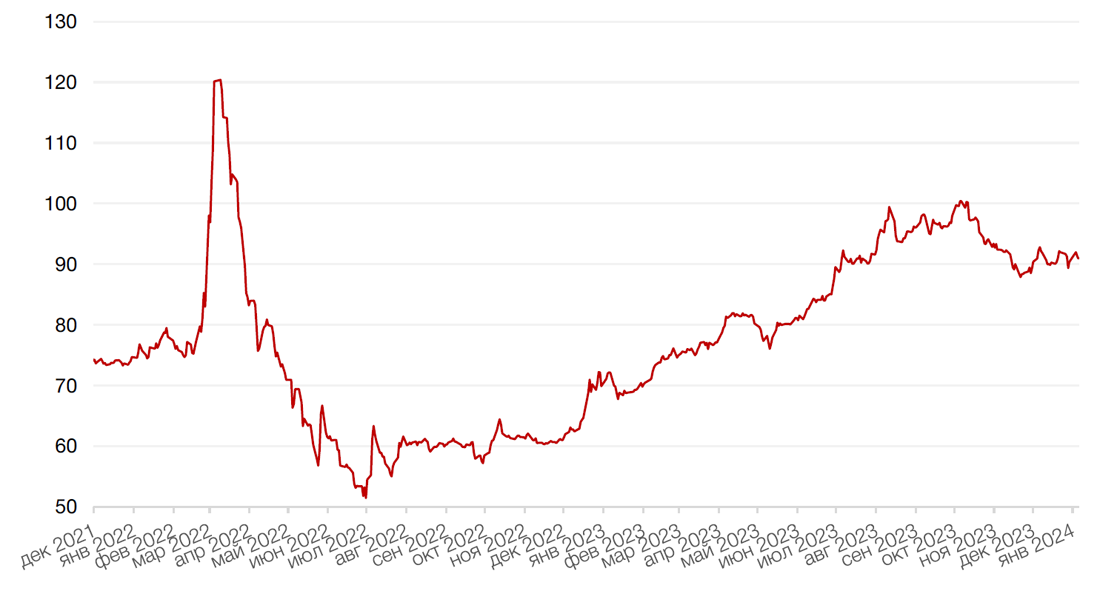

А вот биткоин начал новый год с (убрать достижения) новых высот. За первую неделю 2024 года криптовалюта выросла на 4,5%, а в начале текущей недели монета превысила отметку 46 тыс. долларов США впервые с апреля 2022 года на фоне растущих ожиданий того, что SEC может вскоре одобрить спотовый биткойн-ETF. Тем не менее, биткоин все еще значительно ниже своего пика 2021 года в 69 тыс. долларов.

Рубль в первые торговые дни января снизился. В моменте курс доллара повышался до 92,5, но этот уровень сопротивления оказался достаточно прочным, чтобы от него произошел откат. На этой неделе ЦБ начинает операции на валютном рынке в рамках корректировки объема операций по бюджетному правилу и зеркалирования инвестирования средств ФНБ. С 9 по 12 января ЦБ будет продавать валюту на 0,9 млрд руб. в день. Возможно, этот факт послужил поводом для укрепления рубля в начале текущей недели, который, тем не менее, остаётся пока чуть ниже уровней закрытия декабря.

В 2024 году мы ожидаем, что волатильность в рубле несколько снизится и его позиции будут более уверенными.

Этому будут способствовать следующие факторы – высокая ключевая ставка, которая сохранится на текущих уровнях более продолжительное время по сравнению с предыдущими эпизодами повышения ставки до экстремальных уровней. Высокая ставка будет оказывать сдерживающее влияние на рублевую массу через снижение темпов роста кредитования, с одной стороны, и повышение нормы сбережений со стороны населения, с другой. Кроме того, высокая ставка будет сдерживать и рост спроса на валюту со стороны импортеров.

До конца марта продолжит действовать указ об обязательной продаже валютной выручки экспортерами. Недавно список экспортеров, подпадающих под действие этого указа, был увеличен в два раза.

Бюджетный импульс, также важный фактор формирования курса рубля, тоже будет, по оценкам ниже в 2024 году. Напомним, что власти, к примеру, решили отказаться от индексации зарплат федеральных госслужащих в 2024 году, как следует из пояснительной записки к проекту федерального бюджета на 2024 год и плановый период 2025 и 2026 годов. Во второй половине года динамика рубля будет зависеть от того, какие решения ЦБ будет принимать по ставке, а также как власти распорядятся в отношении действия мер валютного контроля. В базовом сценарии мы ожидаем возврата курса к уровням 93-95 руб./$1.

Динамика индекса доллара США

Динамика пары RUB/USD

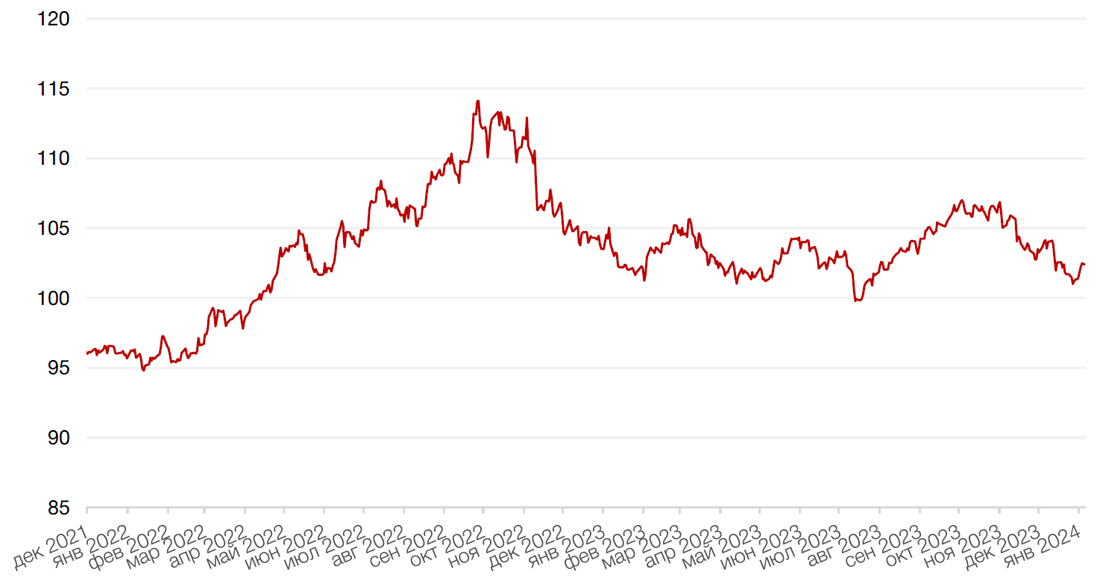

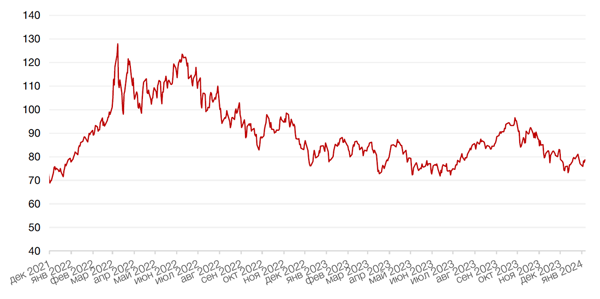

Цены на нефть в начале года показали рост на 2,2%, однако в начале текущей недели показывают нестабильность из-за новостей о снижении официальных цен для всех клиентов Saudi Aramco. Крупнейшая нефтедобывающая компания мира понизила отпускную стоимость своей нефти Arab Light на $2, что оказалось выше консенсус-прогноза. Для рынка это стало сигналом о росте конкуренции между ведущими производителями на фоне падения мирового спроса.

В то же время, вместе со сменой направления монетарной политики в США мы можем увидеть ослабление доллара США к мировым валютам, что окажет поддержку ценам на нефть. Фундаментальным драйвером роста нефтяных котировок послужит долгосрочный структурный дефицит добычи нефти, но, на наш взгляд, его влияние мы увидим ближе к концу 2024 года.

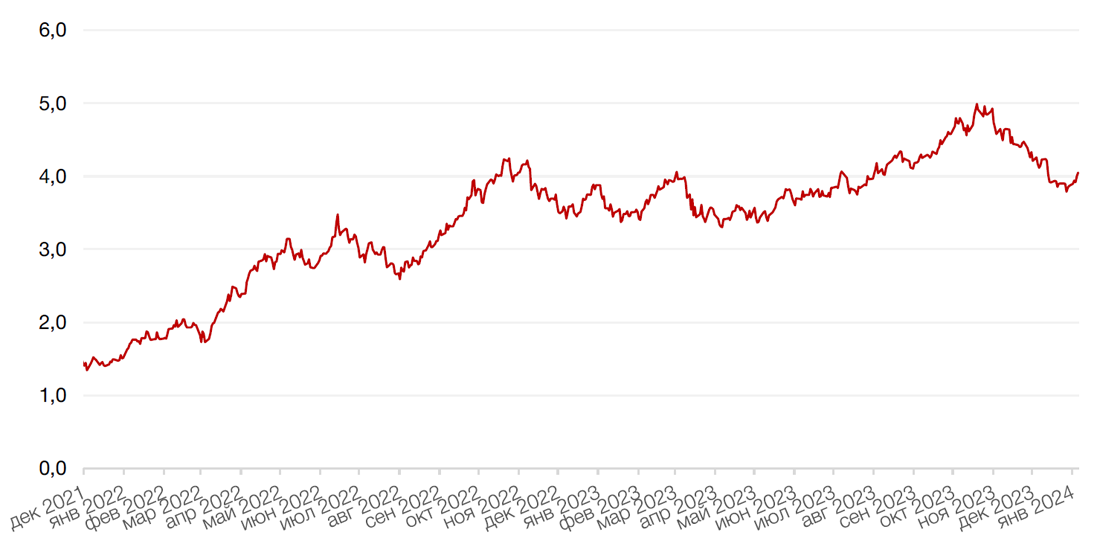

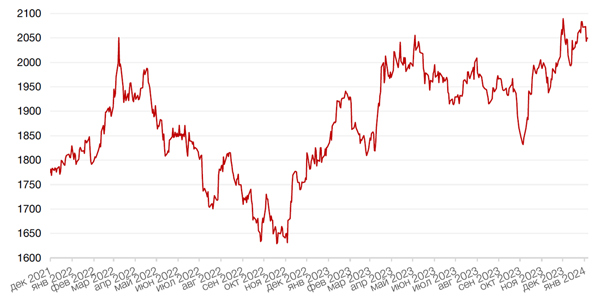

А вот золото, которое, на наш взгляд, в 2024 году может стать главным бенефициаром возможного падения реальных доходностей, в начале января демонстрировало снижение на 1,1%.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

Доходность 10-летних казначейских облигаций США, которая завершила 2023 год на отметке 3,866% годовых, в начале года вновь превысила 4-процентую отметку на фоне сильного отчета о занятости в США, показав самый значительный недельный прирост с сентября 2023 года. Такая динамика – следствие вновь усилившихся опасений относительно более продолжительного периода высоких ставок. В этом контексте большое значения для рынка будет иметь отчет по инфляции, который будет опубликован на текущей неделе.

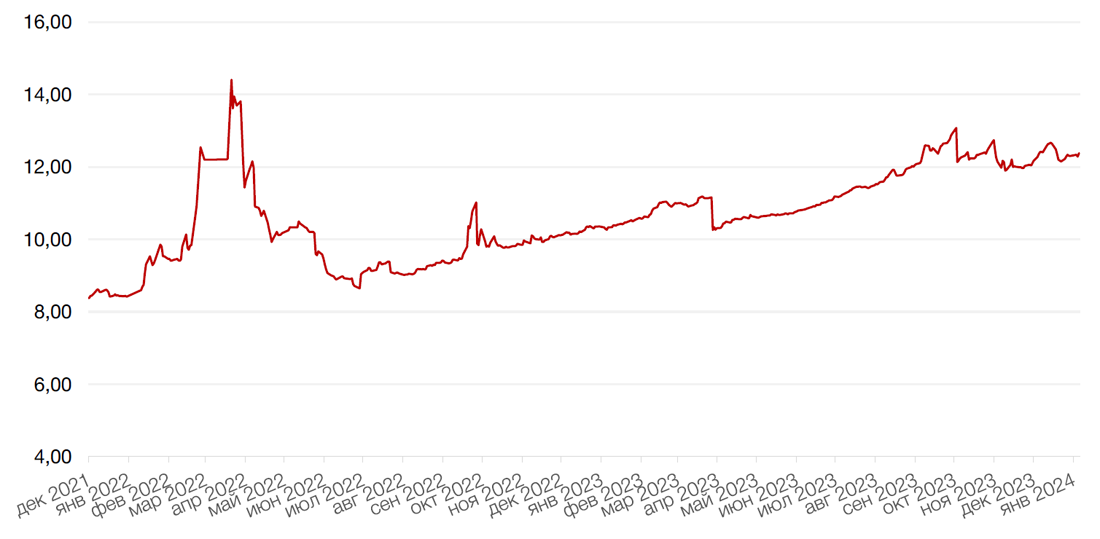

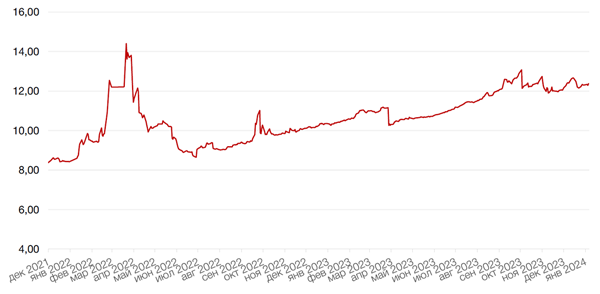

На российском рынке доходность краткосрочных и среднесрочных ОФЗ повысилась в начале 2024 года на 2-9 б.п. (12,87% по однолетним бумагам) на фоне опасений относительно сохранения высокой инфляции. Однако доходность 10-летних ОФЗ снизилась на 15 б.п. – до 11,71% годовых, что свидетельствует о неизменности ожиданий по снижению ставки в этом году.

На следующей неделе, 17 января 2024 года, Минфин возобновит аукционы по размещению ОФЗ. План министерства на I квартал составляет 800 млрд руб. Согласно предварительному графику аукционов, ориентировочный объем предложения облигаций со сроком обращения до 10 лет включительно составит 200 млрд. рублей, на 600 млрд. рублей планируется разместить облигации со сроком обращения более 10 лет.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

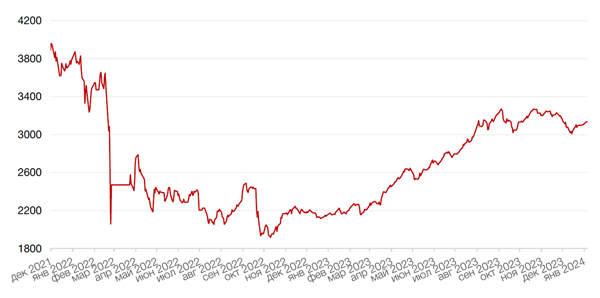

Российский фондовый рынок

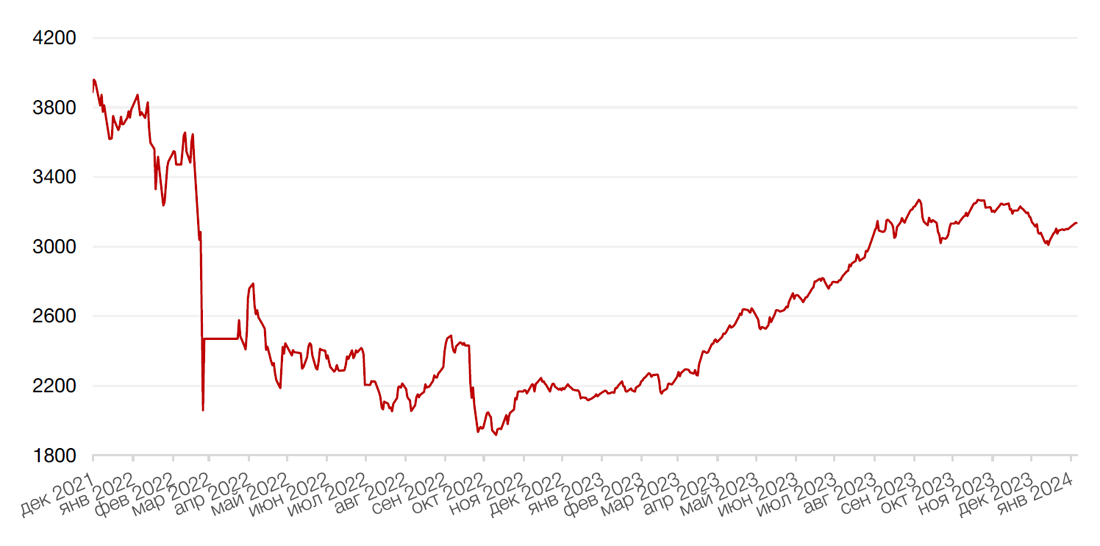

Российский фондовый рынок акций начал год позитивно. Индекс МосБиржи вырос за первые торговые дни на 1,2%, а в начале этой недели превысил планку 3150 п. на фоне относительно высоких цен на нефть и благодаря фактору реинвестирования дивидендов, выплаченных в декабре. В конце года крупные суммы выплатили такие компании, как Лукойл, Газпром нефть, ФосАгро, Норникель.

В то же время, в начале текущей недели прошла отсечка по Татнефти, а вскоре состоятся закрытия реестров по промежуточным дивидендам Роснефти и Магнита.

Оптимизм в начале года наблюдался не только в нефтяном, но и в финансовом секторе, включая акции ВТБ, Сбера, Совкомбанка и TCS. Между тем, TCS сообщил о переносе внеочередного собрания по вопросу редомициляции с Кипра c 8 на 15 января.

Хорошую динамику показывали бумаги Мечела (+4,7%) и Распадская (+%), которые росли в связи с новостями о том, что правительство вывело энергетический и коксующийся угли, а также антрациты из-под действия курсовых пошлин.

Не исключаем, что на волне дивидендного сезона рынок может попытаться вновь подняться к верхней границе долгосрочного торгового коридора, но все же высокая ставка будет оказывать сдерживающее влияние на рост до тех пор, пока не появятся первые сигналы о ее снижении.

В целом мы сохраняем позитивный взгляд на рынок в 2024 году, однако основное движение, видимо, будет происходить уже в преддверии снижения ставок ЦБ РФ.

Динамика индекса Мосбиржи