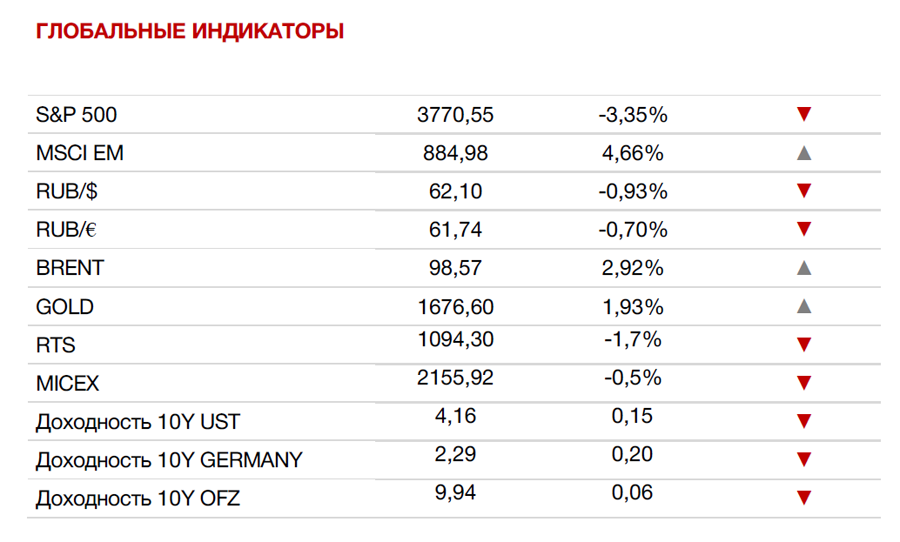

Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

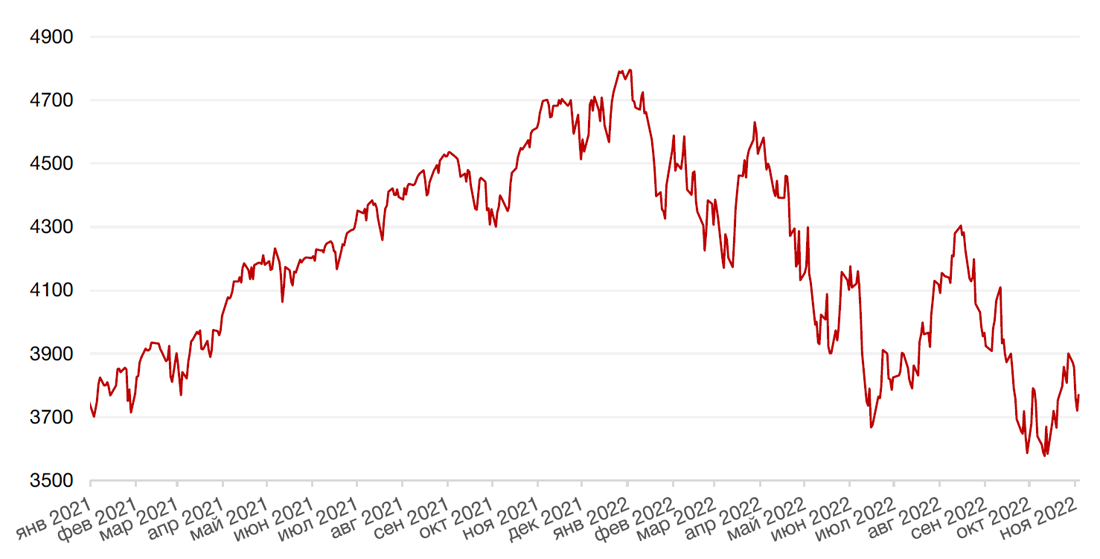

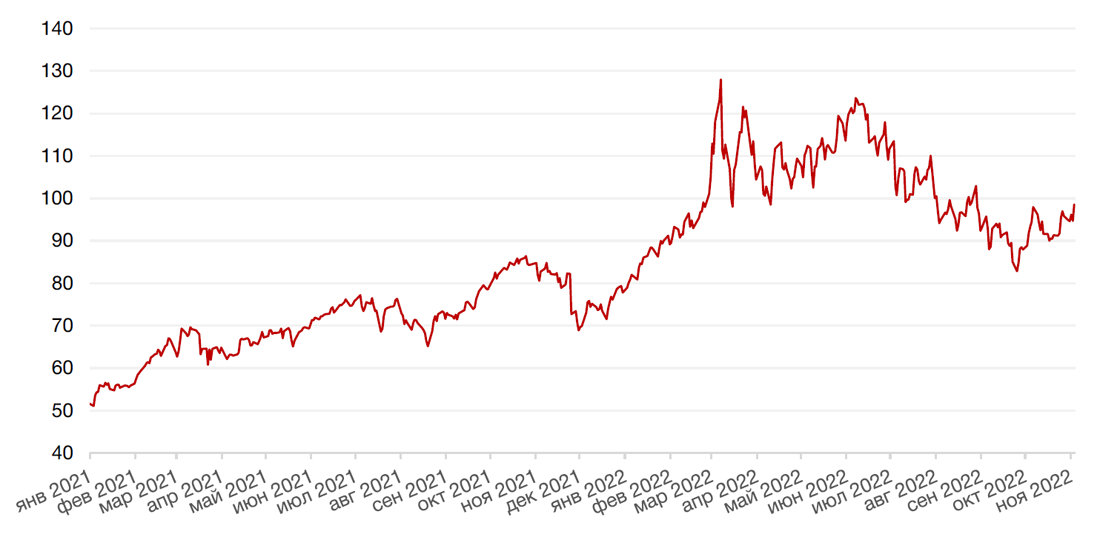

Большинство американских индексов завершили неделю падением под влиянием более ястребиных, чем ожидалось, комментариев председателя ФРС Джерома Пауэлла после ноябрьского заседания федерального комитета по операциям на открытом рынке (FOMC). Так, S&P 500 закрыл неделю понижением на 3,4%, Nasdaq Composite снизился на 5,7%, а Dow Jones Industrial Average подешевел на 1,4%.

Основным событием прошедшей недели стало ноябрьское заседание Комитета по операциям на открытом рынке (FOMC), на котором регулятор, как и ожидалось, повысил процентную ставку на 75 б. п. до коридора в 3,75–4% годовых. В своем заявлении центральный банк подчеркнул, что на следующих заседаниях будет учитывать запаздывающее воздействие повышения ставок на экономику и инфляцию, что дало некоторый позитив рынкам. Однако этот позитив продлился недолго, поскольку последующие комментарии председателя ФРС Джерома Пауэлла на пресс-конференции после заседания, нивелировали «голубиный» характер сообщения ФРС. Пауэлл сообщил, что поступающие данные свидетельствуют о том, что конечный уровень процентных ставок будет выше, чем предполагалось ранее, однако он не исключает возможность замедления повышения ставок. После этого, рынок начал закладывать, что процентные ставки достигнут пика на уровне 5,25% к середине 2023 г., что на 200 б. п. выше, чем предполагалось тремя месяцами ранее. Однако, согласно консенсус-прогнозу, на следующем заседании регулятор увеличит ставку на 50 б. п.

На макроэкономическом фронте, вышли обновленные данные по изменению числа занятых в несельскохозяйственном секторе за октябрь. Так в октябре экономика США добавила 261 тыс. рабочих мест против ожидаемых 200 тысяч, что в целом говорит о стабильном состоянии рынка труда. Однако ежемесячный прирост вакансий стал самым низким с декабря 2020 г., а размер средней заработной платы продолжает снижаться в годовом сопоставлении (-5,1%) второй месяц подряд. Уровень безработицы за октябрь достиг 3,7%, немного превысив ожидания рынка (3,6%).

В свою очередь, большинство европейских фондовых индексов завершили неделю ростом на фоне позитивных данных по деловой активности в секторе услуг стран еврозоны в октябре и производственной инфляции региона, которая в сентябре замедлилась с 5% до 1,6% м/м (ожидалось 1,7%). Так, европейский индекс STOXX 600 закрыл неделю ростом на 1,5%, немецкий DAX закрылся с повышением на 1,6%, французский индекс CAC40 вырос на 2,3%, а британский FTSE 100 укрепился на 4,1%.

Основным событием предстоящей недели станут выборы в США 8 ноября. Согласно опросам, республиканцы лидируют в предвыборной гонке. Если верить прогнозам, республиканцы получат большинство в Палате представителей и, возможно, даже в Сенате на вторую половину президентского срока Байдена. На макроэкономическом фронте ожидается выход обновленных данных по индексу потребительских цен (CPI) за октябрь и числу первичных заявок на получение пособий по безработице за прошедшую неделю. Инвесторы также продолжат следить за выступлениями представителей ФРС и продолжением сезона отчетностей за 3 кв.22г. во главе с такими компаниями как Disney, Rivian Automotive, Rolox, Nio и другие.

Динамика индекса S&P 500

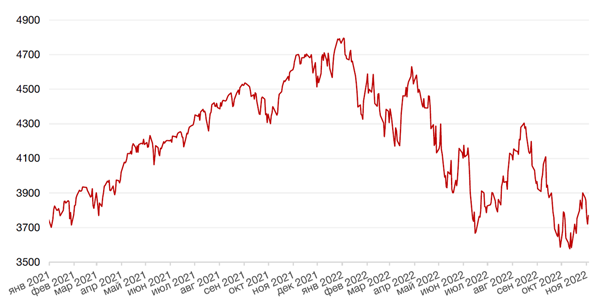

Динамика индекса MSCI EM

Валютные и товарные рынки

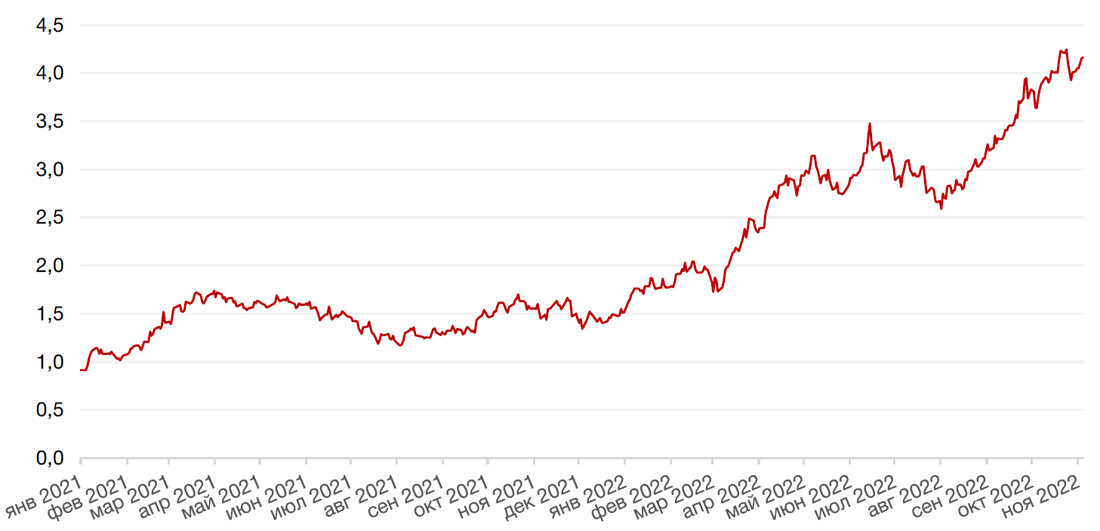

Доллар США завершил неделю ростом на 0,1% по отношению к 6 ведущим валютам, а евро торговался без изменений (по отношению к доллару США) на фоне ястребиных комментариев председателя ФРС Джерома Пауэлла на пресс-конференции после заседания FOMC.

Курс биткоина вырос на 2,7% на минувшей неделе на фоне некоторого роста аппетитов к рисковым активам на глобальных рынках.

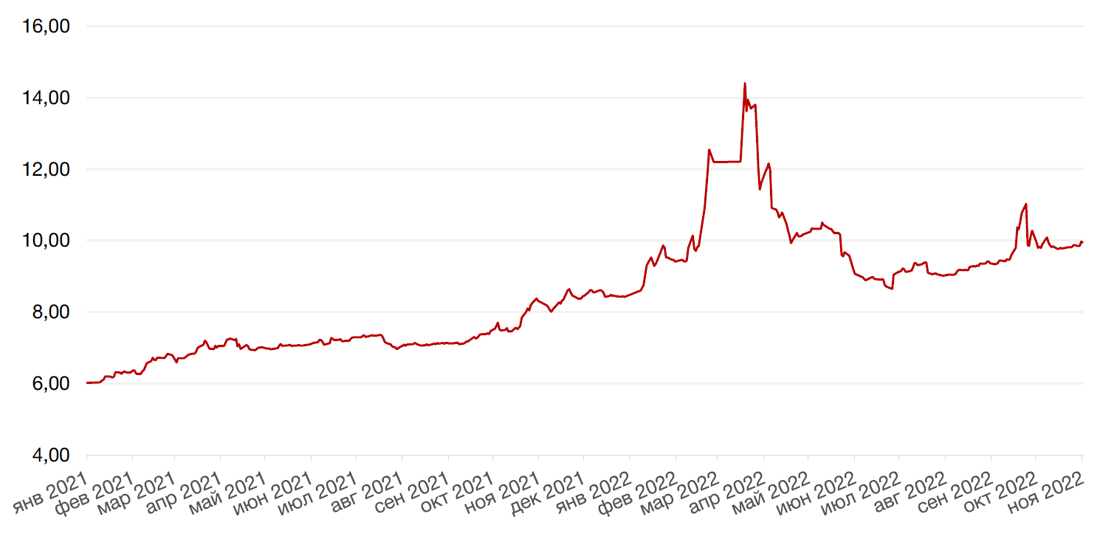

По итогам прошедшей недели курс рубля к доллару и евро снизился на 1,0% и 0,7% соответственно. Рубль стабилен на фоне неоднозначных сигналов, поступающих с мировых рынков капитала.

Динамика индекса доллара США

Динамика пары RUB/USD

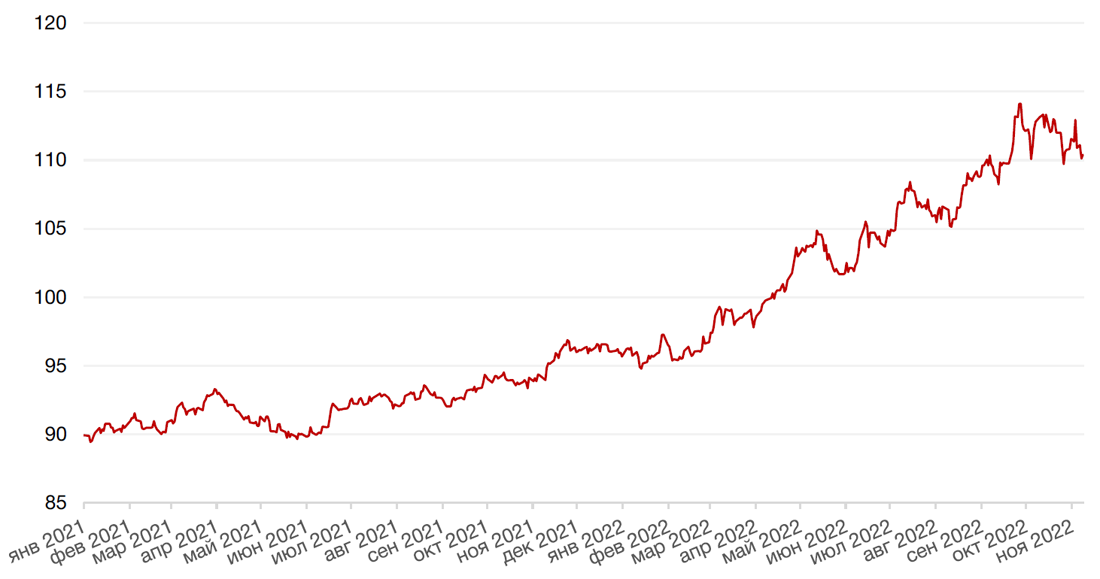

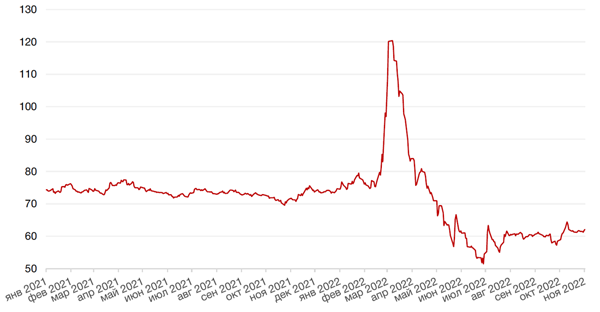

Цены на нефть сорта Brent на минувшей неделе выросли на 2,9%, что было вызвано ростом ожиданий смягчения политики Китая в борьбе с коронавирусом. В прошлую пятницу The Wall Street Journal написала со ссылкой на несколько источников, что Цзэн Гуан, бывший ведущий эпидемиолог Центра по контролю и профилактике заболеваний КНР (CDCP), сказал в ходе конференции, что в 2023 году ожидается существенная перемена в подходе властей страны к пандемии коронавируса. Однако на выходных власти Пекина подтвердили свое намерение "неукоснительно" придерживаться политики "нулевой терпимости" к COVID-19, что и вызвало падение цен на нефть в понедельник, после ралли нефтяных котировок в пятницу.

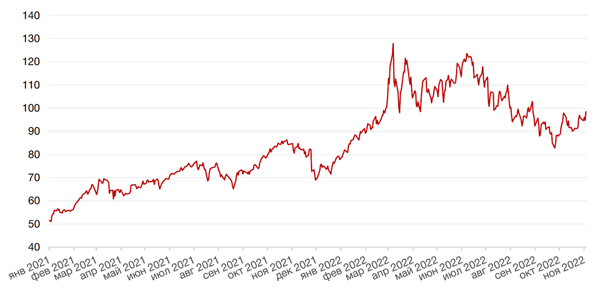

Цены на золото на прошлой неделе выросли на 1,9% и закрылись на отметке $1676,60 за тройскую унцию на фоне бегства инвесторов из рисковых активов.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

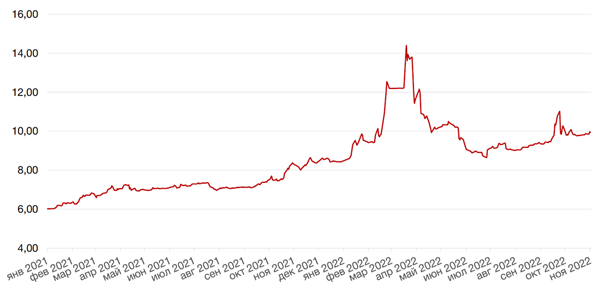

По итогу прошедшей недели доходности казначейских облигаций США выросли на прошлой неделе, поскольку инвесторы оценивали очередное повышение ключевой процентной ставки ФРС на 75 б.п. в рамках ноябрьского заседания федерального комитета по операциям на открытом рынке (FOMC). Инвесторы также следили за рынком труда США, который остается устойчивым, но показывает некоторые признаки замедления. Спред между краткосрочными и долгосрочными облигациями оставался отрицательным. Доходность двухлетних бумаг выросла на 24 б. п. до 4,66%, а десятилетних — на 15 б. п. до 4,16%. На текущей неделе в центре внимания инвесторов окажутся данные по инфляции в Китае (среда) и США (четверг). Кроме этого, на каждый день запланированы выступления представителей крупнейших центробанков — ЕЦБ и ФРС, способные оказать довольно заметное влияние на динамику долговых рынков.

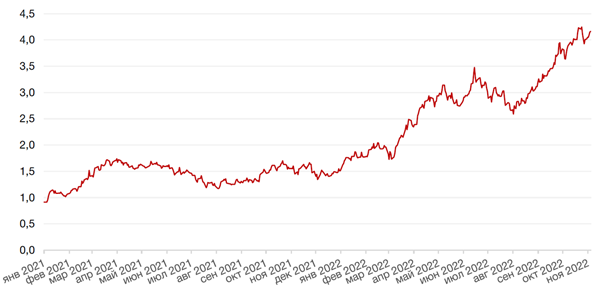

На рынке рублевого долга наблюдался рост доходностей длинных ОФЗ. Доходности самых коротких бумаг (со сроком погашения менее года) остались на прежних уровнях, доходности ОФЗ со сроком обращения более пяти лет по итогам прошлой недели выросли в среднем на 20 б. п., а 10-летний выпуск вырос до 9,94% годовых. Основным фактором отрицательной переоценки длинных гособлигаций стало размещение большого объема ОФЗ с премией к вторичному рынку. Минфин продал 14-летние ОФЗ-ПД 26240 на сумму 47,5 млрд руб. по номиналу. Средневзвешенная доходность - 10,62% годовых, а доходность по цене отсечения - 10,9%. Премия по доходности ко вторичному рынку составила 53 – 82 б.п., хотя традиционно Минфин ограничивает премию уровнем до 10 б.п. После аукциона котировки длинных бумаг снижались. Доходность ОФЗ-ПД 26240 на закрытии составила 10,34% (+26 б.п. за день).

Также Минфин на прошлой неделе размещал флоатеры и инфляционные ОФЗ. Общий объем продаж ОФЗ на аукционах Минфина составил 167 млрд руб. Накопленным итогом за три последних недели Минфин продал ОФЗ уже на 345 млрд руб. при квартальном плане в 150 млрд руб. Такая высокая активность заимствований Минфина повышает нервозность и опасения возможного роста доходности ОФЗ в будущем.

Инфляция в РФ на прошлой неделе также замедлилась до 12,7% по сравнению с 13,7% в сентябре и 14,3% в августе. Однако агрессивное размещение ОФЗ и рост доходности облигаций на глобальном рынке нивелировали позитивную статистику по замедлению инфляции. На предстоящей неделе участники рынка вновь сосредоточат внимание на итогах аукционов, которые традиционно состоятся в среду. Их результаты могут затмить данные по месячной инфляции за октябрь, которые также представят в среду.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

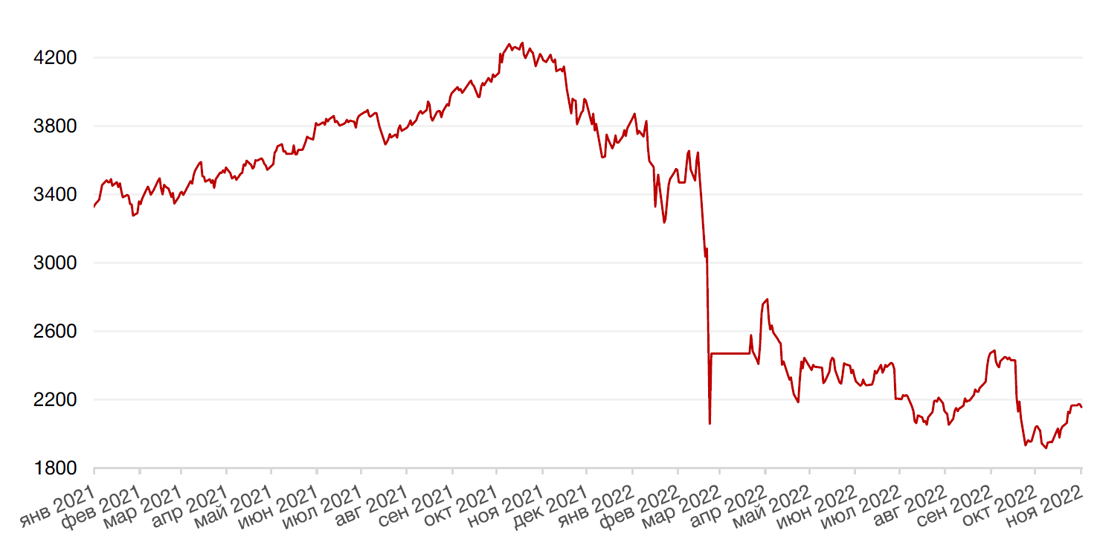

Российский фондовый рынок завершил укороченную в связи с праздниками неделю некоторым снижением, так как инвесторы не хотели уходить на длинные выходные будучи в открытых позициях по акциям. Индекс Мосбиржи подешевел на 0,5%, индекс РТС снизился на 1,7%.

Из корпоративных новостей отметим позитивную отчетность Группы Позитив за 3 кв. 2022 г. Показатели по росту продаж и рентабельности на всех уровнях показали исторические максимумы. Однако высокие результаты были в значительной степени ожидаемыми. Тем не менее, тот факт, что компания оправдала ожидания инвесторов, показав, что продолжает стремительно расти, в том числе и благодаря уходу с российского рынка зарубежных игроков, безусловно является позитивным фактором для стоимости акций. Кроме того, отметим, что традиционно наиболее существенный вклад в результаты года вносят показатели за 4 кв. Менеджмент подтвердил прогноз по выручке за 2022 г. в диапазоне 12-15 млрд. руб., отметив, что итоговый показатель будет, по их мнению, стремиться к более высокой границе указанного диапазона. Учитывая уход с рынка иностранных вендоров и повышение значимости услуг и продуктов кибербезопасности, потенциал роста бизнеса компании существенный. Кроме того, в отличие от большинства компаний сектора ИТ, Positive Technologies выплачивает дивиденды, которые в перспективе также могут вырасти. В то же время, компания может столкнуться с рисками, характерными для всей российской экономики в настоящее время – санкции, утечка «мозгов», падение акций из-за эскалации геополитической ситуации. Кроме того, динамика операционных и финансовых показателей в 2023 г. может быть уже не такой внушительной, учитывая высокую базу текущего года. В дальнейшем показатели компании будут сильно зависеть от того, насколько успешно она сможет воспользоваться. Акции компании за неделю прибавили 0,8%, а с начала октября их рост составил 23%.

На неделе также поступили сразу две дивидендные новости от Лукойла. Сначала компания объявила дивиденды за 2021 г. в размере 537 руб. на акцию, а чуть позже последовало сообщение о дивидендах за 9 мес. 2022 г. в размере 256 руб. на акцию. Дата закрытия реестра на получение дивидендов — 21 декабря 2022 г. Последний день торгов с дивидендами 19 декабря. Собрание акционеров для утверждения дивидендов состоится 6 декабря. Текущая дивидендная доходность данных выплат составляет порядка 16,7%. Эти новости особенно не отразились на стоимости бумаг компании. Акции Лукойла снизились за неделю на 0,3%.

Аналогичную динамику показали на минувшей неделе бумаги Роснефти. Компания рассмотрит вопрос о промежуточных дивидендных выплатах на текущей неделе.

В конце короткой торговой недели компания Яндекс опубликовала сильные финансовые результаты за 3 кв. и 9 мес. 2022 г., которые указывают на сохранение хороших темпов роста бизнеса компании, которая стала бенефициаром ухода иностранных игроков с российского рынка. Это, в частности, демонстрируют темпы роста выручки сегмента бизнеса Поиск и портал, а также увеличение доли компании на рынке до 62%. Высокие темпы роста также показывают сегменты Электронная коммерция, Райдтех и Доставка. Усилия компании по оптимизации структуры и расходов также находят свое отражение в результатах. В сравнении со 2 кв. 2022 г. рентабельность ожидаемо снизилась, поскольку компания, как и обещала, восстановила инвестиционную активность. Тем не менее, показатель EBITDA существенно вырос год к году, а рентабельность увеличилась на внушительные 8,8 п.п. Компания по-прежнему воздерживается от прогнозов ввиду высокой степени неопределенности в отношении геополитических и макроэкономических перспектив. Напомним, что ранее прогноз по выручке на 2022 г. был на уровне 450-500 млрд. руб. Выручка за 9 мес. 2022 достигла 356,9 млрд. руб. Сохраняем позитивный взгляд на компанию.

На этой неделе российский рынок может сделать попытку роста к уровню сопротивления в 2250-2300 по индексу Мосбиржи, после чего ожидаем понижательную коррекцию в район минимум 2100 по индексу Мосбиржи.

Динамика индекса Мосбиржи

Динамика стоимости акций Группа Позитив, руб.

Календарь инвестора

Понедельник, 7 ноября 2022 г.

КИТАЙ - Сальдо торгового баланса (октябрь)

ЕВРОЗОНА - Объём промышленного производства Германии (сентябрь)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

ЕВРОЗОНА - Заседание Еврогруппы

Вторник, 8 ноября 2022 г.

ЯПОНИЯ - Индекс расходов домохозяйств (сентябрь)

ЕВРОЗОНА - Изменение числа занятых в несельскохозяйственном секторе Франции (3 кв.)

ЕВРОЗОНА - Объём розничных продаж (сентябрь)

США - Краткосрочный прогноз ситуации на рынках энергоносителей от EIA

Среда, 9 ноября 2022 г.

КИТАЙ - Индекс потребительских цен (октябрь)

КИТАЙ - Индекс цен производителей (октябрь)

ЕВРОЗОНА - Заседание Европейского центрального банка по вопросам немонетарной политики

РОССИЯ - Индекс потребительских цен (октябрь)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

США - Отчет WASDE

Четверг, 10 ноября 2022 г.

ЕВРОЗОНА - Ежемесячный отчет ЕЦБ

США - Индекс потребительских цен (октябрь)

США - Число первичных заявок на получение пособий по безработице

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)

Пятница, 11 ноября 2022 г.

ВЕЛИКОБРИТАНИЯ - ВВП (3 кв.)

ВЕЛИКОБРИТАНИЯ - Объём производства в обрабатывающей промышленности (сентябрь)

ВЕЛИКОБРИТАНИЯ - Сальдо торгового баланса (сентябрь)

ЕВРОЗОНА - Индекс потребительских цен Германии (октябрь)

ЕВРОЗОНА - Экономические прогнозы в отношении ЕС

США - Индекс ожиданий потребителей от Мичиганского университета (ноябрь)

США - Индекс настроения потребителей от Мичиганского университета (ноябрь)