Изменение индикаторов за прошедшую неделю

| S&P 500 | 5751,07 | 0,22% ▲ |

| MSCI EM | 1179,34 | 0,41% ▲ |

| RUB/CNY | 13,45 | 1,25% ▲ |

| RUB/$ | 95,03 | 2,83% ▲ |

| RUB/€ | 104,87 | 1,62% ▲ |

| BRENT $ | 78,05 | 9,10% ▲ |

| GOLD $ | 2652,75 | 1,19% ▲ |

| RTS | 931,29 | -4,12% ▼ |

| MICEX | 2804,62 | -1,89% ▼ |

| 10Y UST | 3,98 | 0,25 ▼ |

| 10Y GERMANY | 2,21 | 0,07 ▼ |

| 10Y OFZ | 16,13 | 0,33 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

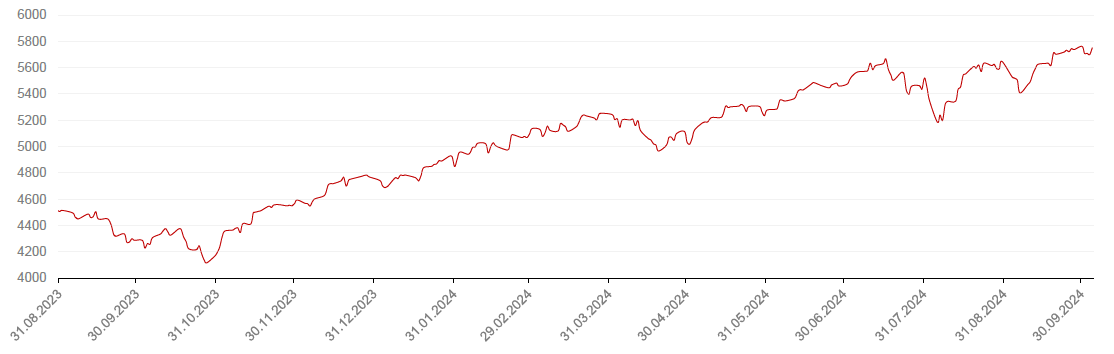

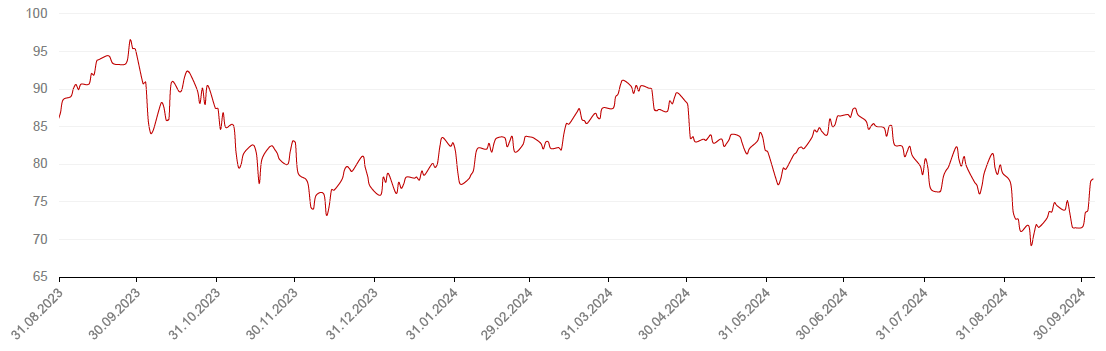

Индексы американского фондового рынка удержались на уровнях прошлой недели - индекс S&P 500 вырос на 0,2%, Dow Jones Industrial Average - на 0,1%, NASDAQ – на 0,1%. В фокусе недели оставалось обострение геополитической обстановки на Ближнем Востоке. В ответ на убийство лидера «Хезболлы» Хасана Насраллы, Иран принял решение запустить около 200 ракет по территории Израиля, а ожидания ответного удара, который может затронуть нефтяную инфраструктуру Ирана, привело к росту котировок на сырьевом рынке, что, в свою очередь, сказалось на росте в секторе энергетики S&P 500. Индекс S&P 500 Energy вырос за неделю на 7%.

Между тем, в прошедшую пятницу вышел отчет о занятости в несельскохозяйственном секторе США. Он показал рост на 254 тыс. рабочих мест в сентябре, что оказалось существенно выше консенсуса (132,5 тыс. мест), что говорит о сильном тренде найма на рынке труда и несколько снижает ожидания относительно значительного снижения ставки ФРС в ноябре.

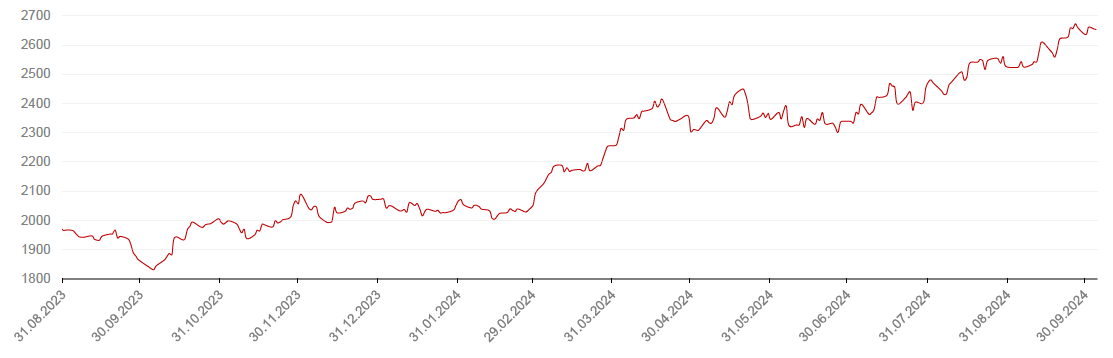

Индекс потребительских цен в еврозоне в сентябре вырос на 1,8% г/г, в соответствии с ожиданиями аналитиков – показатель впервые с июня 2021 года оказался ниже целевого уровня Европейского Центробанка, охлаждение инфляционного давления может послужить позитивным сигналом для европейских акций.

На этой неделе в центре экономической повестки США – публикация отчета об инфляции потребительских цен (ИПЦ) США в сентябре. Консенсус предполагает, что базовая инфляция останется на уровне 3,2%. Кроме того, инвесторы ожидают данные по ВВП Великобритании и ИПЦ в Германии.

Динамика индекса S&P 500

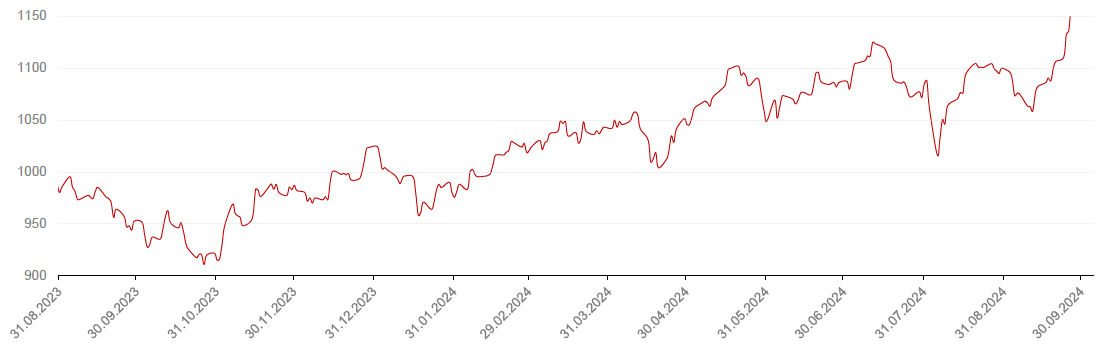

Динамика индекса MSCI EM

Валютные и товарные рынки

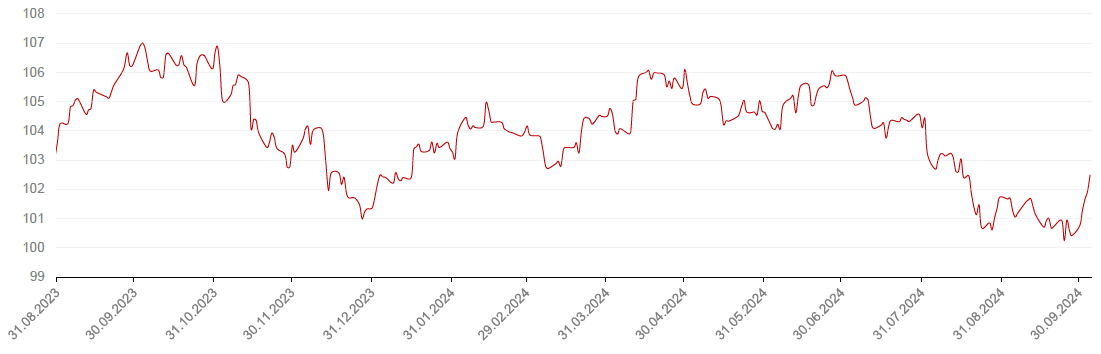

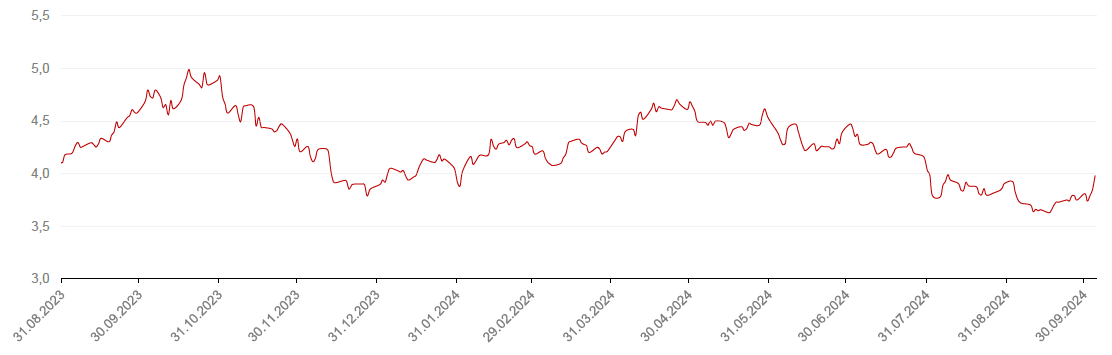

Индекс доллара США по итогам прошлой недели смог вырасти на 2,1%, а курс EUR/USD снизился на 1,7% на фоне оптимистичных данных на рынке труда США, которые сигнализировали о силе экономики США и тем самым снизили ожидания в отношении смягчения монетарной политики ФРС. На следующей неделе состоится заседание ЕЦБ, от которого инвесторы ждут еще одного снижения ставки на 25 б.п. на фоне слабых экономических настроений и падения инфляции ниже 2%. Однако некоторые эксперты утверждают, что банк может подождать до декабря, когда появятся новые данные и обновятся прогнозы, прежде чем снижать ставку.

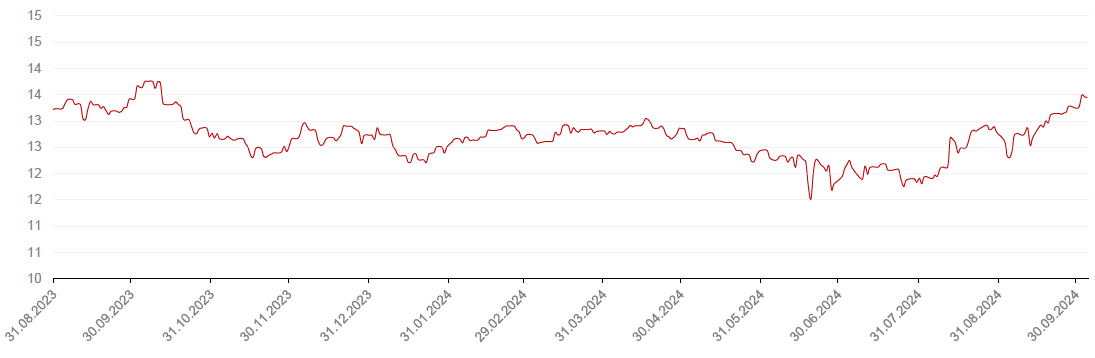

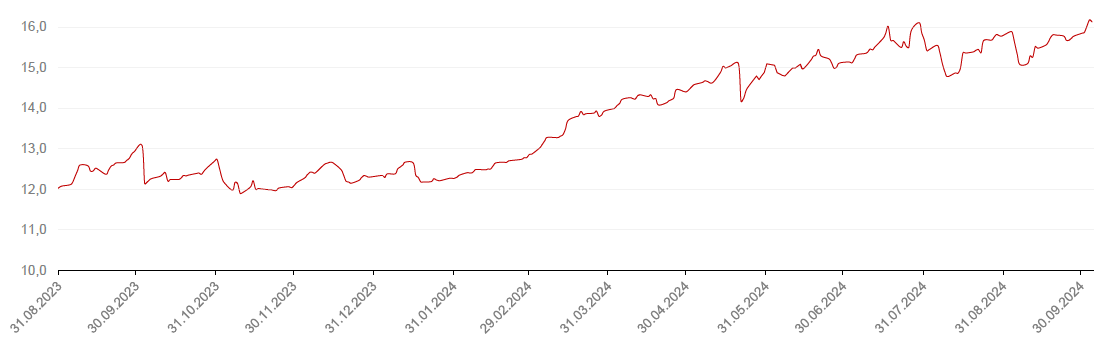

На российском валютном рынке, курс доллара и евро к рублю резко снизились - на 2,8% до 95,03 руб./$1, и на 1,6% до 104,87 руб./EUR1. Биржевой курс юаня также упал к рублю на 1,2% до 13,45. Выходные в Китае с 1-7 октября повлияли на ликвидность валютного рынка, она снизилась в 2 раза. С 7 октября ЦБ РФ увеличивает продажу валюту с 0,2 млрд руб. до 5,3 млрд руб., что может оказать некоторую поддержку рублю, а праздники в Китае завершатся 8 октября, что добавит ликвидности на валютном рынке.

Динамика индекса доллара США

Динамика пары CNY/RUB

Нефтяные котировки на прошедшей неделе сильно возросли, цены на нефть сорта Brent показали рост на 9,1%. На минувшей неделе инвесторы активно следили за эскалацией конфликта на Ближнем Востоке, который может затронуть нефтяную инфраструктуру Ирана в ходе ответа Израиля на массированную ракетную атаку Ирана. На текущей неделе помимо развития событий на Ближнем Востоке, инвесторы будут следить за данными по инфляции в США и ежемесячным отчетом Минэнерго США.

Цены на золото на прошлой неделе незначительно снизились на 0,2% на фоне некоторого ослабления ожиданий относительно дальнейшего быстрого снижения ставки в США. В то же время котировкам драгметалла оказывают поддержку события на Ближнем Востоке.

Динамика нефть Brent

Динамика золота

Рынки облигаций

Доходности 10-летних гособлигаций США выросли на 25 б.п. до 3,97%. Данные по рынку труда США на прошлой неделе говорят о силе экономики США, отсутствии стимулов для резкого снижения ставки.

Доходности 10-летних ОФЗ увеличились на 33 б.п. до 16,13% на фоне ускорения недельной инфляции за период с 24 по 30 сентября до 0,19% с 0,06%, а также новостей о бюджетной политике текущего и следующего года. В частности, поправки в бюджет текущего года предусматривают рост расходов на дополнительные 1,5 трлн. рублей. В итоге дефицит бюджета расширится с ожидаемых 0,9% до ~1,7%. Учитывая, что Банк России ориентируется на бюджетное правило при проведении монетарной политики, этот факт обязательно будет учтен на октябрьском заседании ЦБ РФ. Что касается 2025 года, то в бюджете на следующий год тарифы ЖКХ будут проиндексированы на 11,9%, тогда как в прошлой конфигурации бюджета на этот год ожидалась индексация на 5,7%. Напомним, что в июле этого года тарифы были индексированы на 9,8%, что привнесло в динамику инфляции около половины рекордного в этом году месячного роста. Дополнительно предлагается повысить ставку налога на купонный доход по государственным и корпоративным облигациям для юридических лиц с 15 до 20%. Данная мера может осложнить привлечение нового госдолга, так как предлагаемые новые выпуски ОФЗ имеют высокие значения купона.

Помимо публикации бюджета, Минпромторг утвердил на минувшей неделе шкалу индексации утилизационного сбора для автомобилей, который вырастет с 1 октября в среднем на 70-85%, с дальнейшей индексацией на 10-20% ежегодно. Утильсбор уже повышался в августе 2023 года, с того периода рост цен на авто внес порядка 0,5% из 9% роста годовой инфляции. По разным оценкам, эта мера может принести дополнительный рост общего уровня цен на 0,2%-0,8% в ближайший год.

Банк России на ближайшем заседании 25 октября пообещал дать оценку нововведениям бюджета и возможно скорректирует прогнозы (это помимо почти неизбежного повышения ставки до 20%).

Напомним, что текущий прогноз ожидает годовой уровень инфляции в 2025 году в диапазоне 4-4,5%, но повышение утиль сбора, индексация тарифов ЖКХ и перевозок уже могут добавить ~0,7-1,5% к годовой инфляции. На первый взгляд, ситуация может развиваться по рисковому сценарию Банка России — повышение ставки до 20% в октябре и длительное удержание ее на этом уровне.

В то же время экономика продолжает демонстрировать признаки замедления — оперативная оценка ВВП в августе +1,1% год к году после 3,6% в июле, индекс производственной активности снижается третий месяц подряд, и за сентябрь опустился до 49,5 (показатель ниже 50 указывает на сокращение активности).

Рынок кредита и облигаций полностью перестроился под плавающие ставки, но при уровне ключевой в 19-20% текущие платежи по плавающим инструментам могут составлять 21-23% даже для эмитентов высокого качества. При этом средняя операционная маржинальность компаний индекса Мосбиржи в 2023 году составляла 22,5%, т.е. усредненная компания будет тратить значительную часть операционного дохода только на расходы по процентам. Рост ключевой ставки влияет на рынок с некоторым лагом — у большинства эмитентов есть выпущенные облигации/линии по более низким ставкам, взятые ранее. Учитывая средний срок облигации до погашения в 1,5-2,5 года, рефинансировать эти выпуски придется уже по новым рыночным условиям. Влияние этого эффекта в наибольшей степени проявится уже в 2025 году.

Учитывая новые вводные данные, со стороны облигаций по-прежнему считаем уместным сохранять значительное позиционирование во флоатерах первого эшелона и фондах денежного рынка/РЕПО.

Динамика доходности 10-летних UST

Динамика доходности 10-летних ОФЗ

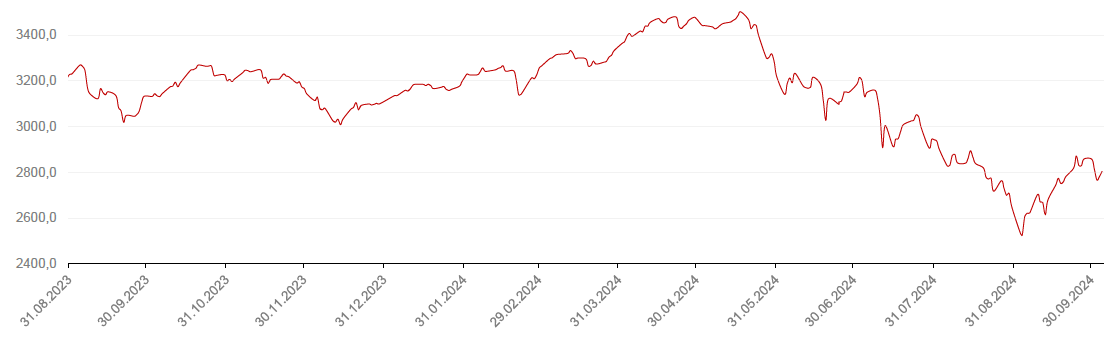

Российский фондовый рынок

Индекс МосБиржи снизился по итогам прошедшей недели на 1,9%, а Индекс РТС – на 4,1%, несмотря на рост цен на нефть и ослабление рубля. Очевидно, что перспектива дальнейшего роста ставки оказывает на рынок в настоящее время более значительное влияние, чем нефть и рубль. После публикации неблагоприятной инфляционной статистики за неделю на рынке стали появляться предположения о повышении ставки до конца года до 23%. Ближе к концу недели ралли в нефти несколько погасило негативные настроения, и индекс Мосбиржи после ухода ниже отметки 2800 п. вновь поднялся выше этой планки. Представители нефтегазового сектора в среднем выступили лучше широкого рынка, тогда как технологический сектор показал более слабый результат. Банковский сектор снижался на новостях о предложении депутатов ввести налог на так называемую «сверхприбыль» банков, однако пока эти предложения не находят поддержки у Минфина.

На рынке IPO намечается оживление после длительной паузы из-за масштабной коррекции рынка. На прошлой неделе начались торги акциями компании Аренадата. По итогам первичного размещения цена акции составила 95 руб. Первый день торгов акции завершили ростом на 10,5% к цене IPO.

Из других новостей компания Глобалтранс перенесла дату ВОСА по вопросу делистинга Мосбиржи ввиду отсутствия кворума на 7 октября 2024 года. РУСАЛ объявил о планах строительства второй очереди Богучанского алюминиевого завода, завершение строительства запланировано на 2030 год.

На этой неделе инвесторы ожидают публикацию «Обзора рисков финансовых рынков» от Банка России, данных по инфляции и торговому балансу России за сентябрь.

Полагаем, что до заседания ЦБ 25 октября, рынок будет торговаться в боковом диапазоне между 2730 и 2900 пп.

Динамика индекса Мосбиржи

Календарь инвестора

Понедельник, 7 октября 2024 г.

КИТАЙ - Национальный день (выходной)

ВЕЛИКОБРИТАНИЯ - Индекс цен на жильё от Halifax (сентябрь)

ЕВРОЗОНА - Объём производственных заказов в Германии(август)

ЕВРОЗОНА - Выступление Б. Бальца из Бундесбанка

ЕВРОЗОНА - Выступление представителя ЕЦБ Лейна

ВЕЛИКОБРИТАНИЯ - Ипотечная ставка (сентябрь)

ЕВРОЗОНА - Заседание Еврогруппы

ЕВРОЗОНА - Выступление президента Бундесбанка Нагеля

США - Выступление члена FOMC Боумен

США - Речь члена FOMC Кашкари

Вторник, 8 октября 2024 г.

США - Выступление Бостика, члена FOMC

ВЕЛИКОБРИТАНИЯ - Объём розничных продаж от BRC (сентябрь)

ЯПОНИЯ - Индекс расходов домохозяйств (август)

ЯПОНИЯ - Счет текущих операций платежного баланса (с учетом сезонных колебаний) (август)

ЯПОНИЯ - Баланс счета текущих операций (без учета сезонных колебаний) (август)

ГЕРМАНИЯ - Объём промышленного производства Германии (август)

ЕВРОЗОНА - Выступление представителя ЕЦБ Шнабель

ЕВРОЗОНА - Заседание Еврогруппы

ЕВРОЗОНА - Выступление представителя ЕЦБ Э. МакКол

США - Объем экспорта (август)

США - Объем импорта (август)

США - Сальдо торгового баланса (август)

США - GDPNow ФРБ Атланты (3 кв.)

США - Краткосрочный прогноз ситуации на рынках энергоносителей от EIA

США - Выступление Бостика, члена FOMC

США - Аукцион по размещению 3-летних казначейских нот

ГЕРМАНИЯ - Выступление Б. Бальца из Бундесбанка

ГЕРМАНИЯ - Выступление представителя Бундесбанка Маудерер

ГЕРМАНИЯ - Выступление президента Бундесбанка Нагеля

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 9 октября 2024 г.

ЕВРОЗОНА - Сальдо торгового баланса Германии (август)

ЕВРОЗОНА - Выступление члена ЕЦБ Элдерсона

США - Выступление Бостика, члена FOMC

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

США - Речь члена FOMC Уильямса

США - GDPNow ФРБ Атланты (3 кв.)

США - Аукцион по размещению 10-летних казначейских нот

США - Публикация протоколов FOMC

Четверг, 10 октября 2024 г.

США - Речь члена FOMC Дэли

ВЕЛИКОБРИТАНИЯ - Баланс цен на жилье от RICS (сентябрь)

ВЕЛИКОБРИТАНИЯ - Исследование кредитной конъюнктуры Банком Англии

ЕВРОЗОНА - Публикация протокола заседания ЕЦБ по монетарной политике

США - Общее число лиц, получающих пособия по безработице

США - Базовый индекс потребительских цен (ИПЦ) (сентябрь)

США - Индекс потребительских цен (ИПЦ) (сентябрь)

США - Число первичных заявок на получение пособий по безработице

РОССИЯ - Международные резервы Центрального банка (США)

США - Речь члена FOMC Уильямса

США - Аукцион по размещению 30-летних казначейских облигаций

ГЕРМАНИЯ - Выступление президента Бундесбанка Нагеля

США - Отчет об исполнении федерального бюджета США (сентябрь)

США - Баланс ФРС

Пятница, 11 октября 2024 г.

ГОНКОНГ - Праздник двойной девятки (выходной)

ВЕЛИКОБРИТАНИЯ - ВВП (август)

ВЕЛИКОБРИТАНИЯ - Объём промышленного производства (август)

ВЕЛИКОБРИТАНИЯ - Объём производства в обрабатывающей промышленности (август)

ВЕЛИКОБРИТАНИЯ - Изменение месячного ВВП (август)

ВЕЛИКОБРИТАНИЯ - Сальдо торгового баланса (август)

ВЕЛИКОБРИТАНИЯ - Сальдо торгового баланса без учета стран ЕС (август)

ГЕРМАНИЯ - Индекс потребительских цен (ИПЦ) Германии (сентябрь)

ШВЕЙЦАРИЯ - Индекс потребительского доверия в Швейцарии от SECO

ВЕЛИКОБРИТАНИЯ - Сервис отслеживания ежемесячных показателей ВВП (Monthly GDP Tracker) от NIESR (сентябрь)

США - Базовый индекс цен производителей (PPI) (сентябрь)

США - Индекс цен производителей (PPI) (сентябрь)

США - Ожидаемая инфляция от Мичиганского университета (октябрь)

США - Индекс потребительских инфляционных ожиданий в США на 5 лет вперед от Мичиганского университета (октябрь)

США - Индекс ожиданий потребителей от Мичиганского университета (октябрь)

США - Индекс настроения потребителей от Мичиганского университета (октябрь)

США - Отчет WASDE

РОССИЯ - Индекс потребительских цен (ИПЦ)(сентябрь)

РОССИЯ - Индекс потребительских цен (ИПЦ)(сентябрь)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)

США - Выступление члена FOMC Боумен