Изменение индикаторов за прошедшую неделю

| S&P 500 | 4478,03 | -2,27% ▼ |

| MSCI EM | 1018,02 | -2,41% ▼ |

| RUB/$ | 95,69 | -4,34% ▼ |

| RUB/€ | 105,54 | -4,07% ▼ |

| BRENT $ | 86,24 | 1,47% ▲ |

| GOLD $ | 1976,10 | -1,19% ▼ |

| RTS | 1015,74 | -1,73% ▼ |

| MICEX | 3092,44 | 2,79% ▲ |

| 10Y UST | 4,04 | 0,09 ▼ |

| 10Y GERMANY | 2,54 | 0,08 ▼ |

| 10Y OFZ | 11,58 | 0,12 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

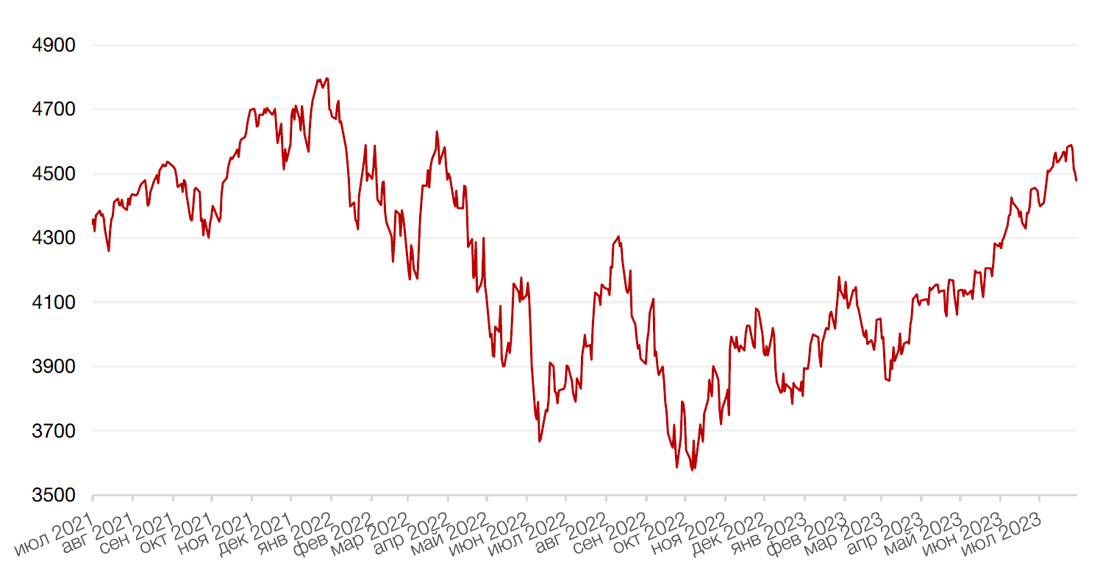

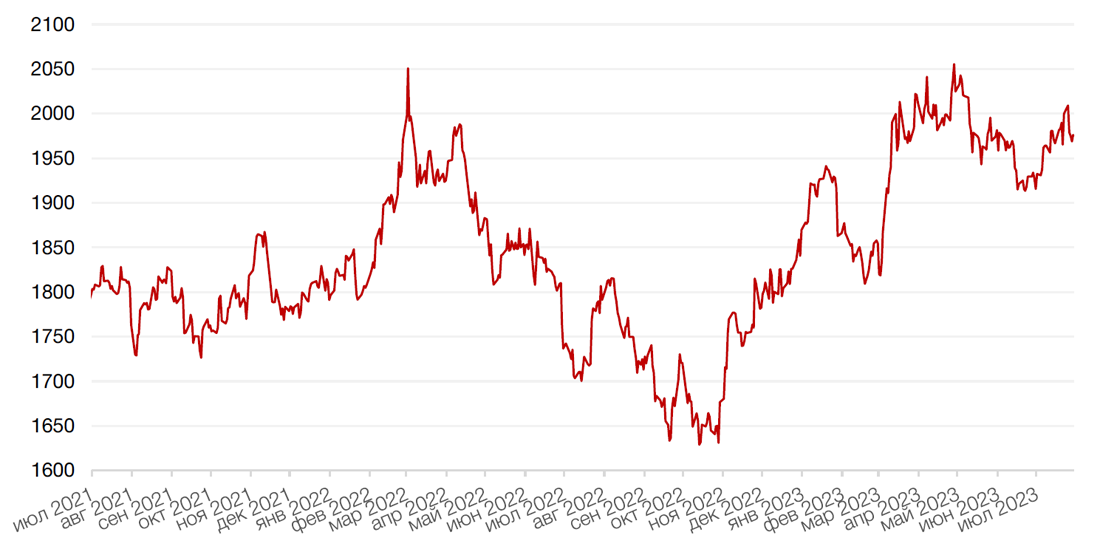

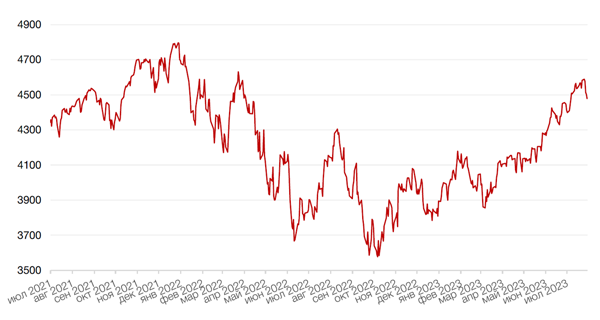

По итогам прошедшей недели большинство основных американских индексов завершили неделю падением после того, как международное рейтинговое агентство Fitch понизило долгосрочный рейтинг США с уровня «ААА» до уровня «AA+» из-за ухудшения бюджетных показателей и растущего госдолга, что привело к резкому скачку доходности казначейских облигаций и распродажам на глобальном рынке акций. За неделю индекс Dow Jones упал на 1,1%, S&P 500 — на 2,3%, а Nasdaq — на 2,8%.

Основным событием прошедшей недели стал выход противоречивых данных по занятости в США/ В них видно некоторое охлаждение рынка труда при продолжающемся росте заработных плат. Согласно опубликованным в пятницу данным Бюро трудовой статистики, число занятых в несельскохозяйственном секторе США в июле увеличилось на 187 тыс. человек. Показатели занятости в несельскохозяйственном секторе оказались ниже, чем прогнозировали аналитики (ожидалось, что число занятых в несельскохозяйственном секторе за июль увеличится на 184 тыс., после роста на 209 тыс. в июне). Уровень безработицы не изменился по сравнению с июнем и составил 3,5%, а число безработных - 5,8 млн. человек. Коэффициент участия в рабочей силе составил 62,6% пятый месяц подряд. Средняя почасовая заработная плата в июле выросла на 14 центов, или на 0,4%, и составила 33,74 долл. За последние 12 месяцев средняя почасовая заработная плата увеличилась на 4,4%. Вышедшие неоднозначные макроэкономические данные усилили надежды инвесторов, что политики Федеральной резервной системы склонятся к замедлению цикла повышения процентных ставок в ближайшие месяцы.

Между тем, участники рынка также изучали свежую порцию квартальных отчетов американских компаний. Акции компании Apple снизились на 7,1% за неделю после того, как компания сообщила о снижении выручки на 1,4% в третьем квартале и разочаровавших инвесторов прогнозах на следующий квартал (в текущем квартале Apple ожидает аналогичного прошлому кварталу падения выручки – на 1,4%, в то время как консенсус предполагал повышение на 2,1% г/г.). В то же время акции Amazon подскочили на 5,6% за неделю - до самого высокого уровня почти за год, после выхода сильного отчета за 2кв.23г., указавшего на восстановление международного розничного бизнеса. На фоне сильных результатов, Amazon также повысила прогноз на текущий квартал и теперь ожидает роста выручки на 9-13% г./г. до диапазона в $138-143 млрд. долларов.

В свою очередь, большинство европейских фондовых индексов завершили неделю падением на фоне выхода слабых макроэкономических данных. Композитный индекс деловой активности (PMI) от S&P Global в еврозоне в июне ухудшился до отметки 48,6 пункта по сравнению с уровнем 49,9 пункта в июне. Июльское значение также оказалось хуже ожиданий (48,9 пункта). На этом фоне европейский индекс STOXX 600 закрыл неделю падением на 2,4%, немецкий DAX закрылся с понижением на 3,1%, французский индекс CAC40 упал на 2,2%, а британский FTSE 100 закрылся с понижением на 1,7%.

На текущей неделе инвесторы будут пристально следить за выходом очередного отчета по инфляции, запланированного на четверг – одного из основных показателей, на который опирается регулятор при принятии своих решений по ставке. Потребительские цены в прошлом месяце выросли на 3,3% г/г. в то время, как базовый CPI - на 4,7% в годовом исчислении. В пятницу станут известны данные по производственной инфляции в США и ВВП Великобритании за 2кв.23г.

Динамика индекса S&P 500

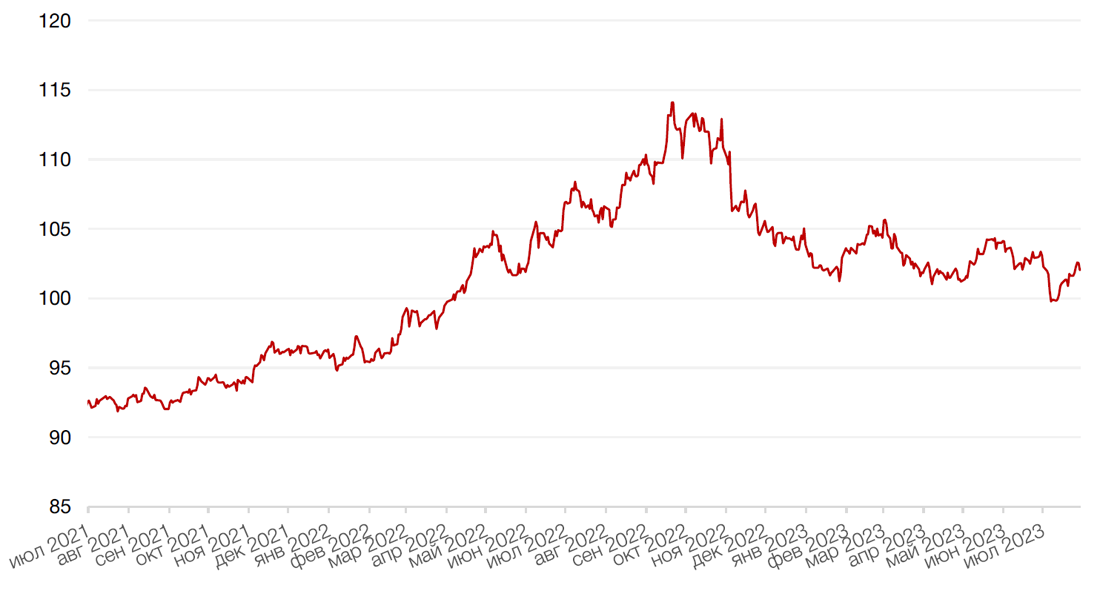

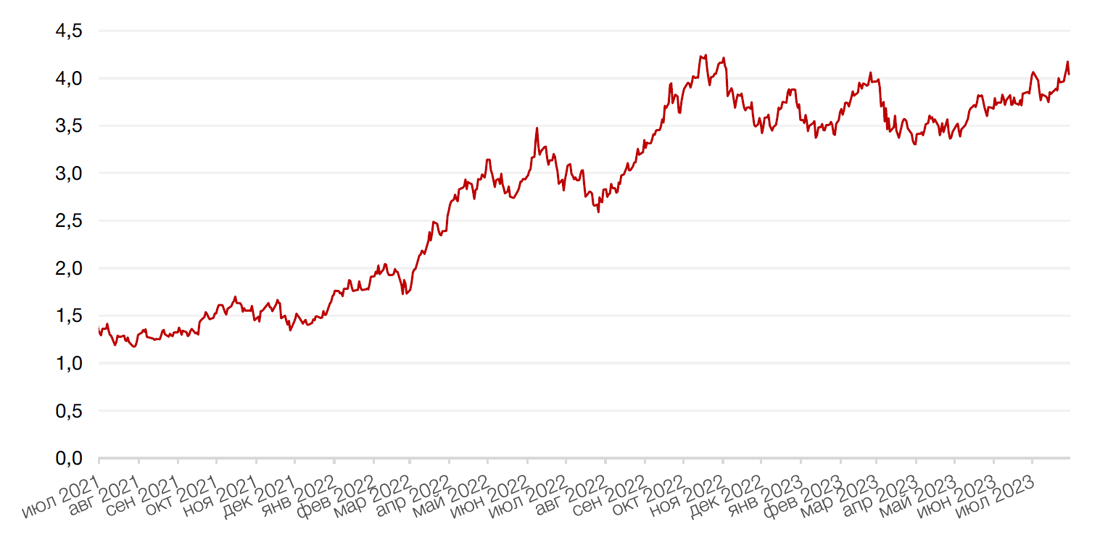

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил прошедшую неделю ростом на 0,4% по отношению к 6 ведущим валютам на фоне доходности казначейских облигаций и бегства инвесторов из рисковых активов в «активы-убежища».

По итогу прошедшей недели евро почти не изменился к доллару, закрывшись в пятницу на отметке в 1,10 долларов за евро.

На прошлой неделе рубль ослаб к доллару и к евро на 4,3% и 4,1% соответственно, продолжая консолидацию предыдущих недель. Давление на локальную валюту оказало сокращение профицита по счету текущих операций. По прогнозам Банка России, положительное сальдо текущего счета, как ожидается, сузится с рекордных $236 млрд в 2022 г. до $26 млрд в 2023 г. Также сохраняются повышенные оттоки капитала из страны на фоне сохраняющейся неопределенности, в частности из-за сезона отпусков, который создает дополнительный спрос на валюту. При этом несмотря на то, что в рамках бюджетного правила Минфин с 7 августа по 6 сентября планирует направить на покупку иностранной валюты/золота 40,5 млрд рублей, в ближайшие месяцы ожидаем укрепление рубля до значений около 88—90 рублей за доллар на фоне обновления трехмесячных максимумов по нефти и сокращения дисконта Urals, начала налогового сезона, ожиданий снижения расходов бюджета и дальнейшего повышения ставки ЦБ, что в итоге должно оказать поддержку рублю.

Курс биткойна упал на 0,7% на минувшей неделе до отметки чуть выше $29 100 за токен на фоне бегства инвесторов из рисковых активов.

Динамика индекса доллара США

Динамика пары RUB/USD

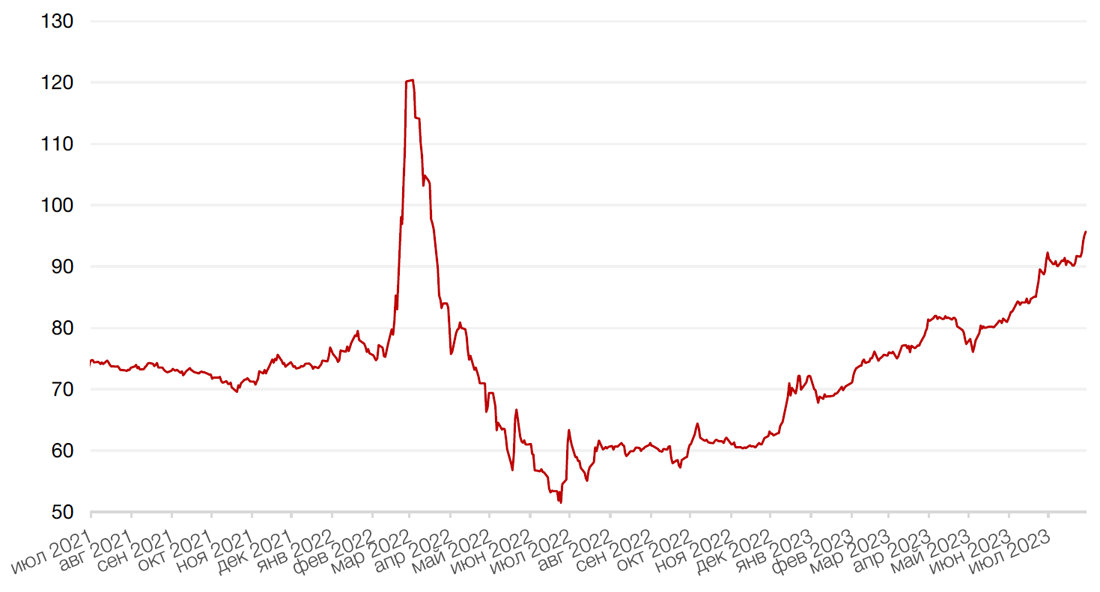

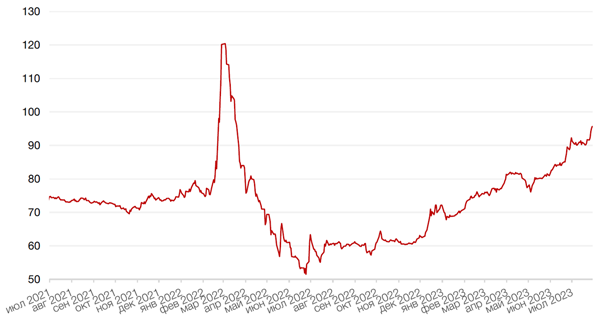

Цены на нефть сорта Brent на минувшей неделе выросли на 1,5% до отметки чуть выше $86 за баррель на фоне сокращения добычи Саудовской Аравией и Россией, двумя крупнейшими мировыми производителями, что привело к сокращению мировых поставок. В четверг Министерство энергетики Саудовской Аравии объявило о продлении добровольного сокращения добычи на 1 млн баррелей в сутки до сентября, оставляя открытой возможность дополнительного сокращения добычи нефти и его дальнейшего продления. Кроме того, Россия подтвердила, что сократит экспорт нефти на 300 тыс. баррелей в сутки до сентября. Эти сокращения произошли незадолго до встречи Организации стран-экспортеров нефти и ее союзников, которая состоится позднее на неделе, что делает маловероятным дальнейшие сокращения со стороны картеля. В дополнение, в США произошло значительное сокращение запасов, в результате чего общий уровень накопленной нефти в стране стал минимальным с января 2023 года.

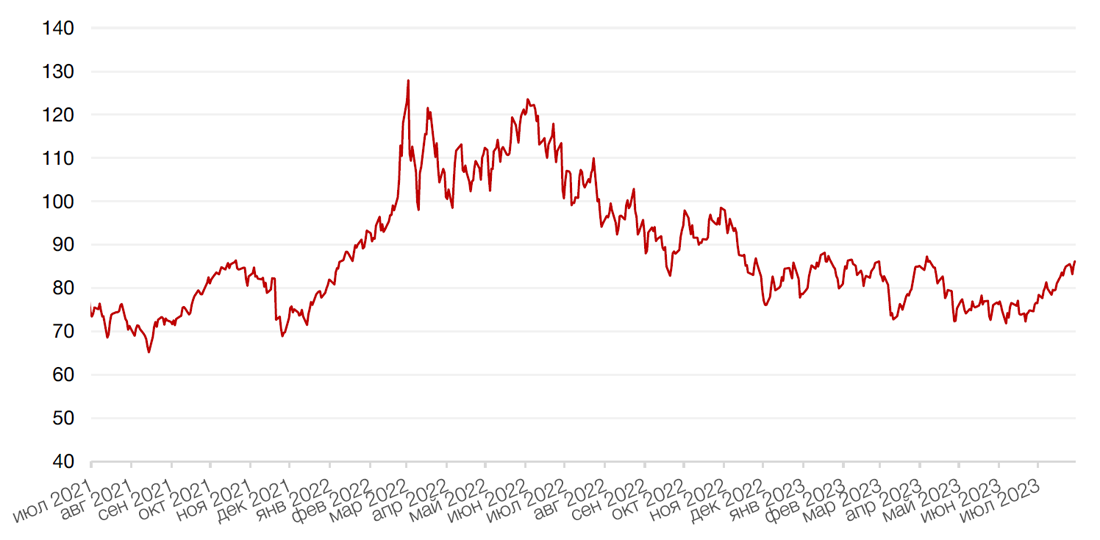

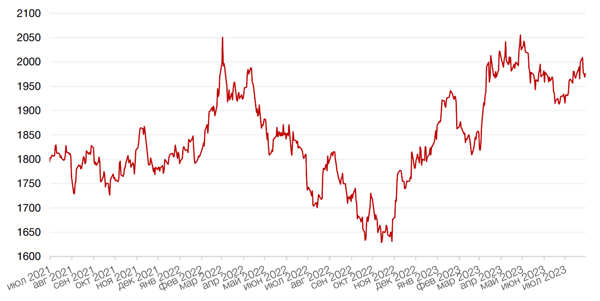

Цены на золото на прошлой неделе упали на 1,2% и закрылись на отметке $1976,10 за тройскую унцию на фоне роста доходностей казначейских облигаций.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

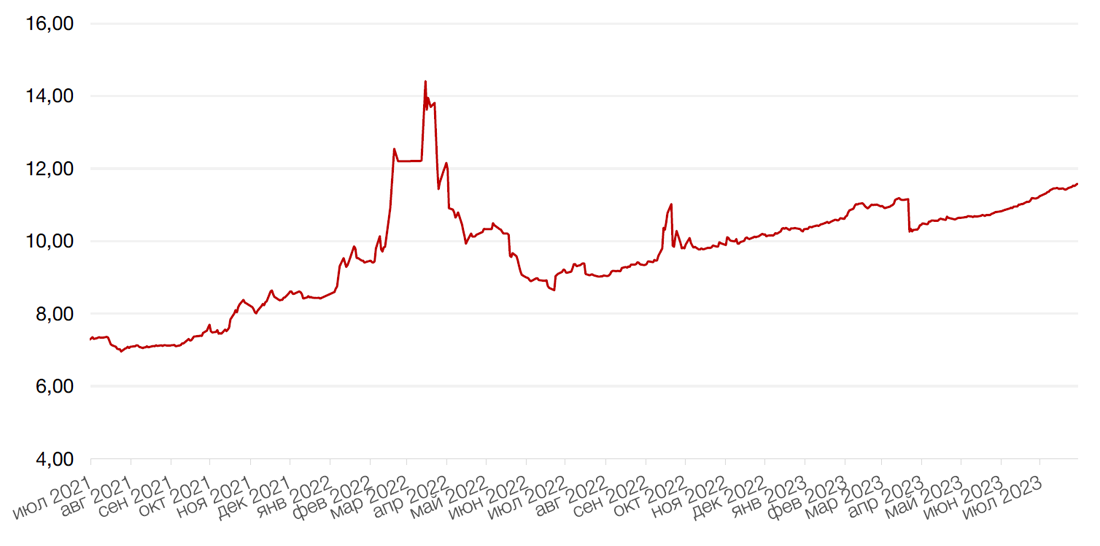

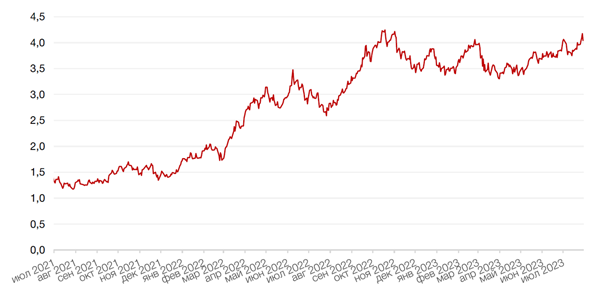

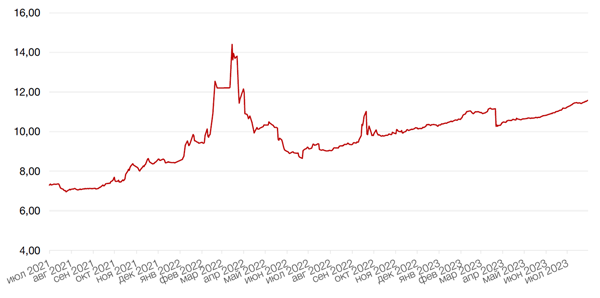

Доходности долгосрочных казначейских облигаций США выросли на прошлой неделе после решения агентства Fitch снизить кредитный рейтинг страны. Спред между краткосрочными и долгосрочными облигациями остается отрицательным. Доходность двухлетних бумаг за неделю практически не изменилась, оставшись на уровне 4,88%, десятилетних — увеличилась на 21 б. п. до 4,16%. Внимание инвесторов в ближайшей перспективе, вероятно, будет сосредоточено на влиянии существенного объема размещений длинных трежерис казначейством США на кривую доходностей облигаций.

На рынке рублевого долга, доходности ОФЗ со сроком погашения менее пяти лет по итогам недели выросли в среднем на 25 б. п., более длинные выпуски прибавили порядка 8 б. п. Рост в основном пришелся на четверг, когда стало известно о планах Минфина по покупке валюты(в рамках бюджетного правила Минфин с 7 августа по 6 сентября планирует направить на покупку иностранной валюты/золота 40,5 млрд рублей). На текущей неделе, давление на рынок вероятнее всего сохранится, в связи с чем доходности бумаг могут продолжить рост. Из ключевых событий традиционно выделяем аукционы Минфина и выход данных по недельной инфляции.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

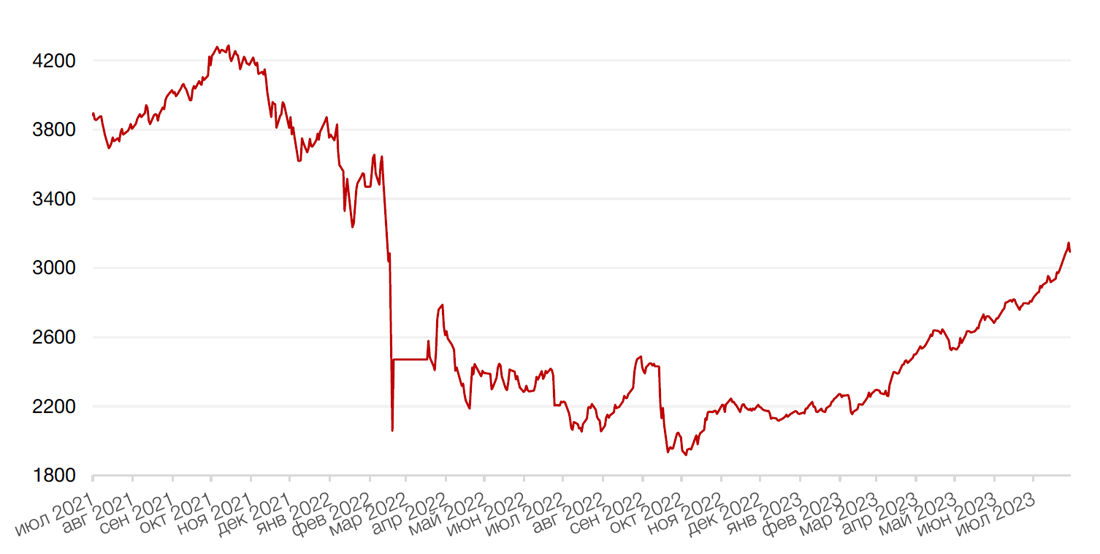

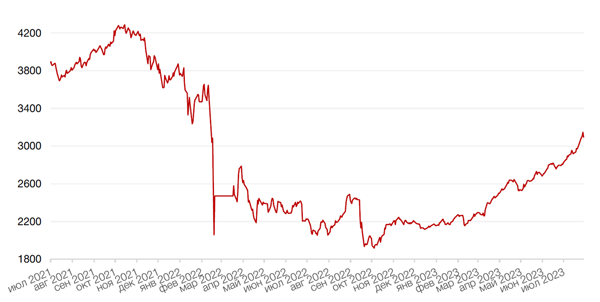

По итогу прошедшей недели индекс Мосбиржи вырос на 2,8%, закрывшись чуть ниже отметки в 3100 б.п. В первую половину дня пятницы наблюдался мощный рост отечественного рынка акций, который в итоге перешел к резкому падению в отсутствии значимых новостей. Падение вероятнее всего было связано с активной фиксацией прибыли инвесторами перед выходными.

На макроэкономическом фронте, в понедельник был опубликован доклад ЦБ России о денежно-кредитной политике, в котором говорится, что Банк прогнозирует годовую инфляцию в стране по итогам третьего квартала на уровне 5%, а рост ВВП на уровне 3,6% г/г. Согласно прогнозу ЦБ, годовая инфляция по итогам текущего года будет в диапазоне 5-6,5%, а ВВП может вырасти на 1,5-2,5%. По оценке регулятора, экономика России во втором квартале показала рост на уровне 4,8% после снижения на 1,8% в первом. В третьем квартале Банк России ждет замедления роста ВВП до 3,6%.

Также согласно отчету Росстата, опубликованному в среду, безработица в России в очередной раз обновила исторический минимум, и снизилась в июне 2023 года до 3,1% после зафиксированных в мае 3,2%. По данным статистики, общая численность безработных в России в июне составила 2,4 млн человек. Ранее уровень безработицы составлял: в апреле - 3,3%, в марте - 3,5%, в феврале - также 3,5%, в январе - 3,6%.

На корпоративном фронте, в центре внимания инвесторов на неделе была отчетность Сбербанка, который опубликовал ожидаемо сильные результаты за 2кв23г. (по МСФО), что привело к росту акций на 6,0% за неделю. Квартальная прибыль банка достигла рекордной величины 380,3 млрд., однако отчасти на результат повлияла продажа 100% акций дочерней компании в Австрии Sber Vermögensverwaltungs AG in Abwicklung (ранее Sberbank Europe AG). Тем не менее, даже без учета этого обстоятельства результаты банка были очень сильными: рентабельность капитала составила 25,5%. Менеджмент подтвердил способность повторить по итогам года рекордные результаты 2021 г. Напомним, что в том году банк показал прибыль на уровне 1,237 трлн. руб. Мы полагаем, что этот показатель может быть превышен и что дивиденды Сбера по итогам года могут достичь 30 руб., что соответствует доходности 11,1% по текущим ценам.

Одним из основных событий недели также стала публикация отчетности Норникеля за 1П23 (по МСФО), которая разочаровала инвесторов достаточно слабыми результатами и отсутствием новостей о промежуточных дивидендах. Несмотря на слабую отчетность, акции компании выросли на 0,6% по итогу недели. Стоит отметить, что снижение ключевых показателей Норникеля в 2023 г. было ожидаемым, учитывая конъюнктуру рынка металлов, составляющих продуктовую корзину компании. В то же время компания достигла значительных успехов в переориентации продаж, оптимизации расходов и оборотного капитала, в результате чего смогла выйти на положительный денежный поток, который позволяет рассчитывать на дивиденды. Мы рассчитываем, что после бездивидендного 2022 г. Норникель вернется к выплатам дивидендов. Промежуточная дивидендная доходность может составить 4-5%.

На текущей неделе из важных макроэкономических отчетов отметим выход индекса потребительских цен (ИПЦ) за июль, объемов международных резервов Центрального Банка, а также ВВП РФ за 2 кв.23г. На корпоративном фронте, в центре внимания инвесторов будет отчетность Распадской, Русагро и Эталон Групп.

Динамика индекса Мосбиржи

Динамика стоимости акций Сбербанка, руб

Календарь инвестора

Понедельник, 7 августа 2023 г.

ЕВРОЗОНА - Объём промышленного производства Германии(июнь)

Вторник, 8 августа 2023 г.

КИТАЙ - Сальдо торгового баланса (июль)

ГЕРМАНИЯ - Индекс потребительских цен (июль)

США - Объем экспорта

США - Объем импорта

США - Сальдо торгового баланса (июнь)

США - Краткосрочный прогноз ситуации на рынках энергоносителей от EIA

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 9 августа 2023 г.

КИТАЙ - Индекс потребительских цен (июль)

КИТАЙ - Индекс цен производителей (июль)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - Индекс потребительских цен (июль)

Четверг, 10 августа 2023 г.

Ежемесячный отчет ОПЕК

США - Индекс потребительских цен (июль)

США - Число первичных заявок на получение пособий по безработице

РОССИЯ - Международные резервы Центрального банка

США - Fed's Balance Sheet

Пятница, 11 августа 2023 г.

ВЕЛИКОБРИТАНИЯ - ВВП (июнь)

ВЕЛИКОБРИТАНИЯ - Объём промышленного производства (июнь)

ФРАНЦИЯ - Индекс потребительских цен (июль)

США - Ежемесячный отчет МЭА

США - Индекс цен производителей (PPI) (июль)

США - Отчет WASDE

США - Индекс ожиданий потребителей от Мичиганского университета (август)

США - Индекс настроения потребителей от Мичиганского университета (август)

РОССИЯ - ВВП (квартальный) (2 кв.)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)