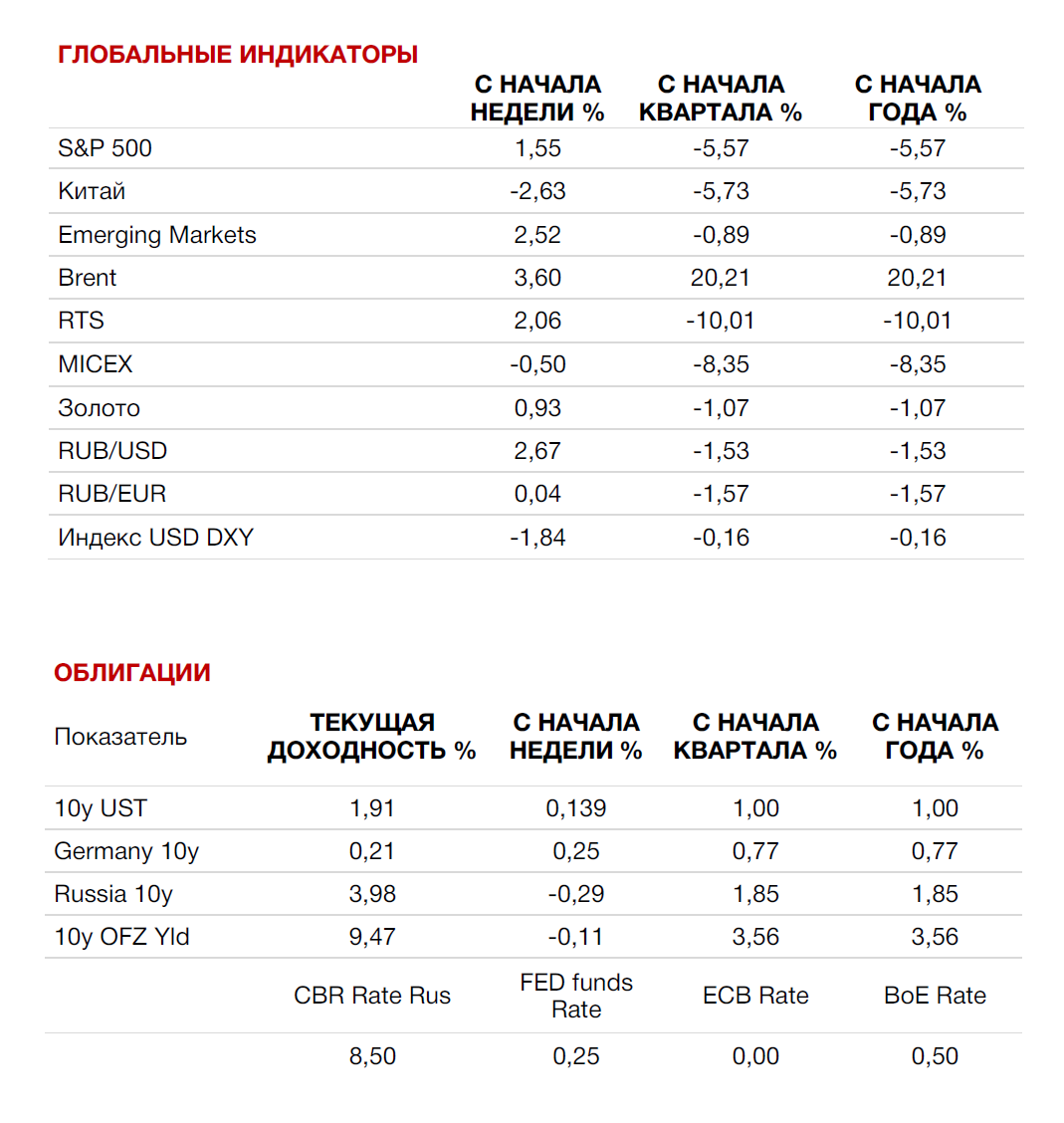

Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

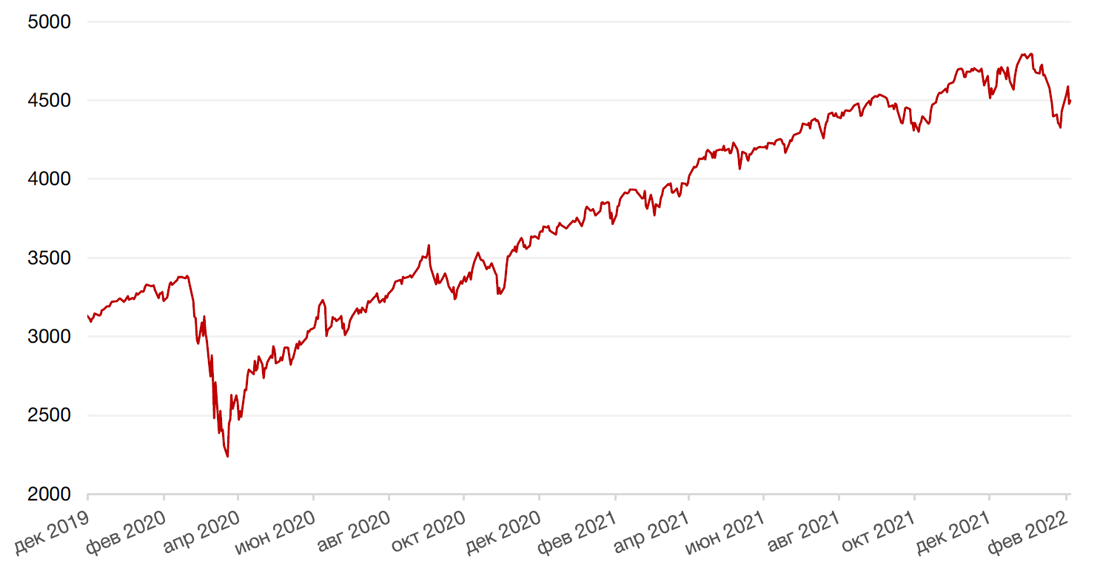

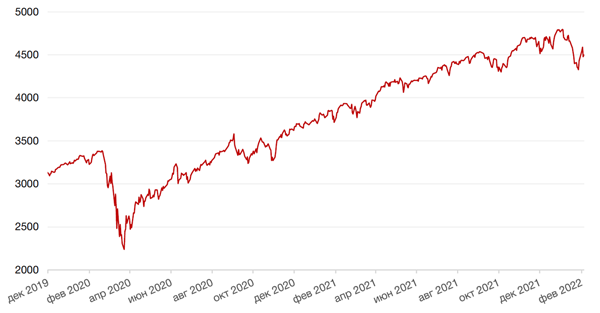

По итогам прошедшей недели американские индексы закрылись ростом на фоне выхода сильного отчета о занятости в США, оказавшегося значительно лучше ожиданий экономистов. Индекс S&P 500 закрылся с повышением на 1,6%, индекс Nasdaq Composite вырос на 2,4%, а индекс Dow Jones Industrial Average подорожал на 1,1%.

Согласно данным Минтруда США, число занятых в несельскохозяйственном секторе США за январь выросло на 467 тыс. против ожиданий на уровне 150 тыс. Уровень безработицы в январе составил 4,0% против ожиданий в 3,9%. Таким образом, в январе работодатели США добавили существенно больше рабочих мест, чем ожидалось, даже несмотря на то, что с начала нового года число случаев заражения омикроном резко возросло. Предполагалось, что новый скачок числа случаев заражения COVID-19 особенно сильно ударит по индустрии отдыха и гостеприимства, которые остаются крайне уязвимыми. Тем не менее, прирост рабочих мест в индустрии отдыха и гостеприимства в январе оставался положительным, а количество рабочих мест увеличилось на 151 тыс. по сравнению с 163 тыс. в декабре. Число рабочих мест в розничной торговле увеличилось более чем на 60 тыс. рабочих мест в январе с 40,1 тыс. в декабре. Участники рынка восприняли вышедший отчет как еще один стимул для ФРС ускорить ужесточение кредитно-денежной политики. Фьючерсы на ставки в США показали более высокую вероятность повышения ставки сразу на 50 б. п. в марте. Однако, учитывая, что инфляция достигла самого высокого уровня в США за четыре десятилетия, а уровень безработицы колеблется вблизи допандемического уровня, последний отчет о занятости вряд ли изменит решение ФРС с ее нынешнего, и без того более «ястребиного» направления. Следующим важным индикатором для участников рынка могут стать данные по инфляции в США за январь, выход которых запланирован на 10 февраля.

Между тем на корпоративной арене в США также произошли драматические события. Акции американского технологического гиганта Meta Platforms (бывшая компания Facebook) рухнули более чем на 25% после публикации отчетности за 4 кв. 2021 г., показавшей результаты ниже консенсус-прогнозов в части чистой прибыли и притока пользователей. Прибыль на акцию компании составила $3,67, ниже прогнозов на 13%, и ниже результатов прошлого года на 8% (во многом за счет роста capex на развитие подразделения Reality Labs), а количество месячных активных пользователей (MAU) выросло всего на 4% г/г до 2,91 млрд. При этом выручка компании составила $33.6 (+20% год к году) против ожиданий на уровне $33,4 млрд., а денежный поток от операционной деятельности вырос на 29% г/г до $18,1 млрд. По итогам недели акции FB потеряли 21,4%. Полагаем, что реакция рынка на квартальный отчет несколько чрезмерная. Несмотря на ожидаемое замедление роста пользователей и выручки, компания остается главным гигантом на рынке соц. сетей с положительной тенденцией вовлеченности и новыми возможностями монетизации (Reels/Video). Кроме того, компания выделила на выкуп акций $38,79 млрд. Текущая оценка представляет собой привлекательную точку входа (почти минимальные значения мультипликаторов за 5 лет) для экспозиции в одну из главных компаний сектора коммуникаций. Акции Amazon выросли за неделю на 13,5% на сообщении об обратном выкупе акций компании примерно на $1,5 млрд, впервые за последние 8 лет. Акции Snapchat выросли за один день на 58,8% на фоне роста числа пользователей на 23% г./г. и роста выручки на 116% г/г.

В свою очередь, большинство европейских фондовых индексов завершили неделю снижением. ЕЦБ оставил ставки на прежнем уровне, несмотря на инфляцию в еврозоне, достигшую исторических максимумов в декабре и январе. Европейский индекс STOXX 600 закрыл неделю падением на 0,7%, немецкий DAX снизился на 1,4%, французский индекс CAC40 упал на 0,2%, а британский FTSE 100 подрос на 0,7%.

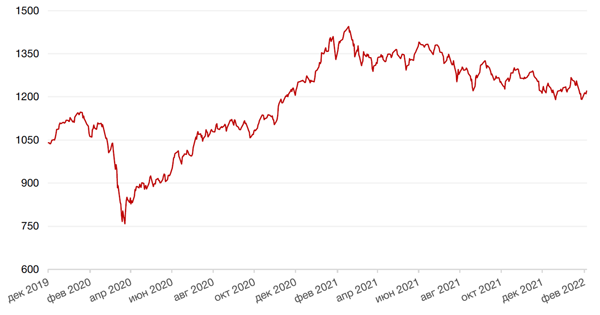

Китайские фондовые индексы закрылись ростом в начале текущей недели, открывшись после длительных праздников по случаю лунного Нового года. Таким образом, китайские бумаги почти восстановились после сильных распродаж, наблюдавшихся перед недельными каникулами.

Основным событием на текущей неделе 1 обновленные данные по инфляции за январь, которые так же, как и отчет по рынку труда, будут рассматриваться в контексте будущих действий ФРС США. Экономисты ожидают рост потребительских цен на 7,3%, что станет максимальным уровнем роста цен с 1981г. Также в центре внимания инвесторов на неделе будет продолжающийся сезон отчетности за 4 кв. 2021 г.

Динамика индекса S&P 500

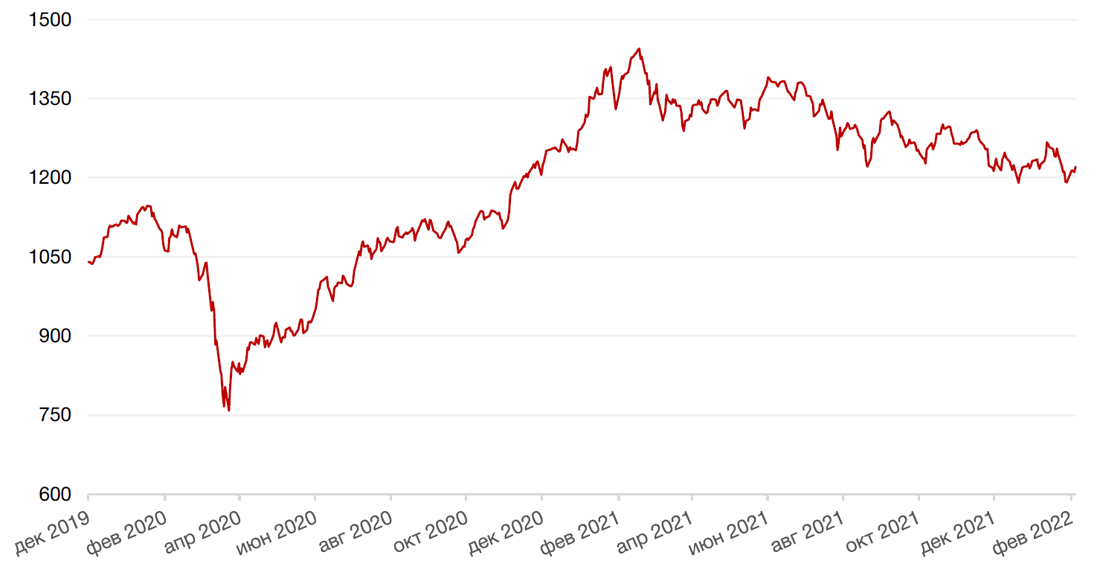

Динамика индекса MSCI EM

Валютные и товарные рынки

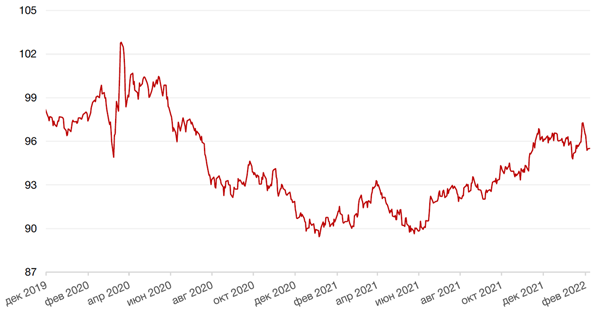

Доллар США завершил неделю падением на 1,8% по отношению к 6 ведущим валютам на фоне укрепления евро после заседания ЕЦБ. Укрепление евро к доллару США составило 2,7% благодаря коррекционному движению валютной пары после более «ястребиной» риторики ЕЦБ по итогам последнего заседания. Глава ЕЦБ Кристин Лаггард подтвердила на пресс-конференции, что рост инфляции продолжится дольше, чем прогнозировалось ранее, и заявила, что ЕЦБ не исключает повышения ставки уже в 2022 году.

Биткоин на минувшей неделе вырос на 10,1% на растущих объемах торгов благодаря улучшению аппетита к рискованным активам.

Некоторый статус-кво в отношениях России и Запада позволил и рублю завершить прошедшую неделю ростом. Укрепление российской валюты к доллару США составило 2,7%. А вот к евро рубль даже немного снизился (-0,08%).

Динамика индекса доллара США

Динамика пары RUB/USD

Движение курса доллара ниже отметки 76 руб. происходило на фоне очередного скачка цен на нефть, на этот раз выше отметки $90/барр. (+3,6%). Российский сорт нефти Urals и вовсе превысил планку $95/барр. – впервые с 14 сентября 2014 г., как сообщает международное ценовое агентство Argus, – на фоне сохраняющейся напряженности в отношениях России и Запада и угрозе санкций, а также из-за сомнений инвесторов в способности членов альянсом ОПЕК+ выполнять план по наращиванию производства на запланированные 400 тыс. баррелей в сутки в марте. Поддержку котировкам нефти на прошедшей неделе оказали также плохие погодные условия в США, а именно похолодание в Техасе, что усиливает беспокойство в отношении возможных перебоев нефтедобычи в Пермском бассейне.

Цены на золото выросли на прошлой неделе на 0,9% и закрылись на отметке $1808 за тройскую унцию на фоне ослабления доллара и роста доходностей казначейских облигаций США.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

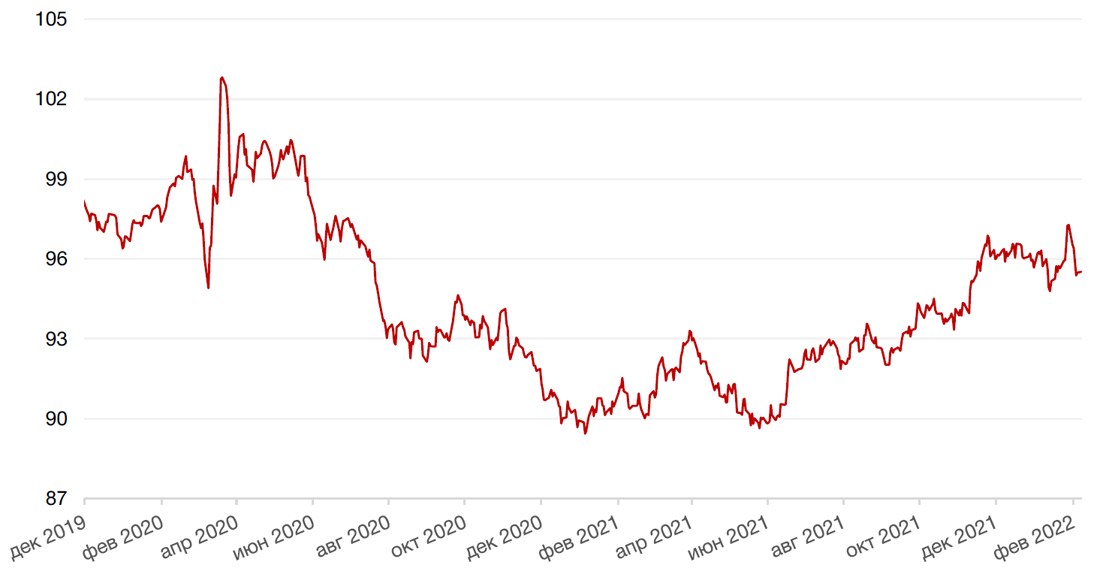

По итогам прошедшей недели доходность 10-летних казначейских облигаций США выросла сразу на 14 б.п. до 1,91% годовых на фоне сильного отчета о занятости в США, который усилил ожидания более агрессивного подхода ФРС к монетарной политике.

Доходность двухлетних облигаций США прибавила за неделю 15 б.п. и в начале новой недели ненадолго достигла нового двухлетнего максимума на уровне 1,33%.

Теперь сценарий повышения ставки в марте сразу на 50 б.п. уже не выглядит фантастическим. По крайней мере, рынок фьючерсов на ставку закладывает в цены около 34% вероятности такого исхода.

Облигации европейских стран с высокой долговой нагрузкой (Греция, Португалия, Испания, Италия) за неделю выросли в доходности на 30 –60 б.п.

На рынках долга развивающихся стран также наблюдался рост доходностей. Однако российские бумаги, сильно скорректировавшиеся ранее на геополитической напряженности, демонстрировали коррекционный отскок. Доходность 10-летнего бенчмарка снизилась сразу на 29 б.п. до 3,98% годовых.

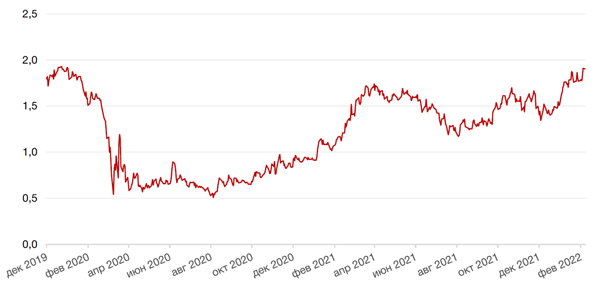

На локальном рынке российских облигаций доходность 10-летних ОФЗ снизилась на 11 б.п. до 9,47% годовых на некотором снижении геополитической напряженности.

На этой неделе главным событием для рублевого долгового рынка станет заседание ЦБ РФ 11 февраля, от которого участники рынка ждут повышения ключевой ставки на 50-100 базисных пунктов, до 9,50% годовых ввиду высокой инфляции и повысившихся геополитических рисков.

Подчеркнем, что на этот раз представители ЦБ перед «неделей тишины» не стали комментировать диапазон возможных решений.

Повышение ставки до 9,5% годовых поддержит рубль, повысив его привлекательность для операций carry-trade, но все же для устойчивого укрепления рублю необходимо деэскалация в геополитической сфере. По итогам заседания ЦБР может также прокомментировать дальнейшие действия в области валютных интервенций, которые, напомним, были приостановлены регулятором две недели назад для стабилизации рубля перед угрозой новых антироссийских санкций.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

На российском фондовом рынке на минувшей неделе происходила консолидация, обусловленная некоторым снижением напряженности на геополитическом фронте. Индекс Мосбиржи снизился всего на 0,5% а индекс РТС подрос на 2,1%.

В центре внимание инвесторов по-прежнему остаются геополитические риски. Переговорный процесс между Россией и западными странами идет полным ходом и в различных плоскостях. В начале текущей недели в Москву прибыл президент Франции Эммануэль Макрон, который встретился с президентом РФ Владимиром Путиным. По итогам многочасовых переговоров стороны вышли с довольно обнадеживающими, хотя по-прежнему неконкретными комментариями. Как указывает издание The Bell, Путин увидел в идеях Макрона основу дальнейших шагов по Украине и безопасности в Европе, а Макрон пообещал «новаторские» решения по безопасности в Европе, но не путем пересмотра существующих договоренностей. По его оценке, решающими в вопросе деэскалации станут ближайшие дни.

Газета Washington Post сообщила, что президент США Джо Байден должен встретиться с канцлером Германии Олафом Шольцем, который после этого отправится в Украину для встречи с президентом Зеленским, а после этого встретится с Путиным в Москве. В то же время, администрация Байдена на брифинге с официальными лицами Конгресса США, заявила, что Россия якобы накопила 70% необходимых сил для полного вторжения на Украину.

Рынок пока не торопится праздновать деэскалацию, но текущая консолидация тем более будет полезна рынку, чем дольше она будет продолжаться.

Динамика индекса Мосбиржи

Динамика стоимости акций Газпрома, руб

Календарь инвестора

Понедельник, 7 февраля 2022 г.

КИТАЙ - Индекс деловой активности в секторе услуг (PMI) от Caixin (январь)

КИТАЙ - Композитный индекс PMI Китая

ГЕРМАНИЯ - Объём промышленного производства (м/м) (декабрь)

ЕВРОЗОНА - Выступление председателя ЕЦБ Лагард

Вторник, 8 февраля 2022 г.

США - Объем экспорта

США - Объем импорта

США - Сальдо торгового баланса (декабрь)

США - Краткосрочный прогноз ситуации на рынках энергоносителей от EIA

Среда, 9 февраля 2022 г.

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

ГЕРМАНИЯ - Сальдо торгового баланса (декабрь)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - Индекс потребительских цен (м/м), (г/г) (январь)

РОССИЯ - Уровень безработицы (декабрь)

Четверг, 10 февраля 2022 г.

США - Ежемесячный отчет ОПЕК

РОССИЯ - Международные резервы Центрального банка (USD)

США - Базовый индекс потребительских цен (м/м), (г/г) (январь)

США - Число первичных заявок на получение пособий по безработице

США - Отчет об исполнении федерального бюджета США (январь)

ВЕЛИКОБРИТАНИЯ - Выступление главы Банка Англии Бейли

Пятница, 11 февраля 2022 г.

ЯПОНИЯ - Выходной

ЕВРОЗОНА - Индекс потребительских цен Германии (м/м) (январь)

ВЕЛИКОБРИТАНИЯ - ВВП

США - Ежемесячный отчет МЭА

РОССИЯ - Решение по процентной ставке (февраль)

США - Отчет ФРС о денежно-кредитной политике

США - Индекс ожиданий потребителей от Мичиганского университета (февраль)

США - Индекс настроения потребителей от Мичиганского университета (февраль)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)