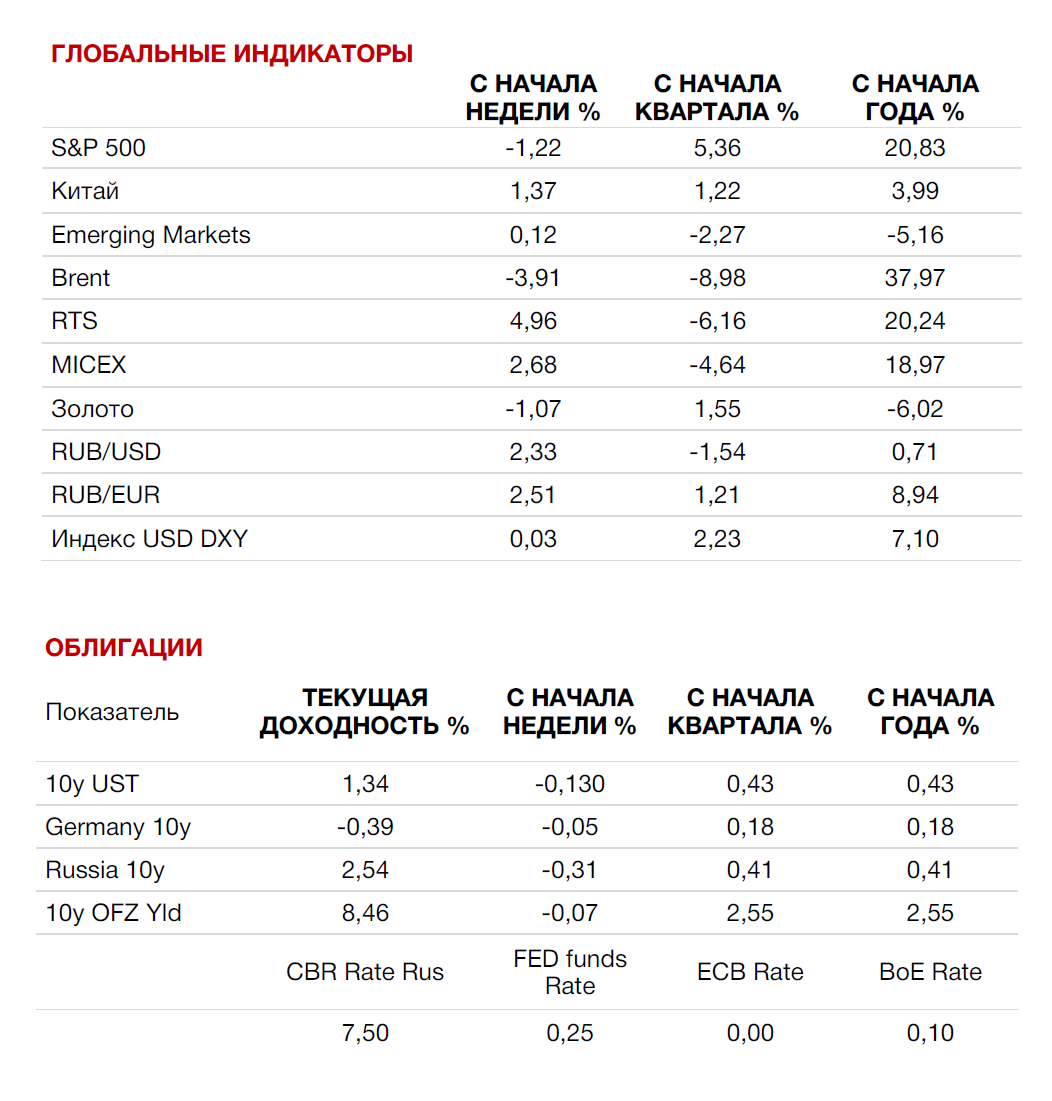

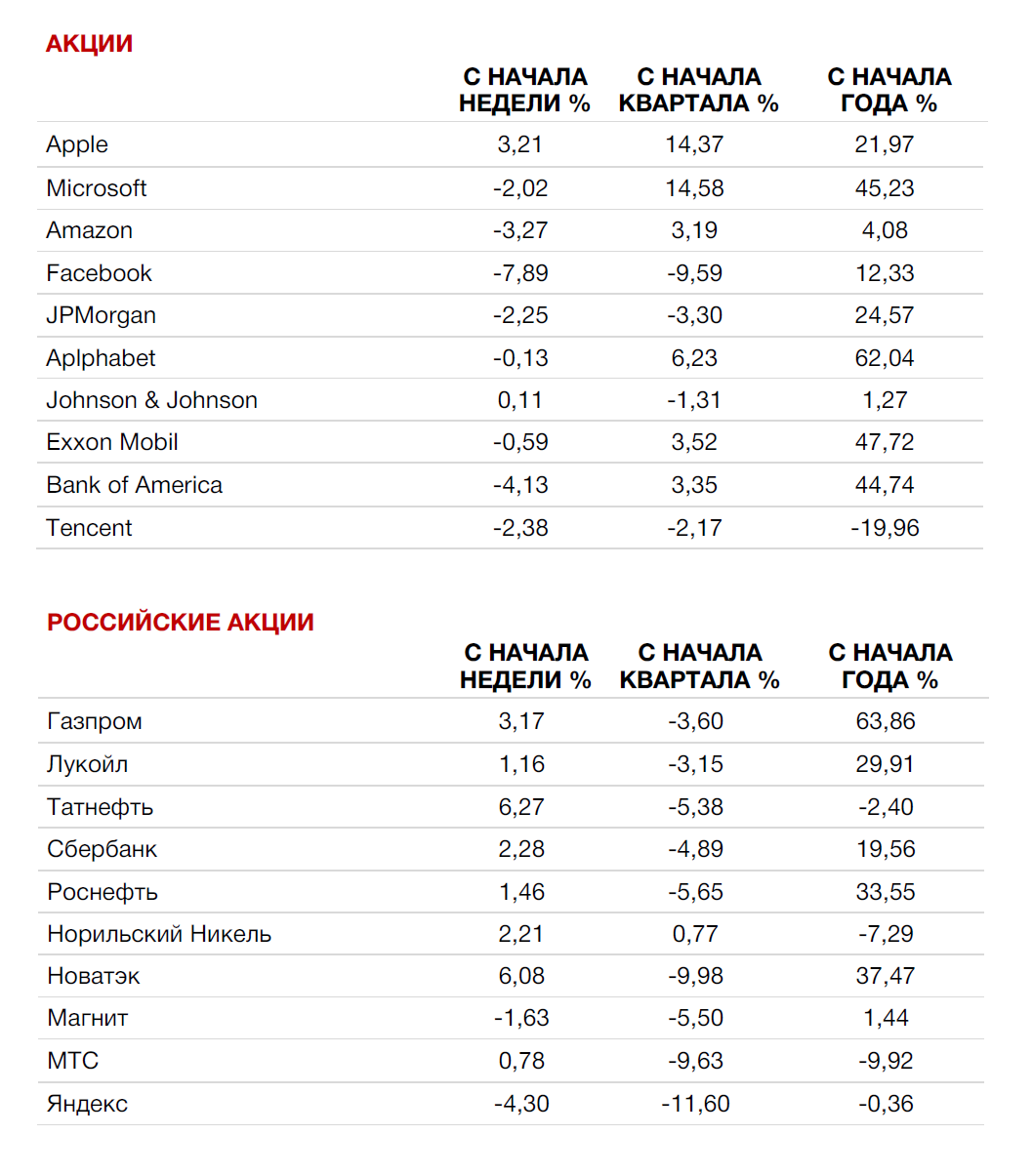

Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

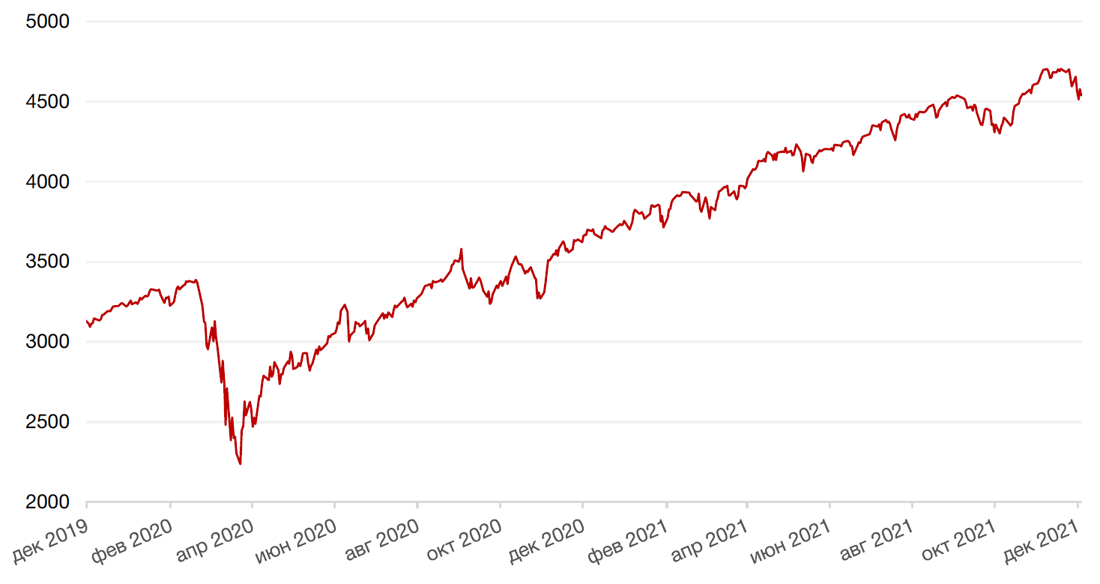

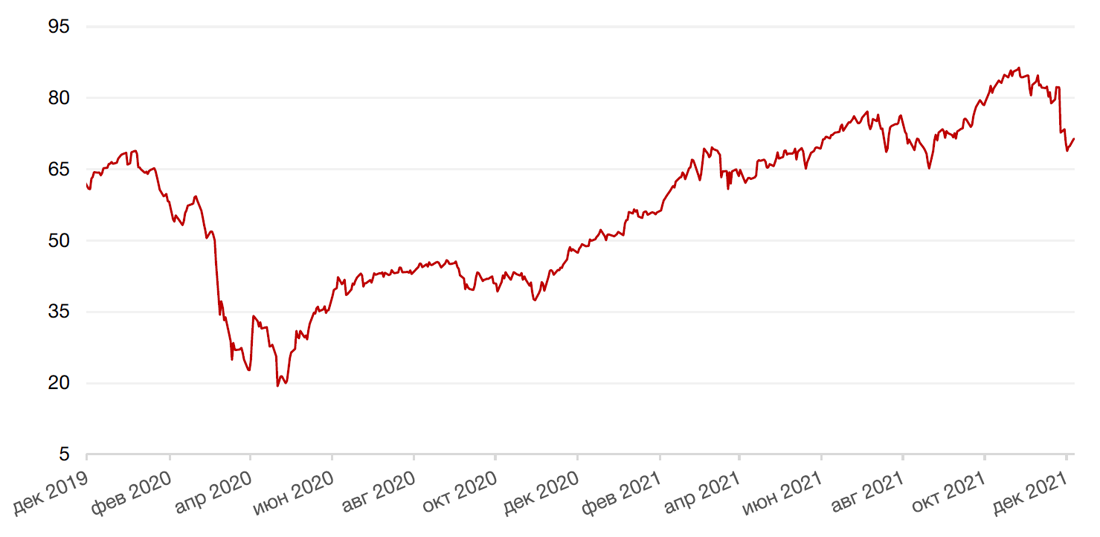

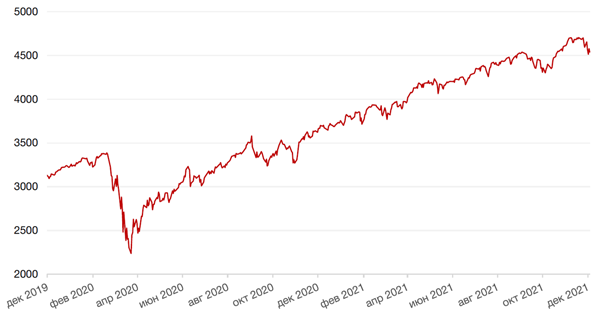

По итогам прошедшей недели ведущие американские индексы закрылись в «красной зоне» ввиду переоценки ожиданий относительно повышения ставки после выступления председателя ФРС США Джерома Пауэлла. Так, S&P 500 закрылся с понижением на 1,2%, Nasdaq Composite упал на 2,6%, а Dow Jones Industrial Average закрылся с понижением на 0,9%.

В ходе своего выступления перед Конгрессом США глава ФРС заявил, что инфляция оказалась более сильной и устойчивой, чем ожидалось ранее, и предложил отказаться от термина «временная» при описании инфляции. В результате ценового давления ФРС также рассматривает возможность более быстрого сокращения программы покупки активов. Инвесторы, в свою очередь, переоценили ожидания по ставкам, и, согласно фьючерсам на ставку по федеральным фондам, ожидают первое повышение процентной ставки уже в марте 2022 года с вероятностью в 50%. Кроме того, рынок начал закладывать вероятность того, что ФРС ускорит сворачивание экстренного стимулирования в январе 2022 г. и полностью закончит сокращение программы QE уже в марте следующего года.

Макроэкономические данные, вышедшие на неделе, показали смешанную динамику. Так, количество рабочих мест в несельскохозяйственном секторе в ноябре вышло существенно ниже ожиданий, на уровне в 210 000 добавленных рабочих мест против прогнозных 550 000 рабочих мест и предыдущего октябрьского значения на уровне 546 000 рабочих мест. Однако уровень безработицы за ноябрь оказался лучше ожиданий – 4,2% против прогнозных 4,5% и предыдущего значения 4,6%. В общей сложности экономика США восстановила более 80% рабочих мест, потерянных из-за пандемии. Уровень экономической активности также вырос до уровня в 61,1 п. против прогнозных 61,0 п. и предыдущего значения 60,8 п. Активность в сфере услуг также выросла: индекс ISM подскочил с 66,7 до 69,1.

Большинство европейских фондовых индексов завершили неделю со смешанными результатами на фоне выкупа акций, сильно пострадавших из-за опасений по поводу омикрона. Однако некоторые инвесторы до сих пор обеспокоены вероятностью замедления мировых экономик из-за быстрого распространения нового штамма, который был зафиксирован уже в 38 странах. На этом фоне европейский индекс STOXX 600 закрыл неделю падением на 0,3%, немецкий DAX снизился на 0,6%, французский индекс CAC40 вырос на 0,4%, а британский FTSE 100 закрылся с повышением на 1,1%.

В центре внимания инвесторов на текущей неделе будет выход обновленных данных по потребительской инфляции в США за ноябрь. Аналитики ожидают, что инфляция достигнет 6,7%, что станет наивысшим показателем с 1980 г. Более высокий показатель может еще больше взволновать инвесторов и повлиять на решения ФРС. Среди других макроотчетов выделим данные по числу открытых вакансий на рынке труда JOLTS, числу первичных заявок на получение пособий по безработице и индекс настроения потребителей от Мичиганского университета за декабрь. Развитие событий, связанных со штаммом омикрон, также будут находиться в центре внимания инвесторов на этой неделе.

Динамика индекса S&P 500

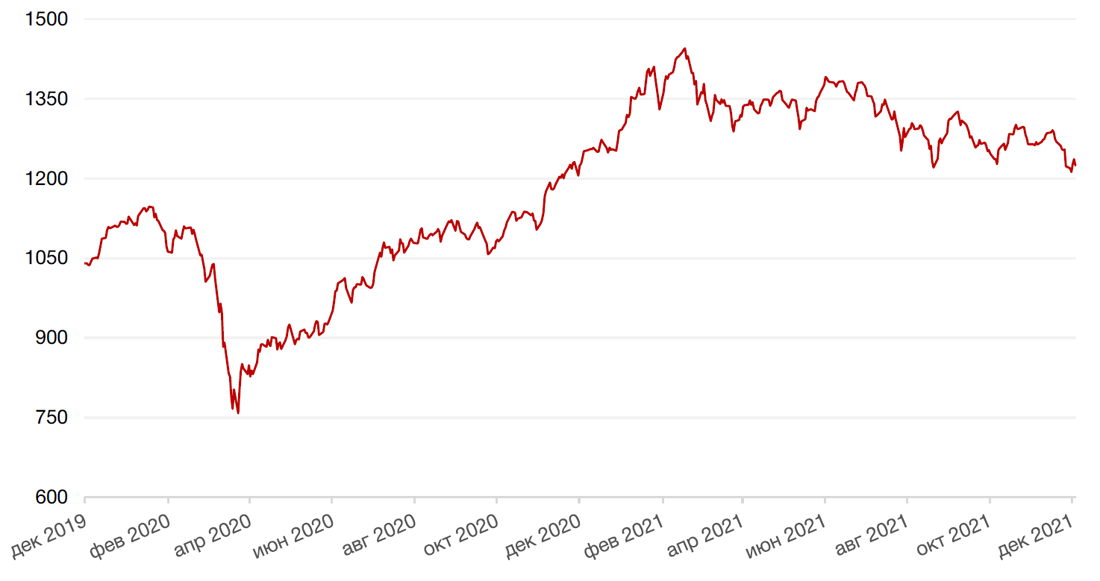

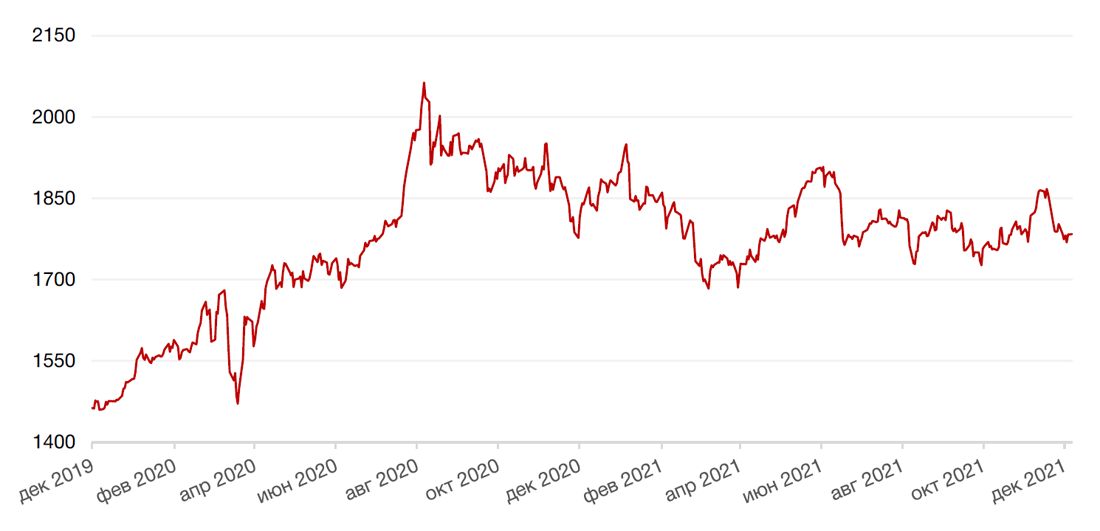

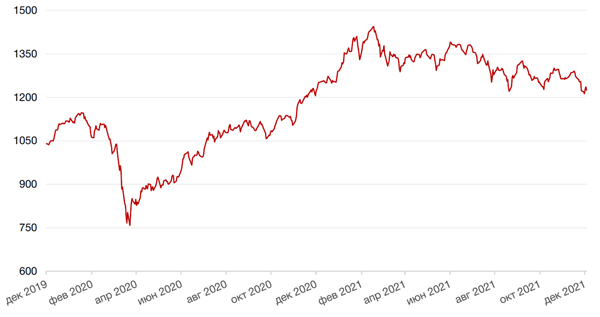

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил неделю небольшим ростом на 0,03% по отношению к 6 ведущим валютам, на фоне ослабления опасений по поводу быстрого распространения омикрона и ожиданиях скорого повышения процентных ставок ФРС США из-за стабильно высокой инфляции.

По итогам прошедшей недели евро упал к доллару на 0,04%. Несмотря на то, что число новых рабочих мест в США приросло в ноябре самыми низкими темпами, другие показатели отчета о занятости свидетельствовали о сильном рынке труда США, который вкупе с инфляцией может заставить ФРС действовать быстро. Рост уровня участия в рабочей силе до 61,8%, максимальной отметки с марта 2020, и средней зарплаты на 4,8%, а также падение безработицы до 4,2% вернули на рынок продавцов по евро. Кроме того, евро снижается на снижающейся вероятности повышения ставок в Европе в 2022 г.

Биткоин на минувшей неделе упал на 0,2% на фоне ликвидации рисковых активов инвесторами, а в субботу крупнейшая по рыночной стоимости криптовалюта упала сразу на 20%. На этой неделе руководители крупных криптовалютных фирм выступят в Комитете по финансовым услугам Палаты представителей США по вопросам регулированию рынка криптовалют.

Рубль укрепился к доллару США и евро на 2,3% и 2,6% соответственно. В начале текущей недели рубль, в отличие от российских акций, практически проигнорировал новые антироссийские публикации западных СМИ. 7 декабря запланирована онлайн-встреча президентов России и США. И хотя трудно ожидать от этой встречи какого-то серьезного прорыва в отношениях двух стран, переговоры могут несколько снять напряженность, что естественно отразится на рублевых активах. И, напротив, безрезультатная встреча может спровоцировать новую волну продаж в рубле и рублевых финансовых инструментах.

Динамика индекса доллара США

Динамика пары RUB/USD

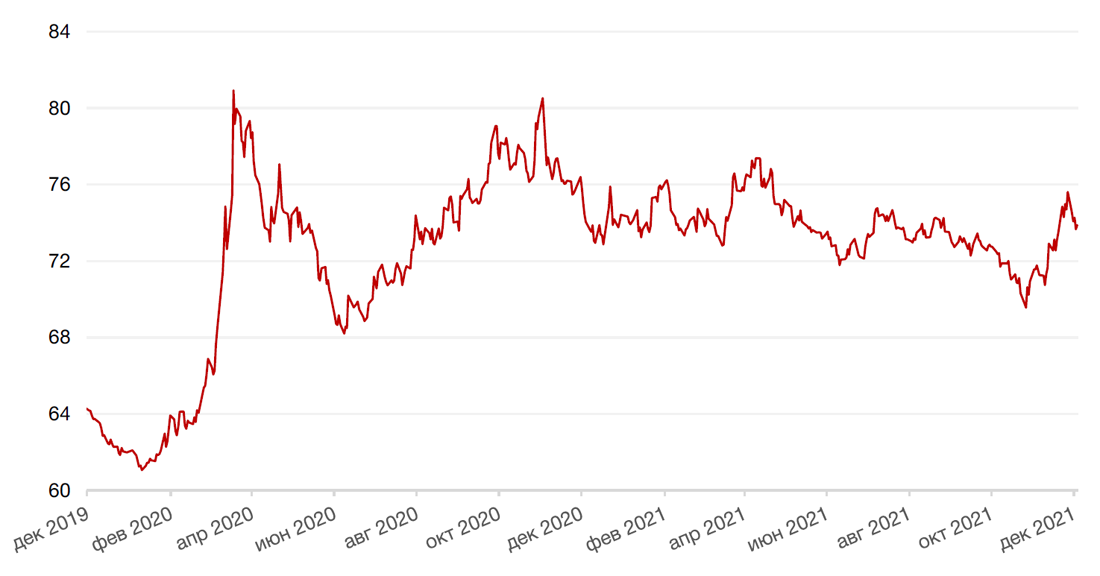

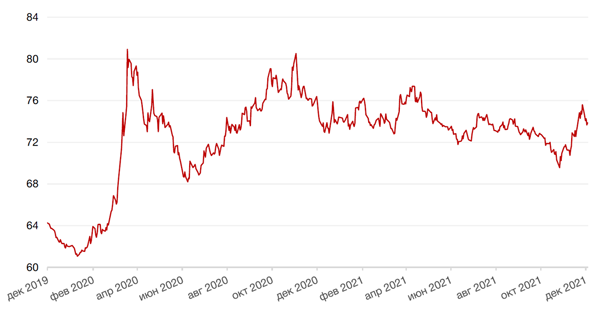

Цены на нефть сорта Brent на минувшей неделе упали еще на 3,9% на фоне решения альянса ОПЕК+ оставить без изменений согласованный ранее план по увеличению добычи нефти 400 000 барр. в сутки каждый месяц. Отметим, что такое решение удивило некоторых участников рынка, ожидавших, что альянс может вступить в конфронтацию с западными странами, распечатавшими стратегические резервы в целях сдерживания нефтяных цен. При этом ОПЕК+ оставил за собой возможность пересмотра текущего решения, сославшись на неопределенность, вызванную быстрым распространения нового штамма коронавируса омикрон, который привел к ограничениям в ряде европейских стран.

Цены на золото упали на прошлой неделе на 1,1% и закрылись на отметке $1783,29 за тройскую унцию.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

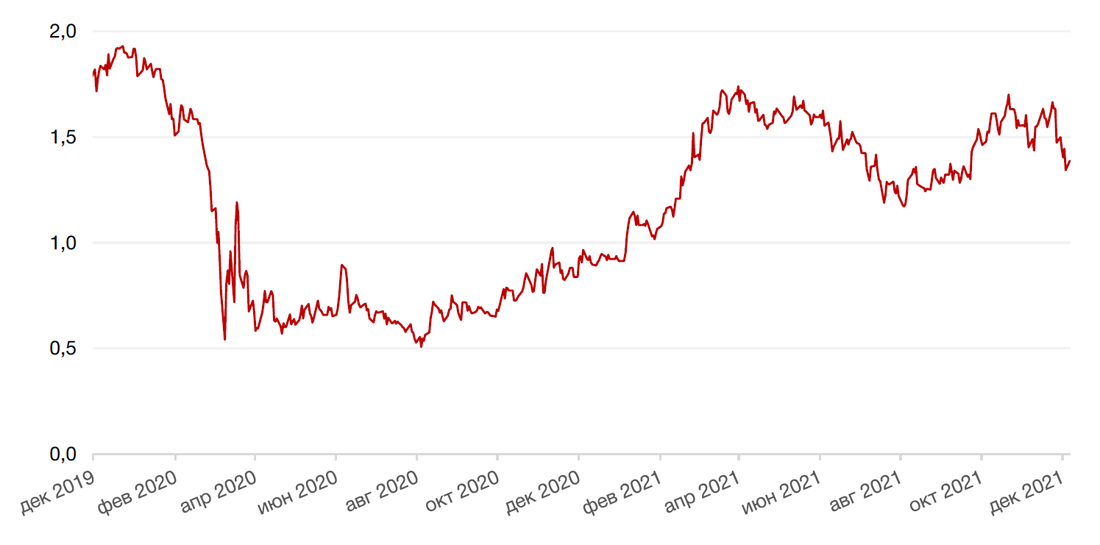

Доходность 10-летних казначейских облигаций США на минувшей неделе отправилась к сентябрьским минимумам около 1,34% годовых (-13 б.п. за неделю) на смешанных данных по рынку труда США, а также на заявлении Пауэлла о возможности рассмотрения в декабре ускоренного сворачивания программы ликвидности в ответ на продолжение роста уже не такой «временной» инфляции.

Рост бенчмарка наряду с ослаблением опасений в отношении нового штамма коронавируса «омикрон» обеспечили спрос и на рынках еврооблигаций развивающихся стран, включая Россию. Доходность 10-летних еврооблигаций РФ упала за неделю на 31 б.п. до 2,54% годовых.

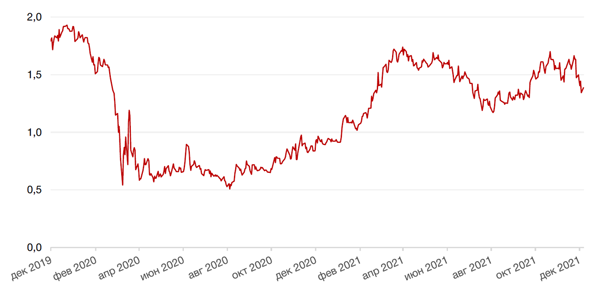

Позитинвая динамика наблюдалась и на локальном рынке российского долга – снижение доходностей составило 5-15 б.п. Отчасти рынок отреагировал на некоторое затишье на внешнеполитическом фронте, а также на частичное урегулирование проблем Роснано, которая 1 декабря погасила один из негарантированных государством выпусков облигаций и выплатило купоны. Кроме того, участники рынка позитивно восприняли комментарии главы ЦБ РФ Э. Набиуллиной о высокой вероятности возврата инфляции к 4,0-4,5% в 2022 г. и о возможности снижения ставки даже раньше текущего прогноза в случае преобладания дезинфляционных факторов.

По данным Мосбиржи, частные инвесторы вложили в ноябре в российские облигации 100 млрд рублей. При этом наибольшая доля вложений в долговые бумаги – 79,5% – пришлась на корпоративные облигации, 18,1% – на гособлигации, и еще 2,4% – на еврооблигации. Доля частных инвесторов в объеме торгов облигациями составила 14,7% (против 37,5% в акциях и 41,6% на срочном рынке).

Между тем, рейтинговое агентство Fitch в субботу подтвердило долгосрочный суверенный рейтинг России на уровне «BBB», прогноз стабильный.

Для рублевого рынка долга важным событием на этой неделе станет видео-конференеция В. Путина и Д. Байдена, которая может вызвать как распродажу, так и дальнейший отскок рублевых бумаг.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

Российский фондовый рынок на минувшей неделе пережил масштабное падение, основная честь которого пришлась на пятницу, когда появились новости о новом штамме коронавируса, спровоцировавшего коррекцию глобальных рынков акций и нефти.

Индексы Мосбиржи и РТС обвалились за неделю на 5,1% и 7,8% соответственно, однако остались выше ноябрьских минимумов. Распродажи происходили по всему спектру «голубых фишек».

Акции Газпрома были в числе наименее пострадавших бумаг на фоне сохранения высоких цен на газ в Европе, несмотря на существенную коррекцию в нефти. В начале недели Газпром представил сильные результаты за 3 квартал 2021 г. Выручка компании выросла на 14,8% кв/кв и на 69,7% г/г до 2373 млрд. руб., показатель EBITDA повысился на 15% кв/кв и на 142% г/г до 809,6 млрд руб., а показатель чистой прибыли увеличился на 10,3% кв/кв до 584,4 млрд руб. с -247,7 млрд руб. в 3 кв. 2021 г. Цена экспорта Газпрома в дальнее зарубежье в 3 кв., как мы и ожидали, превысила $313,4 за тыс. кубометров. Потенциальные дивиденды за 9 мес. 2021 г., исходя из чистой прибыли, составляют 29 руб. на акцию, что соответствует дивидендной доходности почти 9% (12% годовых). С учетом сохранения высоких цен на газ в Европе итоговая дивидендная доходность может даже превысить этот уровень.

Что касается рынка в целом, то несмотря на то, что первоначальный шок после новостей о штамме омикрон прошел, ситуация далека от радужной. Ни глобальные риски возникновения новой масштабной волны пандемии, ни геополитические риски пока не уходят с авансцены. Ухудшение нефтяной конъюнктуры после локального отскока в понедельник не способствует росту. Тем не менее, наш среднесрочный позитивный взгляд на российский рынок акций по-прежнему в силе.

Динамика индекса Мосбиржи

Динамика стоимости акций Татнефти, руб

Календарь инвестора

Понедельник, 6 декабря 2021 г.

ГЕРМАНИЯ - Объём производственных заказов (м/м) (октябрь)

ЕВРОЗОНА - Индекс деловой активности в секторе строительства от IHS Markit (ноябрь)

ЕВРОЗОНА - Заседание Еврогруппы

Вторник, 7 декабря 2021 г.

ГЕРМАНИЯ - Объём промышленного производства Германии (м/м) (октябрь)

ГЕРМАНИЯ - Индекс экономических настроений ZEW в Германии (декабрь)

ЕВРОЗОНА - ВВП (кв/кв), (г/г) (3 кв.)

ЕВРОЗОНА - Индекс экономических настроений от ZEW (декабрь)

США - Объем экспорта

США - Объем импорта

США - Уровень производительности в несельскохозяйственном секторе (кв/кв) (3 кв.)

США - Сальдо торгового баланса (октябрь)

США - Затраты на рабочую силу (кв/кв) (3 кв.)

КИТАЙ - Объём экспорта (г/г) (ноябрь)

КИТАЙ - Объём импорта (г/г) (ноябрь)

США - Краткосрочный прогноз ситуации на рынках энергоносителей от EIA

Среда, 8 декабря 2021 г.

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

ЯПОНИЯ - ВВП (кв/кв) (3 кв.)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

США - Число открытых вакансий на рынке труда JOLTS (октябрь)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - Индекс потребительских цен (м/м), (г/г)(нояб)

Четверг, 9 декабря 2021 г.

КИТАЙ - Индекс потребительских цен (м/м), (г/г) (ноябрь)

КИТАЙ - Индекс цен производителей (г/г) (ноябрь)

КИТАЙ - Объём выданных займов

РОССИЯ - Международные резервы Центрального банка (USD)

США - Число первичных заявок на получение пособий по безработице

Пятница, 10 декабря 2021 г.

ВЕЛИКОБРИТАНИЯ - ВВП (м/м), (г/г) (3 кв.)

ВЕЛИКОБРИТАНИЯ - Объём производства в обрабатывающей промышленности (м/м) (октябрь)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

США - Базовый индекс потребительских цен (м/м) (ноябрь)

США - Индекс ожиданий потребителей от Мичиганского университета (декабрь)

США - Индекс настроения потребителей от Мичиганского университета (декабрь)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)