Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

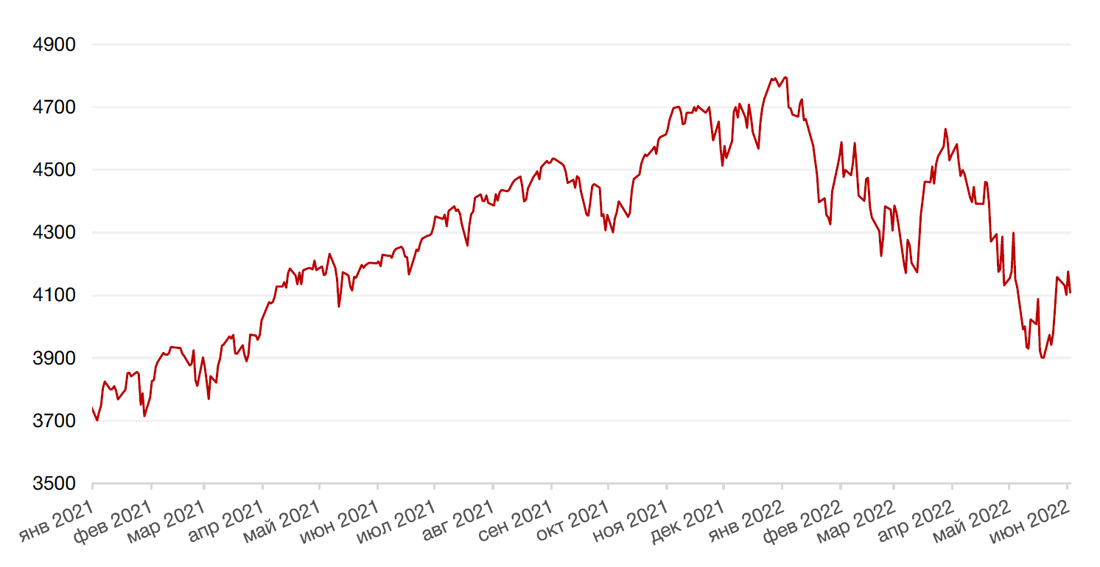

Сильные данные по рынку труда США, опубликованные в пятницу, усилили опасения дальнейшего ужесточения монетарной политики ФРС США, что и стало основной причиной падения американских фондовых индексов по итогам прошедшей недели. Так, индекс S&P 500 закрылся с понижением на 1,2%, Nasdaq Composite упал на 1,0%, а Dow Jones Industrial Average подешевел на 0,9%.

В мае экономика США добавила 390 тыс. рабочих мест против консенсус-прогноза на уровне 325 тыс. рабочих мест. Уровень безработицы в мае составил 3,6% против ожиданий на уровне 3,5%. Вышедшие данные указали на устойчивость восстановительных тенденций на рынке труда, что укрепило уверенность инвесторов в дальнейшем ужесточении кредитно-денежной политики ФРС США. Кроме того, согласно последнему отчету «Бежевой книги» ФРС, экономика США продемонстрировала небольшой рост в мае, несмотря на продолжающуюся нехватку рабочей силы и проблемы с цепочками поставок, а также эскалацию инфляции, которая по-прежнему оказывает сильное негативное влияние на бизнесы и домохозяйства. При этом представители трех региональных округов ФРС, включая Бостон и Филадельфию, выразили опасения относительно рецессии в экономике США.

В свою очередь, большинство европейских фондовых индексов завершили неделю снижением, последовав за американскими индексами. Европейский индекс STOXX 600 закрыл неделю падением на 0,9%, немецкий DAX закрылся без изменений, французский индекс CAC40 упал на 0,5%, а британский FTSE 100 ослаб на 0,7%.

На текущей неделе инвесторы продолжат следить за развитием ситуации вокруг Украины. В макроэкономическом календаре основным событием текущей недели станет выход данных по инфляции в США за май. Ожидается, что рост индекса потребительских цен замедлится до 8,2% г/г против 8,3% г/г месяцем ранее, а значение базового индекса снизится до 5,9% г/г против 6,2% г/г в апреле. Среди других данных публикация индекса настроений потребителей от Мичиганского университета за июнь.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил неделю ростом на 0,5% по отношению к 6 ведущим валютам после выхода сильных данных по рынку труда США.

По итогам прошедшей недели евро упал к доллару на 0,1%. Аналитики ожидают укрепления единой европейской валюты в ближайший год, так как ЕЦБ может уже в скором времени начать повышение процентной ставки. Высокая инфляция в еврозоне (+8,1% г/г за май) может заставить ЕЦБ сделать первый шаг уже на июньском заседании, которое состоится на этой неделе.

Курс биткоина вернулся к росту после восьми недель снижения подряд, поднявшись на 3,8% в течении недели. С начала мая криптовалюта подешевела на 18,5%, а с начала весны она потеряла почти 30% своей стоимости.

Курс рубля вновь укрепился на минувшей неделе к доллару и евро – на 9,4% и 5,1% соответственно. Похоже, сейчас, когда вывод капитала из страны полностью заблокирован, как и использование валюты в инвестиционных целях, для рынка имеет значение лишь баланс счета текущих операций, который остается высоко-профицитным из-за резкого снижения импорта. Поддержку рублю оказывают высокие цены на нефть и другие сырьевые товары, на фоне которых шестой пакет санкций в отношении России остался практически незамеченным для рубля.

Динамика индекса доллара США

Динамика пары RUB/USD

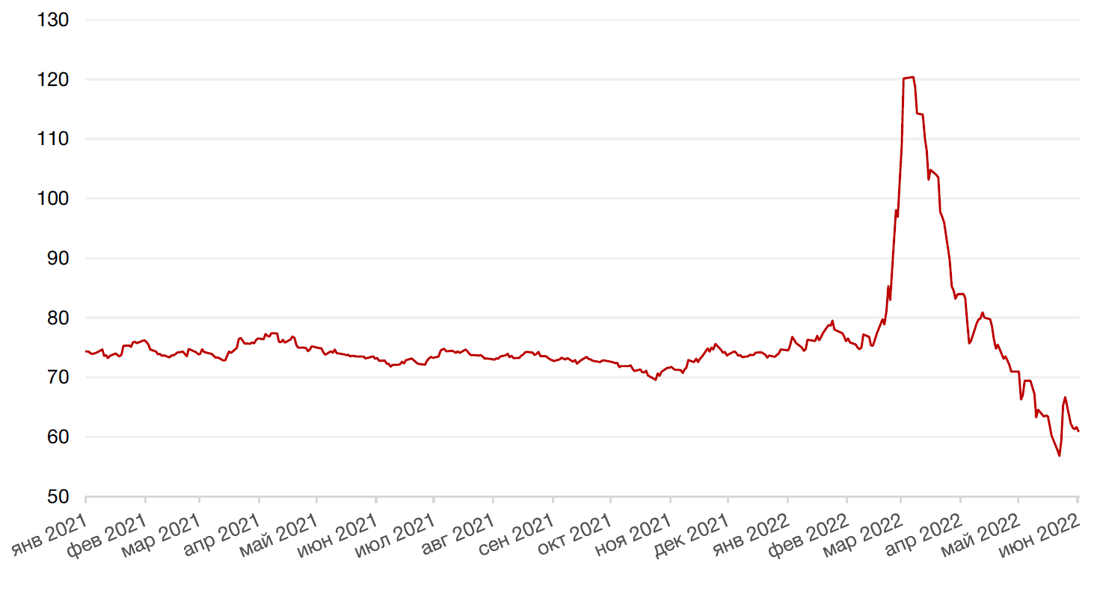

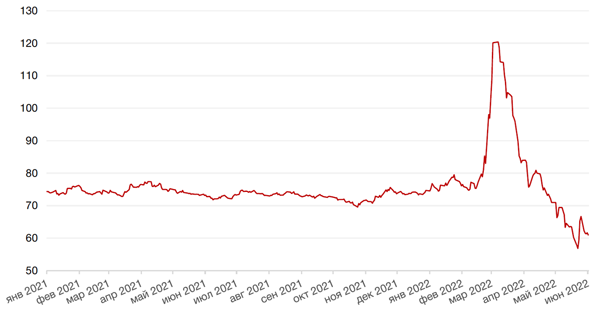

Цены на нефть сорта Brent на минувшей неделе практически не изменились после масштабного роста неделей ранее на ожиданиях эмбарго на российскую нефть и смягчении карантина в Китае. В течение прошедшей недели ЕС принял, наконец, решение о частичном отказе от импорта российской нефти в рамках шестого пакета санкций против России. Санкции будут включать постепенный отказ от танкерных поставок нефти, которые покрывают около двух третей импорта Европы из России. ЕС таким образом рассчитывает отказаться от поставок порядка 90% российской нефти к концу 2022 г. Стоит отметить, что этот запрет пока не коснется поставок нефти по трубопроводам, что позволит Венгрии и еще нескольким наиболее зависимым от российских поставок странам продолжить импорт. Еще одной серьезной мерой станет запрет к концу года страховым компаниям страховать морские суда, которые перевозят российскую нефть. Эта мера направлена на то, чтобы снизить возможности перенаправления поставок России в третьи страны.

Агентство Bloomebrg указывает, что цены на нефть продемонстрировали в последнее время самый длинный прирост более чем за десятилетие. Это самая длинная полоса роста для нефти марки Brent c 2011 г.

Среди других новостей на прошлой неделе стало известно, что Саудовская Аравия повысила цены для ряда покупателей. Saudi Aramco сообщила о повышении цен в июле на все сорта экспортируемой нефти для стран Азии, Северо-Западной Европы и Средиземноморья. Цены на нефть, экспортируемую в США, в следующем месяце останутся без изменений.

Некоторое давление на котировки на прошедшей неделе оказали новости с очередного заседания альянса ОПЕК+, на котором картель принял решение увеличить добычу нефти на 648 тыс. баррелей в сутки в июле и августе.

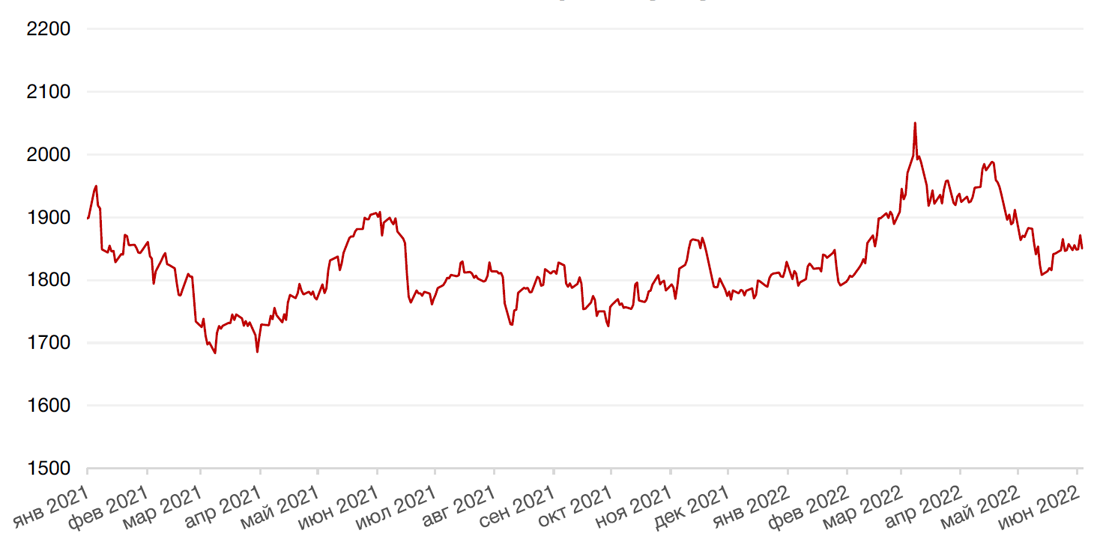

Цены на золото на прошлой неделе скорректировались вниз на 0,4% и закрылись на отметке $1850,20 за тройскую унцию на фоне укрепления доллара и растущей доходности казначейских облигаций.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

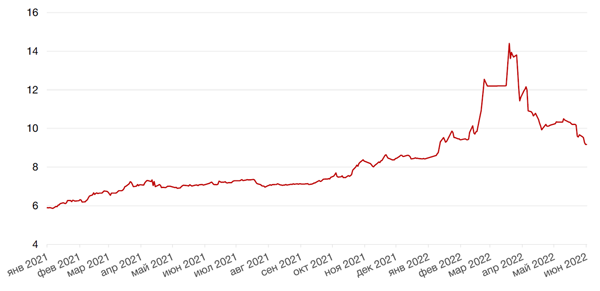

По итогам прошедшей недели доходность 10-летних казначейских облигаций выросла на 20 б.п. до 2,94% на фоне выхода сильных данных по рынку труда США, которые усилили ожидания инвесторов относительно дальнейшего ускоренного ужесточения монетарной политики ФРС США. Повышение ставки на полпункта на каждом из следующих двух заседаниях давно заложено в цены, однако, согласно недавним комментариям вице-председателя ФРС Лаэль Брейнард, существует вероятность повышения ставки на последующих 3-х заседаниях, вместо двух.

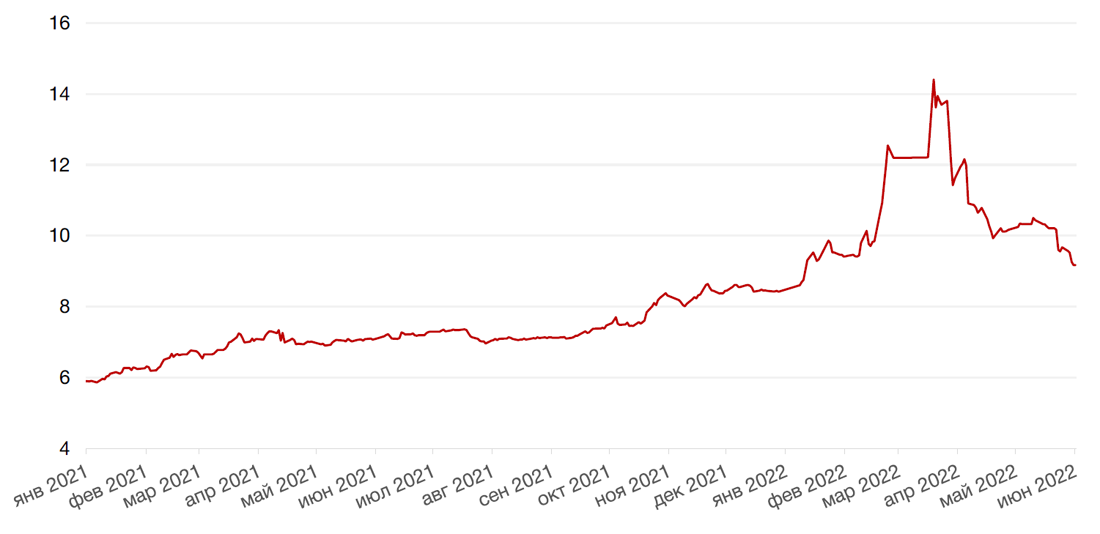

На рынке рублевого долга на минувшей неделе наблюдался некоторый оптимизм. За 5 торговых дней доходность 10-летних ОФЗ упала на 50 б.п до 9,17%, а доходность 1-летних бумаг снизилась на 72 б.п до 9,39% на фоне роста ожиданий дальнейшего снижения ключевой ставки на предстоящем 10 июня заседании. Наиболее вероятным рынок считает снижение на 100 б.п. до 10% годовых, что уже заложено в цены коротких ОФЗ.

Структурный профицит ликвидности в банковском секторе достиг 2,2 трлн руб. на прошлой неделе, обновив максимум этого года, что позволяет банкам снижать ставки по депозитам быстрыми темпами, тем самым поддерживая интерес инвесторов к ОФЗ. Так, после недавнего снижения ключевой ставки до 11% максимальная ставка по вкладам снизилась до 9,85% (в топ-10 банках), и инвесторы ожидают дальнейшего снижения ставки по вкладам в течение следующего месяца.

Дальнейшее движение рынка российских гособлигаций будет зависеть от решения ЦБР по ставке и комментариев центрального банка относительно перспектив ДКП.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

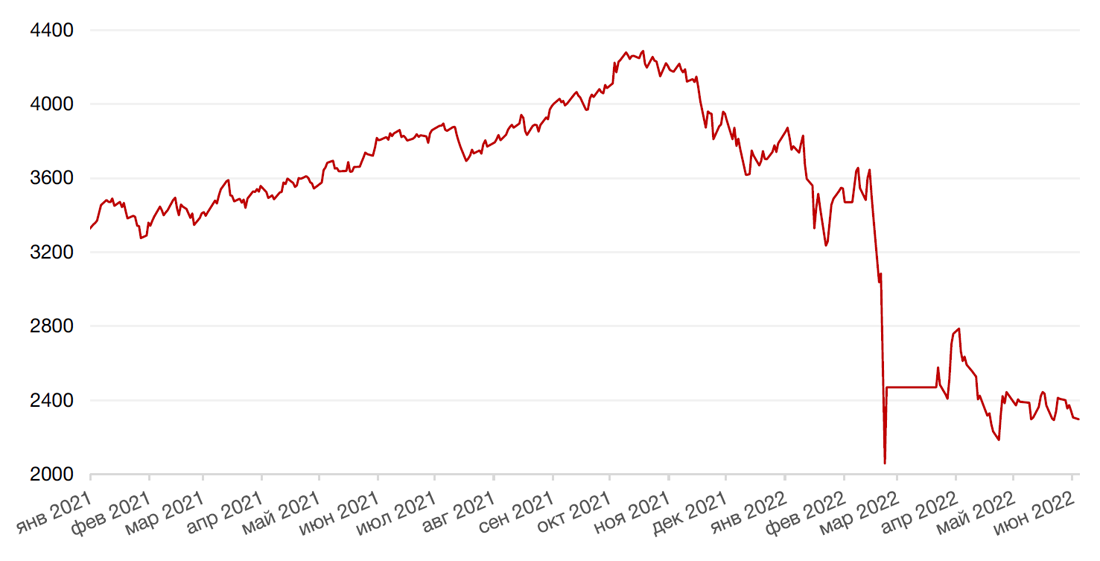

Российский фондовый рынок

Индекс МосБиржи завершил прошедшую неделю падением более чем на 4% на фоне заметно ухудшившейся внешней конъюнктуры на глобальных фондовых площадках, а также на новой волне санкционных новостей. В частности, ЕС объявил в конце недели о вступлении в силу шестого пакета антироссийских санкций, которые предусматривают частичный запрет на импорт нефти и нефтепродуктов из РФ, а также отключение от системы SWIFT ряда крупных российских банков во главе со Сбером. Кроме того, санкции были введены против ряда компаний и физлиц из России и Белоруссии, в том числе в отношении со-основателя, CEO и главы совета директоров компании Яндекс А. Воложа. Почти одновременно вышла новая порция американский санкций, включающая среди прочих санкции против Северстали, ее контролирующего акционера Алексея Мордашова и членов его семьи.

Если говорить об эмбарго, то в ЕС договорились о том, что под эмбарго попадет танкерная нефть и не попадут поставки нефти по трубопроводам, например, «Дружба», на которую, впрочем, приходится лишь около 10% европейских поставок. По оценкам главы Совета ЕС Шарля Мишеля, запрет охватит две трети импортной нефти. А по оценкам главы Еврокомиссии Урсулы фон дер Ляйен, к концу года поставки сократятся на 90%.

Агентство Bloomberg оценивает, что в целом Россия недополучит около $22 млрд нефтяных доходов в год, из которых около $12 млрд составят потери от отказа от трубопроводных поставок в Северную Европу, а $10 млрд — это как раз эффект запрета на морской экспорт нефти.

На этом фоне акции крупнейших нефтяных компаний снизились, в том числе бумаги Роснефти (-9%), Лукойла (-7,2%), Сургутнефтегаза (-6,1%). Акции Газпрома (+0,8%), Татнефти (+0,2%) и привилегированные акции Сургутнефтегаза (+1,3%) удержались на положительной территории, вероятно, благодаря объявленным недавно дивидендам и, в случае, Газпрома, относительному иммунитету к санкциям.

Акции Яндекса на фоне санкций в отношении А. Воложа провалились за неделю почти на 9% и в начале текущей недели теряют еще 6,5%. Напомним, что со-основателю Яндекса принадлежит порядка 45% голосующих акций компании. А. Волож сразу после объявления о санкциях покинул все посты в компании.

Металлургический сектор также понес серьезные потери во главе с бумагами Северстали, которые находились в свободном падении (-31%). Бумаги НЛМК потеряли 13%, акции ММК снизились более, чем на 14%. В золотодобывающем секторе продолжились продажи в Полиметалле (-11%), которые несут существенные потери по сравнению с Полюсом (-2,6%), вероятно, из-за иностранной регистрации.

В настоящее время мы не видим особых драйверов для роста российского рынка. Торги остаются спекулятивными. Текущий момент можно лишь использовать для краткосрочных спекуляций с четкими «стопами» и, возможно, очень осторожного наращивания позиций в расчете на завершение военных действий в Украине в некоей, вероятно, не слишком ближней перспективе.

Динамика индекса Мосбиржи

Динамика стоимости акции Яндекса, руб.

Календарь инвестора

Понедельник, 6 июня 2022 г.

ШВЕЦЙАРИЯ - Выходной

Вторник, 7 июня 2022 г.

ГЕРМАНИЯ - Объём производственных заказов (апрель)

США - Объем экспорта

США - Объем импорта

США - Сальдо торгового баланса (апрель)

США - Краткосрочный прогноз ситуации на рынках энергоносителей от EIA

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 8 июня 2022 г.

ЯПОНИЯ - ВВП (1 кв.)

ГЕРМАНИЯ - Объём промышленного производства (апрель)

ЕВРОЗОНА - ВВП (1 кв.)

США - Запасы сырой нефти

РОССИЯ - Индекс потребительских цен (май)

Четверг, 9 июня 2022 г.

КИТАЙ - Объём экспорта (май)

КИТАЙ - Объём импорта (май)

КИТАЙ - Сальдо торгового баланса (USD) (май)

ЕВРОЗОНА - Ставка по депозитным средствам (июнь)

ЕВРОЗОНА - Ставка маржевого кредитования ЕЦБ

ЕВРОЗОНА - Заявление по монетарной политике ЕЦБ

ЕВРОЗОНА - Решение по процентной ставке (июнь)

США - Число первичных заявок на получение пособий по безработице

ЕВРОЗОНА - Пресс-конференция ЕЦБ

РОССИЯ - Международные резервы Центрального банка (USD)

Пятница, 10 июня 2022 г.

КИТАЙ - Индекс потребительских цен (май)

КИТАЙ - Индекс потребительских цен (май)

КИТАЙ - Индекс цен производителей (май)

РОССИЯ - Решение по процентной ставке (июнь)

РОССИЯ - Пресс-конференция ЦБ РФ

США - Базовый индекс потребительских цен (май)

США - Индекс ожиданий потребителей от Мичиганского университета (июнь)

США - Индекс настроения потребителей от Мичиганского университета (июнь)

США - Отчет WASDE

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)