Изменение индикаторов за прошедшую неделю

| S&P 500 | 4958,61 | 1,38% ▲ |

| MSCI EM | 988,21 | 0,32% ▼ |

| RUB/$ | 91,05 | 1,46% ▼ |

| RUB/€ | 98,17 | 0,78% ▲ |

| BRENT $ | 77,33 | -7,44% ▼ |

| GOLD $ | 2053,70 | 1,34% ▲ |

| RTS | 1117,31 | 0,66% ▲ |

| MICEX | 3226,35 | 2,00% ▲ |

| 10Y UST | 4,02 | -0,12 ▲ |

| 10Y GERMANY | 2,23 | -0,07 ▲ |

| 10Y OFZ | 12,35 | 0,13 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

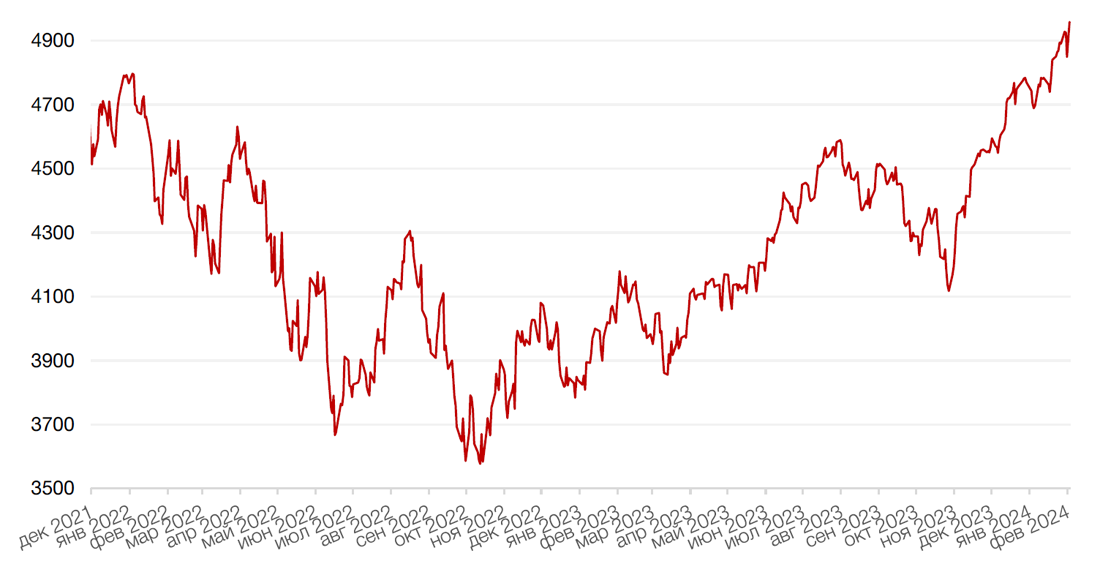

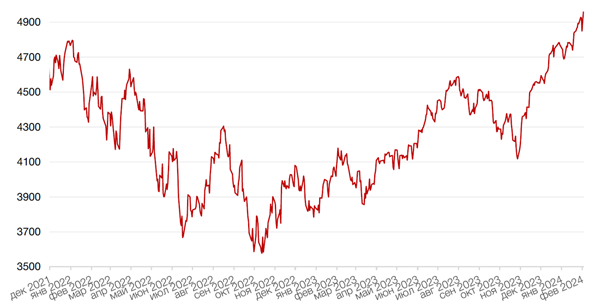

На минувшей неделе американские фондовые индексы S&P 500 и Dow Jones average установили новые рекордные максимумы закрытия на фоне выхода сильного отчета о занятости, который превысил ожидания в отношении перспектив корпоративных прибылей, но в то же время, вероятно, уничтожил последние надежды на то, что ставка будет снижена в марте.

После нескольких месяцев последовательного снижения числа рабочих мест в январе экономика США преподнесла сюрприз – число рабочих мест увеличилось до 353 тыс. – существенно больше, чем ожидали аналитики (185 тыс. рабочих мест). Безработица в США в январе 2024 году достигла минимального уровня с 1969 года – 3,4%.

Таким образом, снижения процентной ставки в марте, скорее всего, не будет, хотя на первом в этом году заседании ФРС США глава регулятора Джером Пауэлл дал понять, что это может произойти в какой-то момент в 2024 году. Экономисты переживают, что слишком раннее сокращение рискует вернуть инфляцию, но слишком позднее сокращение может спровоцировать экономический спад.

На данный момент экономический спад пока откладывается. В техническом секторе на прошлой неделе состоялось новое «ралли», обусловленное сильным квартальным отчетом Meta, которая к тому же объявила о своих первых в истории квартальных дивидендах. Бумаги Meta выросли более чем на 20% в пятницу. Акции Amazon подскочили на 8% после публикации квартальных финансовых результатов, показавших абсолютный максимум по выручке. Динамика акций Microsoft была намного скромнее, несмотря на то, что результаты компании также превысили ожидания аналитиков, благодаря показателям ее облачного подразделения Azure и вкладу новых технологий ИИ.

На текущей неделе мы увидим продолжение сезона отчетностей с такими участниками, как McDonald's, Caterpillar, Alibaba, Philip Morris, PepsiCo и другие. Из отчетов отметим публикацию показателей PMI, данных о банковских практиках кредитования и состоянии рынка потребительских кредитов.

Динамика индекса S&P 500

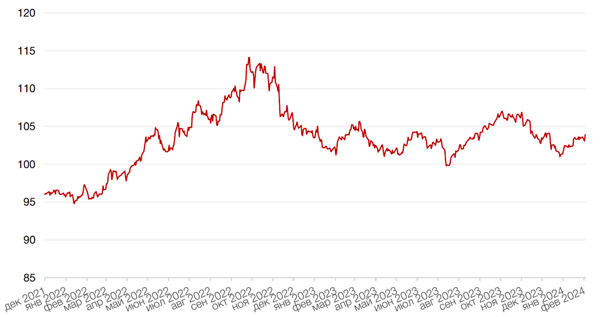

Динамика индекса MSCI EM

Валютные и товарные рынки

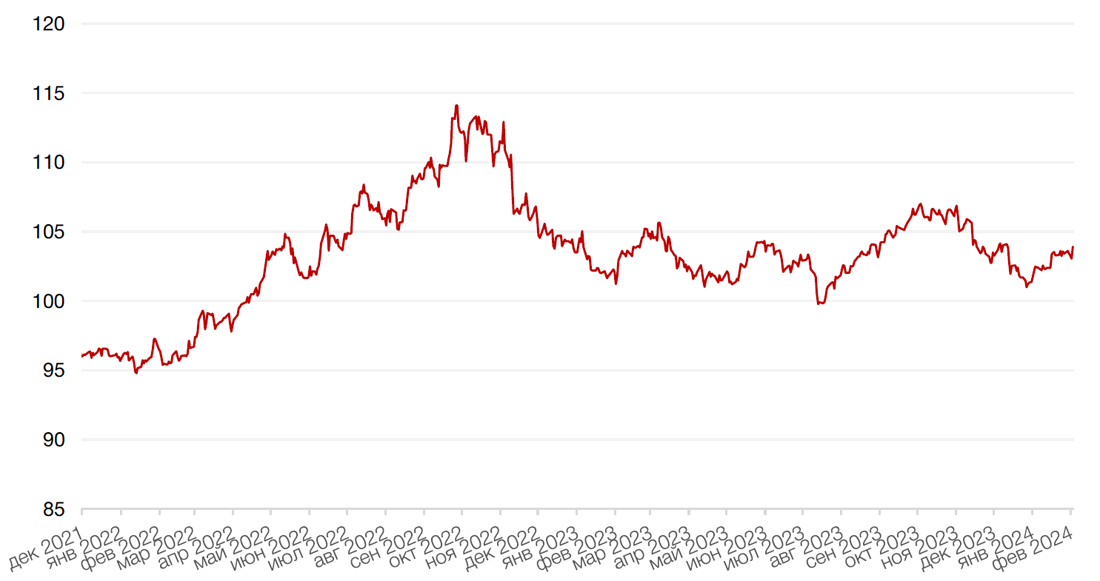

Индекс доллара США перешел в наступление под влиянием позитивных макроэкономических данных в США и слабых данных по еврозоне, которые заставили участников рынка предположить, что ЕЦБ может начать снижение ставок раньше, чем ФРС. Доллар США вырос за неделю к евро, йене и фунту стерлингов, уступив 2,5% биткоину.

Рубль на минувшей неделе продолжил снижение под давлением растущих бюджетных расходов, ожидания снижений продаж валюты Минфином почти в 2 раза в феврале, а также, возможно, ожиданиями повышенного спроса на валюту со стороны покупателей российских активов Яндекса (о сделке стало известно в начале текущей недели). В то же время, ситуация на рынке нефти не позволяет рассчитывать на рост доходов бюджета из этого источника, что все же обещает рублю поддержку со стороны интервенций в будущем. Не думаем, что тренд на ослабление рубля сохранится долго. Основные факторы поддержки рубля на одном месте – высокая ставка, указ об обязательной продаже валютной выручки экспортёрами, продажа валюты ЦБ в рамках бюджетного правила. Ожидаем, что валютная пара вернется в диапазон 87-90 руб. за $1. Новый рост волатильности возможен по итогам заседания ЦБ РФ 16 февраля, когда регулятор обнародует свои оценки состояния экономики и инфляционных рисков, и, возможно, даст сигналы о снижении ставки.

Динамика индекса доллара США

Динамика пары RUB/USD

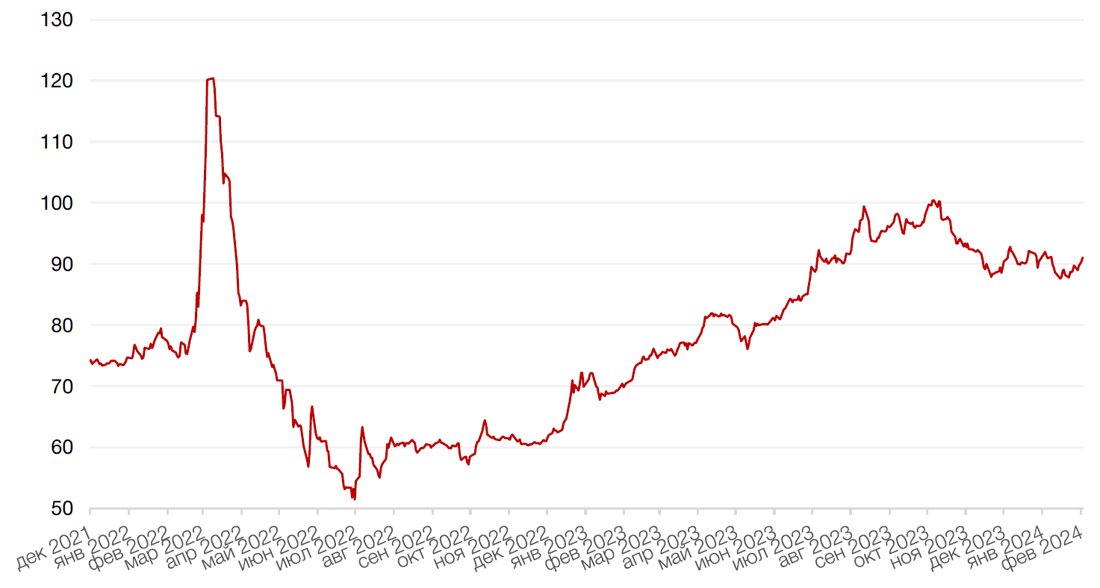

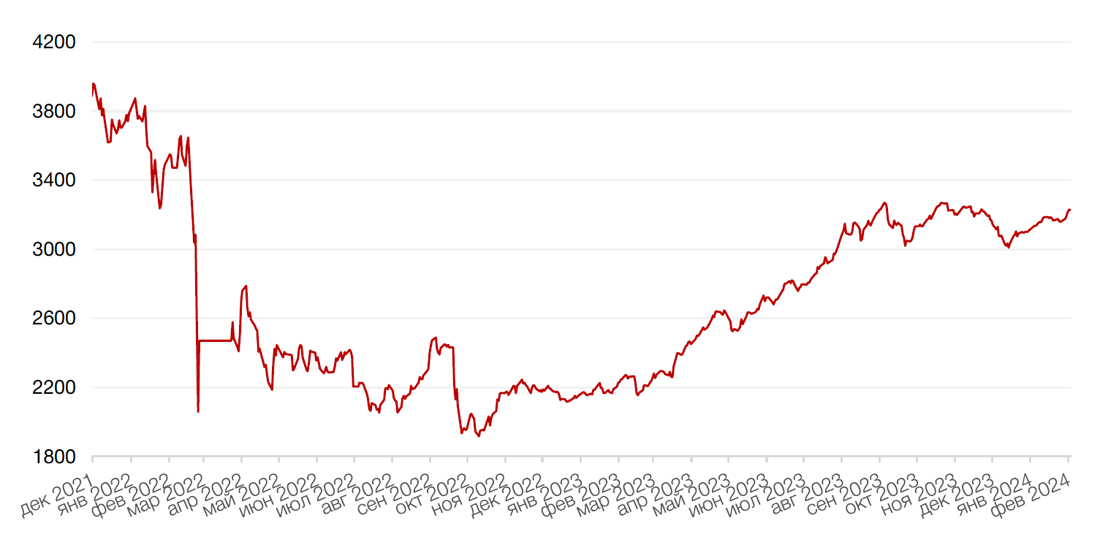

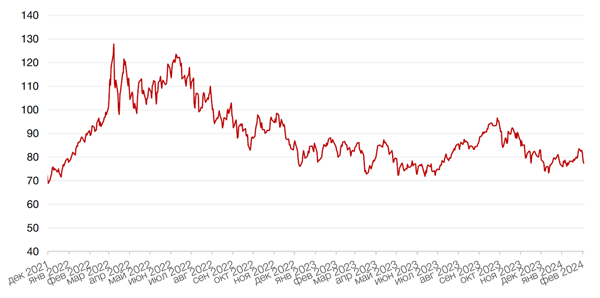

Цены на нефть за неделю рухнули на 7,3%. Саудовская нефтяная компания Aramco не будет реализовывать свой план по увеличению мощностей добычи. Максимальная устойчивая мощность крупнейшего в мире производителя сырой нефти будет поддерживаться на уровне 12 млн баррелей в сутки вместо запланированного увеличения мощности до 13 млн баррелей в сутки к 2027 году. Директива была принята на фоне растущих опасений по поводу спроса на нефть, а также неуклонного перехода стран с нефти на природный газ и возобновляемые источники энергии.

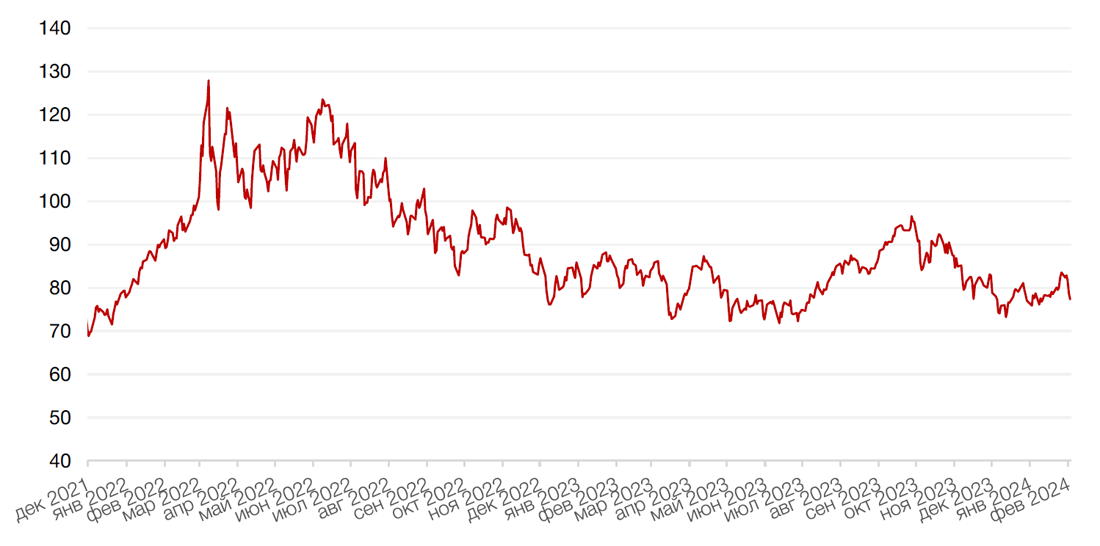

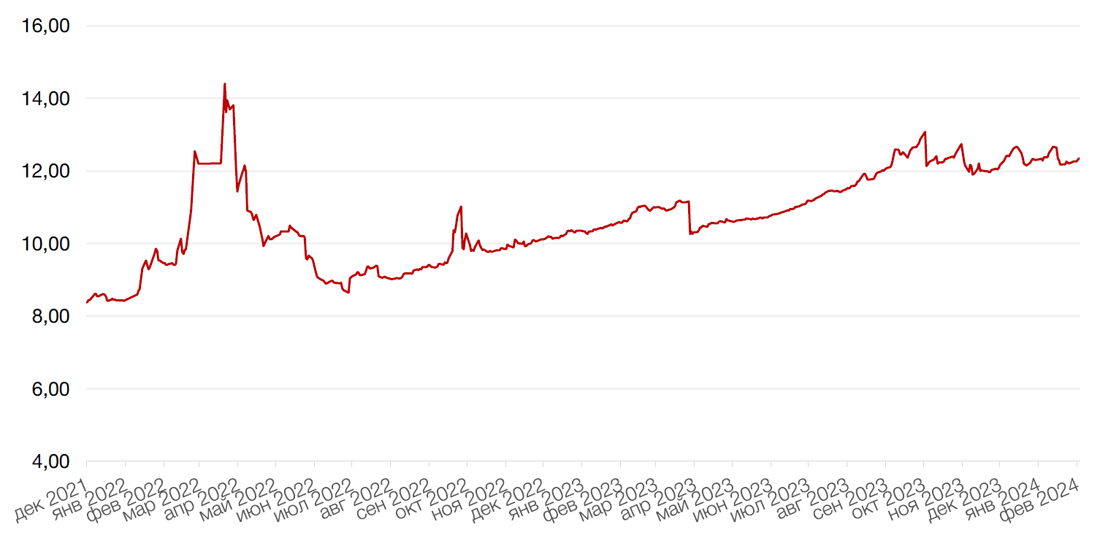

Цена золота по итогам недели подросла на 1,3%.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

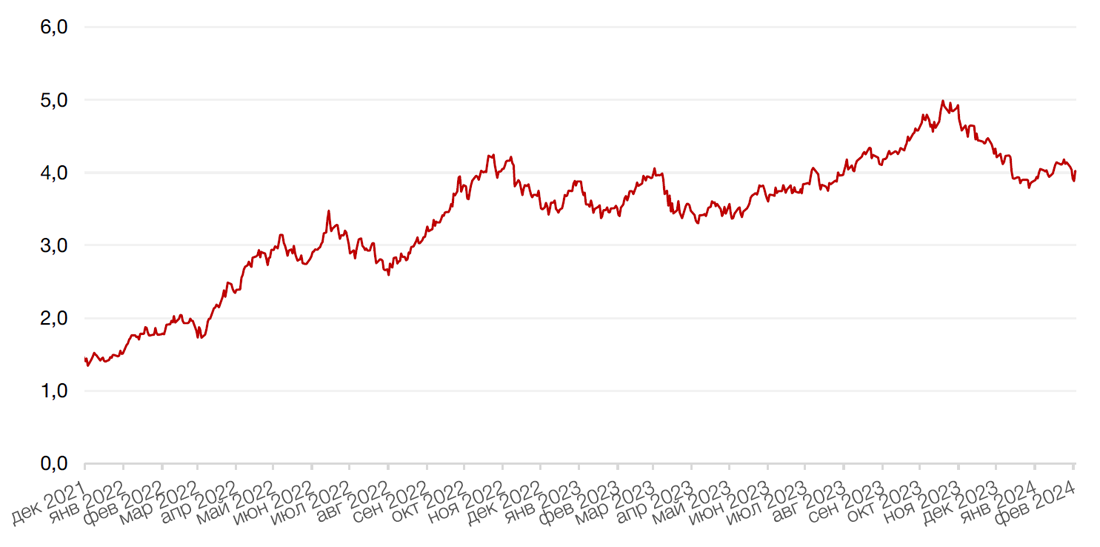

Сильный отчет о занятости в несельскохозяйственном секторе США повысил базовую доходность 10-летних казначейских облигаций в последний день прошедшей торговой недели на целых 17 базисных пунктов до 4,02%, уничтожив, вероятно, шансы на то, что Федеральная резервная система может начать снижать процентные ставки в марте. По итогам недели доходность, однако, снизилась на 12 б.п.

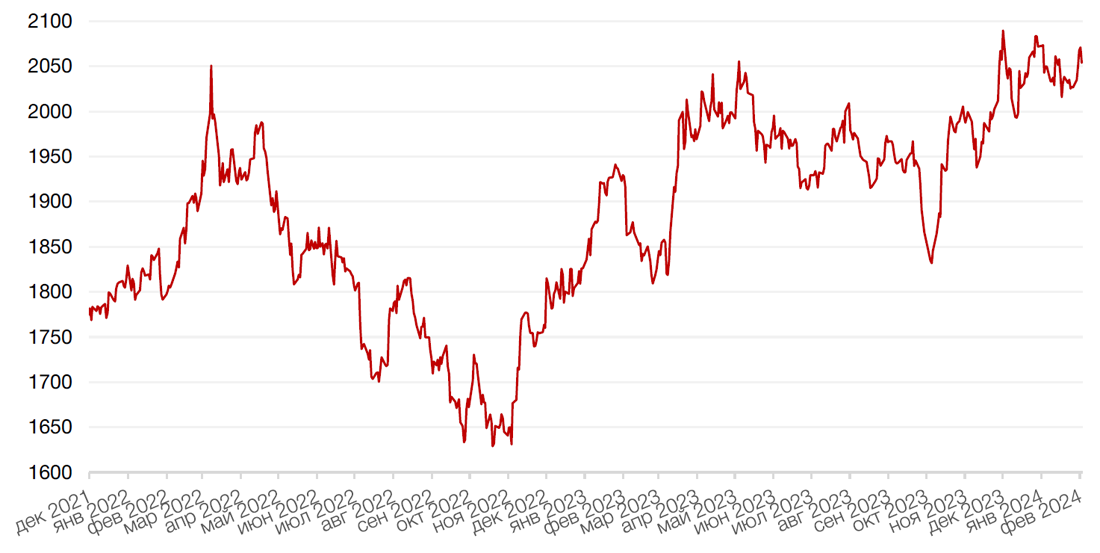

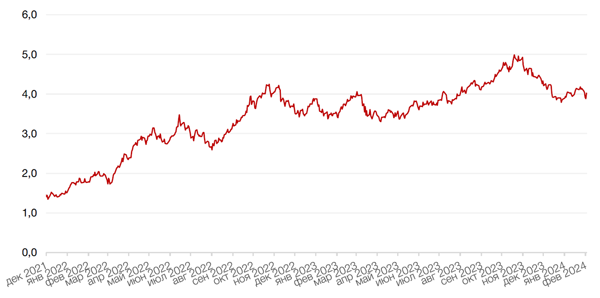

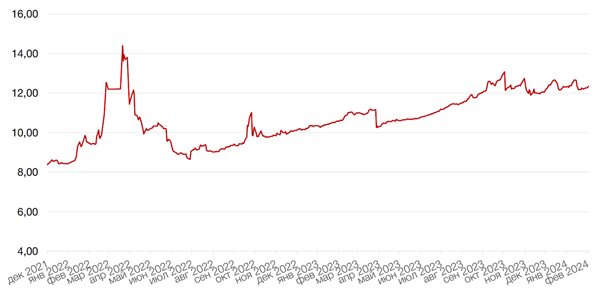

На рублевом рынке кривая ОФЗ повысила на прошедшей неделе на 10-20 б.п. Доходность 10-летних бумаг выросла на 13 б.п. до 12,35% годовых, по 5-летним бумагам доходность составила 11,97% годовых. Рынок госбумаг реагировал на ослабление рубля и осторожную риторику ЦБ относительно ставки. В ближайшей перспективе ожидается консолидация рынка перед заседанием ЦБ 16 февраля.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

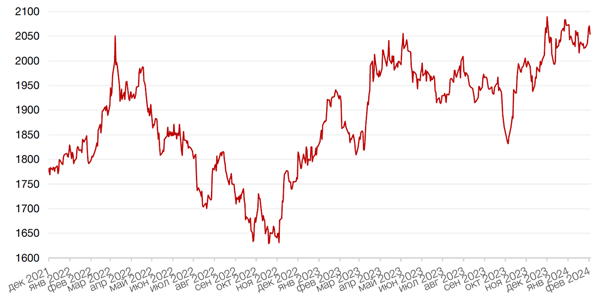

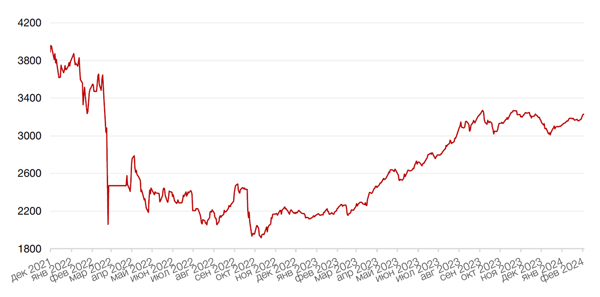

На минувшей неделе российский фондовый рынок сумел преодолеть отметку 3200, которая некоторое время выступала значимым сопротивлением. Как мы и ожидали, оптимизм рынка в значительной степени подпитывали акции Яндекса, которые выросли до уровней выше 3000 руб. на ожиданиях финализации сделки по разделению активов, и бумаги Северстали, растущие на ожиданиях дивидендов. В конце недели компания обнародовала долгожданные рекомендации совета директоров по дивидендам, которые составили 191,51 руб., что оказалось выше ожиданий аналитиков.

В начале текущей недели стало известно, что сделка по Яндексу вышла на финишную прямую. Компания опубликовала пресс-релиз, в котором указана сумма сделки по продаже российских активов, обозначены покупатели и сроки реализации. Однако параметров обмена/выкупа для миноритарных акционеров (как российских, так и иностранных) пока нет. На данный момент представляется, что для держателей акций YNDX будут доступны несколько опций, в зависимости от статуса инвесторов и места хранения бумаг. Сохраняем позитивный взгляд на акции и рассчитываем на благоприятный исход для миноритариев. По срокам ожидаем завершения сделки до осени 2024 года.

На этой неделе из основных корпоративных событий можно отметить отчетность Норильского Никеля 9 февраля. Компания опубликует результаты по МСФО за 2023 год, которые, судя по недавно опубликованным операционным показателям, будут достаточно слабыми. В 2023 году Норникель снизил объемы производства по всем металлам, за исключением платины. Компания также отмечает, что в середине 2024 года в Норильском дивизионе запланирован ремонт печи взвешенной плавки (ПВП-2) Надеждинского металлургического завода, что в совокупности с сохраняющимися геополитическими рисками также будет оказывать негативное влияние на будущие операционные показатели.

Также будут интересны результаты первичного размещения акций Делимобиля. Компания объявила индикативный ценовой диапазон IPO на уровне 245-265 руб. за акцию, что соответствует оценке компаний 39,2-42,4 млрд руб., без учёта средств IPO. Объём привлечения составил 4,2 млрд. руб. Кроме того, на текущей неделе началось роуд-шоу компании Диасофт, разработчика ПО для финансового сектора. Компания также планирует провести IPO в феврале.

Динамика индекса Мосбиржи

Календарь инвестора

Понедельник, 5 февраля 2024 г.

США - Выступление главы ФРС г-на Пауэлла

ЕВРОЗОНА - Индекс деловой активности в секторе услуг январь

США - Индекс деловой активности (PMI) в секторе услуг январь

США - Индекс менеджеров по снабжению для непроизводственной сферы США от ISM январь

Вторник, 6 февраля 2024 г.

ЕВРОЗОНА - Объём производственных заказов декабрь

Среда, 7 февраля 2024 г.

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

ГЕРМАНИЯ - Объём промышленного производства декабрь

США - Сальдо торгового баланса декабрь

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - ВВП (месячный)

РОССИЯ - Уровень безработицы декабрь

Четверг, 8 февраля 2024 г.

КИТАЙ - Индекс потребительских цен январь

США - Число первичных заявок на получение пособий по безработице

ЕВРОЗОНА - Ежемесячный отчет ЕЦБ

РОССИЯ - Международные резервы Центрального банка (USD)

Пятница, 9 февраля 2024 г.

КИТАЙ - Выходной

США - Баланс Федеральной резервной системы США

ГЕРМАНИЯ - Индекс потребительских цен январь

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)