Изменение индикаторов за прошедшую неделю

| S&P 500 | 4136,48 | 1,62% ▲ |

| MSCI EM | 1038,71 | -1,19% ▼ |

| RUB/$ | 70,60 | -1,61% ▼ |

| RUB/€ | 76,27 | -0,60% ▼ |

| BRENT $ | 79,94 | -7,75% ▼ |

| GOLD $ | 1862,90 | -3,41% ▼ |

| RTS | 1002,52 | 1,02% ▲ |

| MICEX | 2248,30 | 2,7% ▲ |

| 10Y UST | 3,52 | 0,01 ▲ |

| 10Y GERMANY | 2,20 | -0,02 ▼ |

| 10Y OFZ | 10,63 | 0,09 ▲ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

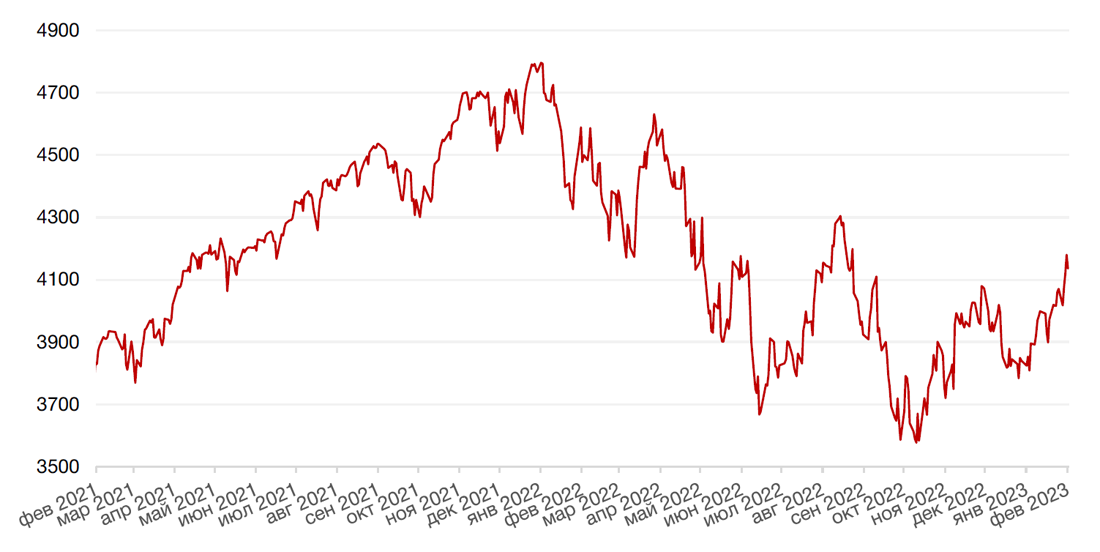

По итогам прошедшей недели большинство основных американских индексов выросли, получив заряд бодрости после заседания Федерального комитета по операциям на открытом рынке, на котором регулятор повысил ставку на 25 б.п. Однако выход гораздо более сильного, чем ожидалось, отчета по занятости в пятницу все же обеспокоил инвесторов, заставив их опасаться продолжения роста ставок, что оказало давление на акции. В итоге индекс S&P 500 вырос за неделю на 1,6%, индекс Nasdaq Composite закрылся повышением на 3,3%, а индекс Dow Jones Industrial Average закрыл неделю падением на 0,2%.

Основным событием прошедшей недели стало февральское заседание федерального комитета по операциям на открытом рынке (FOMC), на котором регулятор, как и ожидалось повысил коридор по целевому уровню ставки федеральных фондов на 0,25% до 4,5% - 4,75%. Как и ожидалось, ФРС вновь заявил, что продолжительность цикла повышения ставок будет зависеть от инфляции, экономической активности и финансовых условий. В отношении инфляции в пресс-релизе было сказано, что она «немного снизилась», однако продолжает оставаться на повышенном уровне. Также во время пресс-конференции председатель ФРС США Джером Пауэлл отметил, что понадобится еще два увеличения ставки, дабы достичь нейтрального уровня и он не ждет быстрого падения инфляции, однако готов передумать в случае, если последняя упадет резко и быстро. Стоит отметить, что, хотя ФРС и намекает еще на два повышения ставки, участники рынка закладывают лишь одно повышение. Более того, по состоянию на текущий момент, рынки начали закладывать еще более агрессивное снижение ставки в конце этого года, в то время как ФРС снижения ставки не видит совсем.

Между тем, опубликованные данные по занятости в пятницу указали на все еще сильный рынок труда в США, что усилило опасения инвесторов относительно продолжительности цикла повышения процентных ставок в США. Так, данные Министерства труда показали, что экономика США прибавила 517 тыс. рабочих мест в январе, что почти в 3 раза выше консенсус-прогноза на уровне 185 тыс. рабочих мест. Кроме того, уровень безработицы в США упал до 54-летнего минимума в 3,4%. Экономисты ожидали рост безработицы до 3,6% с 3,5% в предыдущем месяце.

В свою очередь, большинство европейских фондовых индексов завершили неделю ростом, последовав за американскими индексами. Так, европейский индекс STOXX 600 закрыл неделю ростом на 1,2%, немецкий DAX вырос на 2,2%, французский индекс CAC40 укрепился на 1,9%, а британский FTSE 100 повысился на 1,8%.

Текущая неделя обещает быть гораздо более спокойной в плане экономических событий, нежели предыдущая. Председатель ФРС США Джером Пауэлл выступит с речью во вторник. Из макроэкономических отчетов отметим публикацию данных по числу первичных заявок на получение пособий по безработице за предыдущую неделю и индекса настроения потребителей от Мичиганского университета за февраль. Помимо этого, инвесторы продолжат следить за продолжением сезона отчетностей за 4 кв. 2022 г. На неделе отчитаются такие компании, как Activision Blizzard, Tyson Foods, Take-Two Interactive, PepsiCo, Chipotle, Canada Goose и другие.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

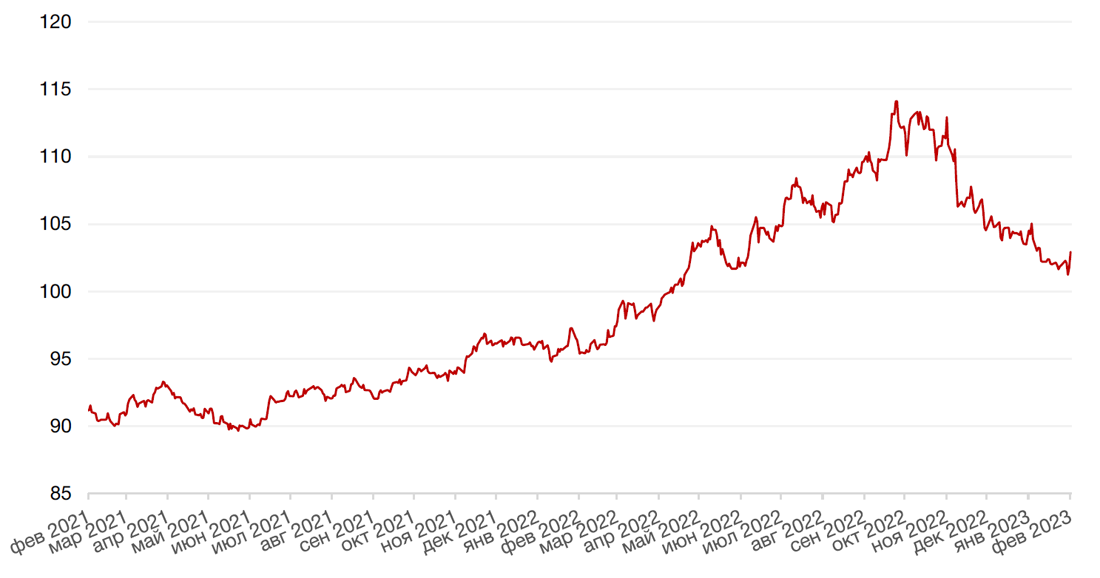

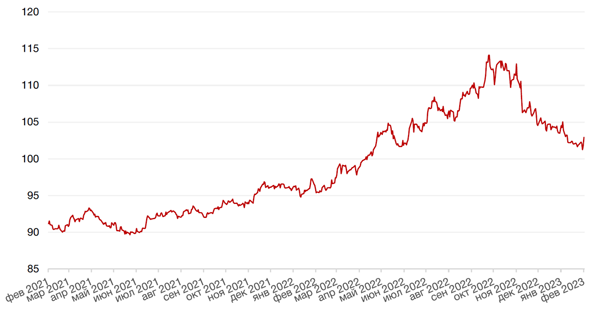

Доллар США завершил неделю ростом на 1,0% по отношению к 6 ведущим валютам после выхода сильных данных по рынку труда в США, усиливших вероятность дальнейшего повышения ставок регулятором.

Евро упал к доллару США на 0,7% на фоне повышения ставки ЕЦБ, как и прогнозировалось, на 50 б.п. до 3,00%. ЕЦБ также подтвердил свои намерения относительно дальнейшего ужесточения монетарной политики.

Курс биткоина вырос на 1,5% на минувшей неделе на фоне роста рисковых активов после заседания ФРС США, в моменте поднимаясь выше отметки $24 тыс., что стало максимумом с 15 августа 2022 г.

Рубль ослаб к доллару США и к евро на 1,6% и 0,6% соответственно. Давление на российскую валюту оказывали в числе прочего ожидания вступления в силу ограничений на поставку российских нефтепродуктов странами ЕС и США 5 февраля. С другой стороны, поддержку рублю оказывают планы Минфина РФ увеличить с 7 февраля почти втрое объем ежедневных продаж валюты через ЦБ в рамках механизма бюджетного правила (до 8,9 млрд руб.).

Динамика индекса доллара США

Динамика пары RUB/USD

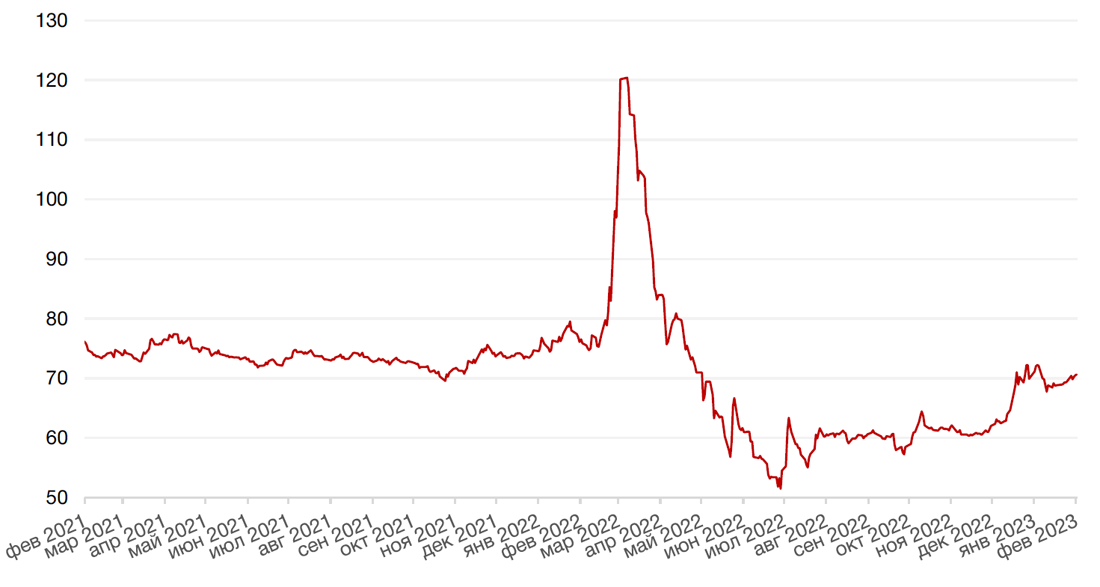

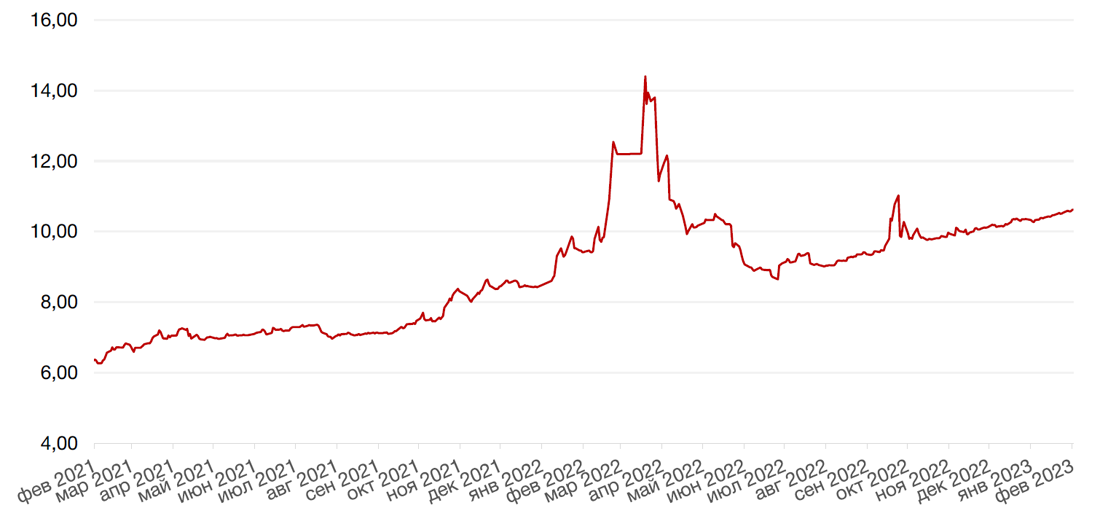

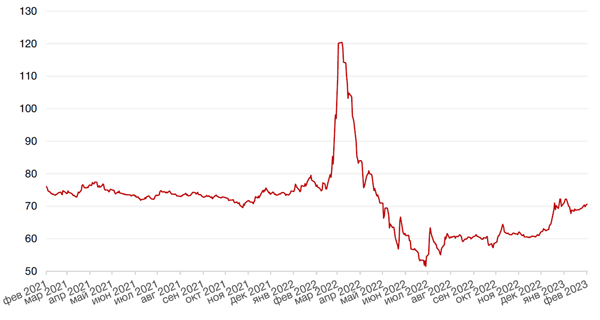

Цены на нефть сорта Brent на минувшей неделе снизились на 7,8% до отметки ниже $80 за баррель. Давление на котировки оказало ослабление оптимизма трейдеров в отношении темпов роста спроса в Китае после снятия антиковидных ограничений, а также сильные данные по американскому рынку труда, показавшие, что у Федеральной резервной системы (ФРС) сохраняется пространство для маневра в плане ужесточения денежно-кредитной политики. Однако, в выходные глава Международного энергетического агентства Фатих Бироль заявил в интервью для Bloomberg, что экономический подъем в Китае после отказа от жестких карантинных мер может оказаться более мощным, чем ожидалось изначально. Согласно прогнозу Бироля, на экономику КНР придется примерно половина роста спроса на нефть в текущем году. Еще одним фактором, за которым внимательно следит рынок, является вступившее в силу 5 февраля решение ЕС и G7 о введении эмбарго на импорт нефтепродуктов из России, которое ожидаемо может привести к дефициту нефти в случае роста спроса.

Цены на золото на прошлой неделе упали на 3,4% и закрылись на отметке $1862,90 за тройскую унцию после выхода сильных данных по рынку труда в США.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

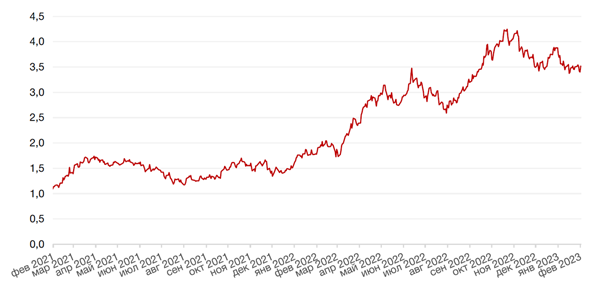

Доходности казначейских облигаций США подросли на прошлой неделе, поскольку инвесторы оценивали решение ФРС о повышении процентной ставки, а также данные по занятности, которые указали на все еще сильный рынок труда в США. Доходность двухлетних бумаг увеличилась на 9 б. п. до 4,29%. Десятилетние облигации на неделе снижались в доходности до 3,33%, но закончили неделю в плюсе и торговались на уровне 3,52% (+ 1 б. п.). Текущая неделя будет спокойнее в плане экономических событий, нежели предыдущая. Председатель ФРС Джером Пауэлл выступит с речью во вторник. В пятницу Великобритания опубликует данные о валовом внутреннем продукте.

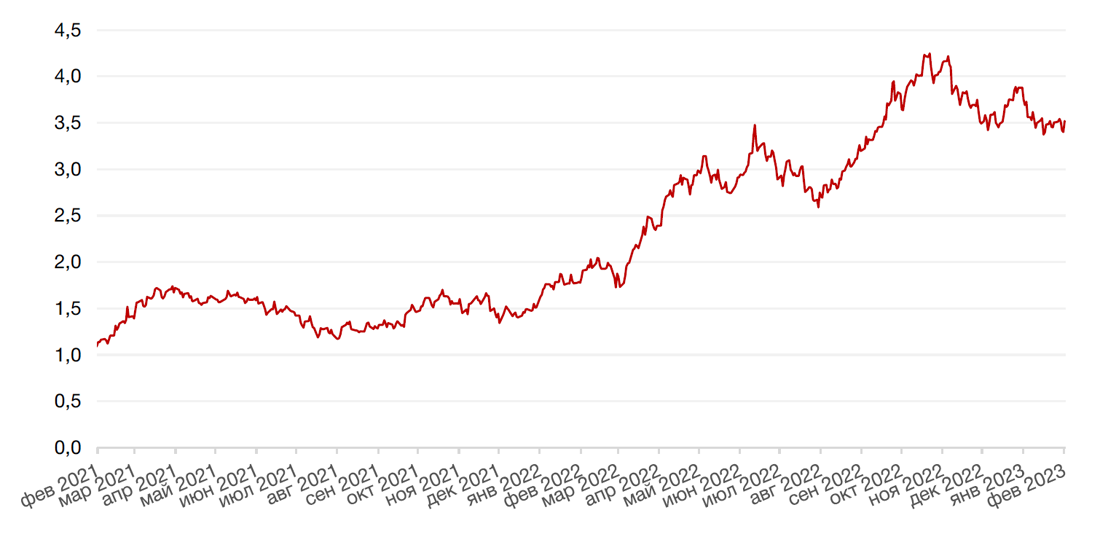

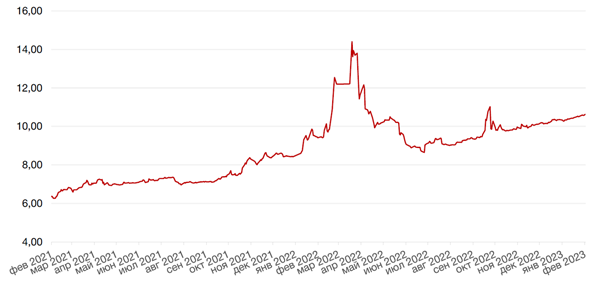

Короткие и длинные ОФЗ на прошлой неделе прибавили в доходности 7–14 б. п., в то время как на среднем участке доходности, напротив, снизились на 2–6 б. п. Бумаги с погашением в срок около года завершили неделю с доходностью 7,5% годовых, пятилетние — с доходностью около 9,2%, десятилетние — ближе 10,6% годовых. Определяющим событием на этой неделе для российского долгового рынка станет заседание ЦБ РФ, где будет принято решение по ключевой ставке и озвучены прогнозы на ближайшее будущее. Ожидается, что ставка будет сохранена на уровне 7,5%, но не исключается ужесточение риторики ЦБ РФ. В преддверии заседания ЦБ активность на рынке может снизиться.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

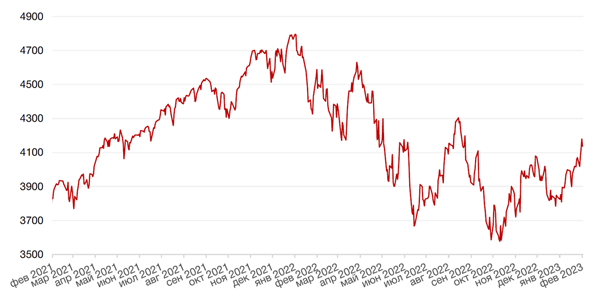

Российский фондовый рынок на минувшей неделе продемонстрировал положительную динамику.

Индекс Мосбиржи вырос на 2,7%, долларовый индекс РТВ повысился на 1,2%.

Лидерами роста на прошлой неделе выступили акции сектора Металлов и добычи. Золотодобытчики вновь показали отличную динамику на фоне многомесячных максимумов цен на золото. Но на этот раз к ним присоединились и акции сталелитейных компаний. 2022 год был очень сложным для металлургического сектора из-за масштабных санкций, разрыва логистических цепочек, ухудшения налогового режима и т.д., что естественно отразилось на из акциях. Однако, судя по последним операционным данным компаний, а также в свете улучшения глобальной конъюнктуры (в частности, открытия Китая после отмены политики «нулевой терпимости к Covid) можно сделать вывод, что компании смогли преодолеть кризисный период и выходят на траекторию нормализации бизнес-процессов и показателей. 2023 год также не будет легким для компаний сектора, но мы не исключаем, что уже в этом году многие из них могут вернуться к публикации отчетности и даже к выплате дивидендов, что приведет к заблаговременной переоценке их акций.

На прошлой неделе акции НЛМК, Северстали и ММК показали рост на 5,7%, 13,5% и 11,1% соответственно.

На фоне новостей о возможные покупки Ростелекомом оператора сотовой связи Мегафона у основного владельца USM акции Ростелекома показали в начале недели взрывной рост, однако впоследствии энтузиазм инвесторов иссяк, поскольку подробностей возможной сделки пока не появилось. Мы сдержанно оцениваем перспективы акций Ростелекома, учитывая значительную долговую нагрузку компании.

В начале текущей недели рост на российском фондовом рынке продолжился. Однако сомневаемся, что текущего энтузиазма хватит для преодоления важного сопротивления в зоне 2300 пунктов по индексу Мосбиржи.

Динамика индекса Мосбиржи

Динамика стоимости акций Северсталь

Календарь инвестора

Понедельник, 6 февраля 2023 г.

ЕВРОЗОНА - Выступление председателя ЕЦБ Лагард

Вторник, 7 февраля 2023 г.

США - Сальдо торгового баланса (декабрь)

США - Краткосрочный прогноз ситуации на рынках энергоносителей от EIA

США - Выступление главы ФРС г-на Пауэлла

Среда, 8 февраля 2023 г.

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

РОССИЯ - Индекс потребительских цен (январь)

РОССИЯ - Уровень безработицы (декабрь)

США - Отчет WASDE

Четверг, 9 февраля 2023 г.

ГЕРМАНИЯ - Индекс потребительских цен (январь)

ЕВРОЗОНА - Саммит лидеров ЕС

РОССИЯ - Международные резервы Центрального банка (USD)

США - Число первичных заявок на получение пособий по безработице

Пятница, 10 февраля 2023 г.

КИТАЙ - Индекс потребительских цен (январь)

ВЕЛИКОБРИТАНИЯ - ВВП (4 кв.)

ВЕЛИКОБРИТАНИЯ - Объём производства в обрабатывающей промышленности

ЕВРОЗОНА - Саммит лидеров ЕС

РОССИЯ - Решение по процентной ставке (февраль)

США - Индекс ожиданий потребителей от Мичиганского университета (февраль)

США - Индекс настроения потребителей от Мичиганского университета (февраль)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)

США - Отчет об исполнении федерального бюджета США (январь)