Изменение индикаторов за прошедшую неделю

| S&P 500 | 4071,70 | 1,13% ▲ |

| MSCI EM | 973,85 | 3,49% ▲ |

| RUB/$ | 62,00 | -2,42% ▼ |

| RUB/€ | 65,88 | -4,47% ▼ |

| BRENT $ | 85,57 | 2,22% ▲ |

| GOLD $ | 1809,60 | 3,17% ▲ |

| RTS | 1107,55 | -2,9% ▼ |

| MICEX | 2180,44 | -0,7% ▼ |

| 10Y UST | 3,49 | -0,20 ▲ |

| 10Y GERMANY | 1,86 | -0,40 ▲ |

| 10Y OFZ | 10,13 | 0,19 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

По итогам прошедшей недели три основных американских индекса закрылись ростом на фоне ралли акций в среду после выступления председателя ФРС США Джерома Пауэлла, который указал на возможное замедление темпов повышения ставок. Даже выход сильных данных по занятости в пятницу, указавших на устойчивость рынка труда при агрессивном росте ставок не помешал индексам завершить неделю в плюсе. Так, индекс S&P 500 повысился на 1,1%, Nasdaq Composite укрепился на 2,1%, а индекс Dow Jones Industrial Average подрос на 0,2%.

Основным событием прошедшей недели стало выступление главы ФРС США Джерома Пауэлла в Брукингском институте в среду, в ходе которого председатель заявил, что американский центробанк может замедлить темпы повышения ставок уже на декабрьском заседании Комитета по операциям на открытых рынках (FOMC). Однако чиновник отметил, что «восстановление стабильности цен потребует сохранения денежно-кредитной политики в ограничительной зоне в течение некоторого времени», и, «учитывая предшествующий опыт регулятора, преждевременное смягчение монетарной политики категорически не рекомендуется». В этой связи «регулятор планирует придерживаться текущего курса, пока все основные задачи не будут выполнены». Эти комментарии спровоцировали «ралли» на рынке акций, и теперь участники рынка закладывают, что ФРС повысит ставку на 0,5 п. п. на следующем заседании 13–14 декабря.

Между тем, обновленный отчета о занятости в США указал на то, что агрессивное повышение процентной ставки ФРС все еще не охладило сильный рынок труда. Так, в ноябре экономика США добавила 263 тыс. рабочих мест (против ожидаемых 200 тыс.), и, кроме того, продолжился стремительный рост заработной платы - средняя почасовая заработная плата выросла за ноябрь на 5,1% г/г или на 0,6% м/м. Уровень безработицы в ноябре оставался стабильным на уровне 3,7%, что соответствовало ожиданиям экономистов. Эта новость немного ослабила оптимизм на рынке, поскольку такое состояние рынка труда может побудить ФРС сохранить темпы повышения процентных ставок на прежнем уровне. Однако в конечном счете участники рынка предпочли все же сфокусироваться на положительных моментах.

Из важных макроэкономических данных, вышедших на прошедшей неделе, также стоит отметить публикацию второй оценки ВВП США за 3 кв. 2022 г. В 3 квартале экономика США показала более высокие результаты, чем оценивалось ране: рост ВВП составил 2,9% по сравнению с предварительными данными на уровне 2,6%. Таким образом, темпы роста экономики также не пострадали в результате довольно сильного движения ставок.

В свою очередь, большинство европейских фондовых индексов завершили неделю ростом, последовав за американскими индексами. Так, европейский индекс STOXX 600 закрыл неделю повышением на 0,6%, французский индекс CAC40 вырос на 0,4%, британский FTSE 100 укрепился на 0,9%, и лишь немецкий DAX просел по итогам недели на 0,1%.

На предстоящей неделе глобальные центральные банки будут в центре внимания инвесторов, так как Резервный банк Австралии и Банк Канады, как ожидается, повысят процентные ставки. В США выйдут обновленные данные по индексу цен производителей (PPI) за ноябрь и числу первичных заявок на получение пособий по безработице за прошедшую неделю. Инвесторы также продолжат следить за продолжением сезона отчетностей за 3 кв. 2022 г. – отчитаются такие компании, как AutoZone, Costco, Lululemon и другие.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил неделю падением на 1,3% по отношению к 6 ведущим валютам после выступления председателя ФРС США Джерома Пауэлла в среду, указавшего на возможное замедление темпов повышения ставки уже на декабрьском заседании FOMC.

Евро укрепился к доллару на 1,4% поскольку в Европе динамика повышения ставки, по-видимому, остается пока без изменений.

Курс биткоина вырос на минувшей неделе на 3,5% на фоне ралли рисковых активов в среду. Однако, согласно изданию, The Wall Street Journal, глобальные фонды, инвестирующие в криптовалютные активы, испытали отток инвестиций в размере $19,6 млрд в ноябре на фоне обвала цифровых валют и банкротства биржи FTX.

Рубль на прошлой неделе рубль ослаб к доллару США на 2,5% и к евро – на 4,7% в ожидании вступления в силу эмбарго Евросоюза на покупку российской нефти и №потолка цен» на российскую нефть. Интересно, что китайский юань продемонстрировал даже более активное повышение к рублю по сравнению к ставшему токсичным для российской экономики доллару. По итогам недели курс юаня преодолел сопротивление на отметке 8.5 руб. и поднялся к уровню выше 8,8 руб. Ближайшей целью по юаню является уровень 9 руб., а в начале следующего года не исключаем подъёма к 9,5 руб. за 1 CNY.

Динамика индекса доллара США

Динамика пары RUB/USD

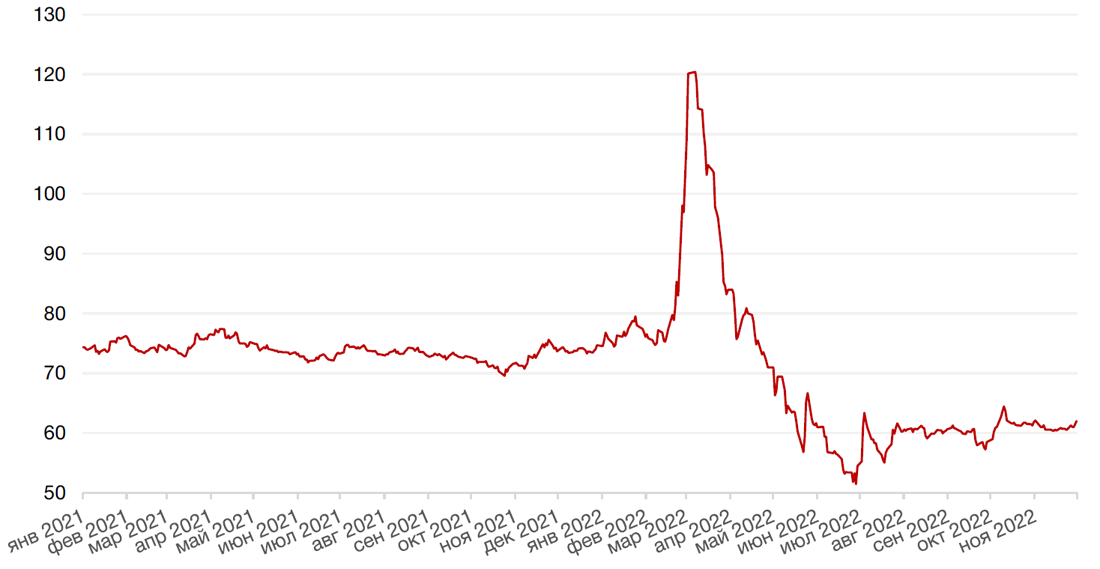

Цены на нефть сорта Brent на минувшей неделе выросли на 2,3% на фоне перспектив восстановления спроса в Китае, после того как более 10 крупнейших китайских городов, включая Пекин и Шанхай, объявили об ослаблении контроля за распространением коронавируса в прошлую пятницу. Кроме того, страны ЕС согласовали «потолок» цен на российскую нефть на уровне $60 за баррель. Это ограничение вступает в силу с понедельника (5 декабря) и будет пересматриваться каждые два месяца, начиная с середины января 2023 года. По оценкам, лимит будет устанавливаться не менее, чем на 5% ниже среднерыночной цены на российскую нефть и нефтепродукты, рассчитанной на основе данных, предоставленных МЭА. В свою очередь, Россия заявила, что прорабатывает механизм запрета на применение новых санкций ЕС, а также напомнила, что не исключает снижения нефтедобычи. На этом фоне ОПЕК+ пока решила сохранить действующие квоты на добычу нефти, чтобы оценить действие всех факторов влияния на рынок нефти и позднее принять более взвешенное решение.

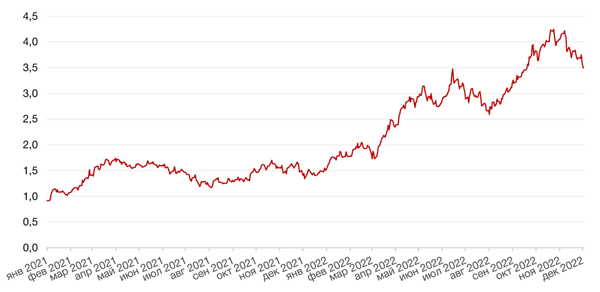

Цены на золото на прошлой неделе завершили неделю ростом на 3,2% и закрылись на отметке $1809,60 за тройскую унцию на фоне снижения курса доллара к основным мировым валютам. При закреплении золота выше уровне $1810/унц. Можно ожидать продолжения восходящего тренда в этом активе.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

По итогам прошедшей недели доходности казначейских облигаций США снизились на прошлой неделе, поскольку инвесторы оценивали комментарии ФРС о характере дальнейшего повышения процентных ставок, а также свежие экономические данные по рынку труда. Спред между краткосрочными и долгосрочными облигациями еще больше углубился в зону отрицательных значений. Доходность двухлетних бумаг снизилась на 19 б. п. до 4,28%, а десятилетних — на 20 б. п. до 3,49%. На текущей неделе в центре внимания инвесторов будут решения Резервного банка Австралии и Банка Канады, от которых ждут повышения процентных ставок. Кроме того, в начале недели на глобальных рынках ожидается публикация индексов деловой активности (PMI) по крупнейшим экономикам мира, которые покажут их текущее состояние. В среду выйдут предварительные данные по ВВП еврозоны за 3 кв. 2022 г., а в пятницу ожидаются данные по индексу цен производителей (PPI) в США за ноябрь.

На рублевом рынке доходности госбумаг на прошлой неделе двигались разнонаправленно и, несмотря на достаточно позитивные данные по недельной инфляции, инвесторы воздерживались от активных покупок на фоне ослабления рубля. Доходность 10-летних бумаг выросла на целых 19 б.п. до 10,13% годовых. В бумагах с погашением на горизонте до трех лет доходности, напротив, снизились на 4–8 б. п. до 7–8,4% годовых. Ключевыми событиями для российского рынка на этой неделе станут аукционы по размещению ОФЗ, запланированные на среду, а также выход новой порции данных по инфляции, которые отразят повышение тарифов ЖКХ с 1 декабря. Кроме того, в пятницу будет опубликована отчет по инфляции за весь ноябрь.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

По итогам прошедшей недели российские фондовые индексы продемонстрировали небольшое снижение. Индекс Мосбиржи ослаб на 0,7%, а долларовый индекс РТС упал на 2,9% под давлением слабеющего рубля.

Повышение цен на золото на глобальном рынке обеспечили продолжение повышательного тренда в бумагах российских золотодобывающих компаний. Так, наши фавориты в секторе – акции Полюса – по итогам недели прибавили 7,1%.

В конце недели опережающую динамику продемонстрировали привилегированные акции Сургутнефтегаза (+3,4%), что, вероятно, было связано с ростом курса доллара США. Напомним, что дивиденды по префам Сургутнефтегаза напрямую зависят от того, насколько высок будет курс доллара на конец года. Если рост доллара продолжится, то мы можем увидеть продолжение отскока в данных бумагах.

Алексей Кудрин сообщил о переходе на должность советника по корпоративному развитию компании Яндекс. Он будет разрабатывать структуру нового холдинга вместе с менеджментом компании. Одной из своих главных задач Алексей Кудрин назвал помощь в сохранении уникальной технологической и управленческой культуры. Данная новость не является неожиданной в свете недавних заявлений компании о предполагаемом разделе российских и международных активов. Важным является детальная схема раздела, а именно условия для миноритариев в России и за рубежом. Акции Яндекса на прошлой неделе потеряли 2,4%.

На этой неделе примечательна будет реакция российского рынка на введение эмбарго и «потолка» цен на российскую нефть. Пока известия о предельном уровне $60/барр. для транспортировки морским путем не слишком взволновали участников рынка. Во-первых, данный уровень немногим ниже текущих цен, по которым продается в настоящее время российская нефть, а, кроме того, предполагается, что так или иначе российская нефть будет поступать на европейские рынки благодаря смешиванию с другими сортами, переработки непосредственно в море и другим способам обхода санкций. Наиболее уязвимым в данных условиях выглядит, на первый взгляд, Лукойл, поскольку его доля в морских поставках нефти довольна велика, а, кроме того, у компании есть НПЗ в Европе. Но пока акции Лукойла, акционеры которого только что утвердили довольно щедрые дивиденды за 2021 г. и 9 мес. 2022 г., не демонстрируют беспокойства.

По словам вице-премьера Александра Новака, Россия не станет экспортировать нефть в страны, которые будут устанавливать потолок цен, и может даже пойти на сокращение добычи. Насколько реальны эти угрозы можно будет судить, вероятно, лишь в начале следующего года.

На текущей неделе индекс Мосбиржи демонстрирует стремление вновь пойти к уровню 2200 пунктов. Двигателями роста выступают акции Сбербанка, который на этой неделе должен опубликовать отчетность за ноябрь.

Динамика индекса Мосбиржи

Динамика стоимости акций Сургутнефтегаз (прив.), руб.

Календарь инвестора

Воскресенье, 4 декабря 2022 г.

США - Заседание ОПЕК

Понедельник, 5 декабря 2022 г.

EUR - Председатель ЕЦБ Лагард выступит с речью

EUR - Индекс деловой активности (PMI) в секторе услуг Италии (ноябрь)

EUR - Индекс деловой активности (PMI) в секторе услуг Франции (ноябрь)

EUR - Индекс деловой активности в секторе услуг Германии (ноябрь)

EUR - Индекс деловой активности в секторе услуг (ноябрь)

EUR - Объём розничных продаж (октябрь)

США - Индекс менеджеров по снабжению для непроизводственной сферы США от ISM (ноябрь)

США - Индекс деловой активности (PMI) в секторе услуг (ноябрь)

США - Объём промышленных заказов (октябрь)

Вторник, 6 декабря 2022 г.

EUR - Объём производственных заказов в Германии (октябрь)

США - Объем экспорта

США - Объем импорта

США - Сальдо торгового баланса (октябрь)

США - Краткосрочный прогноз ситуации на рынках энергоносителей от EIA

Среда, 7 декабря 2022 г.

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

CNY - Сальдо торгового баланса (USD) (ноябрь)

EUR - Объём промышленного производства Германии (октябрь)

EUR - ВВП (3 кв.)

США - Уровень производительности в несельскохозяйственном секторе (3 кв.)

США - Затраты на рабочую силу (3 кв.)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

Четверг, 8 декабря 2022 г.

JPY - ВВП (3 кв.)

EUR - Председатель ЕЦБ Лагард выступит с речью

RUB - Международные резервы Центрального банка (USD)

США - Число первичных заявок на получение пособий по безработице

Пятница, 9 декабря 2022 г.

CNY - Индекс потребительских цен (ноябрь)

CNY - Индекс цен производителей (ноябрь)

США - Индекс цен производителей (PPI) (ноябрь)

США - Индекс ожиданий потребителей от Мичиганского университета (декабрь)

США - Индекс настроения потребителей от Мичиганского университета (декабрь)

RUB - Индекс потребительских цен (ноябрь)

США - Отчет WASDE

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)