Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

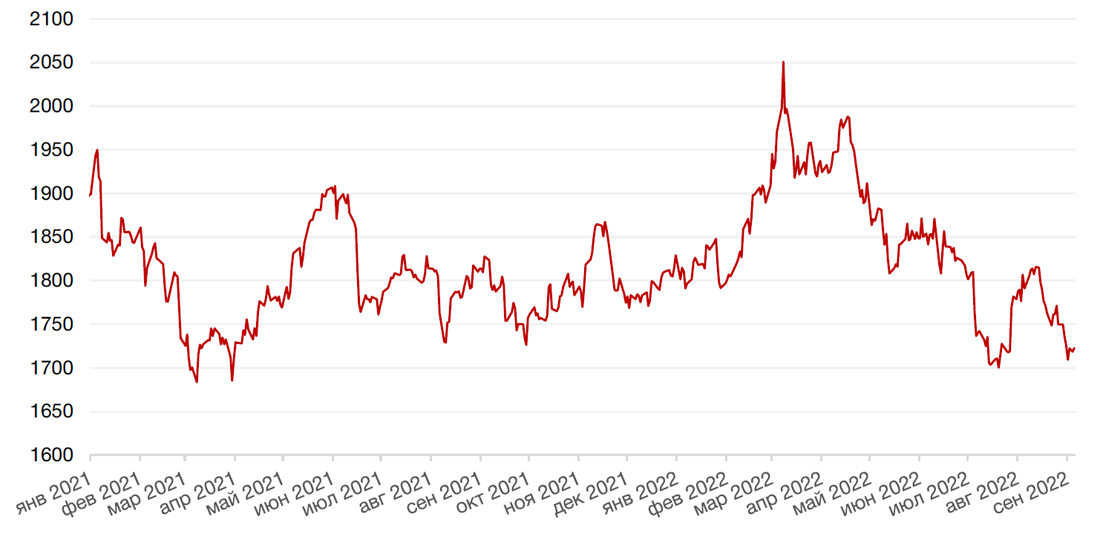

Американские индексы завершили прошлую неделю падением на фоне сохраняющихся пессимистических настроений инвесторов ввиду ястребиной политики ФРС США. При этом экономические данные, опубликованные в течение недели, поддержали жесткую позицию регулятора. Индекс S&P 500 закрыл неделю понижением на 3,3%, Nasdaq Composite снизился на 4,2%, а Dow Jones Industrial Average упал на 3,0%.

Основным событием прошедшей недели стал выход обновленных данных по изменению числа занятых в несельскохозяйственном секторе США за август. Так, в августе экономика США добавила 315 тыс. рабочих мест против ожиданий в 300 тыс. рабочих мест, что указывает на сохранение сильного рынка труда. Однако уровень безработицы показал неожиданное увеличение в августе – до 3,7%, что выше прогноза в 3,5%. Между тем, индекс деловой активности в производственном секторе США (PMI) в августе остался на прежнем уровне — 52,8 пункта, что также оказалось выше прогноза в 52,0 пункта. Кроме того, еженедельные заявки на пособие по безработице в США за неделю, закончившуюся 27 августа, упали до самого низкого уровня с конца июня – 232 тыс. заявок против прогнозных 248 тыс. Вышедшие макроэкономические данные указали на то, что, вопреки ужесточению политики ФРС, экономика США остаётся сильной и позволяет регулятору дальнейшее повышение ставок.

Большинство европейских фондовых индексов также закрыли неделю с отрицательными результатами, поскольку инвесторы оценивали перспективы повышения ставки ЕЦБ на последних двух заседаниях регулятора в текущем году на фоне разворачивающего энергетического кризиса. Москва заявила о полном прекращении поставок газа в Европу по Северному потоку в ответ на решение стран ЕС ограничить цены на российскую нефть.

Между тем, розничные продажи в Германии в июле неожиданно выросли на 1,9% м/м - темпы повышения показателя стали максимальными с июня 2021 г. На этом фоне европейский индекс STOXX 600 закрыл неделю падением на 2,4%, немецкий DAX подрос на 0,6%, французский индекс CAC40 упал на 1,7%, а британский FTSE 100 закрылся с понижением на 2,0%.

Текущая торговая неделя в США будет короткой из-за празднования Дня труда в понедельник. В центре внимания инвесторов будут сентябрьские заседания центральных банков – банка Австралии, ЕЦБ и банка Канады. Инвесторы ожидают, что ЕЦБ повысит ставки на 75 б. п. после того, как недавние заявления членов регулятора стали более ястребиными. Однако все еще есть некоторые предположения о повышении ставки на 50 б. п. В США на неделе выйдет «Бежевая книга» ФРС. Также ожидается, что на мероприятии Apple Far Out будет представлено следующее поколение iPhone.

Обострение энергетического конфликта между Москвой и Западом также станет объектом внимания инвесторов на этой неделе.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

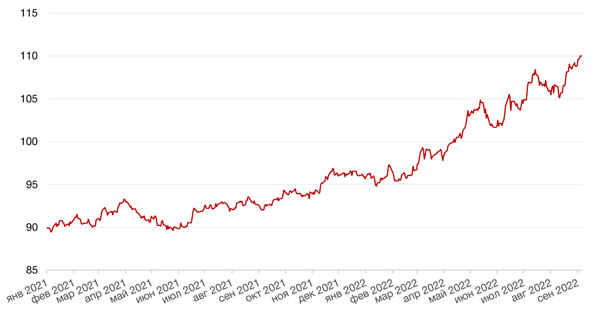

Доллар США завершил неделю ростом на 0,7% по отношению к 6 ведущим валютам, поднявшись к новому максимуму за последние 2 десятилетия на фоне растущих ожиданий дальнейшего повышения процентной ставки Федеральной резервной системой США.

Курс японской иены к доллару упал до самого низкого уровня с 1998 года на фоне чрезвычайно мягкой политики японского центрального банка. Теперь иена торгуется около ключевого уровня 140 иен за доллар, и по оценке некоторых аналитиков, движение выше этого уровня потенциально может вызвать интервенции на рынке со стороны Банка Японии.

По итогу прошедшей недели евро ослаб к доллару на 0,1%, упав до самого низкого уровня с 2002 года после того, как Россия прекратила поставки газа в Европу, что усилило опасения по поводу дефицита энергопотребления с приближением зимы.

Высокие цены на энергоносители негативно отражаются и на экономике Великобритании. Из-за энергетического кризиса в стране многие домохозяйства могут быть не в состоянии оплачивать счета зимой. Фунт стерлингов на торгах в понедельник обвалился до минимума $1,1444 с 1985 г. В числе других факторов для ослабления фунта стерлингов – сомнения в способности Банка Англии справиться с рекордной инфляцией и неопределенность относительно экономической политики, которую будет проводить новый премьер-министр Великобритании. На этой неделе стало известно, что глава МИД Великобритании Лиз Трасс избрана главой Консервативной партии. Она станет премьер-министром страны.

Курс биткоина на прошедшей неделе упал на 1,5%, по-прежнему торгуясь ниже отметки $20 000 на ожиданиях дальнейшего повышения процентной ставки ФРС.

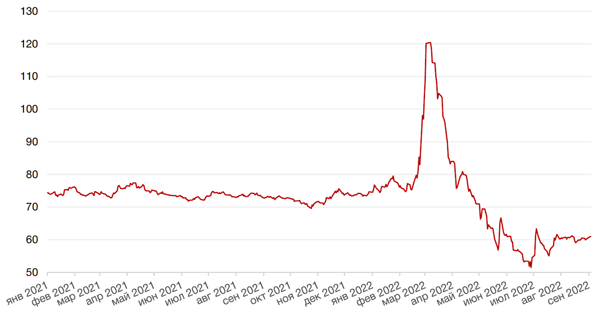

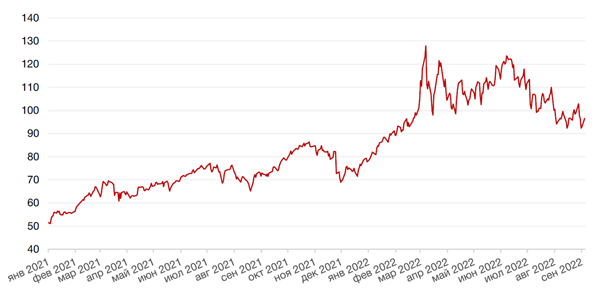

Курс рубля к доллару незначительно снизился по итогам прошлой недели. По сообщениям Bloomberg, Россия рассматривает возможность покупки $70 млрд в юанях и других валютах дружественных стран в 2022 году с целью замедления укрепление рубля. По данным издания, план получил поддержку на совещании с участием высших должностных лиц правительства и ЦБ РФ.

Динамика индекса доллара США

Динамика пары RUB/USD

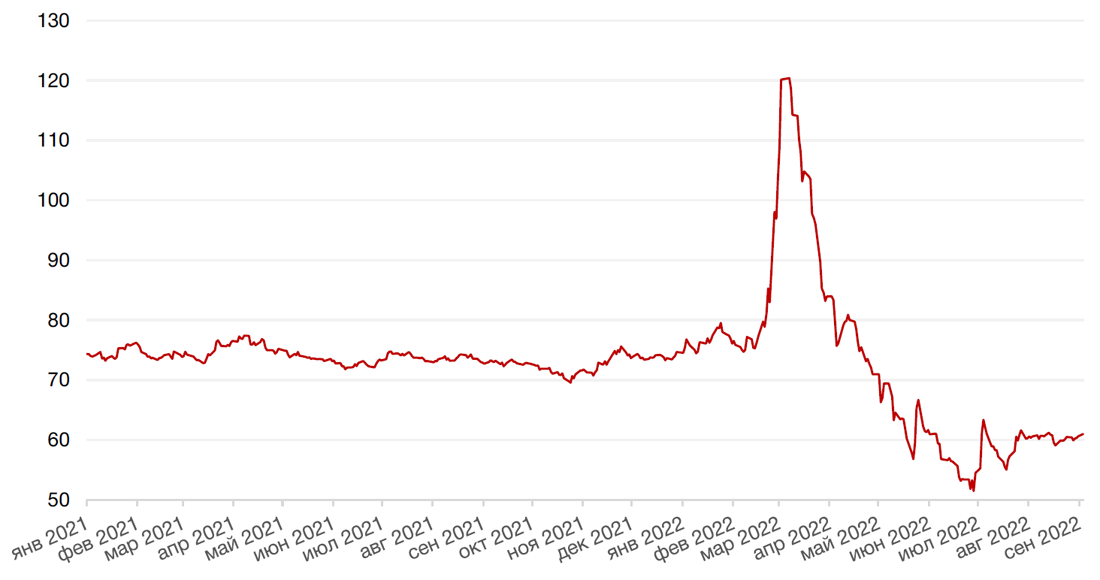

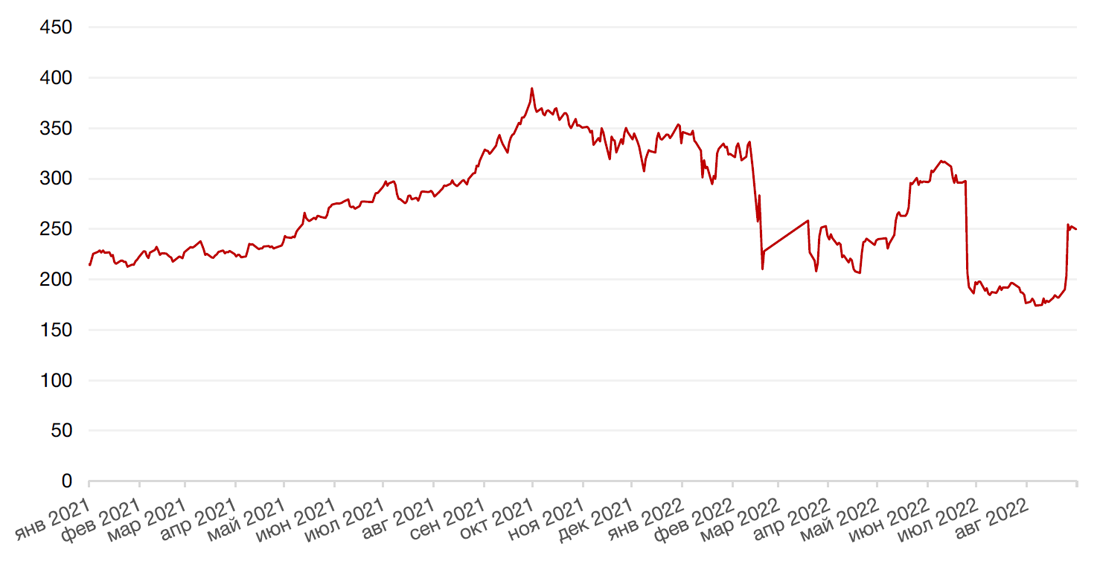

Цены на нефть сорта Brent на минувшей неделе упали на 6,0% из-за усиления рисков относительно глобального экономического спада и нового карантина в Китае. Политика нулевой терпимости Пекина к COVID-19 накануне снова начала оказывать давление на товарно-сырьевой рынок, поскольку в городе Чэнду — столице провинции Сычуань, в котором проживает 21 млн человек, — был введен карантин. И хотя Чэнду не имеет такого непосредственного значения для мирового рынка, какое имеет, например, Шанхай, он, тем не менее, является важным промышленным центром.

Поддержку энергетическому рынка на текущей неделе, вероятно, окажет альянс ОПЕК+, который может заявить о сокращении добычи нефти.

Цены на золото упали на прошлой неделе на 1,6% и закрылись на отметке $1722,60 за тройскую унцию на фоне роста курса доллара и доходности американских гособлигаций.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

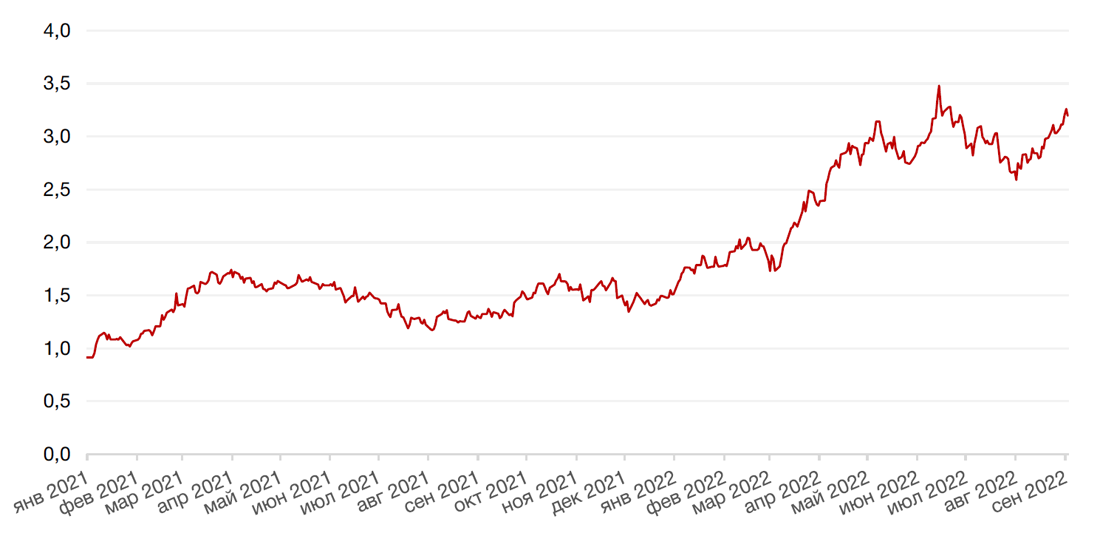

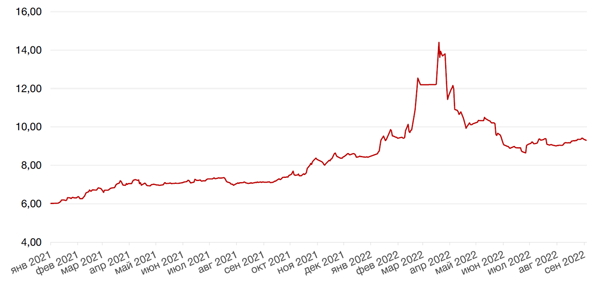

По итогам прошедшей недели доходность 10-летних казначейских облигаций выросла на 17 б.п. до 3,2%, а доходность 2-х летних бумаг в моменте достигала нового максимума в 3,55%, но затем растеряла весь недельный прирост и осталась почти неизменной на уровне 3,39% (-1 б. п.). Спред между краткосрочной и долгосрочной доходностью сократился, но остался отрицательным, что продолжает указывать на наличие опасений инвесторов относительно дальнейшего ужесточения монетарной политики ФРС и рецессии.

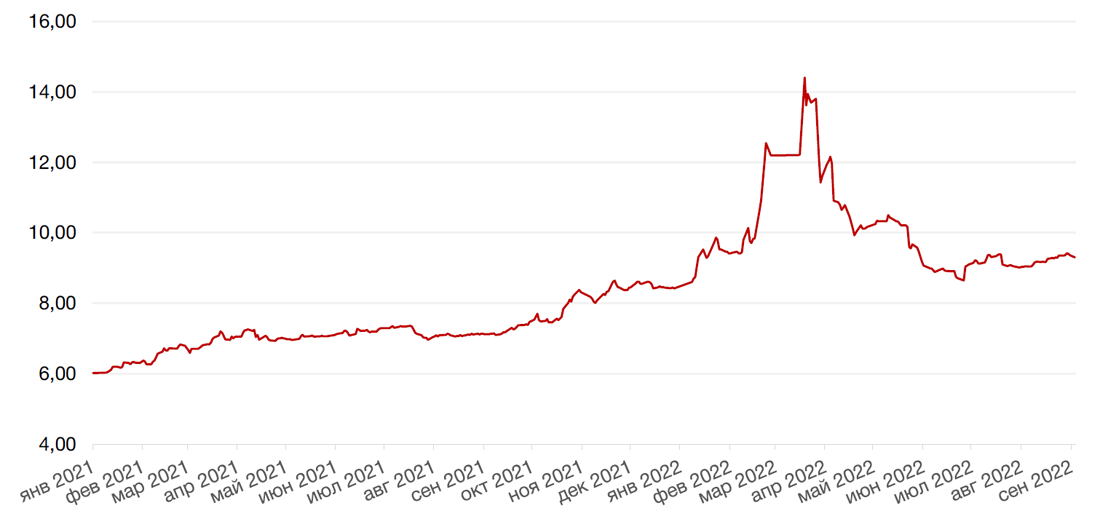

На рынке рублевого долга доходности коротких и длинных бумаг почти не изменились и завершили неделю в районе 7,4–7,9% и 8,8–9,4% годовых соответственно, а доходности среднесрочных бумаг показали снижение на 15–25 б.п. до 7,8–8,8% годовых. После данных по сохранению недельной дефляции в РФ, позволяющих рассчитывать на дальнейшее снижение ключевой ставки ЦБР на заседании 16 сентября, покупка рублевых бумаг несколько активизировалась.

По оценкам инвесторов, на ближайшем заседании ставка может быть понижена на 50 б.п. до 7,5% годовых, а в дальнейшем и до 7%, что приведет к постепенному снижению доходностей по всей кривой ОФЗ примерно на 50 б.п. до конца года. Внешние риски, вероятно, обеспечат сохранение значителной премии к ключевой ставке в длинных бумагах.

На текущей неделе не ожидаем заметных изменений на рублевом долговом рынке. Ключевым событием станет выход данных по августовской инфляции, однако он запланирован на вечер пятницы после закрытия рынка, поэтому данные не окажут влияния на котировки на текущей неделе.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

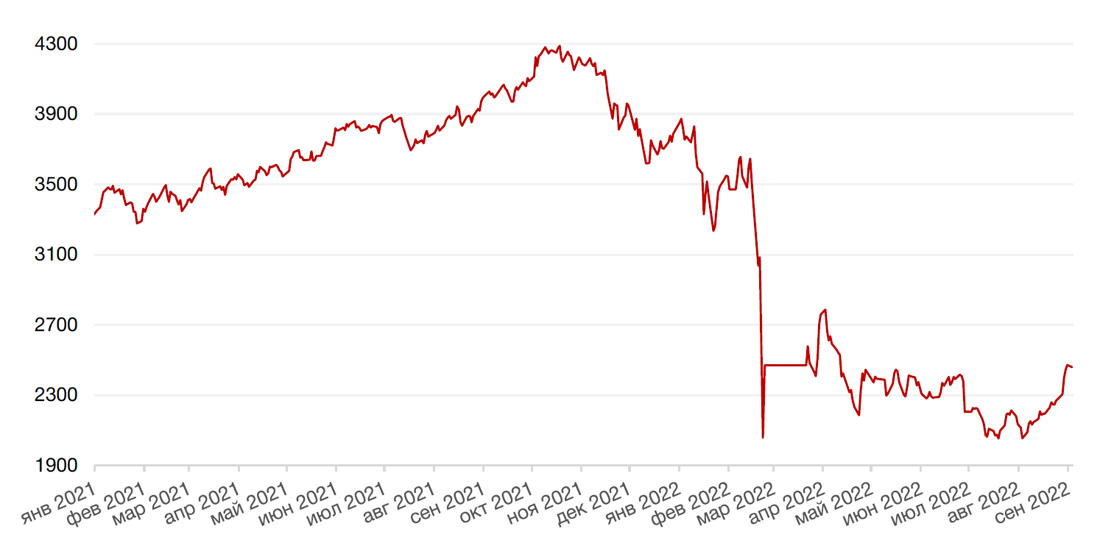

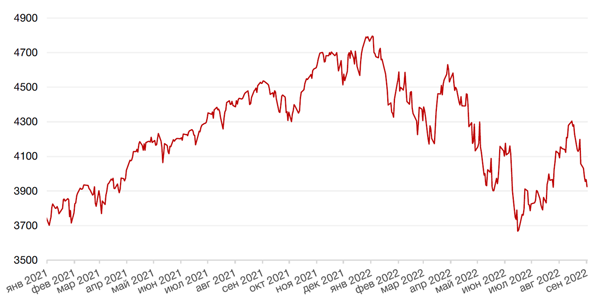

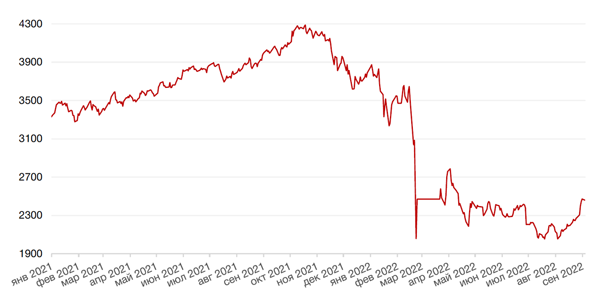

Российские фондовые индексы завершили прошедшую неделю масштабным ростом почти на 9% (и по индексу Мосбиржи, и по РТС) на фоне резкого роста акций Газпрома (+38%) после неожиданного объявления совета директоров компании о рекомендации выплатить промежуточные дивиденды за 2022 г.

Размер рекомендованных дивидендов 51,01 руб. на акцию соответствует дивидендной доходности порядка 20% (это уже по текущим ценам акций, которые существенно выросли). Собрание акционеров состоится 30 сентября, и, скорее всего, дивиденды будут утверждены. Закрытие реестра под дивиденды 11 октября. Выплаты обычно в течение 2-4 недель после закрытия реестра.

В выходные Газпром снова стал ньюсмейкером, объявив о полном прекращении поставок газа в Европу по газопроводу Северный поток. Это произошло почти сразу после того, как страны ЕС объявили о принципиальном решении ввести так называемый «потолок цен» на российскую нефть.

Акции Газпром, которые на минувшей неделе выросли на 38% на новостях о промежуточных дивидендов 2022 г., в понедельник снизились на 1,1% и продолжают умеренно снижаться. Решение газового монополиста лишний раз подчеркивает, что бизнес-решения компании и их последствия для акционеров становятся мало предсказуемыми. Безусловно, высокие цены на газ могут компенсировать выпадение объемов продаж, но не бесконечно. Если сокращение объемов экспорта в дальнее зарубежье существенно превысит 50%, то текущих цен уже может оказаться недостаточно. Тем более, что рынок – также вещь волатильная, и подобные маневры также могут иметь непредсказуемые последствия в будущем. Перенаправление российского газа в азиатский регион требует значительных инфраструктурных инвестиций. В этой связи долгосрочный «инвестиционный кейс» компании Газпром под вопросом. Это, однако, не отменяет краткосрочных перспектив акций с очень высокой предполагаемой дивидендной доходностью. В этой связи было бы нецелесообразно исключать акции Газпрома из инвестиционного портфеля, но, наш взгляд, доля данных бумаг не должна превышать индексный вес.

Более привлекательно в секторе, на наш взгляд, выглядят акции Новатэка (+4,5% с начала текущей недели), а также Лукойла (+10% на прошлой неделе, +0,5% на текущей неделе).

Что касается широкого рынка, то, на наш взгляд, потенциал текущего роста, возможно, еще не исчерпан. Мы можем увидеть попытку преодолеть уровень 2500 п. по индексу Мосбиржи.

Динамика индекса Мосбиржи

Динамика стоимости акций Газпрома, руб.

Календарь инвестора

Понедельник, 5 сентября 2022 г.

США - Выходной

ЯПОНИЯ - Индекс PMI в секторе услуг (август)

КИТАЙ - Индекс деловой активности в секторе услуг (PMI) от Caixin (август)

ЩВЕЙЦАРИЯ - ВВП Швейцарии (2 кв.)

ИТАЛИЯ - Индекс деловой активности (PMI) в секторе услуг (август)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг (август)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг (август)

ЕВРОЗОНА - Композитный индекс деловой активности (PMI) от S&P Global (август)

ЕВРОЗОНА - Индекс деловой активности в секторе услуг (август)

ВЕЛИКОБРИТАНИЯ - Композитный индекс PMI (август)

ЕВРОЗОНА - Объём розничных продаж (июль)

США - Заседание ОПЕК

Вторник, 6 сентября 2022 г.

ГЕРМАНИЯ - Объём производственных заказов (июль)

ЕВРОЗОНА - Индекс деловой активности в секторе строительства от IHS S&P Global (август)

США - Композитный индекс деловой активности (PMI) от S&P Global (август)

США - Индекс деловой активности (PMI) в секторе услуг (август)

США - Индекс занятости в непроизводственном секторе (ISM) (август)

США - Индекс менеджеров по снабжению для непроизводственной сферы США от ISM (август)

Среда, 7 сентября 2022 г.

КИТАЙ - Объём экспорта (август)

КИТАЙ - Объём импорта (август)

КИТАЙ - Сальдо торгового баланса (USD) (август)

ГЕРМАНИЯ - ВВП Германии (3 кв.)

ГЕРМАНИЯ - Объём промышленного производства (июль)

ЕВРОЗОНА - ВВП (2 кв.)

США - Сальдо торгового баланса (июль)

США - Краткосрочный прогноз ситуации на рынках энергоносителей от EIA

США - «Бежевая книга» ФРС

Четверг, 8 сентября 2022 г.

ЯПОНИЯ - ВВП (2 кв.)

ФРАНЦИЯ - Изменение числа занятых в несельскохозяйственном секторе (2 кв.)

ЕВРОЗОНА - Заявление по монетарной политике ЕЦБ

ЕВРОЗОНА - Решение по процентной ставке (сентябрь)

США - Число первичных заявок на получение пособий по безработице

ЕВРОЗОНА - Пресс-конференция ЕЦБ

РОССИЯ - Международные резервы Центрального банка (USD)

США - Выступление главы ФРС г-на Пауэлла

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

Пятница, 9 сентября 2022 г.

КИТАЙ - Индекс потребительских цен (август)

КИТАЙ - Индекс цен производителей (август)

РОССИЯ - Индекс потребительских цен (август)

РОССИЯ - ВВП (квартальный) (2 кв.)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)