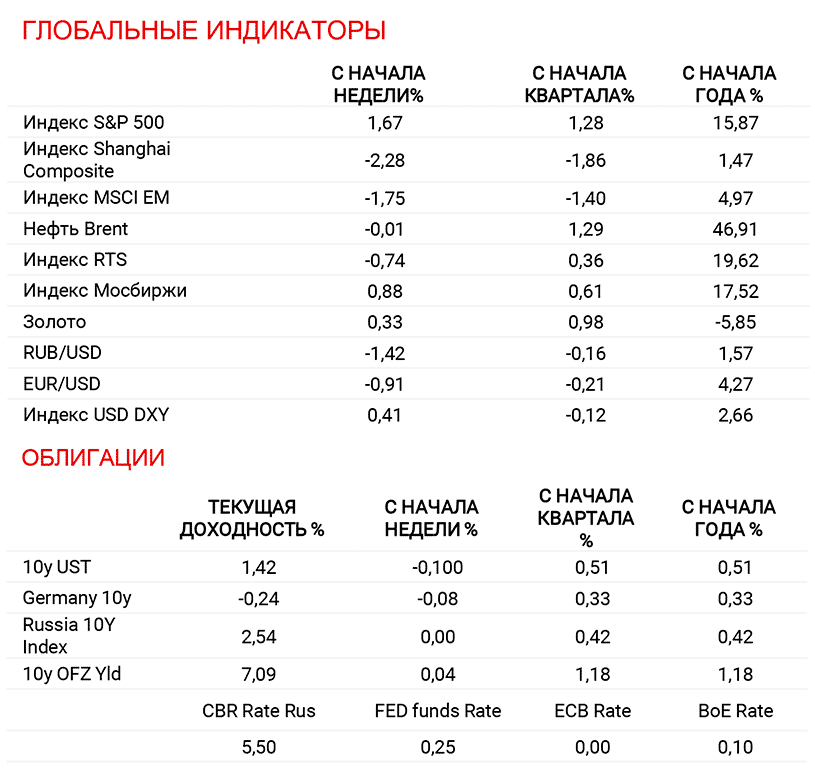

Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Международные фондовые рынки

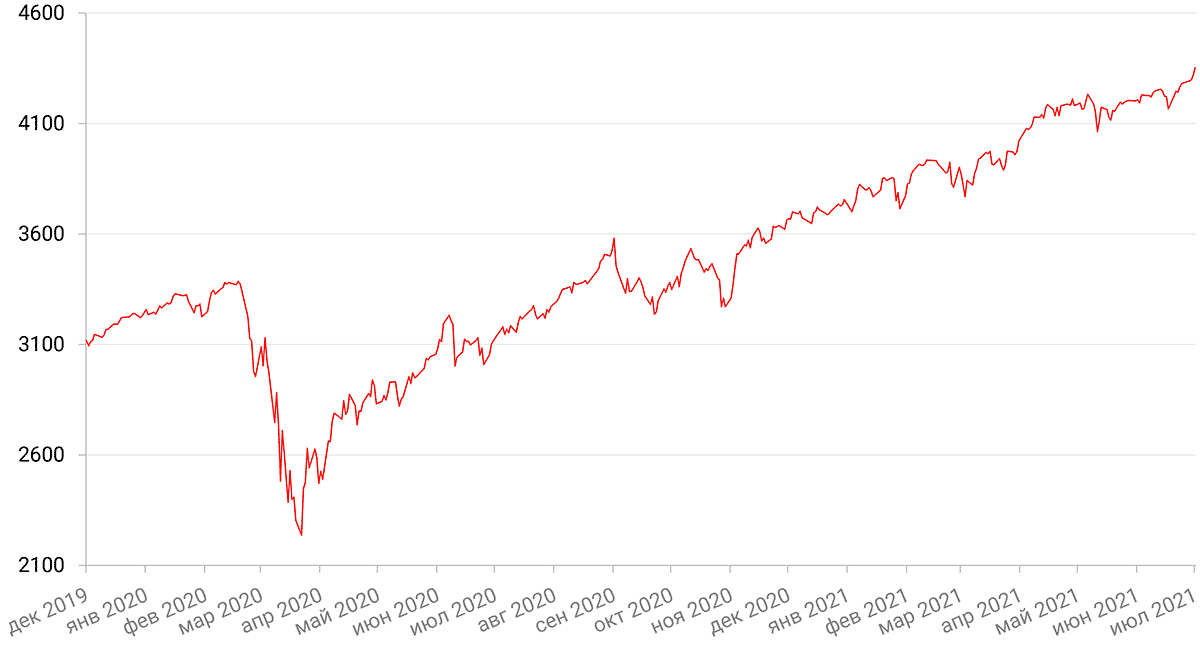

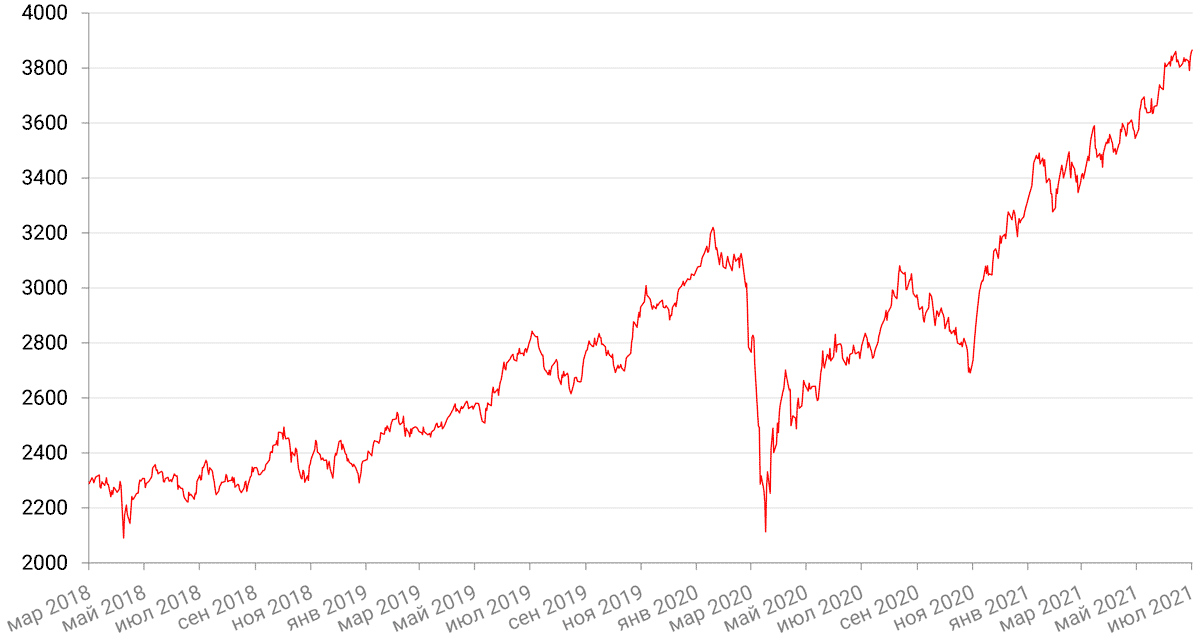

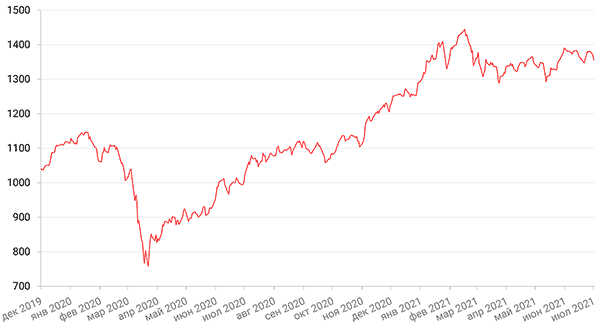

По итогам прошедшей недели большинство ведуших фондовых индексов США закрылись в “зеленой зоне” на фоне публикации июньского отчета по рынку труда. S&P 500 закрыл неделю с повышением на 1,67% и установил седьмой исторический максимум подряд, Dow Jones Industrial Average вырос на 1%, а Nasdaq Composite закрылся с повышением на 1,9%.

Ключевым событием прошедшей недели в США стала публикация июньского отчета по рынку труда. Так, число занятых в несельскохозяйственном секторе в июне выросло на 850 тыс. чел., что превзошло ожидания в 700 тыс. чел. В свою очередь, безработица в США в июне выросла до 5,9% против уровня в 5,8% в мае и ожиданий на уровне 5,7%. Хотя безработица, рост заработных плат и число занятых не дотянули до ожиданий, эксперты полагают, что такая картина может свидетельствовать о том, что инфляционное давление действительно не так сильно нарастает, а экономика восстанавливается при этом хорошими темпами, о чем, в частности, говорит продолжающийся значительный рост занятости в сфере досуга и гостеприимства, а также еще один месяц увеличения рабочих мест в ресторанах почти на 200 тысяч.

Из корпоративных новостей отметим, что в минувший четверг компания-владелец популярного инвестиционного приложения Robinhood подала заявку на долгожданное IPO, оценка которого, как ожидают многие на Уолл-стрит, составит около $40 млрд. Предполагается, что розничным инвесторам будет предложено 35% акций компании.

Европейские фондовые рынки показали недельное снижение на фоне растущих опасений по поводу распространения нового штамма COVID-19 "Дельта", которое привело к введению новых ограничений в ряде европейских стран. Так, панъевропейский индекс STOXX 600 упал на 0,18%, немецкий DAX закрылся с небольшим повышением на 0,3%, французский индекс CAC40 упал на 1,1%, а британский FTSE 100 также закрылся с понижением на 0,2%.

На текущей неделе американские рынки откроются лишь во вторник в связи с празднованием Дня независимости. В среду в центре внимания инвесторов будет публикация протокола последнего заседания ФРС США. Из важных отчетов отметим также выход данных по композитному индексу деловой активности, а также индексу занятости в непроизводственном секторе. Это может повлиять на рынки. инвесторы также будут следить за инвестициями в космос, в том числе за миссией SpaceX ракеты Falcon 9 с интернет-спутниками Starlink и космическим полетом Virgin Galactic с Ричардом Брэнсоном на борту.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

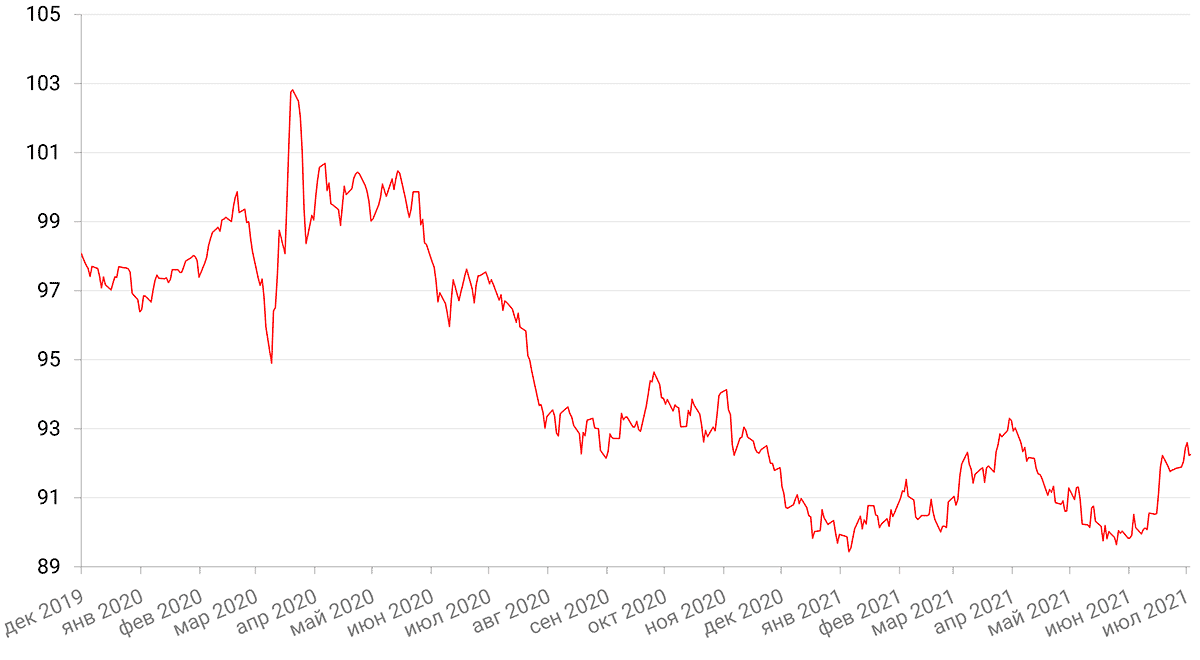

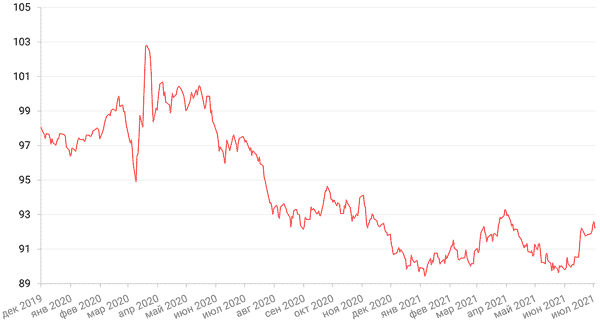

Индекс доллара США завершил неделю ростом на 0,41% после выхода относительно сильных данных июньского отчета по рынку труда. Несмотря на то, что показатель занятых в несельскохозяйственном секторе в июне значительно превзошел прогнозы, уровень безработицы вырос, а число занятых в трудовой деятельности не изменилось. Такие смешанные данные ослабили опасения инвесторов относительно поспешного прекращения денежно-кредитного стимулирования Федеральной Резервной Системой США.

По итогам прошедшей недели евро упал к доллару на 0,5%. Давление на евро оказывают также новости о некоторых новых ограничениях в странах Европы в связи с распространением штамма дельта коронавируса Covid-19.

Биткоин на минувшей неделе снизился на 1,9%. Второй квартал для цифровых валют был чрезвычайно волатильным. Например, биткоин в прошедшем квартале поднимался до уровня $65 000, чтобы потом обвалиться ниже $35 000. По итогам квартала падение составило 40%. Эксперты отмечают некоторое улучшение показателей рынка биткоина (рыночного климата и т.п.), но в целом тренд пока не сменился.

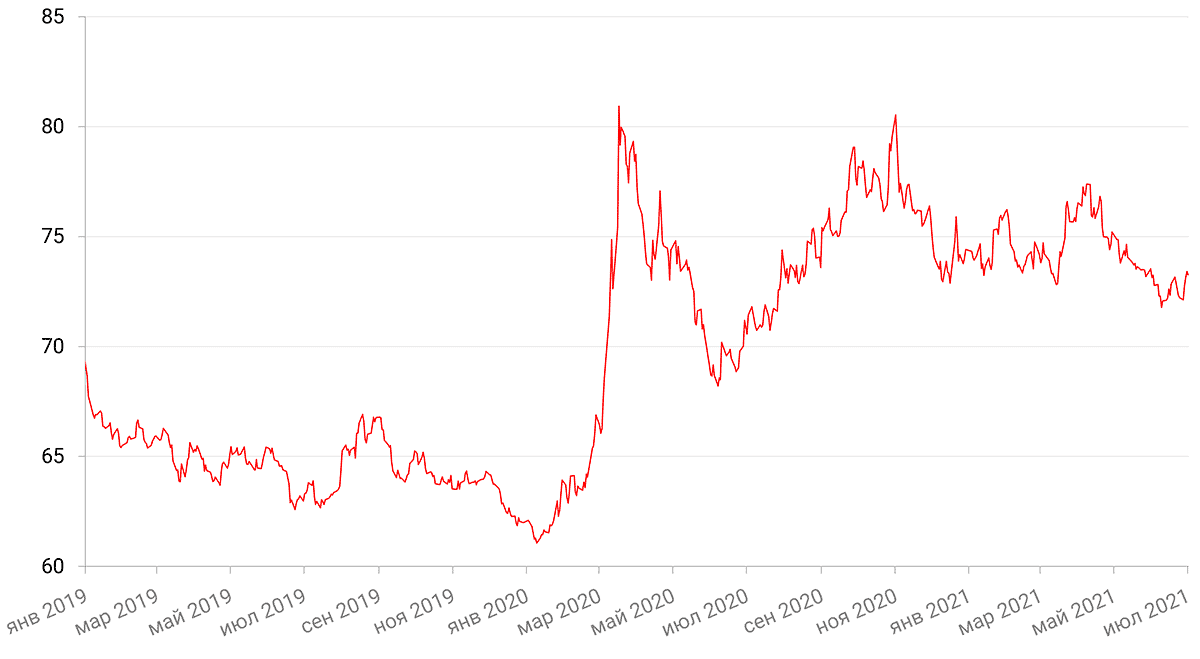

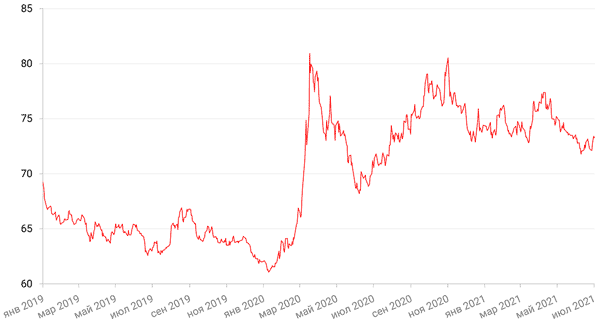

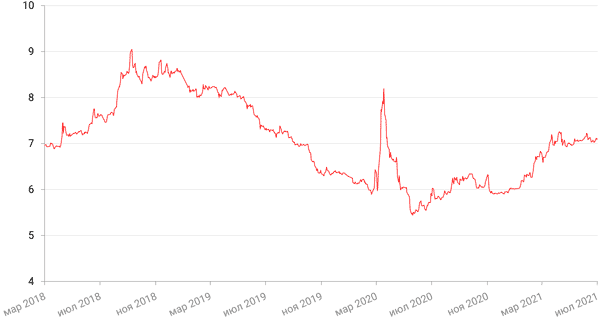

Рубль по итогам прошлой недели снизился к доллару США на 1,4%. Несмотря на высокие цены на нефть, рубль не может похвастаться устойчивостью, чему в немалой степени способствуют покупки Минфином валюты с рынка в соответствии с бюджетным правилом. В июле объемы покупок могут возрасти, по оценкам, до $3,6 млрд, с июньских $3 млрд. Ожидаем, что рубль будет торговаться в диапазоне 72-74 руб./$1 с риском смещения курса к верхней границе диапазона.

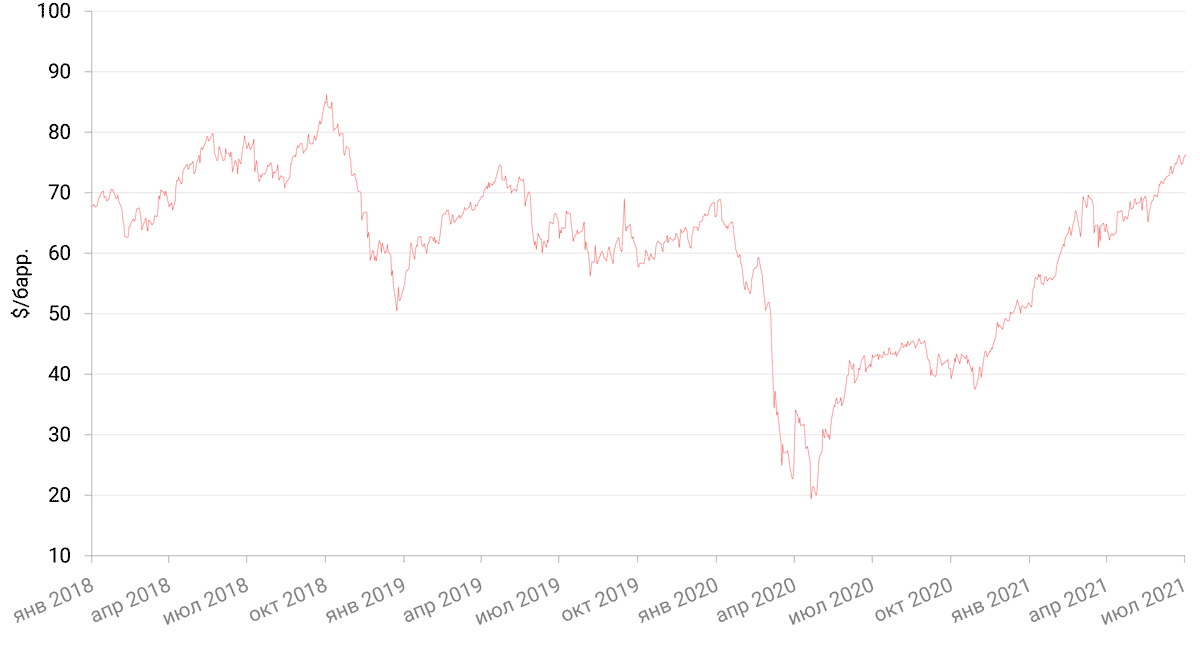

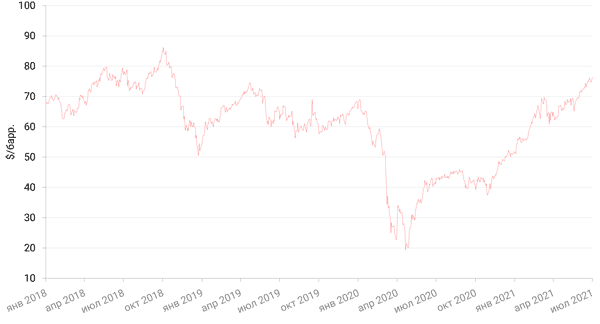

По итогам прошлой недели цены на нефть сорта Brent практически не изменились, закрыв неделю падением на 0,01%. Тем не менее в течение недели волатильность присутствовала. Главным событием недели для нефтяного рынка должна была стать очередная договоренность ОПЕК+ в отношении квот, но встреча завершилось переносом переговоров на понедельник, поскольку участники альянса не смогли договориться о будущих квотах. Основным виновником на этот раз выступили ОАЭ, которые требуют повышения базового уровня, от которого должно вестись наращивание добычи. Напомним, что с августа ОПЕК планирует нарастить добычу на 400 000 баррелей в сутки. ОАЭ заявляют, что их текущий уровень, установленный на уровне примерно 3,2 млн барр. в день в апреле 2020 г., является слишком низким и должен составить 3,8 млн. барр. Основным риском такого решения могут стать аналогичные требования со стороны Ирака, Казахстана, Нигерии и других стран. Не исключаем, что переговоры могут затянуться, что способно оказать давление на нефтяные котировки.

Кроме того, новости о возобновлении переговоров по «ядерной сделке» США с Ираном также могут поколебать уверенность «быков» на рынке нефти, как и новый штамм коронавируса Covid-19, приводящий к новым, пока небольшим, но ограничениям в Европе.

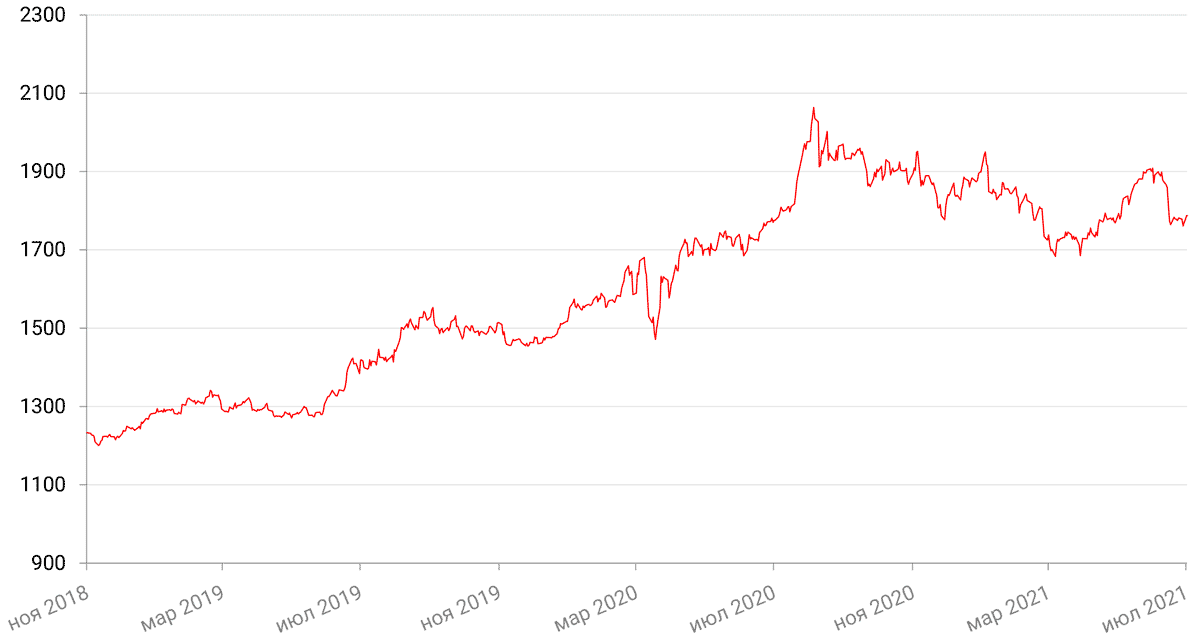

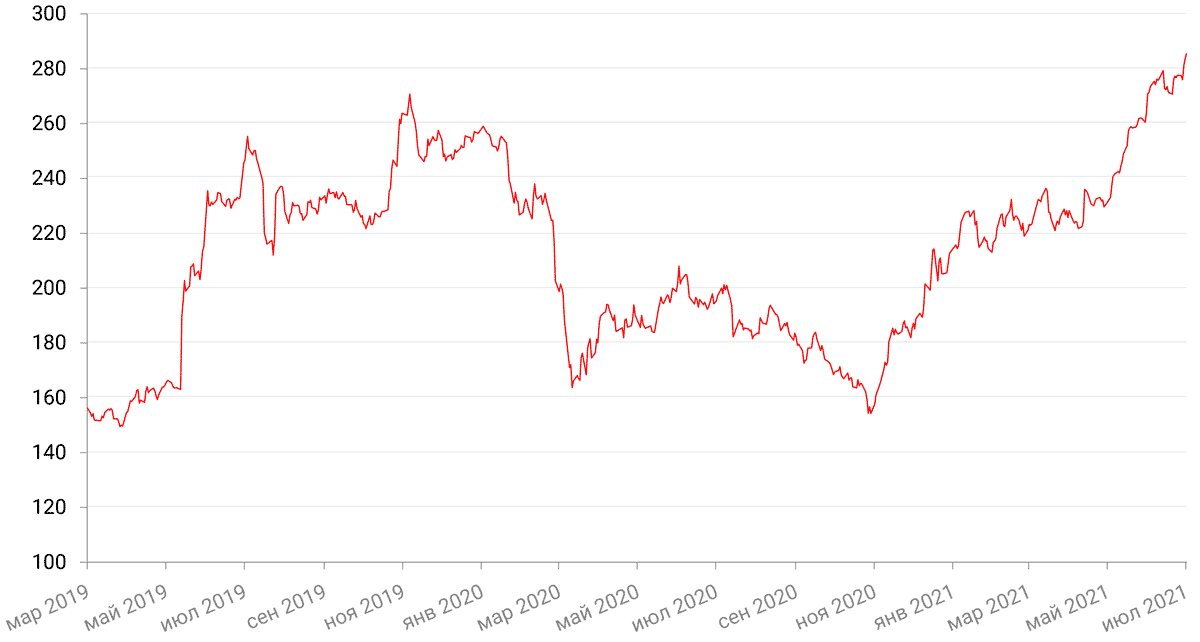

Цены на золото на прошлой неделе выросли на 0,33% и закрыли неделю на отметке $1787,30 за тройскую унцию на фоне падения доллара во второй половине прошедшей недели. Но в целом, цены на золото до сих пор находятся под влиянием новостей ФРС об ожиданиях двух повышений ставки в 2023 г. Некоторую поддержку среднесрочному взгляду на золото оказывает новый интерес к золоту со стороны некоторых центральных банков, таких как банки Венгрии и Таиланда, а также восстановление традиционного ювелирного спроса на металл со стороны Индии и Китая.

Динамика индекса доллара США

Динамика пары RUB/USD

Динамика цен на нефть сорта BRENT

Динамика цен на золото

Глобальные рынки облигаций

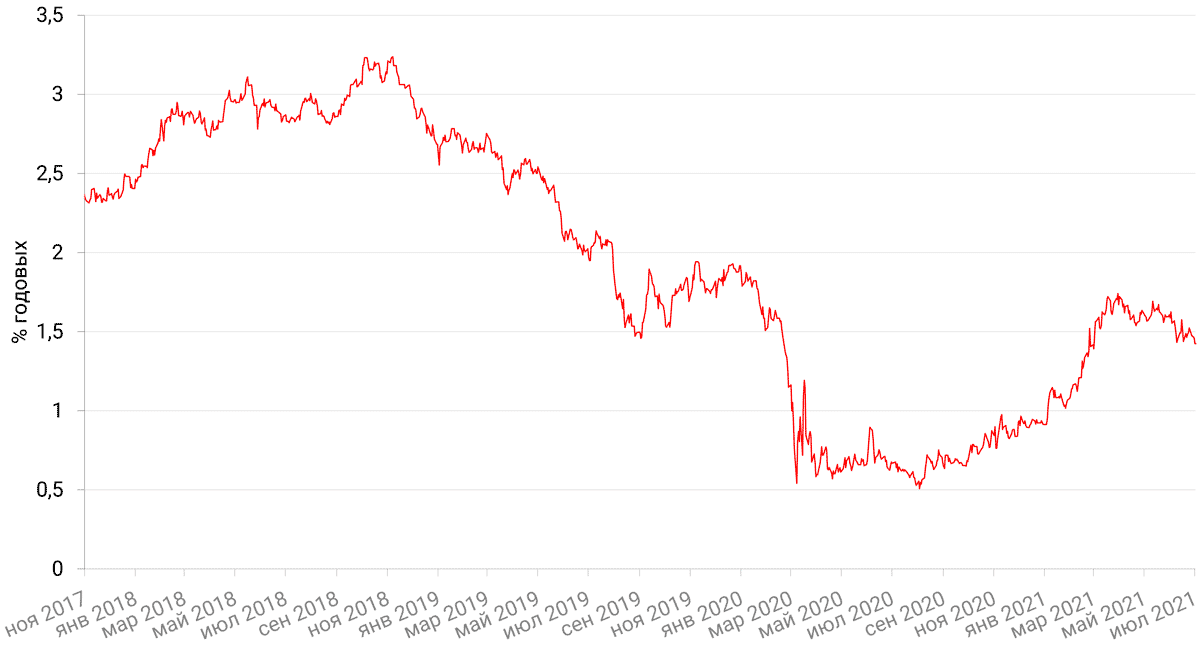

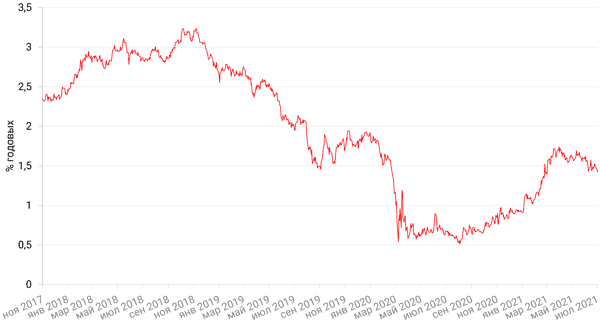

Доходность 10-летних казначейских облигаций США на прошлой неделе снизилась сразу на 10 б.п. до 1,42% годовых. Вероятно, данные июньского отчета о занятости в США, и в частности более низкий, чем ожидалось рост заработных плат при относительно бодром росте числа новых рабочих мест, подчеркнули справедливость тезиса ФРС о временном усилении инфляционного давления на экономику и об отсутствии необходимости в срочном порядке повышать ставку.

В то же время, спрос на бонды может указывать на то, что инвесторы стремятся сократить долю рисковых активов в своих портфелях в преддверии начала сворачивания программ ликвидности. Консенсус предполагает, что соответствующие решения ФРС могут последовать уже в августе.

Некоторое влияние на рынок, возможно, оказывает и отпускной сезон, накануне которого инвесторы предпочитают уйти в защитные активы.

В секторе российских еврооблигаций отпускной сезон уже прочно вступил в свои права. Доходность бенчмарка практически не изменилась за неделю. В корпоративном сегменте первичного рынка Газпром объявил, что в зависимости от конъюнктуры может разместить 10-летние еврооблигации, номинированные в долларах США. Уже 5 июля начинаются телеконференции и серия индивидуальных звонков с инвесторами.

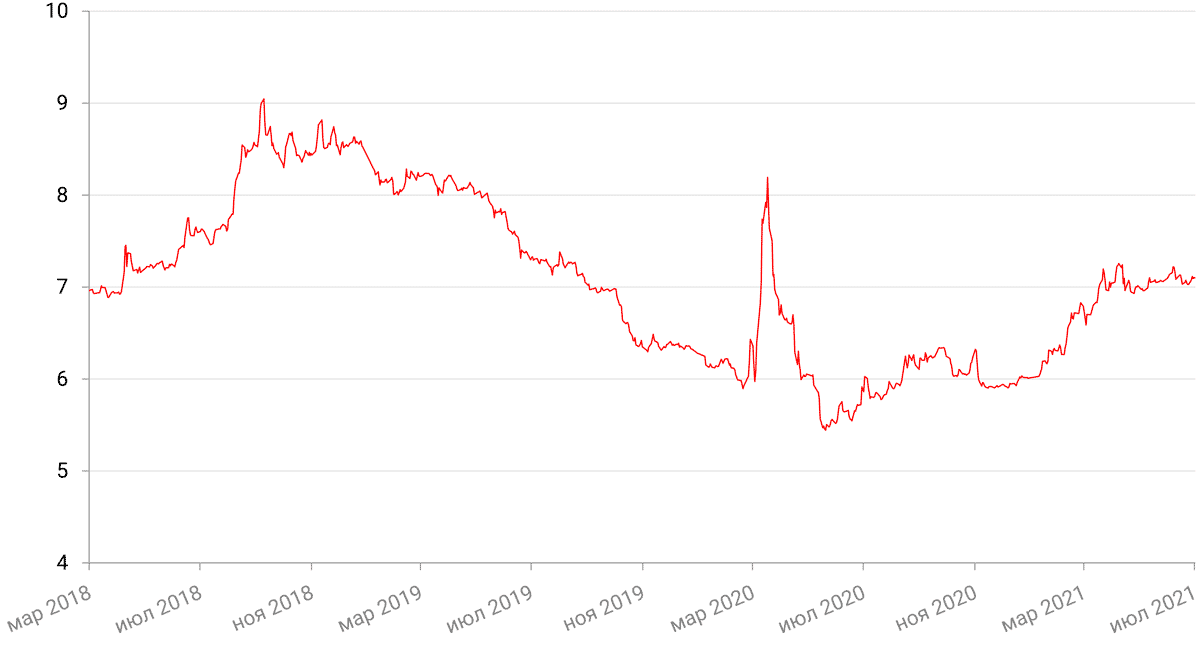

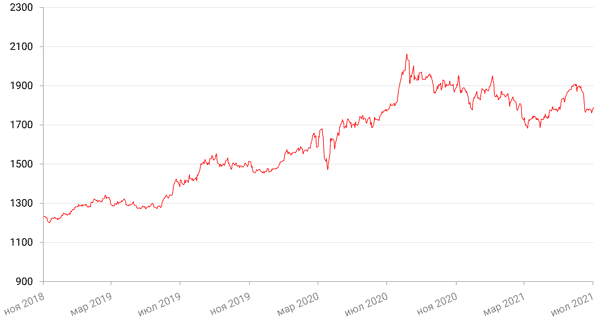

Доходность 10-летних ОФЗ на прошлой неделе подросла на 4 б.п. до 7,09% годовых, отыгрывая сигналы от главы центробанка РФ г-жи Набиуллиной, которая заявила в интервью агентству Bloomberg, что ключевая ставка на следующем заседании может быть повышена на 25-100 б.п. Глава ЦБ также заявила о возможном пересмотре целей ДКП, включая и изменение целевого уровня по инфляции. На этом фоне сильнее пострадали короткие бумаги. Доходность 2-летних ОФЗ выросла за неделю на 28 б.п. до 6,91% годовых.

По данным июньского отчета ЦБ, инфляционные ожидания населения остаются на повышенном уровне (11,9% против 11,3% в мае). Учитывая данные, указывающие на растущие риски раскручивания инфляционной спирали, рынок практически не сомневается, что до конца года ставка будет повышена, по крайней мере, до 6,5%. Следующее заседание ЦБ состоится 23 июля. Наш базовый прогноз – повышение ставки на 50 б.п.

Впрочем, на локальных рынках долга других развивающихся стран также наблюдалась на минувшей неделе негативная динамика, спроецированная ростом доллара США и новыми рисками из-за штамма дельта коронавируса Covid-19.

Динамика доходности 10-летних UST

Динамика доходности 10-летних ОФЗ

Российский фондовый рынок

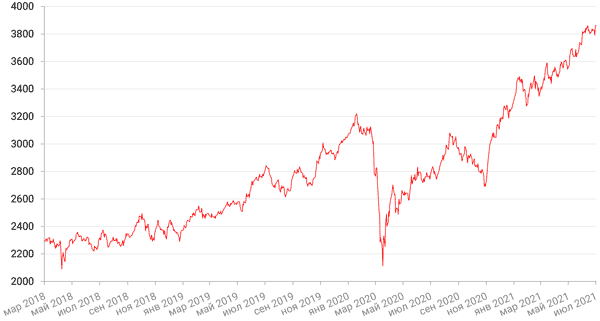

Российский индекс Мосбиржи сумел на минувшей неделе обновить исторический максимум благодаря повышенному спросу на акции нефтегазового сектора. По итогам недели индекс подрос на 0,9%, а за период с начала года рост составил 17,5%. Индекс РТС из-за ралли в долларе просел на 0,7%, но с начала года по 2 июля рост индекса составил 19,6%.

На фоне неиссякающего роста цен на газ и нефть бумаги российских нефтегазовых компаний приближались или обновляли свои многолетние максимумы.

Рост возглавили акции Новатека (+7,3%) и Газпрома (+2,4%). Последние приблизились к максимумам с 2008 г. Стоимость газа на хабе TTF в Нидерландах показала рекордные темпы роста за последний год. Год назад в начале июля цены находились на очень низких уровнях – около $69 за 1 тыс. куб. м., в начале текущего года за 1 тыс. куб. м. газа предлагали уже $256, а в начале этого июля цена уже превысила отметку $460 за 1 тыс. куб. м. Таким образом, цены за 12 мес. выросли на 565%, а с начала текущего года на 88%.

На этом фоне Газпром повысил прогноз средней экспортной цены газа в Европе на 2021 г. до $240 за 1 тыс. куб. м., тогда как в начале года прогноз Газпрома составлял $170/тыс. куб. м. Финансовые показатели Газпрома (EBITDA, FCF, дивиденды) характеризуются высокой чувствительностью к ценам на европейские поставки. Учитывая новые ожидаемые средние цены зарубежных поставок, дивидендная доходность акций Газпрома за 2021 г. (выплачиваемая в 2022 г.) может составить порядка 12%, а показатель EBITDA превысить 2,6 трлн. руб. Сохраняем позитивный взгляд на акции компании.

Сильные результаты демонстрируют и акции нефтяных компаний на фоне роста цен на нефть к уровням $75-76/барр.

ОПЕК+ ведет переговоры о согласовании квот на ограничение добычи уже несколько дней подряд. Позиция ОАЭ, требующих для себя повышения базового уровня отсчета повышения добычи, не дает картелю достичь соглашения, угрожая тем самым коррекции нефтяного рынка. Однако пока рост спроса превышает дополнительный ожидаемый объем предложения, тренд на нефтяном рынке остается восходящим, что позволяет поддерживать на плаву весь российский фондовый рынок.

Однако в ближайшее время риски для рынка возрастают в связи с неопределенностью политики ОПЕК+ и, соответственно, дальнейшей динамики нефтяных цен, а также ввиду разгара дивидендного сезона, формирующего дивидендные гэпы вниз после дат отсечек. Одновременно глобальный тренд на рост спроса на защитные активы также оказывает негативное влияние на рынок. Краткосрочный взгляд на рынок нейтральный с риском некоторого ухудшения ситуации.

Динамика индекса Мосбиржи

Динамика акций Роснефти

Календарь инвестора

Понедельник, 5 июля 2021 г.

США - Выходной

РОССИЯ - Индекс деловой активности в секторе услуг (июнь)

ИТАЛИЯ - Индекс деловой активности (PMI) в секторе услуг (июнь)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг (июнь)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг (июнь)

ЕВРОЗОНА - Композитный индекс деловой активности (PMI) от Markit (июнь)

ЕВРОЗОНА - Индекс деловой активности в секторе услуг (июнь)

ЕВРОЗОНА - Выступление председателя ЕЦБ Лагард

Вторник, 6 июля 2021 г.

ГЕРМАНИЯ - Объём производственных заказов (м/м) (май)

ЕВРОЗОНА - Индекс деловой активности в секторе строительства от IHS Markit (июнь)

ГЕРМАНИЯ - Индекс экономических настроений ZEW (июль)

ЕВРОЗОНА - Объём розничных продаж (м/м) (май)

США - Композитный индекс деловой активности (PMI) от Markit (июнь)

США - Индекс занятости в непроизводственном секторе (ISM) (июнь)

США - Индекс менеджеров по снабжению для непроизводственной сферы США от ISM (июнь)

Среда, 7 июля 2021 г.

ГЕРМАНИЯ - Объём промышленного производства (м/м) (май)

США - Число открытых вакансий на рынке труда JOLTS (май)

РОССИЯ - Индекс потребительских цен (г/г) (июнь)

РОССИЯ - Индекс потребительских цен (м/м) (июнь)

США - Публикация протоколов FOMC

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Четверг, 8 июля 2021 г.

ГЕРМАНИЯ - Сальдо торгового баланса (май)

ЕВРОЗОНА - Заявление по монетарной политике ЕЦБ

США - Число первичных заявок на получение пособий по безработице

РОССИЯ - Международные резервы Центрального банка (USD)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

Пятница, 9 июля 2021 г.

КИТАЙ - Индекс потребительских цен (м/м), (г/г) (июнь)

КИТАЙ - Индекс цен производителей (г/г) (июнь)

ВЕЛИКОБРИТАНИЯ - ВВП (м/м), (г/г)

ЕВРОЗОНА - Выступление председателя ЕЦБ Лагард

США - Отчет ФРС о денежно-кредитной политике

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)