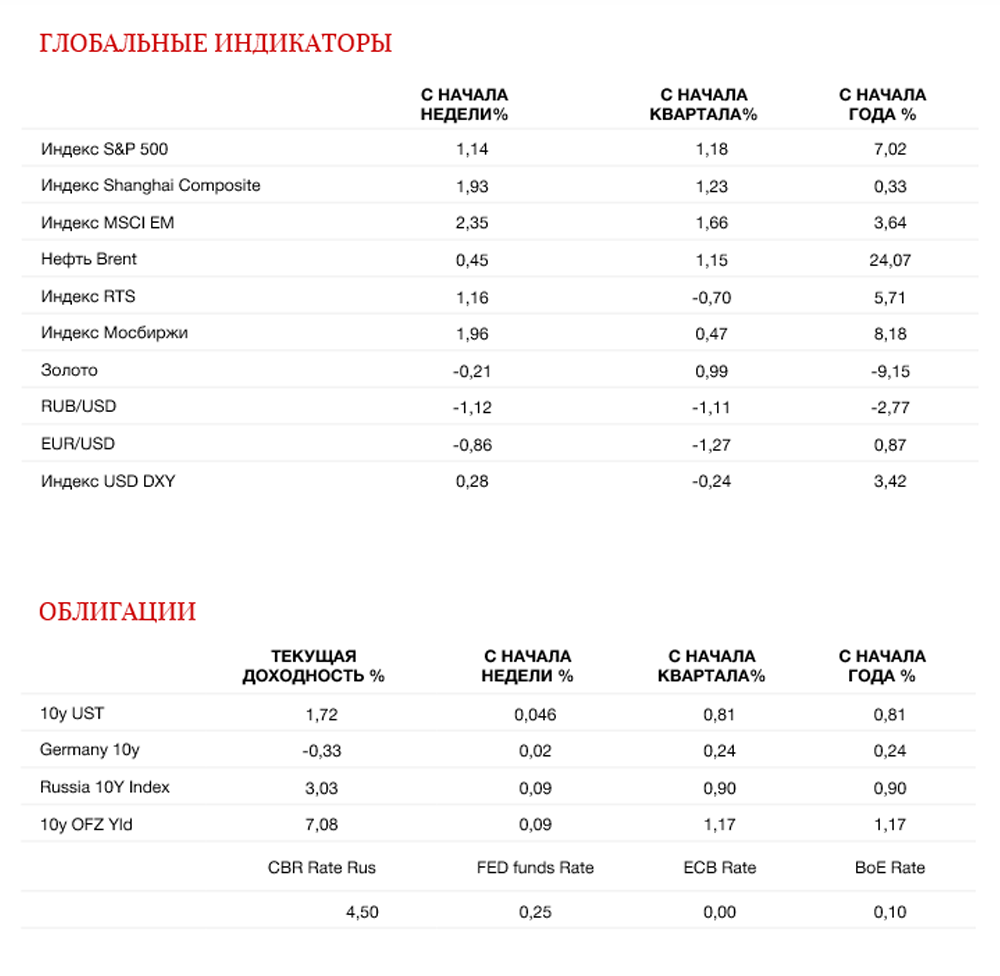

Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Международные фондовые рынки

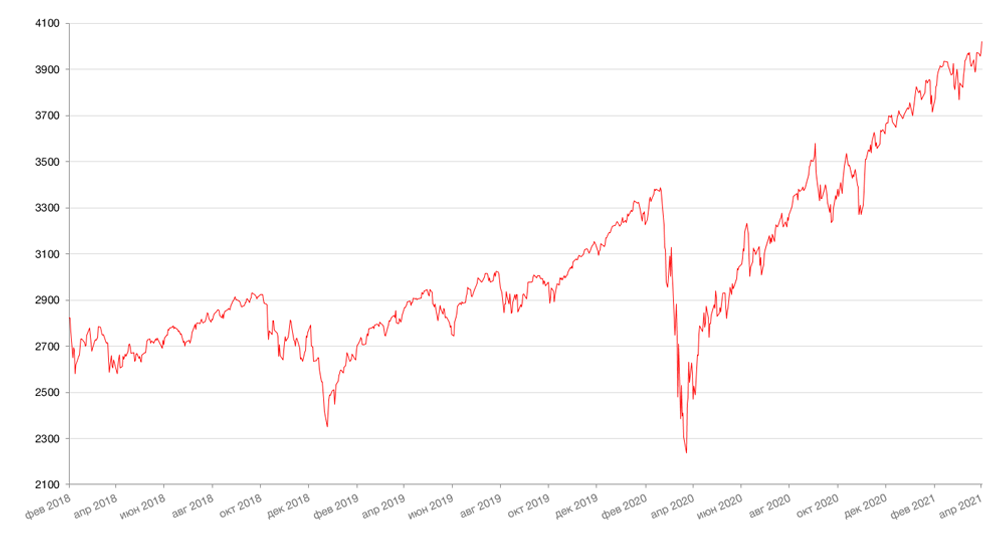

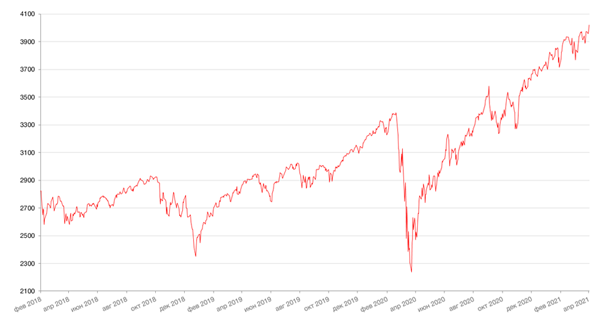

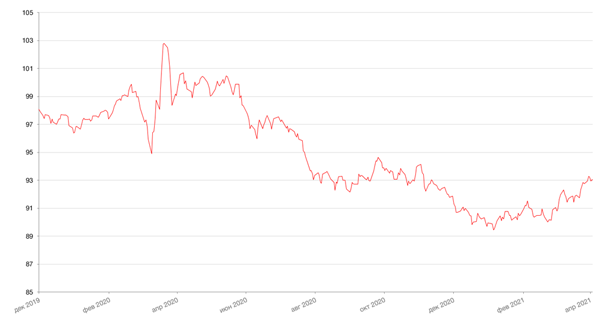

Первая неделя второго квартала 2021 года началась с достижения новых исторических максимумов по индексу S&P 500. Впервые в истории индекс 500 крупнейших компаний США превысил отметку в 4000 пунктов и завершил неделю на отметке 4019 пунктов, поднявшись на 2,82%. Для преодоления четвертой тысячи индексу понадобилось всего 434 торговых дня, в то время как для роста с 2000 до 3000 пунктов потребовалось 1227 торговых дней.

Рынки позитивно оценили перспективы принятия нового плана развития инфраструктуры США, подразумевающего расходы в 2,25 трлн. долл. в течение 8 лет, представленного президентом США Джо Байденом в среду, 31 марта. Большая часть средств будет направлена на модернизацию транспортной инфраструктуры, соц. проекты, а также строительство и ремонт жилья. С другой стороны, покрыть инвестиции в инфраструктуру планируется за счет увеличения корпоративного налога с 21% до 28%, а также увеличения налогообложения на зарубежную прибыль корпораций с 11% до 21%. По подсчетам Goldman Sachs, повышение налогов может вызвать снижение прибыли на акцию компаний из индекса S&P 500 на 9%. Значительнее всего (до 10% прибыли на акцию) повышение двух видов налогов может сказаться на коммуникационном и IT секторе за счет высокой доли зарубежной прибыли. Меньше всего новая программа может повлиять на энергетический сектор и сектор материалов. Однако участники рынка ожидают, что план повышения налогов встретит значительное сопротивление в Конгрессе со стороны республиканцев, и его окончательная версия может претерпеть изменения.

В прошедшую пятницу, когда рынки в Европе и США были закрыты в честь празднования Страстной пятницы, Министерство труда США сообщило, что в марте в экономике страны прибавилось 916 тыс. рабочих мест, что намного превысило ожидания на уровне 647 тыс. рабочих мест.

В лидерах роста на неделе выделялись производители оборудования для выпуска полупроводников Applied Materials +10.7%, Lam Research +9,8% и KLA Сorporation +8,6% за счет нарастающего внимания к глобальному дефициту полупроводников, в том числе со стороны государств. На этой неделе Intel и Applied Materials проведут конференции, связанные с этой темой.

Несмотря на рост числа заболеваний короновирусом, а также введение локдауна во Франции и новые ограничения в ряде стран Европы, европейские индексы завершили неделю в «зеленой» зоне: немецкий DAX поднялся на 3,32%, французский индекс CAC 40 — на 2,53%, а британский FTSE 100 — на 0,94%. Росту способствовали сильные данные производственной активности еврозоны - она ускорилась в марте самыми быстрыми темпами за почти 24-летнюю историю наблюдений.

В центре внимания на предстоящей неделе будет заседание МВФ, где рассмотрят влияние пандемии на экономику стран, а также предоставят обновленные прогнозы роста экономики в 2021 и 2022 годах. Джером Пауэлл примет участие в заседании и выступит с речью в четверг. ФРС и ЕЦБ опубликуют протоколы своих последних заседаний по ставкам. Также инвесторы не оставят без внимания ряд экономических данных: еженедельные данные по первичным заявкам на пособие по безработице в четверг и данные по инфляции цен производителей в пятницу.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

По итогам недели индекс доллара США вырос на 0,3% на фоне сильного отчета по рынку труда в США. Экономика США создала почти миллион рабочих мест, чего не наблюдалось в течение последних 7 месяцев.

Реакция в долларе была, возможно, не слишком впечатляющей из-за Страстной пятницы, когда большинство рынков были закрыты, поэтому не исключено, что с началом новой недели покупки доллара продолжатся, тем более, что и свежие макроданные на этой неделе обещают быть сильными.

Тем временем, евро по-прежнему испытывает давление сложной эпидемиологической обстановки в регионе, переживающем медленные темпы вакцинации и новые карантинные ограничения. Однако дальнейший потенциал снижения евро уже представляется ограниченным.

Фунт по итогам недели, напротив, вырос к доллару США на 0,3%. Долгосрочные перспективы фунта оцениваются достаточно позитивно, учитывая ожидания активного восстановления экономики Великобритании благодаря успешной вакцинации. По отношению к евро фунт продемонстрировал самый сильный рост в 1 кв. 2021 г. за период с 2015 г. (+4,8%). Тот факт, что стране удалось избежать Brexit без сделки также поддержал британскую валюту.

Валюты развивающихся рынков торговались преимущественно в русле общей тенденции. По отношению к турецкой лире доллар укрепился на те же 0,3%, что и к корзине мировых валют.

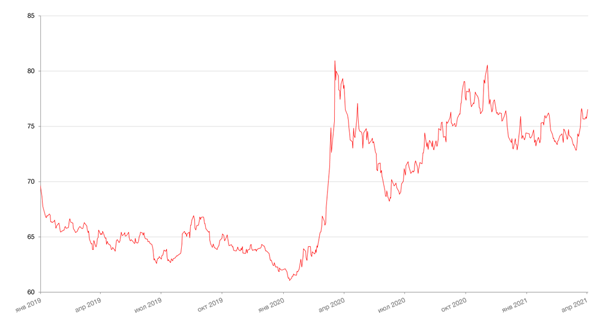

А вот рост к рублю был более значительным - +0,8%. Рубль пострадал в результате эскалации напряженности на границе России и Украины. В целом сохранение санкционных рисков продолжит оказывать влияние на российскую валюту, пока данная ситуация не прояснится. В ближайшее время ожидаем сохранения диапазона торгов 75-77 руб./$1. Текущий курс уже в большей части включает премию за риск санкций по ограничению операций с российским долгом. Если риск не реализуется, ожидаем укрепления рубля в диапазон 72-74 руб./$1. В случае объявления санкций может быть дальнейшее снижение рубля, но мы не ожидаем драматичного обвала.

Между тем, Минфин РФ с 7 апреля по 7 мая направит на покупку валюты в рамках бюджетного правила 185,7 млрд рублей, что эквивалентно 8,4 млрд рублей в день. Таким образом, объемы в апреле превзойдут мартовский максимум с начала возврата Минфина к покупкам в январе этого года - 148,1 млрд рублей или 6,7 млрд руб. в день. С апреля операции по покупке валюты будут проводиться по обновленной валютной структуре. В частности, в нормативную валютную структуру средств фонда были включены японская иена с долей 5% и китайский юань с долей 15%, доли доллара США и евро были сокращены с 45% до 35%, а доля фунта стерлингов осталась на уровне 10%. Напомним, что механизм бюджетного правила предусматривает покупку валюты на рынке при превышении цены нефти базовой отметки $43,25 в 2021 г. и, соответственно, продажу в случае падения ниже этой отметки.

Криптовалюты на минувшей неделе демонстрировали рост к новым вершинам. Тем временем глава ЕЦБ Кристин Лагард заявила, что ведомство может выпустить цифровую валюту через 4 года, если политики летом одобрят соответствующий проект.

Динамика индекса доллара США

Динамика пары RUB/USD

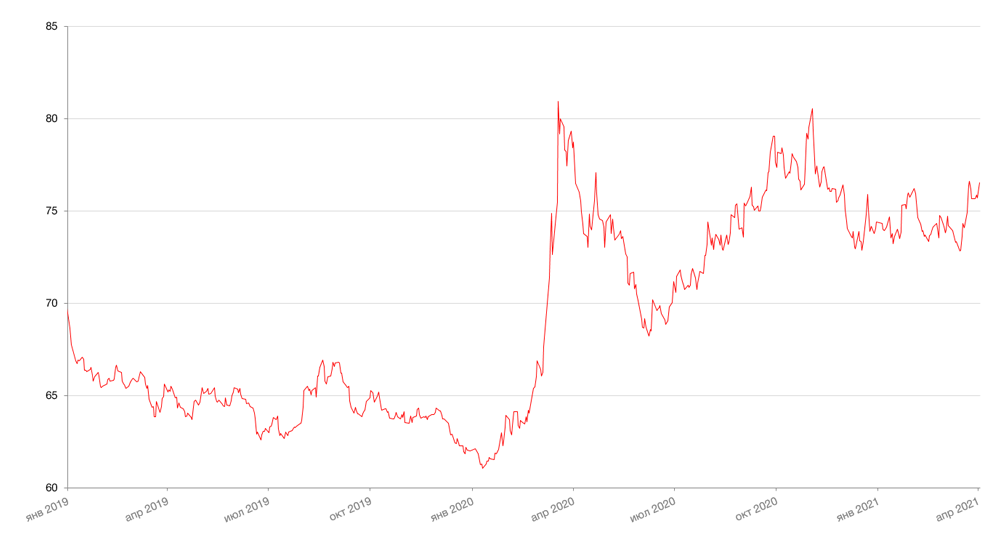

Цена на нефть выросла по итогам недели на 0,5% (Brent). В начале прошлой неделе был разблокирован Суэцкий канал, который ранее перегородил танкер, севший на мель. По оценке экспертов, убыток мировой экономике составил $9,6 млрд. за каждый день простоя.

В то же время Минэнерго США сообщило, что запасы нефти в стране снизились на 876 тыс. барр. из-за роста объёмов переработки. Эксперты ожидали увеличения на 107 тыс. барр. Запасы бензина также снизились на 1,74 млн барр., а дистиллятов выросли на 2,54 млн.

Главным событием прошлой недели для нефти стало очередное заседание ОПЕК+, от которого ждали продления действующих квот из-за новых локдаунов в Европе. В частности, незадолго до встречи ОПЕК снизила прогноз спроса на нефть на 300 тыс. барр. в день. Однако вопреки ожиданиям рынка, на заседании было принято решение о совместном увеличении текущего уровня добычи на 350 тыс. барр. в день в мае и в июне, а в июле – на 450 тыс. Саудовская Аравия, добровольно взявшая на себя дополнительные ограничения, теперь также сможет постепенно увеличивать нефтедобычу. В итоге, за 3 месяца общий объём производства нефти в странах ОПЕК+ вырастет больше чем на 2 млн барр. в день. Россия при этом сможет нарастить производство только на 114 тыс. барр. в день, поскольку до этого ей были оказаны преференции. По итогам заседания цены на нефть даже немного подросли, поскольку данное решение было воспринято инвесторами как свидетельство уверенности ОПЕК+ в восстановлении спроса. В то же время принц Саудовской Аравии Мохаммед бен Сальман заявил, что своим решением ОПЕК лишь протестирует рынок и вполне может изменить курс на следующей встрече 28 апреля.

Цены на золото за неделю почти не изменились (-0,2%) и находятся около уровня сопротивления $1735 за унцию. От исторического максимума этот уровень уже ниже на 20%. Прогнозы по дальнейшей динамике цены на золото диаметрально противоположные – от снижения к уровню $1600/унц. до роста к отметке $2200/унц.

Динамика цен на нефть сорта BRENT

Динамика цен на золото

Глобальные рынки облигаций

Доходность 10-летних казначейских облигаций США по итогам прошлой недели подросла на 5 б.п. до 1,72% на фоне приступа экономического оптимизма, вызванного предложение нового пакета стимулов от администрации Байдена в размере более $2 трлн. и успехами программы вакцинации населения от COVID-19.

В первом квартале облигации Казначейства США показали рекордное снижение с 1980 года – доходность выросла на 81 б.п., облигационный индекс Bloomberg Barclays U.S. Treasury Index снизился на 4,25% на фоне выделения Вашингтоном нового пакета бюджетных стимулов объемом $1,9 трлн и нежеланием ФРС предпринимать какие-либо меры в отношении роста рыночных ставок.

Разница в доходности между 10-летними трежерис и немецкими бундесами аналогичной дюрации выросла на 50 б.п. и достигла 205 б.п., что является рекордным значением с 1993 г.

Российские суверенные облигации на прошлой неделе двигались разнонаправленно. Длинные бумаги даже слегка укрепились.

На рублевом рынке доходность 10-летних бумаг выросла ОФЗ 26235 на 9 б.п. до 7,09%. Минфин разместил в среду рекордные 355 млрд руб. Почти половину объёма выкупил Банк ВТБ, и остальная часть, скорее всего, также была обеспечена крупными локальными игроками, поскольку спрос нерезидентов остается подавленным в ожидании санкций в отношении российского долга. При этом Минфин рассчитывает разместить во 2 кв. ОФЗ на 1 трлн руб.

Динамика доходности 10-летних UST

Динамика доходности 10-летних ОФЗ

Российский фондовый рынок

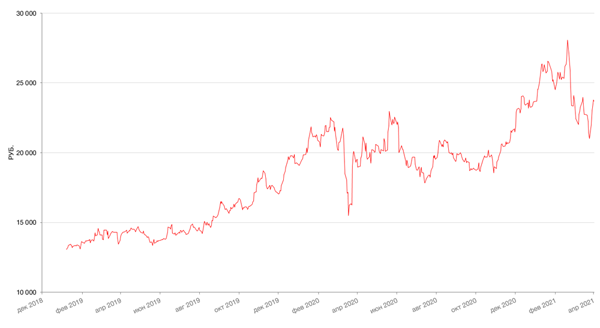

Российский фондовый рынок на минувшей неделе подрос на 2% по индексу Мосбиржи.

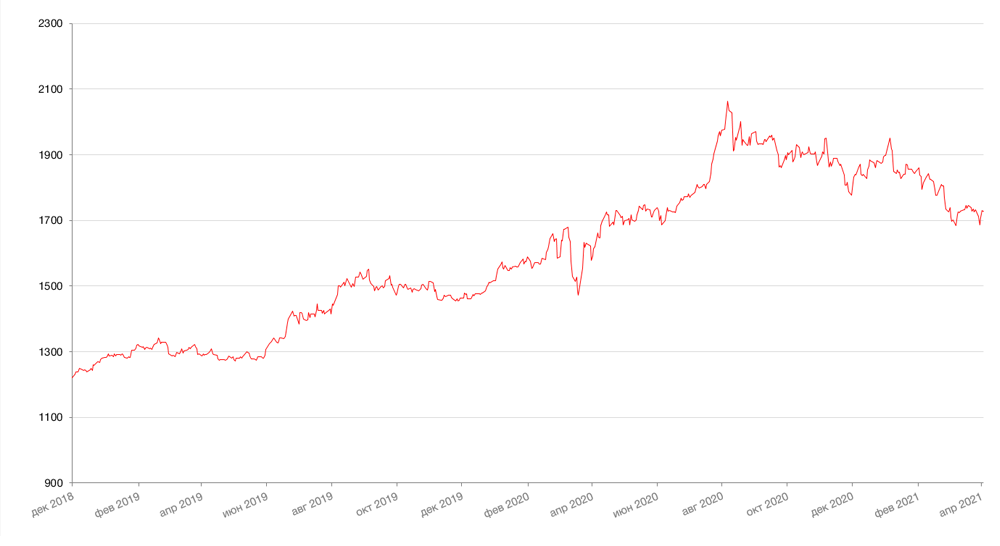

В лидерах рынка фигурировали бумаги Норникеля (+8%), которые восстанавливались на новостях о выполнении графика восстановления ключевых рудников компании, пострадавших от подтопления грунтовыми водами. 9 апреля совет директоров компании обнародует рекомендации по финальному дивиденду за 2020 г. На прошлой неделе Интеррос вышел с предложением пересмотреть формулу расчета дивидендов с 30-60% от EBITDA до 50-75% от свободного денежного потока, но мы полагаем, что изменения не коснутся ближайших выплат. В дальнейшем такие изменения выглядят вполне обоснованными, учитывая масштабную программу капвложений компании на ближайшие годы.

В настоящее время геополитика снова выходит на первый план под влиянием усиления напряжённости вокруг конфликта России с Украиной. Угроза санкций за вмешательство России в президентские выборы в США также пока актуальна.

Динамика индекса Мосбиржи

Динамика акций Норникеля

Календарь инвестора

Понедельник, 5 апреля 2021 г.

Великобритания — Выходной

Европа — Выходной

Китай — Выходной

Гонконг — Выходной

США — Композитный индекс деловой активности (PMI) от Markit (март)

США — Индекс деловой активности (PMI) в секторе услуг (март)

США — Объём промышленных заказов (м/м) (февраль)

США — Индекс занятости в непроизводственном секторе (ISM) (март)

США — Индекс менеджеров по снабжению для непроизводственной сферы США от ISM (март)

Вторник, 6 апреля 2021 г.

Гонконг — Выходной

КИТАЙ — Индекс деловой активности в секторе услуг (PMI) от Caixin (март)

КИТАЙ — Композитный индекс PMI Китая (март)

ЕВРОЗОНА — Уровень безработицы (февраль)

США — Краткосрочный прогноз ситуации на рынках энергоносителей от EIA

США — Число открытых вакансий на рынке труда JOLTS (февраль)

РОССИЯ — Индекс потребительских цен (м/м), (г/г) (март)

США — Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 7 апреля 2021 г.

ЕВРОЗОНА — Композитный индекс PMI Италии (март)

ИТАЛИЯ — Индекс деловой активности (PMI) в секторе услуг (март)

ФРАНЦИЯ — Индекс деловой активности (PMI) в секторе услуг (март)

ЕВРОЗОНА — Композитный индекс деловой активности (PMI) от Markit (март)

ЕВРОЗОНА — Индекс деловой активности в секторе услуг (март)

США — Объем экспорта

США — Объем импорта

США — Сальдо торгового баланса

США — Запасы сырой нефти

США — Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

США — Сальдо торгового баланса (февраль)

США — Публикация протоколов FOMC

Четверг, 8 апреля 2021 г.

ЯПОНИЯ — Баланс счета текущих операций (без учета сезонных колебаний) (февраль)

ГЕРМАНИЯ — Объём производственных заказов (м/м) (февраль)

ЕВРОЗОНА — Индекс деловой активности в секторе строительства от IHS Markit (март)

ЕВРОЗОНА — Заявление по монетарной политике ЕЦБ

США — Число первичных заявок на получение пособий по безработице

РОССИЯ — Международные резервы Центрального банка (USD)

США — Выступление главы ФРС г-на Пауэлла

Пятница, 9 апреля 2021 г.

КИТАЙ — Индекс потребительских цен (г/г) (март)

КИТАЙ — Индекс цен производителей (г/г) (март)

ГЕРМАНИЯ — Объём промышленного производства (м/м) (февраль)

ГЕРМАНИЯ — Сальдо торгового баланса (февраль)

США — Индекс цен производителей (PPI) (м/м) (март)

РОССИЯ — Сальдо торгового баланса (февраль)

США — Число активных буровых установок от Baker Hughes

США — Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)

Суббота, 10 апреля 2021 г.

США — Заседания МВФ