Изменение индикаторов за прошедшую неделю

| S&P 500 | 4515,77 | 2,50% ▲ |

| MSCI EM | 985,68 | 1,51% ▲ |

| RUB/$ | 96,09 | -0,70% ▼ |

| RUB/€ | 103,87 | -1,27% ▼ |

| BRENT $ | 88,55 | 4,82% ▼ |

| GOLD $ | 1967,10 | 1,40% ▲ |

| RTS | 1055,43 | 1,11% ▲ |

| MICEX | 3231,35 | 2,34% ▲ |

| 10Y UST | 4,18 | -0,06 ▲ |

| 10Y GERMANY | 2,55 | -0,01 ▲ |

| 10Y OFZ | 10,42 | 0,17 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

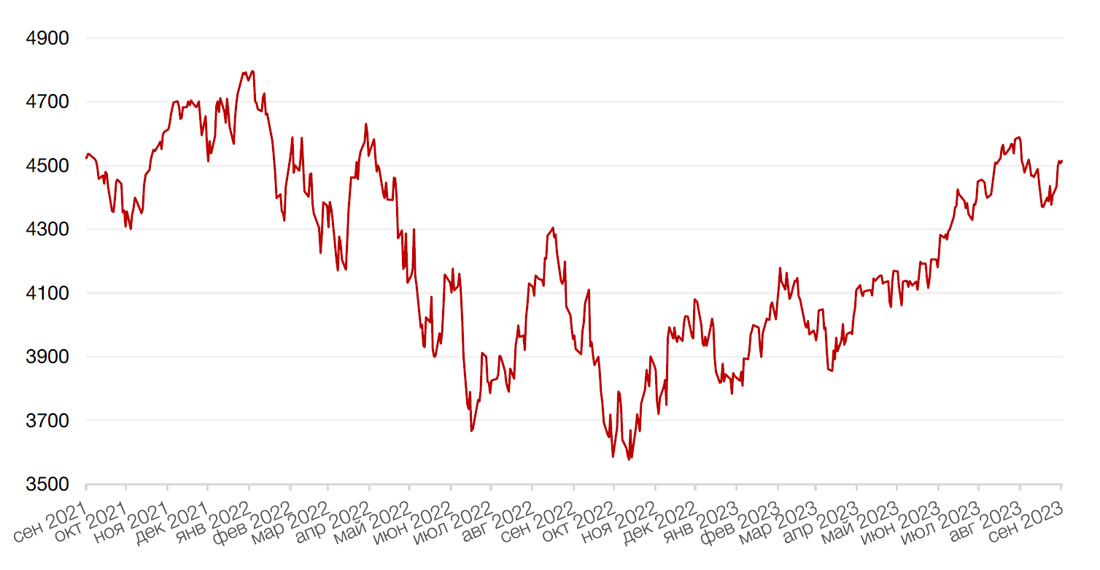

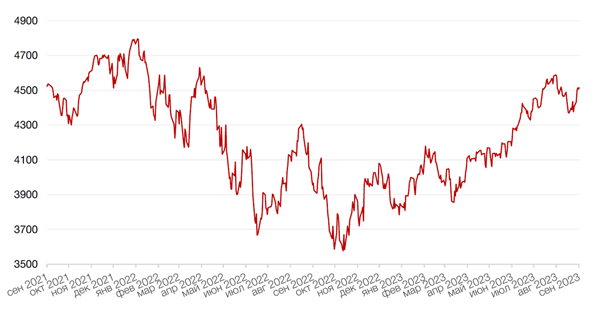

Большинство основных американских индексов завершили прошедшую неделю ростом, чему способствовал выход ряда ключевых экономических данных, указавших на замедление экономики и усиление вероятности того, что Федеральная резервная система может отложить дальнейшее повышение ставок. Индекс S&P 500 за неделю вырос на 2,5% и закрылся на отметке 4515,77 пункта, продемонстрировав рост на четырех из пяти сессий. Индексы Dow Jones Industrial и Nasdaq Composite повысились на 1,4% и 3,3% соответственно.

Основным событием прошедшей неделе стал выход ключевых макроэкономических данных по рынку труда и инфляции в США, которые, вероятно, сыграют важную роль в формировании решения комитета по монетарной политике ФРС на его заседании позднее в этом месяце (решение по процентной ставке ФРС запланировано на 20 сентября). В четверг был опубликован ценовой индекс расходов на личное потребление (PCE), который является предпочтительным индикатором инфляции, на который опирается ФРС при принятии своих решений по ставке. Так, в июле рост основного индекса ускорился до 3,3% г/г с 3,0% г/г в июне. Рост базового показателя составил 4,2% г/г, после 4,1% г/г в прошлом месяце. Хотя данные совпали с прогнозами, они так или иначе указывают на рост ценового давления и отдаление от целевого показателя ФРС в 2%.

Между тем, вышедшие макроэкономические данные по рынку труда указали на охлаждение американской экономики, усиливая надежды на сохранение ставки на текущем уровне. Прирост количества рабочих мест и рост уровня безработицы в августе составил 187 тыс. рабочих мест (против консенсуса в 170 тыс.) и 3,8% (против 3,5% в июле). Вышедшая макроэкономическая статистика воодушевила участников рынка, поскольку данные указали на некоторое охлаждение чрезвычайно устойчивого рынка труда и на то, что последствия агрессивной кампании ФРС по ужесточению монетарной политики, наконец, начали проявляться. Инвесторы надеются, что этих данных будет достаточно для того, чтобы убедить центральный банк закончить цикл повышения ставок.

В свою очередь, большинство европейских фондовых индексов завершили неделю ростом после выхода данных об инфляции в еврозоне, которая осталась без изменений. Согласно предварительному отчету Евростата, опубликованному в четверг, годовой уровень инфляции в еврозоне составил 5,3% в августе, не изменившись по сравнению с предыдущим месяцем. На этом фоне европейский индекс STOXX 600 вырос на 1,5%, немецкий DAX закрылся с повышением на 1,3%, французский индекс CAC40 укрепился на 0,9%, а британский FTSE 100 подорожал на 1,7%.

Текущая, сокращенная из-за празднования дня труда, неделя отметится множеством конференций, корпоративных событий и отчетов. В среду в США выйдет индекс деловой активности в сфере услуг, а также опубликуют «Бежевую книгу» ФРС. Многие представители ФРС и ЕЦБ представят свои комментарии по поводу состояния мировых экономик и будущего денежно-кредитной политики. Наконец, в еврозоне опубликуют индекс деловой активности во вторник и данные по ВВП за 2кв.23г. в четверг.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил прошедшую неделю ростом на 0,2% по отношению к 6 ведущим валютам после выхода пятничного отчета по занятости, указавшего на то, что ФРС возможно и не решит повышать ставку далее, а лишь будет удерживать её на текущем уровне дольше, чем изначально ожидали участники рынка.

Курс биткоина снизился на 1,0% до отметки чуть ниже $26 000 за токен после заявления Комиссии по ценным бумагам и биржам США (SEC) о том, что она отложит принятие решения по спотовым биткоин-ETF, предложенным WisdomTree, Valkyrie и Invesco. Комиссия решила перенести дату принятия решения как минимум еще на 45 дней, говорится в судебном документе, опубликованном в четверг. Теперь у агентства есть время до 17 октября, чтобы решить, одобрить или отклонить эти предложения.

На прошлой неделе рубль ослаб к доллару и к евро на 0,7% и 1,3% соответственно. Торговые обороты по доллару на Московской Бирже в пятницу несколько подросли на фоне заявлений главы Минфина А. Силуланова о том, что работа над мерами ужесточения валютного контроля идет, и министерство ищет компромисс с ЦБ, который пока выступает против. На этом фоне наблюдалась локальная активизация продаж доллара. Впрочем, вскоре доллар выкупили, и курс вернулся выше 96 руб., получив поддержку от заявлений уже главы Банка России Э. Набиуллиной, считающей, что повышение ставки эффективнее повлияет на курсообразование. На текущей неделе постепенный рост курса доллара США продолжается. Отметка 100 руб. вновь выступает ближайшей целью, не исключаем, что упомянутые меры могут последовать при достижении этого психологически значимого уровня.

Динамика индекса доллара США

Динамика пары RUB/USD

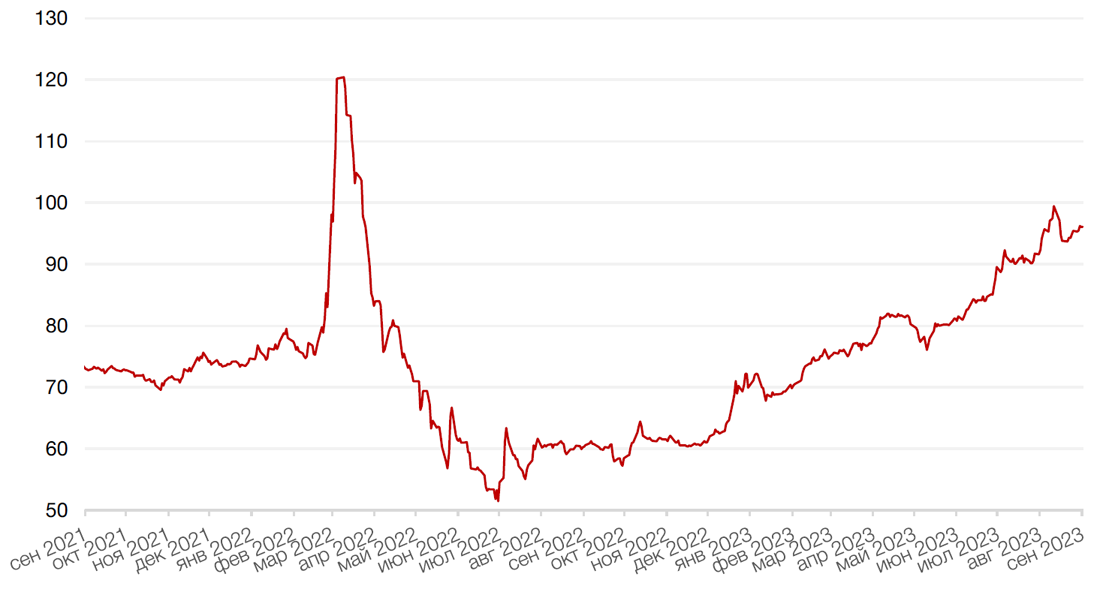

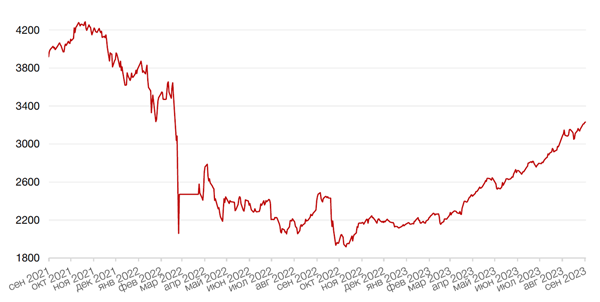

Цены на нефть сорта Brent на минувшей неделе выросли на 4,8% до отметки чуть ниже $88,5 за баррель на фоне растущих опасений по поводу поставок. Повышение цен происходит на фоне сокращения запасов нефти в США и сокращения добычи ОПЕК+. В среду Управление энергетической информации США сообщило в своем еженедельном отчете, что запасы сырой нефти в США сократились на 10,6 млн баррелей до 422,9 млн баррелей за неделю, закончившуюся 25 августа. С другой стороны, в четверг вице-премьер Александр Новак заявил, что Россия договорилась с партнерами ОПЕК+ продолжить сокращение экспорта нефти. Напомним, что ранее Саудовская Аравия решила добровольно сократить добычу на 1 млн. баррелей в сутки в июле (с 10 млн. б/с в июне до 9 млн. б/с в июле) и позже продлило сокращение добычи на август и сентябрь. Такой режим может сохраниться и далее, однако Саудовская Аравия еще не принимала решение касательно октября. На новой неделе ОПЕК+ и Россия представят новые параметры по сокращению добычи нефти. Участники рынка ожидают решения о сокращении добычи и в октябре. Кроме того, военные переворот в Нигере и в Габоне также создают риск задержки поставок нефти на мировом рынке.

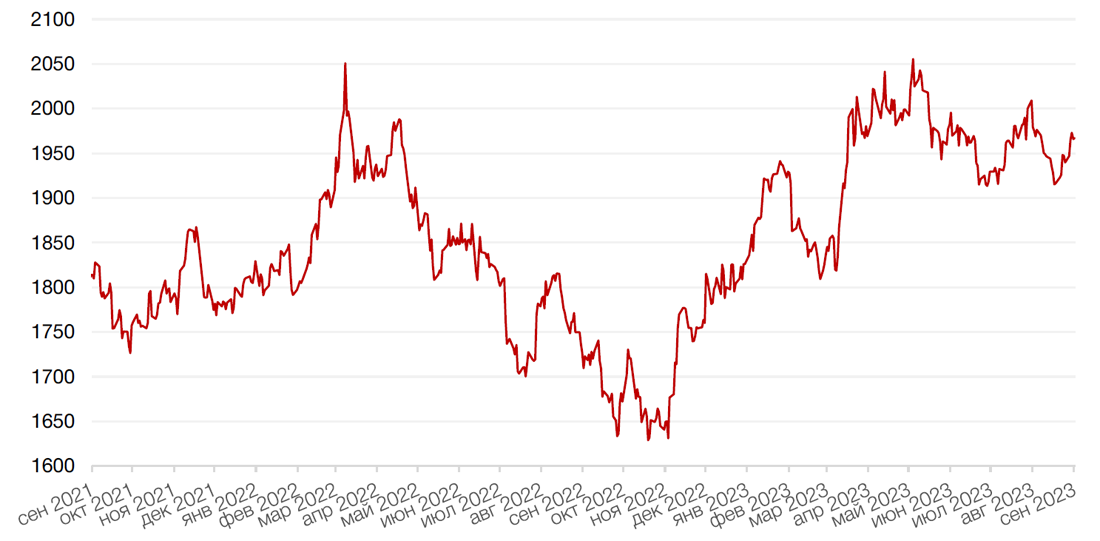

Цены на золото на прошлой неделе выросли на 1,4% и закрылись на отметке $1967,10 за тройскую унцию на фоне снижения доходностей казначейских облигаций с локальных максимумов.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

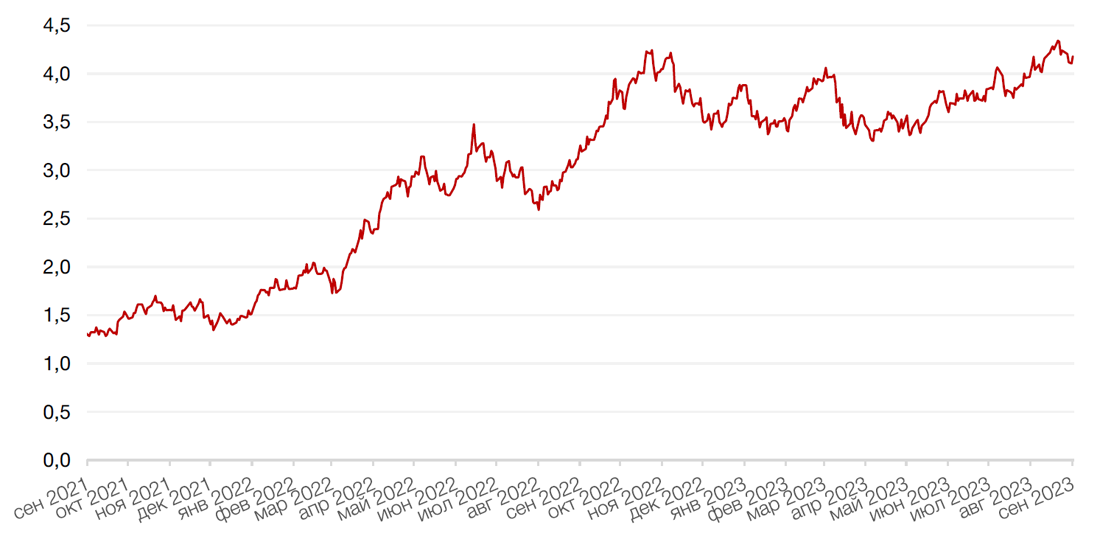

Доходности казначейских облигаций США на прошлой неделе снизились с локальных максимумов. Причиной стали данные по рынку труда и экономическому росту, которые указывают на постепенное замедление экономики и увеличивают шансы на то, что ФРС сохранит ключевую ставку на текущем уровне на своем сентябрьском заседании. Спред между краткосрочными и долгосрочными бумагами оставался отрицательным. Доходность двухлетних бумаг снизилась на 25 б. п. до 4,83% годовых, десятилетних — на 6 б. п. до 4,178% годовых.

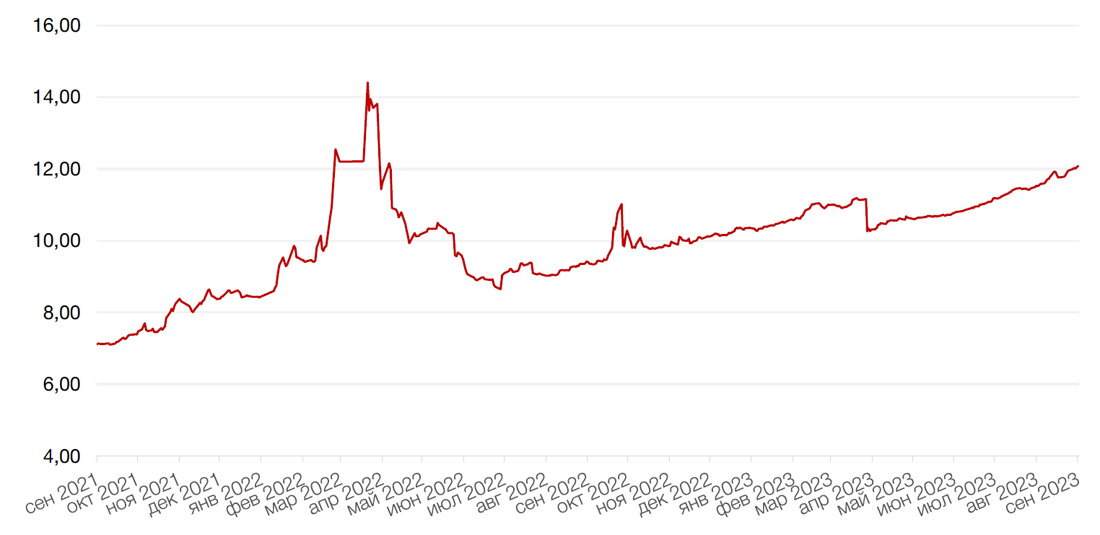

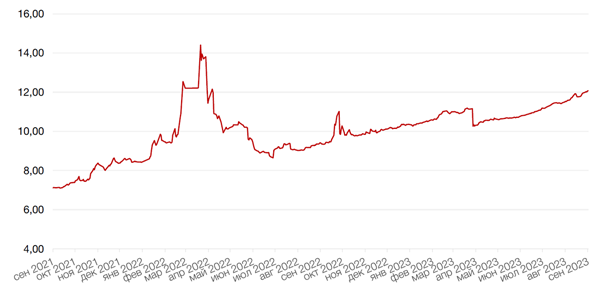

На рынке рублевого долга, доходности ОФЗ на прошлой неделе продолжили расти. Наибольшую прибавку показали бумаги с погашением в срок менее семи лет (в среднем на 18 б. п.). Высокая активность наблюдалась в гособлигациях с погашением в срок менее двух лет, где доходности по итогам недели выросли на 15–25 б. п. до 10,55–10,9%. Аукционы по размещению ОФЗ прошли довольно скромно, поскольку Минфин не стал давать заметную премию и отсек значительную часть спроса. 10-летние бумаги прибавили в доходности 17 б.п. и закрыли неделю на уровне 10,42%. Не исключено, что на фоне сохраняющейся фундаментальной слабости рубля ЦБ не остановится на пути повышения ставок.

На наступившей неделе участники рынка не ожидают значительных изменений на долговом рынке. Инвесторы, скорее всего, постараются избежать резких движений и станут следить за новостями о дальнейших действиях ЦБ РФ.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

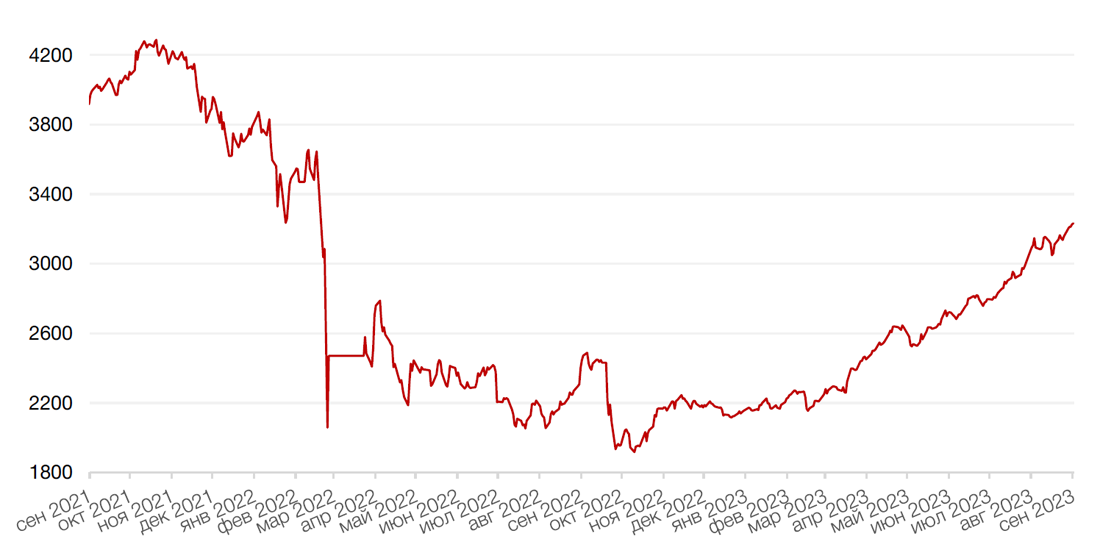

На минувшей неделе российский фондовый рынок продолжил планомерное укрепление. Индекс Мосбиржи вырос на 2,3%, закрепившись выше отметки 3200 п. и установив новый максимум этого года на уровне 3231,35 п.

На неделе вышло большое количество корпоративных квартальных и полугодовых отчетов. В один из дней число отчитавшихся компаний превысило 40. Напомним, что 1 июля истек мораторий на публикацию финансовой отчетности российскими компаниями. Мы можем только приветствовать повышение прозрачности российских эмитентов, поскольку это снимает часть неопределенности, характерной для российского рынка в последний год. И надо сказать, что в целом большинство компаний отчитывались лучше ожиданий.

Кроме того, стартовал сезон промежуточных дивидендных выплат. На прошлой неделе долгожданные дивиденды объявила Алроса (дивдоходность 4,5%), которые, впрочем, разочаровали инвесторов, учитывая, что компания строго придерживалась дивидендной политики, не учитывая накопленные средства в предыдущий бездивидендный период. Мы сдержанно оцениваем перспективы компании в среднесрочной перспективе. Полугодовые дивиденды Фосагро, соответствующие дивидендной доходности 1,8% также не слишком воодушевили инвесторов.

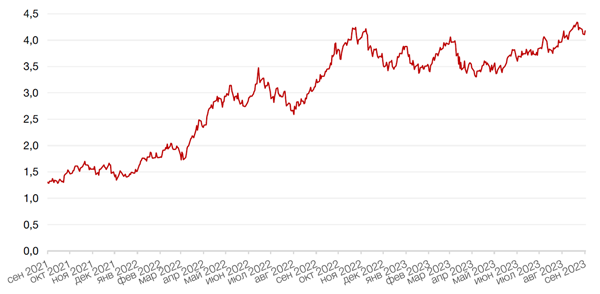

Акции TCS Group прибавили за неделю 3,7% на фоне публикации результатов за 2 кв и 1 пол. 2023 г. Оцениваем результаты TCS как умеренно-положительные. Компания показала высокую прибыль и возврат к высоким уровням рентабельности на фоне скоростного роста кредитного портфеля (+34% г/г) и снижения стоимости риска (на 1,9 п.п. до 5,7%). Кроме того, поддержку прибыли оказало ожидаемое снижение расходов на создание резервов (на 10% г/г) – тенденция, которая, вероятно, сохранится в ближайшее время. Отметим также существенный рост чистого процентного дохода, тогда как снижение чистого комиссионного дохода было ожидаемым из-за эффекта высокой базы (в ближайшие кварталы, напротив, ожидается повышение этой статьи доходов). Капитальная позиция группы находится на комфортном уровне, и, судя по всему, санкции не оказали большого эффекта на бизнес. В то же время заметим, что рост процентных ставок и другие меры ЦБ по замедлению потребительского кредитования могут оказать давление на показатели 2 половины года, поскольку потребительское кредитование занимает значительную долю в бизнесе TCS.

По мультипликаторам TCS торгуется уже достаточно высоко. Так, P/B превысил 3х (у Сбера около 1х, хотя рентабельность капитала уже не так сильно уступает TCS – 26% против 33%. По P/E разница также существенная – 9,9х у TCS против 4,2х у Сбера.

Полагаем, что 2-ое полугодие, вероятно, будет слабее, и TCS надо будет продемонстрировать инвесторам, как банк справляется в условиях высоких процентных ставок и замедления кредитования. С другой стороны, дополнительным драйвером роста акций TCS Group может послужить редомициляция, если она состоится.

Динамика индекса Мосбиржи

Динамика стоимости акций TCS Group, руб

Календарь инвестора

Понедельник, 4 сентября 2023 г.

США - Выходной

ГЕРМАНИЯ - Сальдо торгового баланса (июль)

ШВЕЙЦАРИЯ - ВВП Швейцарии (2 кв.)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

Вторник, 5 сентября 2023 г.

КИТАЙ - Индекс деловой активности в секторе услуг (PMI) от Caixin (август)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

ИТАЛИЯ - Индекс деловой активности (PMI) в секторе услуг (август)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг (август)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг (август)

ЕВРОЗОНА - Индекс деловой активности в секторе услуг (август)

ВЕЛИКОБРИТАНИЯ - Индекс деловой активности в секторе услуг (август)

США - Объём промышленных заказов (июль)

Среда, 6 сентября 2023 г.

ГЕРМАНИЯ - Объём производственных заказов (июль)

США - Сальдо торгового баланса (июль)

США - Индекс деловой активности (PMI) в секторе услуг (август)

США - Индекс менеджеров по снабжению для непроизводственной сферы США от ISM (август)

США - «Бежевая книга» ФРС

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Четверг, 7 сентября 2023 г.

КИТАЙ - Сальдо торгового баланса (август)

ГЕРМАНИЯ - Объём промышленного производства Германии (июль)

ЕВРОЗОНА - ВВП

США - Число первичных заявок на получение пособий по безработице

РОССИЯ - Международные резервы Центрального банка

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

США - Баланс Федеральной резервной системы США

Пятница, 8 сентября 2023 г.

ЯПОНИЯ - ВВП (2 кв.)

ГЕРМАНИЯ - Индекс потребительских цен (август)

РОССИЯ - Индекс потребительских цен (август)

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)

Суббота, 9 сентября 2023 г.

КИТАЙ - Индекс потребительских цен (август)

КИТАЙ - Индекс цен производителей (август)