Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

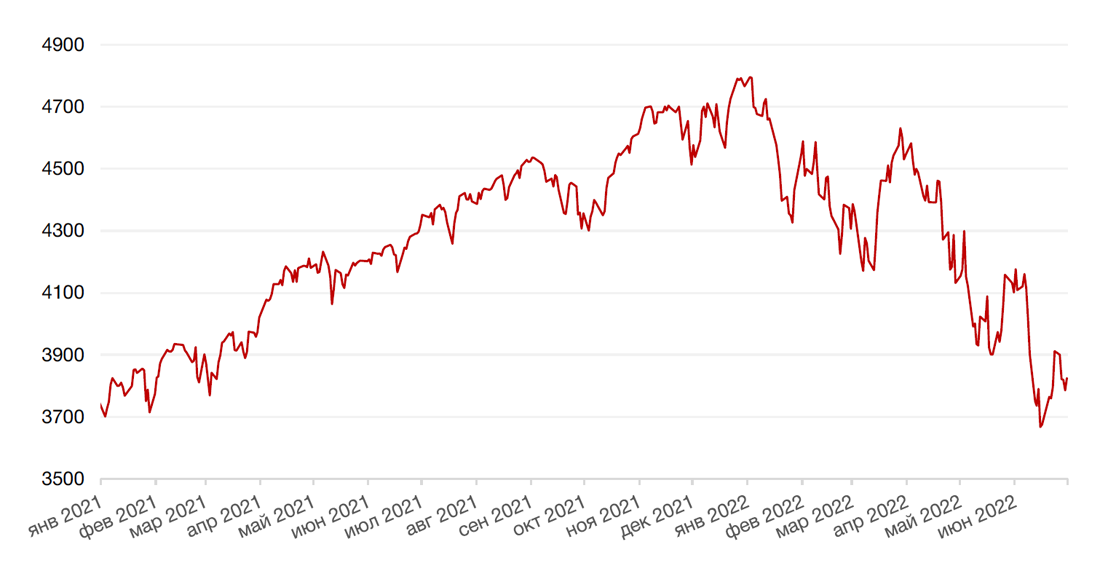

Несмотря на резкий рост американских фондовых индексов в прошедшую пятницу, неделю рынок завершил с убытками. Все три основных фондовых индекса Wall Street зарегистрировали потери: индекс S&P 500 упал на 2,2%, индекс Dow Jones потерял 1,3%, а Nasdaq провалился на 4,1%. На неделе инвесторы реагировали на тревожные предупреждения от нескольких американских корпораций в отношении прогнозов по прибыли на ближайший квартал, которые лишний раз подтверждают опасения в отношении того давления, которое оказывает на экономику высокая инфляция.

Инфляция, рецессия и военный конфликт в Украине – это основные факторы снижения рынков в настоящее время. За период с начала года индекс S&P 500 потерял более 19% и 30 июня 2022 г. завершил свое худшее полугодие с 1970 года, когда акции снижались в ответ на рецессию, после которой последовала самая длительная экономическая экспансия в США. В 1 пол. 2022 г. среди аутсайдеров фигурировали практически все сектора рынка, от потребительского сектора (-32%) до сектора коммунальных услуг (-3,1%), который обычно считается защитным в период роста инфляционного давления. Безусловным лидером роста стал нефтегазовый сектор, который вырос более чем на 30% на фоне рекордных цен на энергоносители ввиду санкций на Россию и ответных «антисанкционных» мер со стороны самой России.

В ближайшее время участники рынка будут сосредоточены на макростатистике и ожиданиях по дальнейшему росту ставки в США и Европе. На этой неделе будут опубликованы протоколы последних заседаний ФРС США и ЕЦБ. Протокол июньского заседания ФРС даст инвесторам представление о видении регулятором будущей траектории процентной ставки. На данный момент рынок оценивает вероятность повышения ставки еще на 75 б.п. в июле на уровне 95%. Протокол заседания ЕЦБ подсветит подробности дискуссии в отношении планов ЕЦБ провести первое повышение процентной ставки в ЕС с 2011 г. в июле, за которым может последовать более значительное повышение в сентябре.

В конце торговой недели в США выйдет отчет по занятости за июнь. По оценкам экономистов, в июне в США было создано 270 000 рабочих мест, что меньше, чем значение мая (390 000), но все еще указывает на силу рынка труда. Ожидается также, что уровень безработицы останется стабильным — 3,6%, а средний почасовой заработок вырастет на 5% по сравнению с прошлым годом. В случае выхода более слабого отчета по занятости опасения инвесторов в отношении рецессии и аргументы в пользу менее агрессивного повышения ставки будут усилены.

Динамика индекса S&P 500

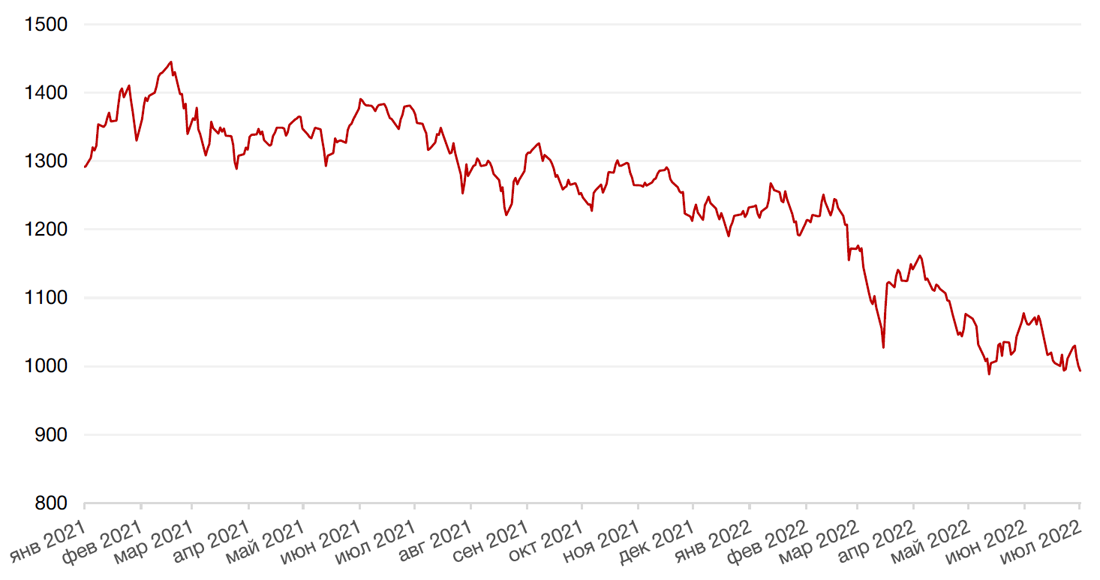

Динамика индекса MSCI EM

Валютные и товарные рынки

Индекс доллара США за неделю укрепился на 0,9%, а за первое полугодие 2022 г. вырос почти на 10% на опережающем повышении ставок в США в сравнении с другими развитыми странами.

Пара евро/доллар торгуется на уровне 1,0434, лишь незначительно превышая майский 5-летний минимум 1,0349. Германия сообщила о первом месячном дефиците торгового баланса с 1991 г. в размере 1 млрд евро после падения экспорта в мае. Данная статистика в немалой степени отражает геополитические события, связанные с вооруженным конфликтом в Украине и санкциями в отношении России. Определенную роль сыграли также и карантинные ограничения в Китае.

На рынках криптовалют по всей видимости продолжается «криптозима». Биткоин вновь опустился ниже отметки $20000. Еженедельный чистый отток в биткоине превысил $160 млн. Проблемы крипторынка начались с краха проекта Terra, входившего в ТОП-10 с капитализацией в $40 млрд. В него инвестировал ряд криптовалютных фондов, включая один из крупнейших Three Arrows Capital (TAC). В свою очередь, в TAC инвестировали другие криптоплатформы, например, криптоброкер Voyager Digital. TAC не смог рассчитаться в срок, сумма обязательств перед Voyager Digital превышает $600 млн. И теперь уже криптоброкер объявил о заморозке как торговой деятельности, так и клиентских средств. Это повлекло за собой цепочку банкротств и в целом подорвало доверие инвесторов к этому рынку, тем более на фоне повышения ставок.

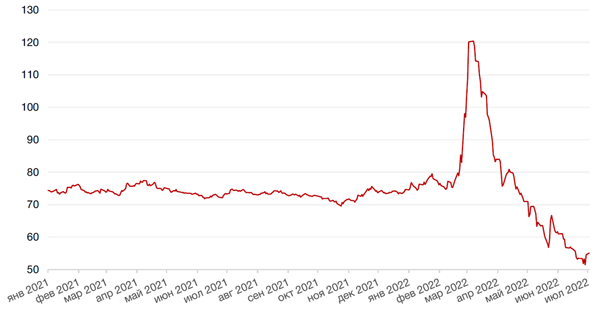

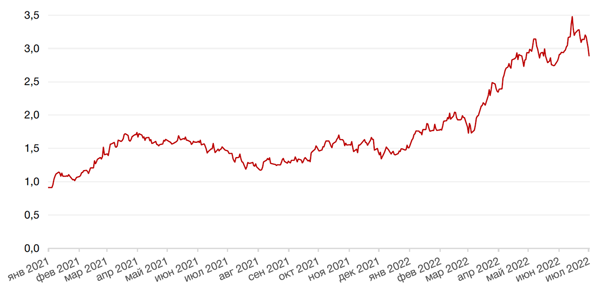

На российском валютном рынке главенствовала собственная повестка. Оживленная дискуссия между Минфином и ЦБ в отношении курса рубля, из которой можно было сделать вывод о том, что монетарные власти намерены предпринимать действия для ослабления российской валюты через кросс-курсы валют «дружественных» стран вкупе с завершением налогового периода привела к снижению рубля на 2% к доллару США. Кроме того, ЦБ дополнительно ослабил меры валютного контроля в РФ, разрешив выводить валюту на собственные зарубежные счета в объёме до $1 млн. На текущей неделе ослабление рубля продолжается высокими темпами, и мы по-прежнему придерживаемся нашего прогноза о росте доллара США до уровне1 65-70 руб. во второй половине года.

Динамика индекса доллара США

Динамика пары RUB/USD

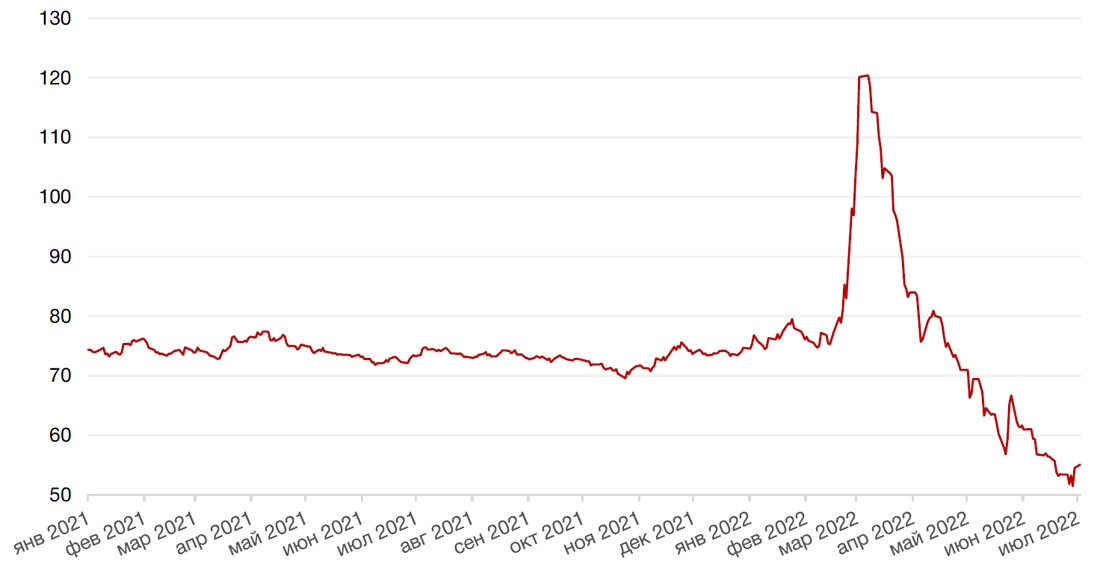

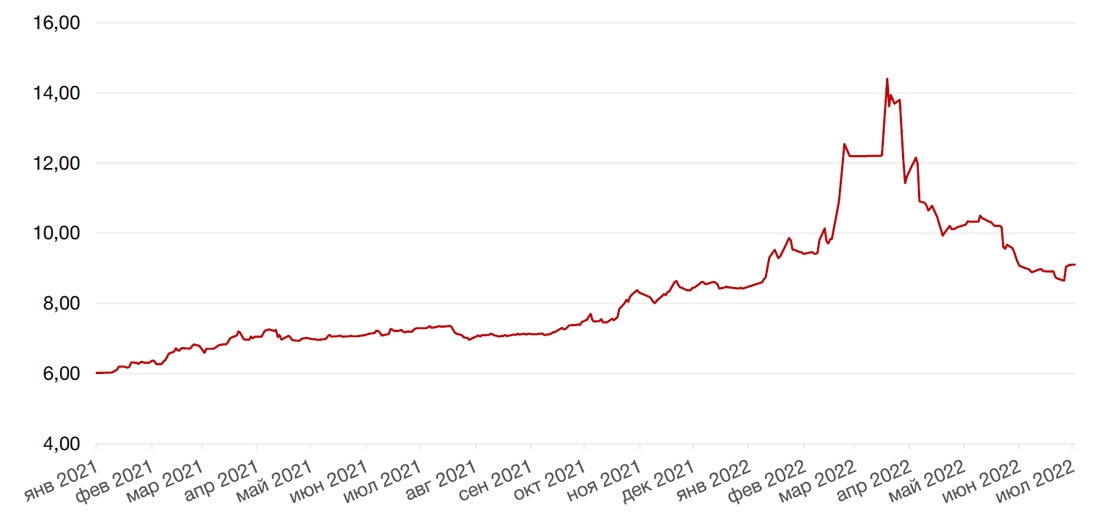

Цены на нефть сорта Brent на минувшей неделе снизились на 1,3% до $111/барр. Тем временем, инвестбанк JP Morgan указывает, что если Россия в ответ на санкции США и Евросоюза сократит объемы добычи, то цена барреля нефти может достичь и $380. Аналитики банка отмечают, что Москва может достаточно безболезненно для своей экономики сократить добычу на 5 млн барр. в сутки в ответ на обсуждаемую схему ограничения цены для российских нефтяных поставок через запрет страхования судов, тогда как для глобального рынка нефти это будет болезненный удар.

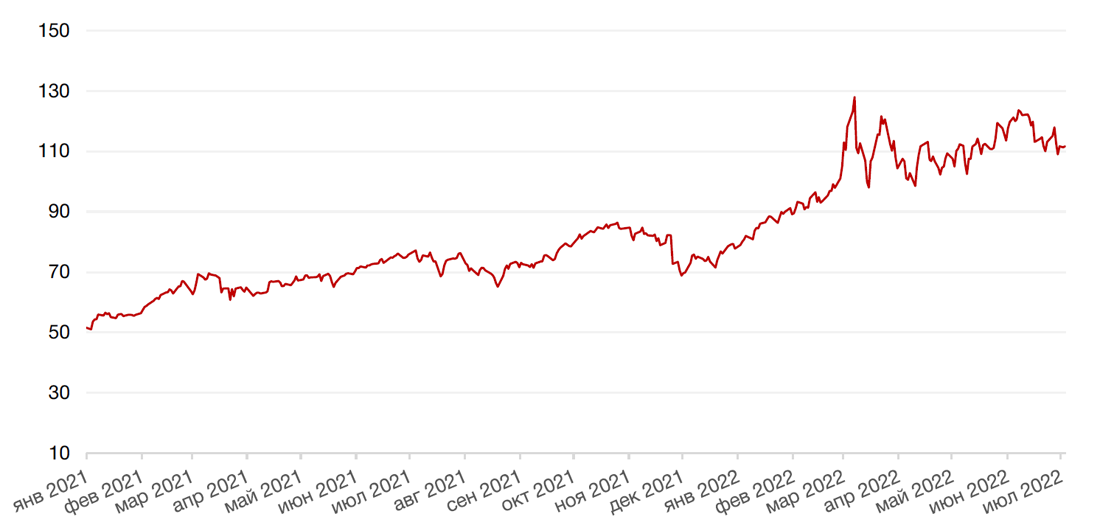

Цены на золото упали на прошлой неделе еще на 0,9% и закрылись на отметке $1810,18 за тройскую унцию.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

По итогам прошедшей недели доходность 10-летних казначейских облигаций снизилась на 25 б.п. до 2,88% на очередной порции слабой макростатистики в США, на это раз в сфере потребительских расходов. На этой неделе внимание инвесторов будет сосредоточено на протоколе последнего заседания ФРС, а также на пятничном отчете по рынку занятости в США за июнь, которые позволят сделать более точные предположения о траектории ставки в ближайшее время.

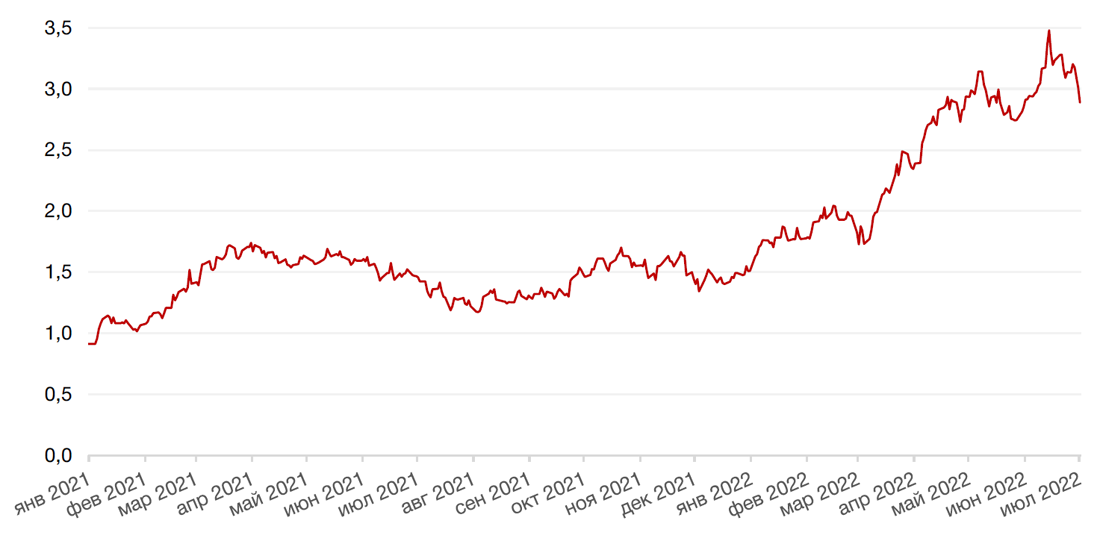

На рынке рублевого долга некоторое замедление в снижении цен в РФ спровоцировало сокращение позиций в облигациях срочностью более 3 лет на росте вероятности некоторой паузы в снижении ставки ЦБ РФ. Доходность 10-летних ОФЗ выросла сразу на 39 б.п. до 9,1% годовых. Но на коротком отрезке кривой доходности ставки, наоборот снизились. Волатильность валютного рынка и рынка акций на прошлой неделе подталкивала инвесторов в облигации к реализации более осторожной стратегии.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

На российском фондовом рынке центральным событием прошлой недели стало решение акционеров Газпрома не выплачивать рекомендованные советом директоров дивиденды за 2021 г. Вместо этого правительство приняло решение временно увеличить НДПИ на компании и получить таким образом от Газпрома долю в сверхприбыли от высоких цен на газ, минуя миноритарных акционеров. Это событие стало мега-разочарованием не только для держателей акций Газпрома, готовившихся к преддивидендному ралли, но и для рынка в целом. Акции Газпрома рухнули на 35%. Индекс Мосбиржи обвалился на 7,7% по итогам недели.

Мы негативно оцениваем решение не выплачивать дивиденды. Дивидендный фактор был одним из самых значимых для роста акций Газпрома в последнее десятилетие, и нынешнее решение окажет, на наш взгляд негативное влияние на весь инвестиционный профиль компании (а, возможно, не только самого Газпрома, но его «дочек» и всех госкомпаний и, по большому счету, на весь рынок в целом). Безусловно, высокие цены на газ и относительная устойчивость газового монополиста к санкциям в краткосрочной перспективе выступают в поддержку акций, но не будем забывать, что в среднесрочной перспективе компания будет, вероятно, серьезно терять в объемах экспорта в Европу. Так что дивиденды за текущий год также под огромным вопросом. Кроме того, под сомнение теперь будут поставлены и дивиденды других госкомпаний, хотя собрания акционеров некоторые из них, в частности Роснефти (-0,5%) и Сургутнефтегаза (+3% по прив. акциям), благополучно утвердили дивиденды за 2021 г.

На этой неделе рынок поразила новость о возможном слиянии Норникеля и Русала. Напомним, что последний владеет пакетом в Норникеле в размере 25%, и в этом году истекает акционерное соглашение между Русалом и Интерросом в отношении Норникеля. Несмотря на то, что никаких подробностей возможного слияния пока нет, рынок расценил возможную сделку как более выгодную для Русала, нежели чем для Норникеля. Русал не платит дивидендов и характеризуется высокой долговой нагрузкой, тогда как Норникель в случае слияния должен будет принять долговую нагрузку Русала, но за это не будет платить ему дивиденды. В каком объеме объединенная компания будет платить дивиденды миноритариям – вероятно, становиться еще более неопределенным вопросом, чем было ранее, когда участники рынка обсуждали возможное новое акционерное соглашение Норникеля, его инвестпрограмму и новую дивидендную политику.

Динамика индекса Мосбиржи

Динамика стоимости акций Газпрома, руб.

Календарь инвестора

Понедельник, 4 июля 2022 г.

США - Выходной

ГЕРМАНИЯ - Сальдо торгового баланса (май)

Вторник, 5 июля 2022 г.

ИТАЛИЯ - Индекс деловой активности (PMI) в секторе услуг (июнь)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг (июнь)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг (июнь)

ЕВРОЗОНА - Композитный индекс деловой активности (PMI) от S&P Global (июнь)

ЕВРОЗОНА - Индекс деловой активности в секторе услуг (июнь)

США - Объём промышленных заказов (май)

Среда, 6 июля 2022 г.

ГЕРМАНИЯ - Объём производственных заказов (май)

ЕВРОЗОНА - Экономические прогнозы в отношении ЕС

ЕВРОЗОНА - Объём розничных продаж (май)

США - Композитный индекс деловой активности (PMI) от S&P Global (июнь)

США - Индекс деловой активности (PMI) в секторе услуг (июнь)

США - Индекс занятости в непроизводственном секторе (ISM) (июнь)

США - Индекс менеджеров по снабжению для непроизводственной сферы США от ISM (июнь)

США - Число открытых вакансий на рынке труда JOLTS (май)

США - Публикация протоколов FOMC

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Четверг, 7 июля 2022 г.

ГЕРМАНИЯ - Объём промышленного производства (май)

ЕВРОЗОНА - Публикация протокола заседания ЕЦБ по монетарной политике

США - Объем экспорта

США - Объем импорта

США - Число первичных заявок на получение пособий по безработице

США - Сальдо торгового баланса (май)

РОССИЯ - Международные резервы Центрального банка (USD)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

Пятница, 8 июля 2022 г.

ЕВРОЗОНА - Выступление председателя ЕЦБ Лагард

США - Средняя почасовая заработная плата (июнь)

США - Изменение числа занятых в несельскохозяйственном секторе (июнь)

США - Уровень безработицы (июнь)

РОССИЯ - Индекс потребительских цен (июнь)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)

Суббота, 9 июля 2022 г.

КИТАЙ - Индекс потребительских цен (июнь)

КИТАЙ - Индекс цен производителей (июнь)