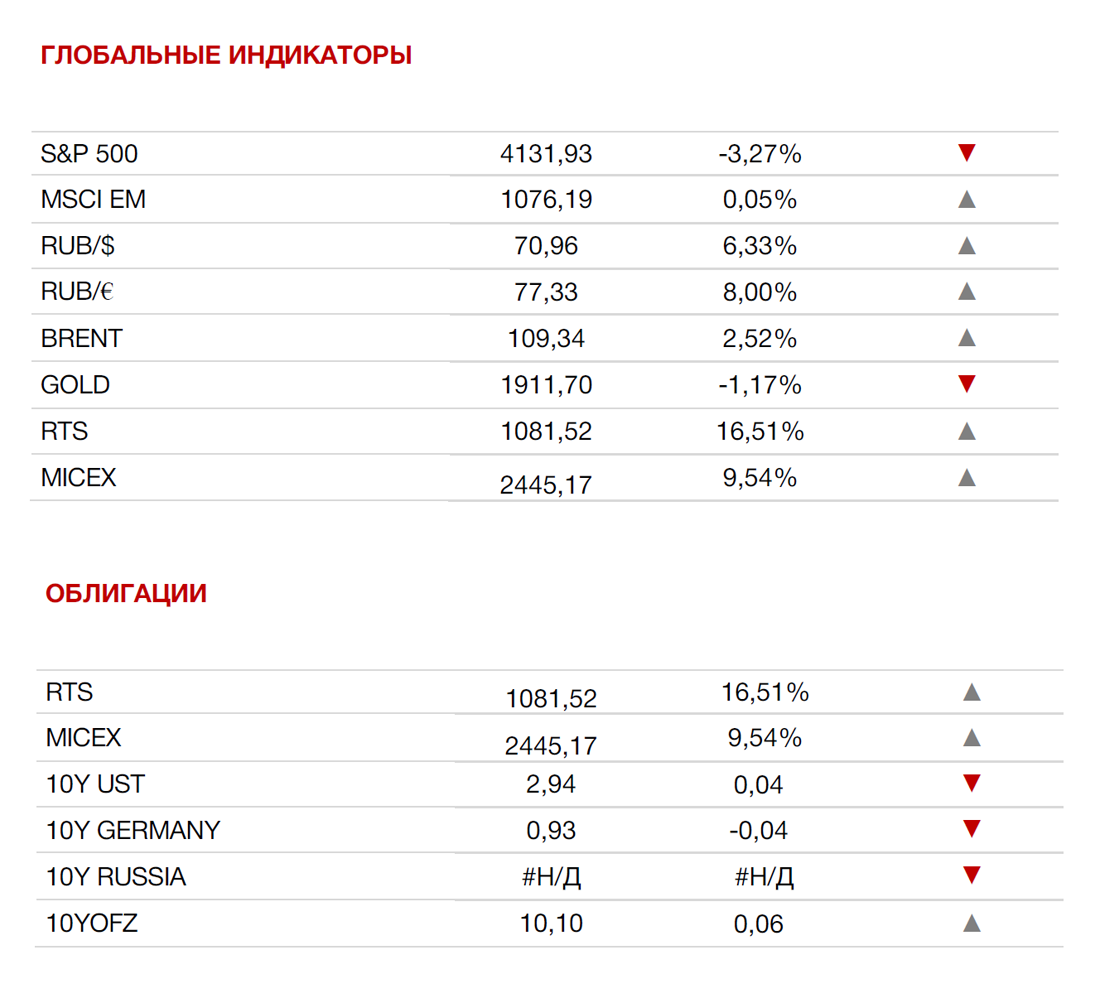

Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

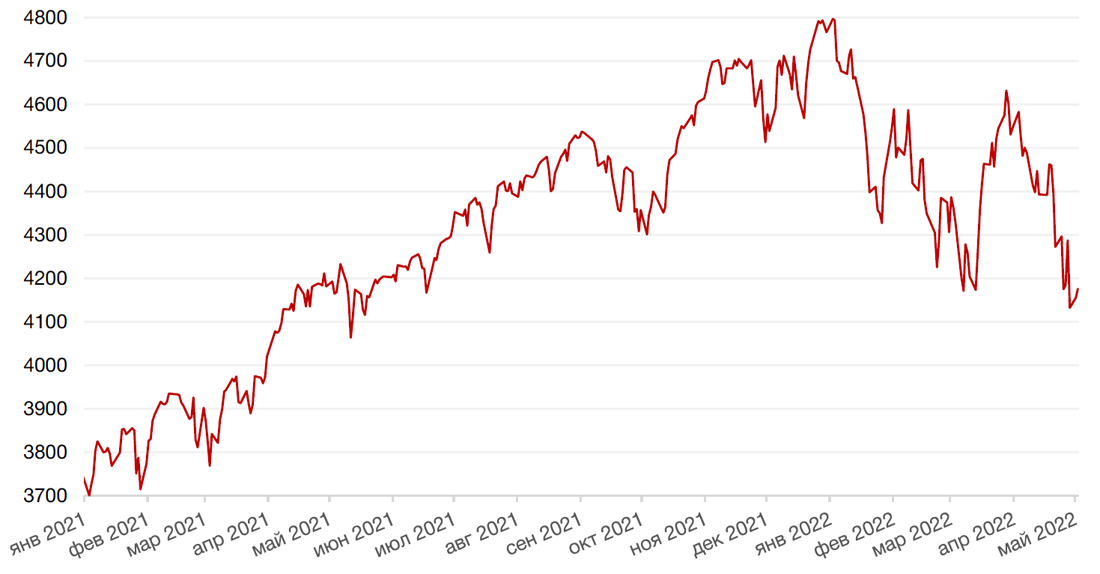

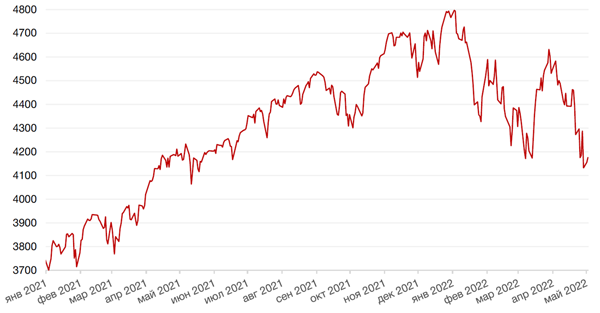

По итогам прошедшей недели три основных американских фондовых индекса снизились на фоне смешанной отчетности технологических компаний. Так, Dow Jones Industrial Average снизился на 2,5%, S&P 500 показал падение на 3,3%, а Nasdaq Сomposite упал на 3,9%.

Основным событием прошедшей недели стала отчетность технологических компаний, которые продемонстрировали смешанные результаты. Результаты выше рынка показали онлайн-компании, менее зависимые от геополитики. Например, Meta* (ex. Facebook)* обнадежила инвесторов после разочаровывающих результатов прошлого периода и показала рост количества ежедневных активных пользователей, что и привело к росту котировок на 17% после выхода отчетности. Apple также порадовала инвесторов хорошими результатами за 1 кв.22 г., несмотря на сложную макроэкономическую обстановку. Однако акции компании показали падение на 3,8% после выхода отчетности на комментариях финансового директора о том, что проблемы с короновирусом в Китае и сбои в поставках могут снизить продажи на $4 - $8 млрд. в текущем квартале. Акции Microsoft выросли на 6% после выхода отчетности на новостях о росте выручки Microsoft Cloud на 32% г./г. за счет роста дохода Azure и других облачных сервисов на 46%. Последней из больших технологических компаний представила результаты компания Amazon, отчет разочаровал инвесторов самыми низкими квартальными темпами роста (+7.3% г/г) за последние 20 лет. Компания опубликовала крайне осторожный прогноз по продажам, ожидая дальнейшего замедления роста продаж из-за сложной геополитической обстановки. Акции техгиганта отреагировали падением на 16,3%.

В свою очередь, большинство европейских фондовых индексов завершили неделю значительно менее агрессивным снижением, чем американские индексы, благодаря сильной квартальной отчетности ряда крупнейших европейских компаний. Европейский индекс STOXX 600 закрыл неделю падением на 0,6%, немецкий DAX закрылся с понижением на 0,3%, французский индекс CAC40 упал на 0,7%, а британский FTSE 100 даже подрос на 0,3%.

На текущей неделе инвесторы продолжат следить за развитием геополитический ситуации вокруг Украины. В США основным событием текущей недели станет заседание ФРС США, на котором регулятор примет решение по процентной ставке. Ожидания предполагают повышение на 50 б.п. Среди макроэкономической статистики выделим апрельский отчет по рынку труда. Сезон отчетности в США продолжат такие компании, как Pfizer, Moderna, CVS Health, Cigna и другие.

Динамика индекса S&P 500

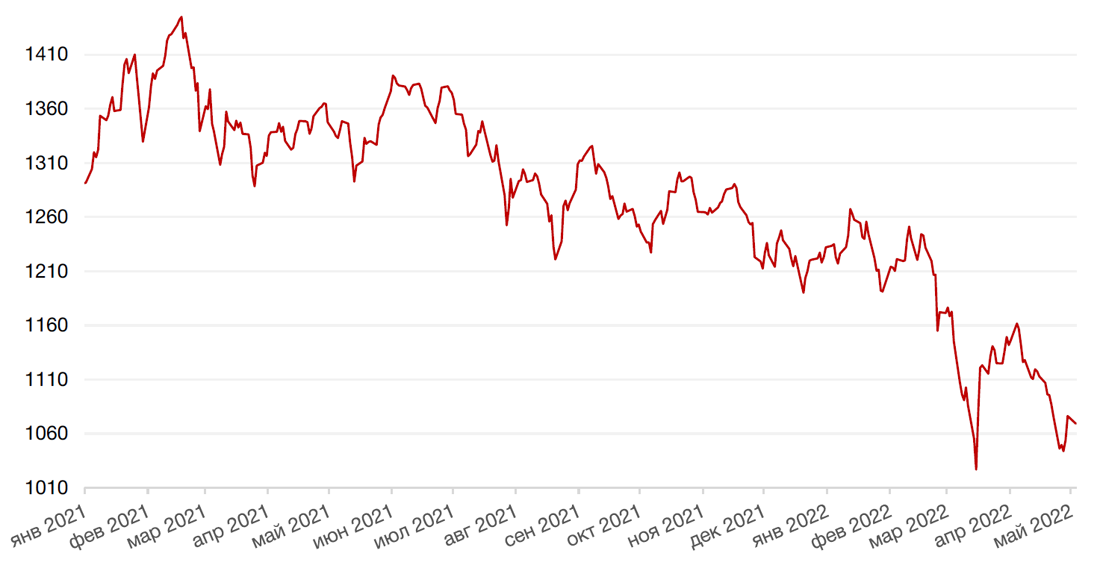

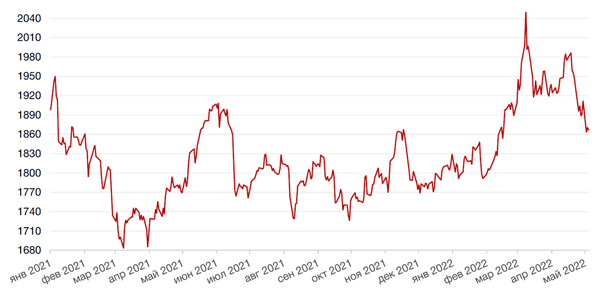

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил неделю ростом на 1,7% по отношению к 6 ведущим валютам на фоне массового бегства инвесторов в активы-убежища в связи с усилениями беспокойств относительно замедления глобального роста, усиления геополитической напряженности и перспектив ужесточения монетарной политики со стороны ФРС США.

По итогам прошедшей недели евро упал к доллару на 2,3%, подешевев до минимальных уровней за 5 лет.

Также в течении недели доллар подорожал к йене на 1,0%, достигнув максимальных значений за 20 лет на фоне «голубиной» политики Банка Японии, который сохранил неизменными основные параметры денежно-кредитной политики, оставив краткосрочную процентную ставку по депозитам на уровне минус 0,1% годовых и целевую доходность десятилетних гособлигаций около нуля.

Биткоин на минувшей неделе упал на 2,8% на фоне массового бегства из рисковых активов в активы-убежища.

Рубль на прошлой неделе укрепился к доллару и к евро на 6% и 8% соответственно в связи с сохраняющимся преобладанием предложения валюты на внутреннем рынке над спросом и несмотря на давление на валюту из-за резкого снижения ставки ЦБ РФ в пятницу до 14% годовых.

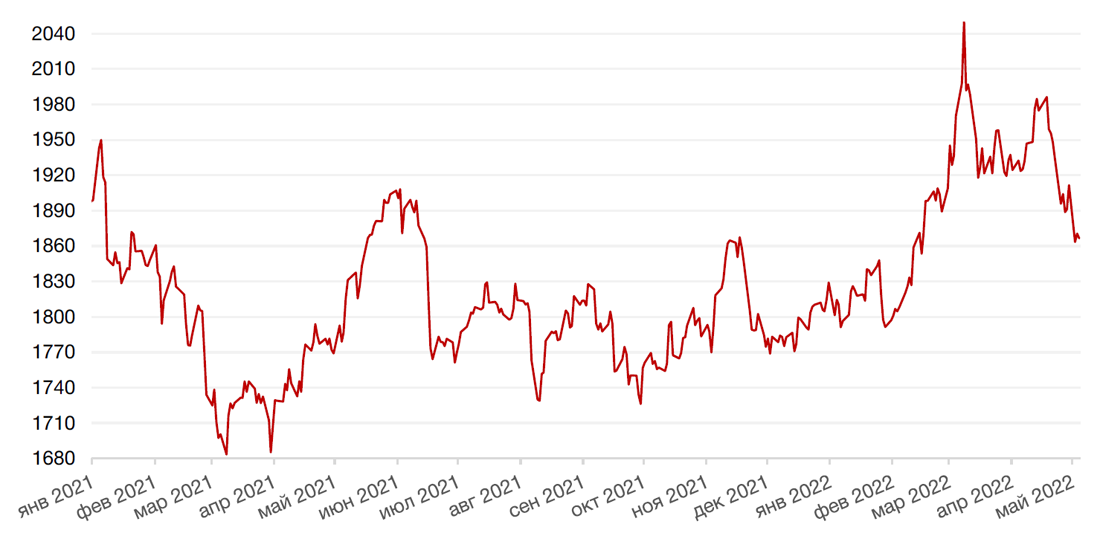

Динамика индекса доллара США

Динамика пары RUB/USD

Цены на нефть сорта Brent на минувшей неделе выросли на 2,5% на фоне усиления опасений по поводу предложения топлива на глобальном рынке в связи с ростом возможности введения ЕС эмбарго на импорт российской нефти, поскольку Германия перестала противиться этому решению. Кроме того, на рынке продолжают сохраняться опасения падения спроса на топливо со стороны Китая из-за новой вспышки коронавируса в стране. Так, китайские власти приняли решение о введении локдауна в Шанхае, и растет вероятность введения тех же мер в Пекине.

Цены на золото упали на прошлой неделе на 1,2% и закрылись на отметке $1911,70 за тройскую унцию на фоне укрепления доллара до двухлетних максимумов.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

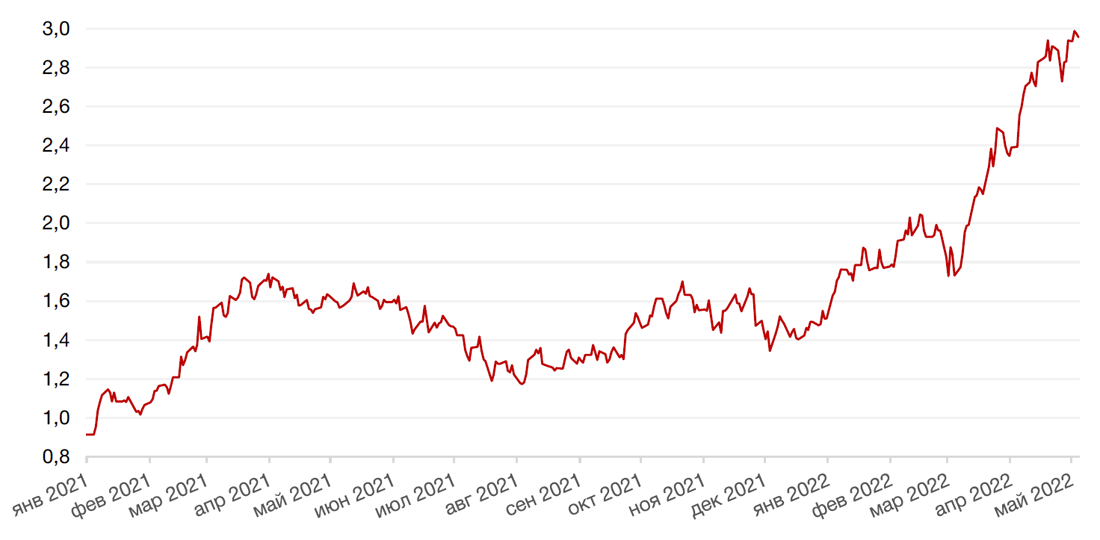

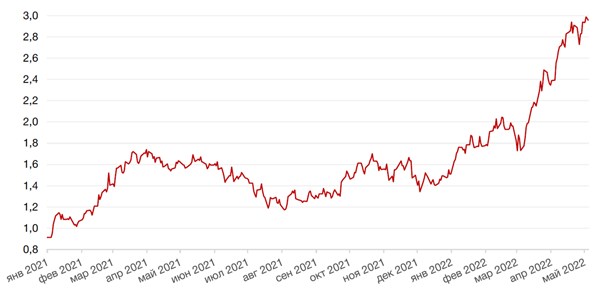

Ожидания рынка относительно повышения ставки ФРС США на текущей неделе подтолкнули рост доходностей 10-летних казначейских облигаций до 2,94% к концу прошедшей недели и выше 3% на этой неделе. Участники рынка продолжают отыгрывать сценарий более быстрого повышения ставки ФРС США, и рынок закладывает повышение ставки на 50 б.п в мае (произошло) и 75 б.п. в июне и июле. Однако более агрессивное ужесточение денежно-кредитной политики продолжает вызывать беспокойство у инвесторов по поводу потенциальной рецессии в экономике США, тем более что ВВП за 1 кв. 22 г. вышел на уровне -1,4% г/г против ожиданий роста на 1,1% г/г. Напомним, что в 1 кв. 2022 был повторный рост числа случаев заражения штаммом омикрон нового коронавируса, а также на него пришлось сокращение государственных выплат на поддержку в связи с пандемией.

В России в течение последнего месяца продолжало расти число эмитентов, сталкивающихся с проблемами при обслуживании своих еврооблигаций из-за санкций ЕС и США. На прошедшей неделе их список пополнили такие эмитенты как Совкомфлот, Уралкалий, ГТЛК. Все компании заявляют о том, что они готовы исполнять свои обязательства по евробондам и имеют все необходимые ресурсы, однако не имеют возможности перевода выплат из-за санкционных ограничений. По сообщениям СМИ, все эмитенты предпринимают попытки получить новые лицензии со стороны финансовых регуляторов Великобритании и ЕС, однако даже если лицензии будут получены, платежи в конце концов попадут в заблокированный Euroclear.

На рынке рублевого долга короткие ОФЗ отреагировали ростом в конце прошедшей недели на решение ЦБ о понижении ключевой ставки до 14% (рынок закладывал снижение ставки до 15%). На этом фоне доходность ОФЗ срочностью 2-7 лет снизилась на 5 – 10 б.п. Длинные ОФЗ, в свою очередь, продолжают находиться под давлением из-за инфляционных рисков и роста вероятности наращивания заимствований правительством РФ в связи с ожидаемым ухудшением сбалансированности бюджета страны в 2023-2024 гг. На этом фоне длинные ОФЗ, вероятно, останутся на текущих уровнях из расчета ставки ЦБ 10-11% к концу 2023 года.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

Российский фондовый рынок продемонстрировал на минувшей неделе довольно внушительный рост. Индекс Мосбиржи вырос на 9,5%, а долларовый РТС подскочил на 16,5% за счет дальнейшего укрепления рубля.

Акции Норникеля выросли на 9,4% на публикации операционных результатов за 1 кв. 2022 и объявлении финального дивиденда за 2021 г. в размере 1 166,22 руб. на акцию или около 15,55 долл. США по курсу ЦБ РФ на 22.04.2022. В целом на выплату дивидендов рекомендуется направить около 178,3 млрд рублей (около 2,4 млрд долл. США по курсу ЦБ РФ на 22.04.2022). Дивидендная доходность последней выплаты составляет около 5,8%. Отсечка по дивидендам - 14 июня 2022 г. Решение по дивидендам демонстрирует уверенность компании в стабильности бизнеса, невзирая на резко ухудшившуюся внешнюю и внутреннюю среду. Напомним, что Норникель – одна из немногих российских металлургических (и не только) публичных компаний, которая избежала санкций, а ее основной акционер Владимир Потанин – один из редких российских бизнесменов-миллиардеров, который также остается пока вне санкционного списка. Безусловно, такая ситуация связана с уникальным положением компании на рынке цветных металлов. Сохраняем позитивный долгосрочный взгляд на акции.

В конце недели появилась еще одна новость, касающаяся В. Потанина, о его сделке по покупке у Олега Тинькова доли в 35% его компании, ранее находившейся в собственности семейного траста. По сообщениям СМИ, продажа этого пакета будет осуществлена по цене, существенно ниже рыночной и вызвана, с одной стороны, желанием основателя TCS Group дистанцироваться от бизнеса в России, а, с другой, по словам самого бизнесмена, давлением на него со стороны российских властей. Кроме того, на прошлой неделе стало известно, что бывшие соруководители TCS Group Оливер Хьюз и Павел Федоров, которые ранее переехали в ОАЭ, покинули компанию и начали работать над новым финтех-проектом Kinetic Finance для Юго-Восточной Азии. Его запуск планируется до конца 2022 года. TCS Group напомнила, что акционерные права «переданы команде российских менеджеров, по этой причине статус и должности сотрудников кипрской структуры потеряли свою актуальность». Расписки TCS Group, торгующиеся на Мосбирже, сначала упали на 16%, однако затем начали активное восстановление, в результате которого по итогам недели рост составил 14,9%.

Что касается г-на Потанина, то его группа Интеррос приобрела недавно также всю долю французского Societe Generale в российском Росбанке, включая страховой бизнес. Пока неясно, какую стратегию будет реализовывать Интеррос в отношении своих новых банковских активов.

Акции Яндекса в начале прошлой недели провалились на 10%, однако по итогам недели выросли на 4,4%. Компания опубликовал отчет за 1 кв. 2022 г., который лишь в небольшой части отразил шоковые изменения, произошедшие в российской экономике с 24 февраля 2022 г. Но главное, что беспокоит инвесторов, это то, как будет решена проблема с кредиторами, утечкой кадров, листингом акций за рубежом и будущим компании в целом. Яндекс, как и все российские компании, в настоящее время переживает резкую трансформацию бизнеса, результаты которой сейчас довольно трудно оценить. Результаты 1 квартала, хотя и являются умеренно-позитивными, все же не могут пока отражать тех масштабных перемен, которые произошли в экономике РФ и в самой компании. В последующие кварталы мы увидим более определенную картину. На данный момент перед компанией стоят две основные проблемы – урегулирование вопросов с пулом кредиторов-держателей долга на сумму $1,25 млрд., что с высокой вероятностью потребует от компании серьезной перестройки бизнес-модели, отказа от капиталоемких проектов и иных гарантий платежеспособности в рамках вероятной программы реструктуризации долга. И с другой стороны – трансформация ввиду оттока кадров, в том числе из высшего менеджмента, а возможно, и вмешательства государства в бизнес на фоне стратегической значимости Интернет-компании в текущей обстановке. Кроме того, компания может попасть и под западные санкции. Общий экономический спад, санкционные ограничения и их последствия также, безусловно, окажут влияние на операционные и финансовые показатели компании. В числе таких последствий, например, уход целого ряда иностранных игроков с российского рынка, что означает сокращение базы рекламодателей, или серьезные технические ограничения по серверным мощностям в результате санкций. Конечно нельзя забывать и о том, что с российского рынка ушел главный конкурент Яндекса – Google (Alphabet), но этот фактор теряется среди других негативных факторов.

Текущая стоимость акций отчасти отражает эти изменения, - по P/S бумаги торгуются на уровне 1,6х против средних показателей за 5 и 10 лет на уровне около 6х и 7х. Мы не ожидаем развития экстремальных сценариев по Яндексу и полагаем, что компания останется одним из лидеров российской Интернет-индустрии, компания обладает всеми необходимыми ресурсами для этого. Поэтому, вероятно, покупка этих акций является привлекательной долгосрочной инвестицией, но на данный момент потенциал акций оценить затруднительно. Уровень 1500 руб., от которого бумаги отскочили на этой неделе, не наблюдался с 2017 г. и является к тому же важной технической поддержкой, которая пока продемонстрировала устойчивость. Нельзя исключать при этом, что в случае эскалации геополитической напряженности бумаги могут уйти и ниже этого уровня вместе с широким рынком.

Динамика индекса Мосбиржи

Динамика стоимости акций Яндекс Н.В., руб

Календарь инвестора

Понедельник, 2 мая 2022 г.

СИНГАПУР - Выходной

ГОНКОНГ - Выходной

РОССИЯ - Выходной

КИТАЙ - Выходной

ВЕЛИКОБРИТАНИЯ - Выходной

ГЕРМАНИЯ - Объём розничных продаж Германии (март)

ИТАЛИЯ - Индекс деловой активности в производственном секторе (PMI) (апрель)

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) (апрель)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (апрель)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (апрель)

США - Индекс деловой активности в производственном секторе (PMI) от ISM (апрель)

Вторник, 3 мая 2022 г.

КИТАЙ - Выходной

ЯПОНИЯ - Выходной

СИНГАПУР - Выходной

ГЕРМАНИЯ - Изменение количества безработных (апрель)

ЕВРОЗОНА - Уровень безработицы (март)

ЕВРОЗОНА - Заседание Еврогруппы

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

США - Объём промышленных заказов (март)

США - Число открытых вакансий на рынке труда JOLTS (март)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 4 мая 2022 г.

ЯПОНИЯ - Выходной

КИТАЙ - Выходной

ГЕРМАНИЯ - Сальдо торгового баланса Германии (март)

РОССИЯ - Индекс производственной активности PMI (апрель)

ИТАЛИЯ - Индекс деловой активности (PMI) в секторе услуг Италии (апрель)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг Франции (апрель)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг Германии (апрель)

ЕВРОЗОНА - Композитный индекс деловой активности (PMI) от Markit (апрель)

ЕВРОЗОНА - Индекс деловой активности в секторе услуг (апрель)

ЕВРОЗОНА - Объём розничных продаж (март)

США - Изменение числа занятых в несельскохозяйственном секторе от ADP (апрель)

США - Объем экспорта

США - Объем импорта

США - Сальдо торгового баланса (март)

США - Композитный индекс деловой активности (PMI) от Markit (апрель)

США - Индекс менеджеров по снабжению для непроизводственной сферы США от ISM (апрель)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

США - Заявление FOMC

США - Решение по процентной ставке ФРС

США - Пресс-конференция FOMC

Четверг, 5 мая 2022 г.

ЯПОНИЯ - Выходной

КИТАЙ - Индекс деловой активности в секторе услуг (PMI) от Caixin (апрель)

ГЕРМАНИЯ - Объём производственных заказов в Германии (март)

Заседание ОПЕК

РОССИЯ - Международные резервы Центрального банка (USD)

США - Число первичных заявок на получение пособий по безработице

США - Уровень производительности в несельскохозяйственном секторе (кв/кв) (1 кв.)

Пятница, 6 мая 2022 г.

ГЕРМАНИЯ - Объём промышленного производства Германии (март)

США - Средняя почасовая заработная плата (апрель)

США - Изменение числа занятых в несельскохозяйственном секторе (апрель)

США - Уровень безработицы (апрель)

РОССИЯ - Международные резервы Центрального банка (USD)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes)