Глобальные рынки

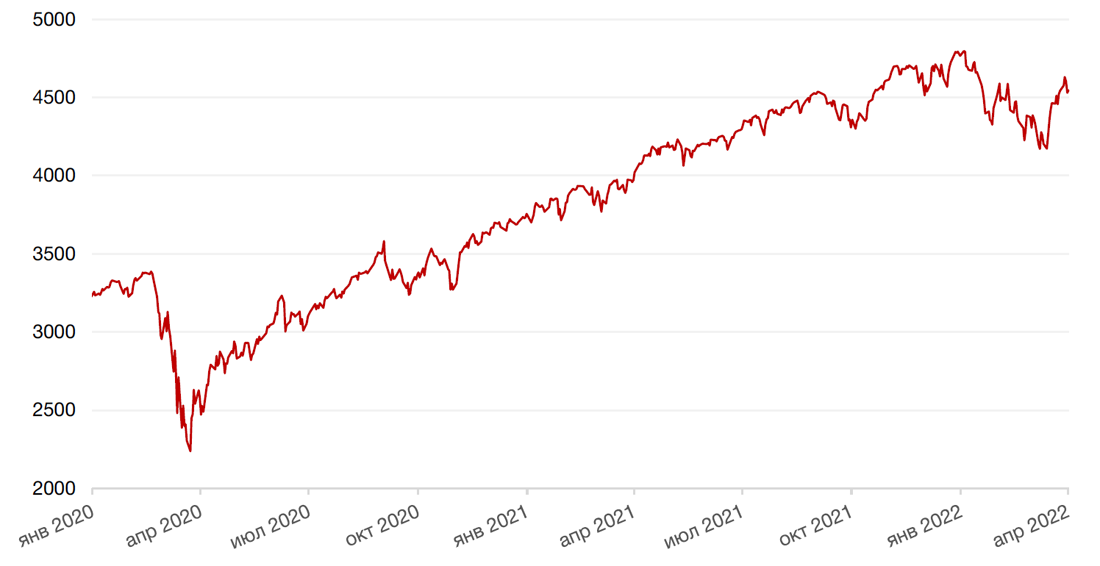

Американский фондовый рынок немного вырос в пятницу, в то время как кривая доходности США продолжила свое недавнее выравнивание после того, как еще один сильный отчет о занятости сигнализировал о том, что Федеральная резервная система, вероятно, повысит ставки еще как минимум шесть раз в этом году. За неделю S&P 500 продемонстрировал рост на 0,1%, в то время как Dow Jones Industrial Average снизился на 0,1%, а Nasdaq Сomposite прибавил 0,7%. Стоит отметить, что все три эталонных индекса США закрыли с отрицательными результатами свой первый квартал за последние два года.

На рынке продолжается дискуссия о том, приведут ли последние события в Европе к рецессии в мировой экономике ввиду сильного роста цен на товарных рынках.

Основным событием прошедшей недели стал выход обновленных данных числа занятых в несельскохозяйственном секторе за март, которые оказались чуть ниже ожиданий инвесторов, однако продемонстрировали, что рынок труда в США продолжает активно идти на поправку. Так, в марте экономика США прибавила 431 тыс. рабочих мест против консенсуса на уровне 490 тыс. рабочих мест и роста на 739 тыс. рабочих мест в феврале. Еще один сильный отчет о занятости сигнализировал о том, что Федеральная резервная система, вероятно, повысит ставки еще как минимум шесть раз в этом году, и уже на ближайшем заседании инвесторы ожидают, что ФРС поднимет ставку на 50 б.п. и начнет продажу активов с баланса ФРС США.

В свою очередь, большинство европейских фондовых индексов завершили неделю ростом в связи с оптимизмом по поводу итогов очередного раунда переговоров между РФ и Украиной. Европейский индекс STOXX 600 закрыл неделю ростом на 1,1%, немецкий DAX повысился на 1,0%, французский индекс CAC40 вырос на 2,0%, а британский FTSE 100 укрепился на 0,7%.

На текущей неделе инвесторы продолжат следить за геополитикой. ЕС планирует вводить новые санкции в отношении РФ. Кроме того, в центре внимания инвесторов будет публикация протокола мартовского заседания ФРС США. Инвесторы ожидают увидеть обновленную информацию о перспективах ужесточения денежно-кредитной политики ФРС США и более подробную информацию о планах по сокращению баланса центрального банка, который в марте достиг почти 9 трлн. долл. США. На макроэкономическом фронте выйдут обновленные данные по числу первичных заявок на получение пособий по безработице за прошедшую неделю и по индексу менеджеров по снабжению для непроизводственной сферы США от ISM за март.

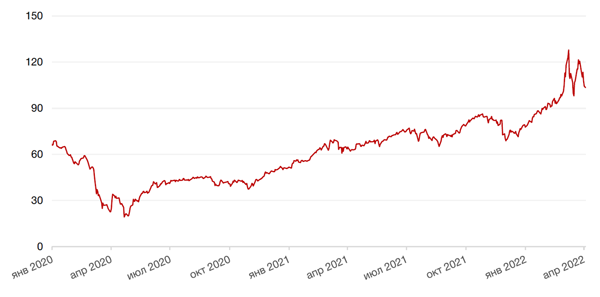

Динамика индекса S&P 500

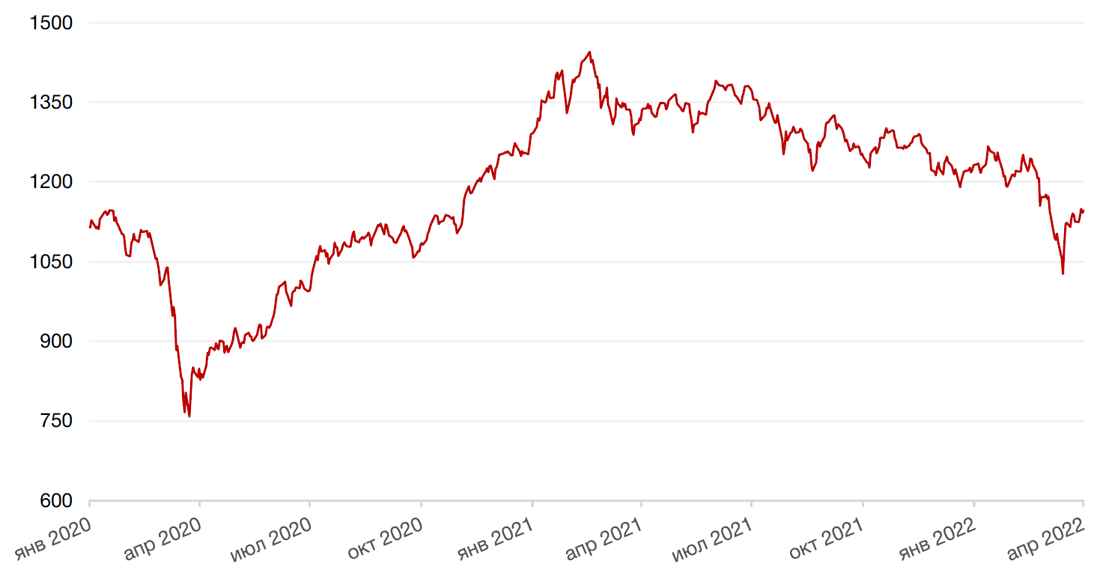

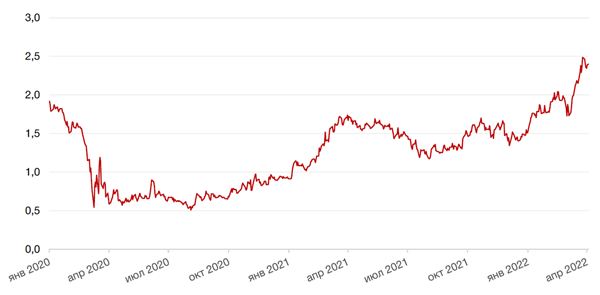

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил неделю падением на 0,2% по отношению к 6 ведущим валютам, несмотря на относительно сильный отчет о занятости в США за март, который повысил ожидания в отношении ужесточения монетарной ФРС США.

По итогам прошедшей недели евро держался на месячном максимуме по отношению к доллару, укрепившись на 0,7% на фоне возросших надежд относительно деэскалации между Россией и Украиной. Между тем инфляция в ЕС выросла в марте до 7,5% с 5,9% г/г в феврале, обновив исторический максимум. Консенсус-прогноз предполагал рост цен лишь на 6,60% г/г. Значительный вклад в рост показателя внесли цены на энергоресурсы, и очевидно, что ввиду санкций в отношении России и значительных перебоев в поставках это давление в ближайшее время сохранится. На этом фоне мягкая политика ЕЦБ уже выглядит несколько чрезмерной, хотя и ужесточение в монетарной сфере может стать проблемой для региона, испытывающего серьезные экономические проблемы в связи с военными действиями в центре Европы.

Биткоин на минувшей неделе вырос на 4,43% на фоне роста объема торгов криптовалютами в марте.

Рубль на прошлой неделе укрепился более чем на 14% к доллару США, обновив максимумы с конца февраля. По итогам укрепления рубля ЦБ даже ослабил ограничения на перевод валютных средств лицам за рубежом с 5 тыс. USD до 10 тыс. USD. Дальнейшая динамика рубля будет зависеть от возможных новых санкций в отношении России, которые могут быть введены на этой неделе, а также от степени возможного ослабления ограничительных мер ЦБ. Пятничное повышение порога по переводам средств физических лиц за рубеж принципиально не влияют на курс рубля, но сам факт такого послабления может свидетельствовать о том, что текущий курс является комфортным для ЦБ, и в случае дальнейшего укрепления рубля регулятор может пойти и на снятие других ограничений. Правда, на этой неделе, когда ЕС готовит новый пакет санкций в отношении России, в рамках которых обсуждается нефтяное эмбарго, говорить о послаблениях несколько преждевременно.

Динамика индекса доллара США

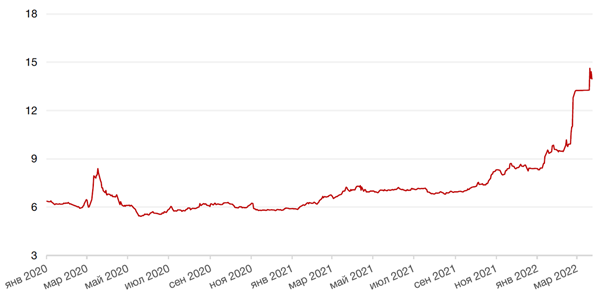

Динамика пары RUB/USD

Цены на нефть сорта Brent на минувшей неделе показали одно из самых больших недельных снижений за 2 года, снизившись на 13,5% на новостях о том, что администрация президента США Байдена распорядилась о высвобождении 1 млн баррелей нефти в сутки (в течение последующих 6 месяцев, начиная с мая) из стратегических резервов США, что станет самым крупным высвобождением резервов в истории. Также, по словам Байдена, свыше 30 стран согласились последовать за США и высвобождать нефть из своих стратегических резервов, что может добавить на рынок десятки миллионов баррелей нефти, тем самым скорректировав рост мировых цен на энергоносители. В дополнение, негатив на нефтяном рынке был связан с ужесточением эпидемиологических ограничений в Китае.

Между тем, как сообщает Bloomberg со ссылкой на данные Platts, трейдер Trafigura предлагает российскую нефть марки Urals поставкой с 20 по 24 апреля с рекордным дисконтом — $34,8 к физической нефти Brent (Dated Brent) в те же даты. В начале марта тот же трейдер предлагал российскую нефть с дисконтом $22,7 за баррель, а в конце марта трейдер Litasco предлагал российскую нефть со скидкой $31,4 за баррель. Спрос на российскую нефть остается низким из-за санкционных рисков и логистических проблем.

Что касается газа, то подробности схемы оплаты российских поставок за рубли, похоже, не станут серьезным препятствием для импортеров, поскольку в данной схеме для них не меняется особенно ничего, и лишь местом поступления средств будут особые счета, открытые в Газпромбанке. В этой связи опасения инвесторов в отношении перебоев с поставками газа также немного улеглись. Тем не менее, геополитическая напряженность будет, по всей вероятности, сдерживать дальнейшее снижение цен на энергоносители.

Цены на золото упали на прошлой неделе на 1,8% и закрылись на отметке $1919,10 за тройскую унцию. По итогам марта золото прибавило в цене 2,6%, а прирост за первый квартал составил 6,6% на фоне роста спроса на защитные виды активов в связи с повышенной геополитической неопределенностью.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

На фоне умеренно сильного отчета по рынку труда в США доходности десятилетних американских казначейских бумаг стабилизировались по итогам недели на отметке 2,38% годовых, хотя раньше на неделе показатель достигал 2,55% годовых, обновив максимум с мая 2019 г. На следующей неделе ожидается публикация данных по инфляции США за март, которая может подтолкнуть доходности вверх, однако пока инвесторы будут ждать протокола последнего заседания ФРС США.

Рынок российских еврооблигаций по-прежнему не функционирует. На прошлой неделе Минфин вышел с решением относительно получения резидентами выплат по российским евробондам. Ранее из-за неработающего междепозитарного моста «западные клиринговые компании – НРД» осуществление российскими эмитентами еврооблигаций платежей в зарубежные клиринговые компании приводило к тому, что нерезиденты получали эти выплаты, а российские держатели – нет, поскольку эти средства для них заморожены. В этой связи Минфин РФ решил выставить добровольную оферту на выкуп евробонда RUSSIA-22, который должен был погаситься 4 апреля 2022 г. Выкуп был осуществлен по цене 100% от номинальной стоимости по официальному курсу Банка России на указанную дату. 31 марта Минфин РФ подвел итоги выкупа. В результате выкупа Минфином были получены облигации совокупной номинальной стоимостью $ 1,448 млрд, что соответствует 72,4% от объема выпуска в обращении. Таким образом, несмотря на рублёвые выплаты, данное предложение, видимо, оказалось более предпочтительным вариантом, чем остаться замороженным в бумаге на неопределенный период.

Корпоративные российские заемщики пока продолжают получать спецразрешения от Минфина РФ на обслуживание своих бумаг в валюте долга, прописанной в эмиссионных документах, и проводить выплаты в западные клиринговые дома. Но во многих случаях эти платежи в иностранной валюте блокируются западными платежными агентами в соответствии с санкционными ограничениями. С такими проблемами уже столкнулись компании Северсталь, РЖД, ЕвроХим, ЧТПЗ, Evraz. Некоторые эмитенты обращаются за разрешениями к европейским финансовым регуляторам – в частности, в Управление по осуществлению финансовых санкций Великобритании (OFSI). В случае невыплаты компании могут потенциально столкнуться с дефолтом и срабатыванием триггера ковенанты кросс-дефолта, в результате чего держатели всех долгов эмитента получили бы право требовать их досрочного погашения.

Кривая ОФЗ за неделю спустилась сразу на 170-250 б.п. – по доходности в диапазон 11.2% для 10-летних бумаг, 11,90% для пятилетних. Учитывая ставку на уровне 20%, такое снижение представляется немного избыточным, что может спровоцировать коррекцию на ожидаемых данных по инфляции. С другой стороны, в целом конъюнктура рынка выглядит более спокойно на фоне улучшения ликвидности в банковском секторе и снижения ставок по депозитам в банках. На прошлой неделе российские банки сократили задолженность перед ЦБР с 3,9 до 2,3 трлн руб., и сектор вернулся в состояние структурного профицита ликвидности, когда банки размещают в ЦБР больше средств, чем занимают. Снижение ставок по депозитам, в свою очередь, может стимулировать спрос на рублевые облигации.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

Прошедшая торговая неделя на российском фондовом рынке прошла исключительно позитивно. Стимулом роста изначально послужили сообщения о некоторых успехах в переговорах между российской и украинской делегациями в конце марта и некоторый перерыв в объявлении новых санкций. Укрепление рубля, которое произошло отчасти в надежде на деэскалацию, а отчасти в результате многочисленных ограниченней ЦБ, также способствовало улучшению сентимента. И хотя понятно, что ситуация далека от разрешения, бумаги демонстрировали рост просто на том постулате, что в отсутствии нерезидентов внутренние участники рынка будут покупать ввиду отсутствия других альтернатив спасения сбережений от инфляции, а также по причине более оптимистичного взгляда на российскую экономику и перспективы российских компаний.

Лидеры роста менялись день ото дня, поскольку инвесторы «выкупали просадку» в бумагах, переходя от одного сектора к другому в условиях невозможности руководствоваться какими-либо фундаментальными факторами ввиду высочайшей неопределенности. Так, например, в последние две торговые сессии (пятницу и понедельник) участники рынка переориентировались с бумаг Газпрома, растущих на ожиданиях продажи газа «за рубли», на акции крупнейших банков.

По итогам прошлой недели индекс Мосбиржи повысился на 11,4%, а долларовый РТС взлетел на 28% благодаря, среди прочего, укреплению рубля. Обороты на рынке были довольно высокими для текущей ситуации - 70-100 млрд. руб.

Между тем Московская биржа подвела итоги торгов в марте 2022 г. Общий объем торгов на рынках Московской биржи в марте 2022 года составил 154,5 трлн рублей против 90,4 трлн рублей в марте 2021 г. при том, что количество торговых дней в марте 2022 года на рынке акций составило 6 дней, на рынке облигаций – 9 дней, а на срочном, валютном и денежно рынках – 20, 21 и 22 дня соответственно. Объем торгов акциями, депозитарными расписками и паями составил 445,2 млрд рублей (2 671,3 млрд рублей в марте 2021 года). Среднедневной объем торгов – 74,2 млрд рублей (-39% в сравнении с мартом 2021 г.). Объем торгов на валютном рынке увеличился на 28,6%, до 41,0 трлн рублей (31,9 трлн рублей в марте 2021 г).

Однако события последних выходных (начала апреля) могут стать причиной постепенного снижения энтузиазма на рынке акций, тем более, что страны Запада готовят новый пакет санкций в отношении России в связи с тяжелыми кадрами из украинского города Буча, оставленного российскими частями. Сообщается, что в рамках нового пакета санкций могут быть введены новые рестрикции в отношении горнодобывающей промышленности, транспортной сферы, а также финансового сектора России. ЕС обсуждает вопрос нефтяного эмбарго, несмотря на все те проблемы, которые могла бы принести эта мера странам Европы.

Таким образом, на этой неделе на отечественном рынке возможна коррекция, масштаб которой будет зависеть от тяжести новых санкций, а также от прогресса или отсутствия такового в переговорах.

Динамика индекса Мосбиржи

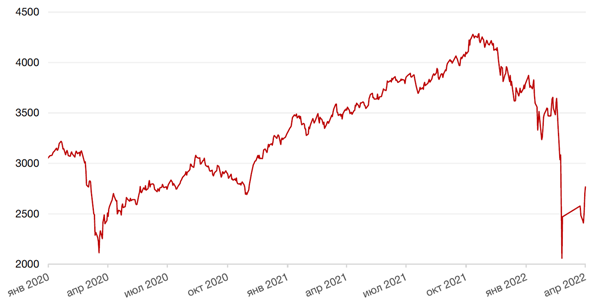

Динамика стоимости акций Газпрома, руб

Календарь инвестора

Понедельник, 4 апреля 2022 г.

КИТАЙ - Выходной

ГЕРМАНИЯ - Сальдо торгового баланса (февраль)

ЕВРОЗОНА - Заседание Еврогруппы

США - Объём промышленных заказов (февраль)

РОССИЯ - ВВП (месячный)

Вторник, 5 апреля 2022 г.

ГОНКОНГ - Выходной

КИТАЙ - Выходной

ЯПОНИЯ - Индекс расходов домохозяйств (февраль)

РОССИЯ - Индекс деловой активности в секторе услуг (март)

ИТАЛИЯ - Индекс деловой активности (PMI) в секторе услуг (март)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг (март)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг (март)

ЕВРОЗОНА - Композитный индекс деловой активности (PMI) от Markit (март)

ЕВРОЗОНА - Индекс деловой активности в секторе услуг (март)

США - Объем экспорта

США - Объем импорта

США - Сальдо торгового баланса (февраль)

США - Индекс деловой активности

США - Индекс менеджеров по снабжению для непроизводственной сферы США от ISM (март)

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 6 апреля 2022 г.

КИТАЙ - Индекс деловой активности в секторе услуг (PMI) от Caixin (март)

ГЕРМАНИЯ - Объём производственных заказов (февраль)

США - Запасы сырой нефти

РОССИЯ - Индекс потребительских цен (март)

Четверг, 7 апреля 2022 г.

ГЕРМАНИЯ - Объём промышленного производства Германии (февраль)

ЕВРОЗОНА - Публикация протокола заседания ЕЦБ по монетарной политике

США - Число первичных заявок на получение пособий по безработице

РОССИЯ - Международные резервы Центрального банка (USD)

Пятница, 8 апреля 2022 г.

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)

РОССИЯ - ВВП (квартальный) (4 кв.)