Изменение индикаторов за прошедшую неделю

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

По итогам прошедшей недели американские индексы вновь снизились на фоне обеспокоенности инвесторов в отношении агрессивной политики Федеральной резервной системы. Индексы Dow Jones Industrial Average и S&P 500 установили внутридневные 52-недельные минимумы во время сессии в пятницу, упав за неделю на 2,9% каждый. Nasdaq Composite, в свою очередь, закрыл неделю падением на 2,7%.

Выступления нескольких представителей Федерального комитета по операциям на открытом рынке (FOMC) лишний раз подтвердили оправданность беспокойства инвесторов. Так, президент ФРБ Сент-Луиса Джеймс Буллард во время своего выступления в понедельник, заявил, что рынки «правильно интерпретировали» сигналы регулятора о дальнейшем повышении процентных ставок. В то же время президент ФРБ Кливленда Лоретта Местер заявила, что центральный банк твердо стоит на своем намерении повысить ставки до ограничительного уровня, что лишь усугубило опасения инвесторов относительно приближающейся рецессии в экономике США.

Среди макроданных центральное место на прошлой неделе занимали обновленные данные по расходам на личное потребление за август – показателя инфляции, которым руководствуется ФРС при принятии своих решений. Так, базовый ценовой индекс расходов на личное потребление в августе вырос на 4,9% г/г после роста на 4,7% в июле. Экономисты ожидали, что показатель останется неизменным по сравнению с июлем. В месячном исчислении рост индекса составил 0,6% против прогноза на уровне 0,5%. Ускорение темпов роста индекса говорит о том, что пик инфляции, вероятно, еще не был пройден, и это несомненно будет приниматься во внимание регулятором при принятии решений по темпам ужесточения монетарной политики. В свою очередь, обновленные данные по числу первичных заявок на получение пособий по безработице также оказались на самом низком уровне за последнее время – 193 тыс. заявок против прогноза в 215 тыс. заявок. Сильный рынок труда продолжает указывать на возможность для дальнейшего повышения ставок.

Большинство европейских фондовых индексов завершили неделю падением ввиду сохраняющихся опасений по поводу высокой инфляции и растущих процентных ставок в ведущих экономиках мира. Европейский индекс STOXX 600 закрыл неделю падением на 0,7%, немецкий DAX закрылся с понижением на 1,4%, французский индекс CAC40 упал на 0,4%, а британский FTSE 100 подешевел на 1,8%.

На предстоящей неделе на макроэкономическом фронте ожидается выход обновленных данных по индексу деловой активности в производственном секторе (PMI) от ISM за сентябрь, числу открытых вакансий на рынке труда JOLTS за август, а главное – по состоянию рынка труда в США в сентябре. Экономисты ожидают, что в прошлом месяце в экономике США было создано 250 тыс. рабочих мест, а уровень безработицы остался на уровне 3,7%.

Геополитика также останется в центре внимания инвесторов.

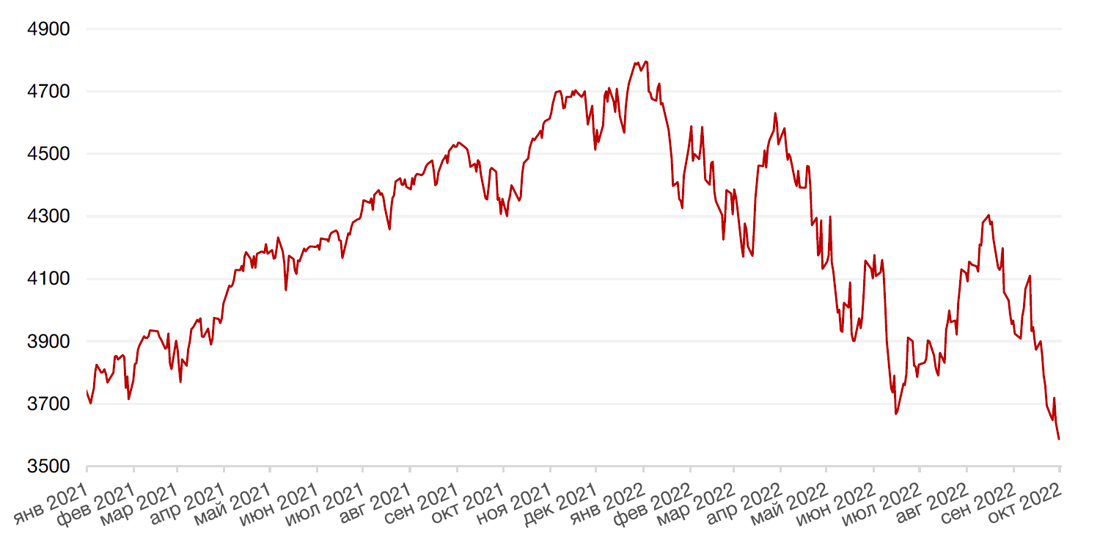

Динамика индекса S&P 500

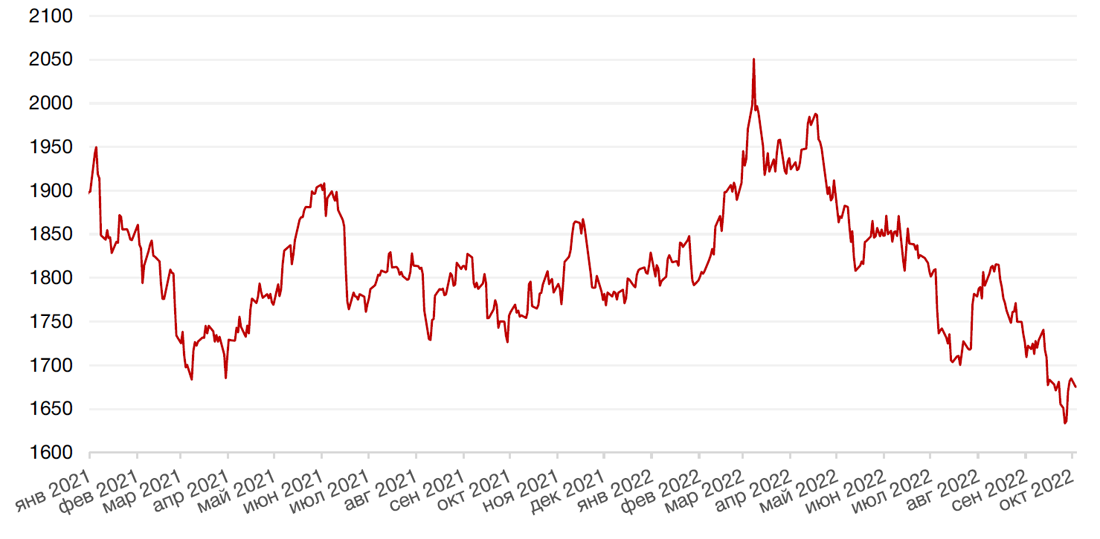

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил неделю падением на 0,9% по отношению к 6 ведущим валютам, поскольку фунт стерлингов и евро стабилизировались близ недельных максимумов, чему способствовали интервенции Банка Англии и ожидания резкого ужесточения политики Европейского центрального банка.

Фунт стерлингов вырос к доллару на 2,8% в течении недели, поднявшись выше 1,12 фунтов за доллар, после того, как Банк Англии объявил об экстренной покупке суверенных облигаций в неограниченном объеме, с целью поддержания рынка облигаций и английской валюты. Напомним, что неделей новое правительство буквально спровоцировало обвал рынка своим «мини-бюджетом», который включал планы по снижению налогов и финансирование за счет заимствований. В течение нескольких дней курс фунта достиг рекордных минимумов, а резкий рост стоимости государственных займов вынудил Банк Англии провести интервенцию, чтобы остановить обвал рынка.

Обещание Банка Англии выкупать долговые обязательства пока успокоило рынок, но не исключено, что этих мер может оказаться недостаточно. В ноябре ожидается дальнейшее повышение ставки, и банк также заявил, что будет придерживаться плана по продаже облигаций. Таким образом, регулятор находится в двойственном положении, ужесточая монетарную политику и одновременно смягчая ее.

Евро вырос к доллару на 1,1%, после того, как вышедшие данные о потребительской инфляции в Германии (10% г./г против ожиданий в 9,4% г./г.), указали на вероятность более резкого повышения процентной ставки на следующем заседании ЕЦБ.

Курс биткоина на прошедшей неделе вырос на 0,7%, по-прежнему торгуясь ниже отметки $20 000 на фоне продолжающейся массовой распродажи рисковых активов.

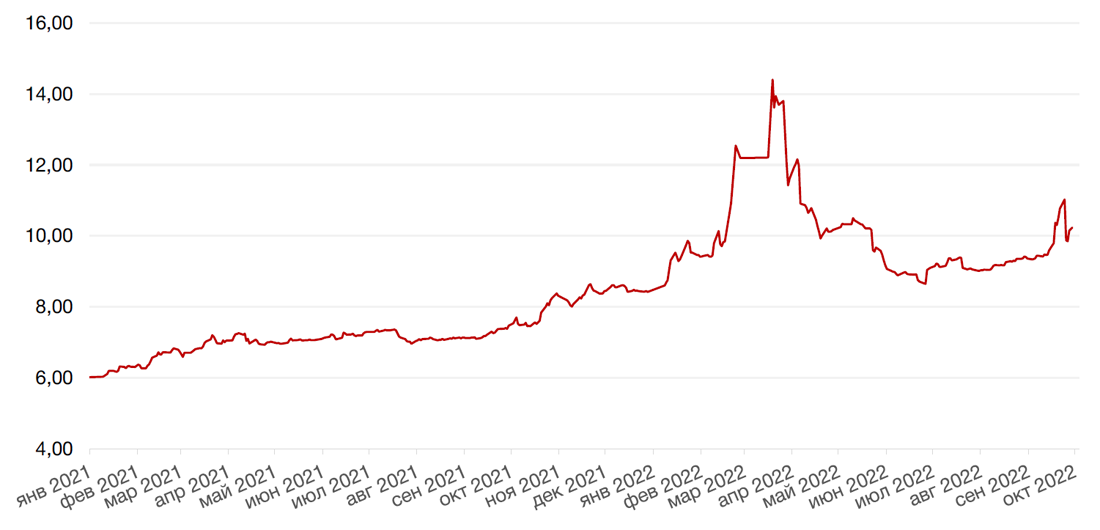

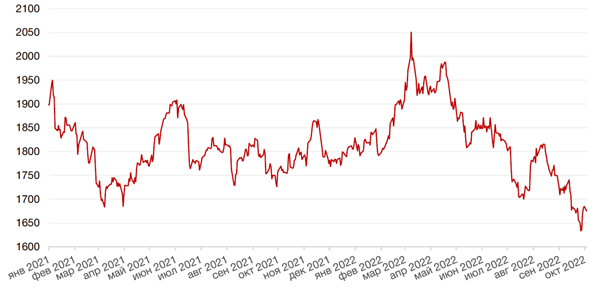

Курс рубля ослаб к доллару и к евро на 0,9% и 5% соответственно. В первой половине недели российская валюта стремительно укреплялась к обеим валютам на фоне отказа участников рынка от «токсичных» валют в преддверии церемонии подписания договоров о принятии новых регионов в состав России. Ожидалось, что за этим могут последовать санкции от ЕС и США против НКЦ, что привело бы к невозможности биржевой торговли недружественными валютами. Тем не менее, этот риск не реализовался, что и оказало давление на рубль во второй половине прошедшей недели.

Однако на фоне сохраняющихся повышенными рисков новых санкций Центробанк разработал дополнительные процедуры установления официальных курсов иностранных валют по отношению к рублю. Как сообщается на сайте регулятора: «Для установления официальных курсов будут предусмотрены дополнительные альтернативные источники данных — банковская отчетность и цифровые платформы внебиржевых торгов».

Динамика индекса доллара США

Динамика пары RUB/USD

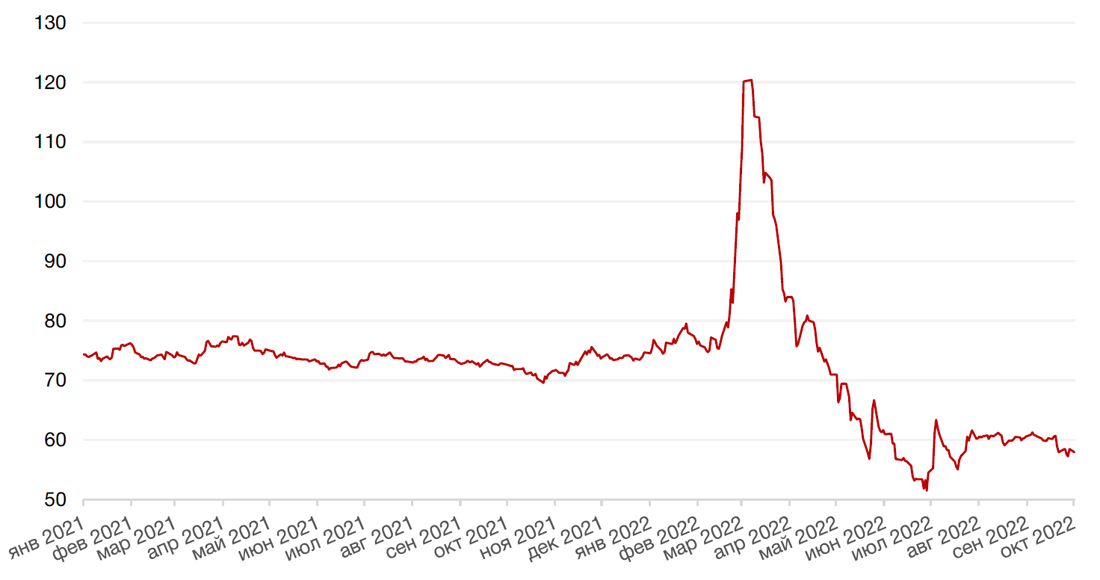

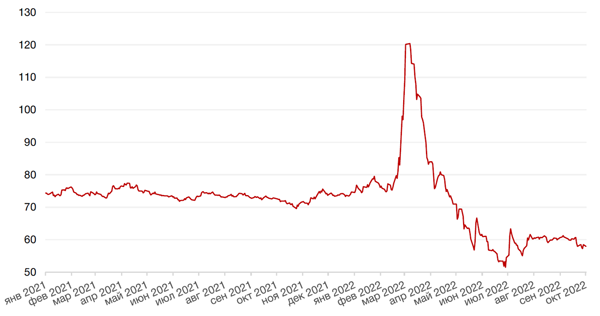

Цены на нефть сорта Brent на минувшей неделе изменились незначительно на фоне опасений сокращения добычи в США из-за приближающегося урагана "Иэн", достигшего юго-восточного побережья Флориды. Согласно официальным данным, в Мексиканском заливе приостановили работу нефтедобывающие мощности объемом около 190 тыс. баррелей в сутки, что составляет порядка 11% всей добычи в регионе.

Кроме того, на этой неделе, 5 октября, состоится первая с марта 2020 г. очная встреча представителей стран ОПЕК+, на которой, по сообщениям Bloomberg, будет рассмотрен вопрос о сокращении добычи на 500 тыс. - 1 млн барр./сут.

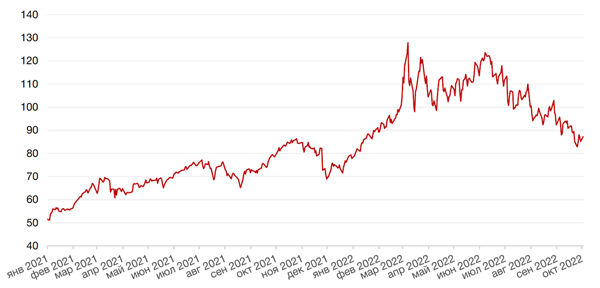

Цены на золото выросли на прошлой неделе на 1,2% и закрылись на отметке $1684,90 за тройскую унцию на фоне ослабления доллара США.

Динамика цен на нефть сорта Brent, долл. США за баррель

Динамика цен на золото, долл. США за тройскую унцию

Глобальные рынки облигаций

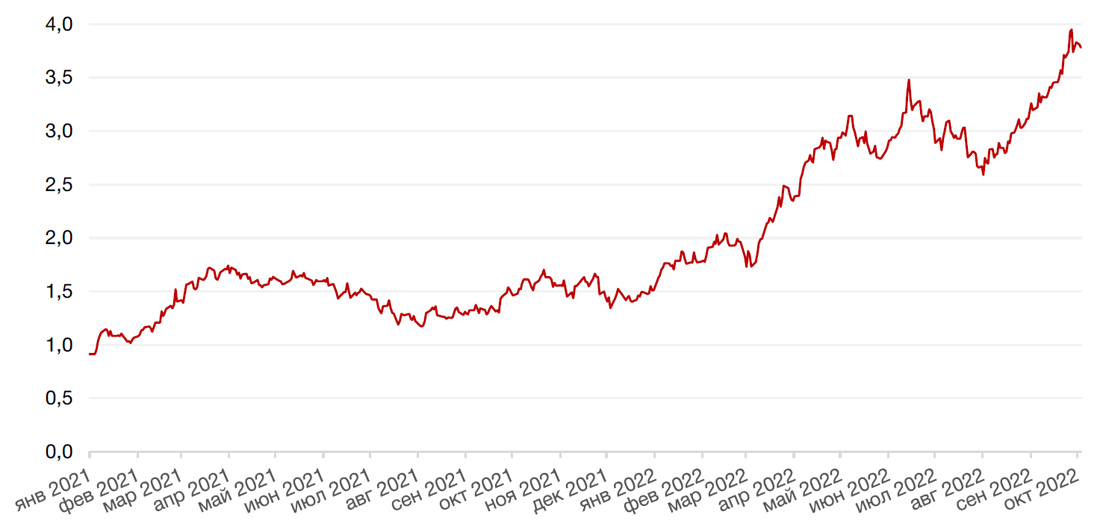

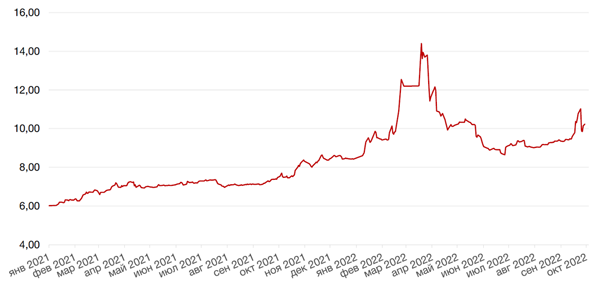

По итогам прошедшей недели доходности казначейских облигаций США достигли самых высоких уровней за десятилетие, поскольку инвесторы оценивали возросшие геополитические риски и экономическую ситуацию в США. Доходность 10-летних казначейских облигаций выросла на 23 б.п. до 3,69%, а в течение недели поднималась до 83% годовых. Доходность 2-х летних бумаг выросла на 7 б.п. до 4,28% годовых. Спред между краткосрочными и долгосрочными облигациями оставался отрицательным, что продолжает указывать на усиление опасений инвесторов относительно дальнейшего ужесточения кредитно-денежной политики ФРС. Последние данные о продолжении роста расходов на личное потребление за август, которые вышли значительно хуже ожиданий инвесторов, говорят о том, что пик инфляции, вероятно, еще не был пройден, и это несомненно будет приниматься во внимание регулятором при принятии решения по ставке на очередном заседании.

На рынке рублевого долга доходности госбумаг прибавили от 50 до 120 б. п. по всей кривой ОФЗ. Давление на рынок ОФЗ оказывали сразу несколько факторов: усиление геополитических рисков, ожидаемое увеличение госдолга согласно новому проекту бюджета на 2023 – 2025 гг., отток ликвидности из банковского сектора, пересмотр инвесторами ожиданий по ключевой ставке ЦБР. Так, исходя из текущих котировок ОФЗ рынок ждет повышения ставки ЦБР в диапазон 9,5 – 10,0% годовых.

Минфин РФ в пятницу также объявил, что в 4 кв. 2022 г. планирует разместить ОФЗ на 150 млрд руб. Большая часть заимствований (120 млрд руб.) планируется на срок 5 – 10 лет. В то же время, учитывая турбулентность на рынке, размещения, скорее, пройдут в конце года, когда и если рынок стабилизируется. Спрос на новый госдолг может быть поддержан реинвестированием средств от планового погашения ОФЗ в ноябре-декабре на 562 млрд руб.

Динамика доходности 10-летних UST, % годовых

Динамика доходности 10-летних ОФЗ, % годовых

Российский фондовый рынок

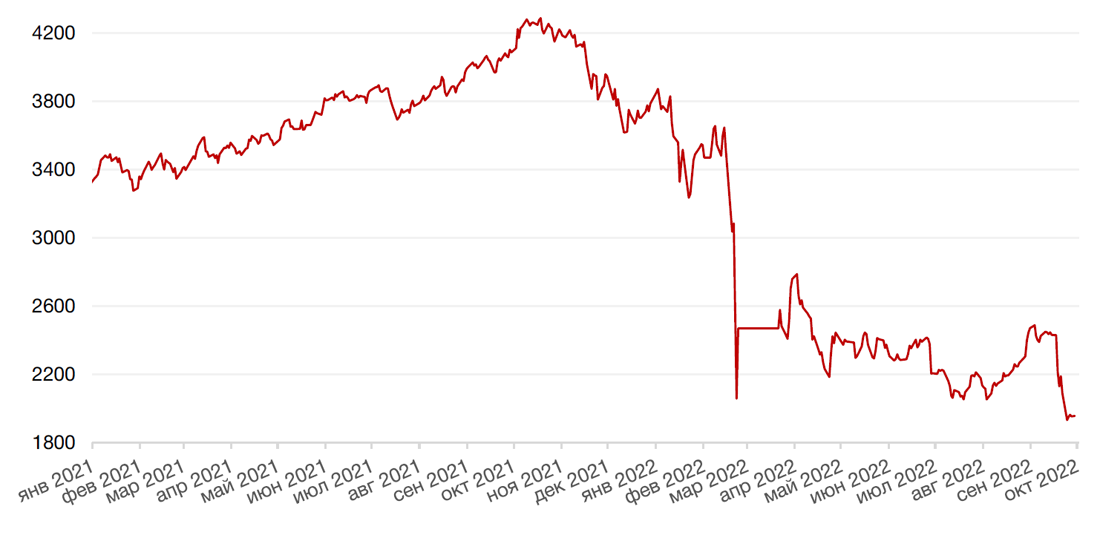

На российском фондовом рынке на минувшей неделе продолжились активные распродажи на фоне ожиданий новостей о присоединении к РФ новых территорий и последующих западных санкциях. Кроме того, на рынке курсировали слухи о возможном закрытии границ для определенных категорий населения в связи с мобилизацией. Индекс Мосбиржи потерял за 5 торговых дней 6,3% стоимости, а индекс РТС провалился на 7,5%, едва устояв выше отметки 1000 п.

Волатильность на рынке резко взросла, достигнув в пятницу своего апогея. В последний торговый день недели акционеры Газпрома утвердили промежуточные дивиденды, рекомендованные советом директоров, в размере 51,03 руб. на одну акцию.

Дивидендный реестр компания закроет 11 октября, последний день торгов с дивидендами 7 октября.

Несмотря на то, что дивидендная доходность по текущей цене акций составила порядка 23%, акции Газпрома снижаются с пятницы, поскольку инвесторы не верят в дальнейшие перспективы компании.

Напомним, что на повестке дня для Газпрома повышенные налоги (с 1 сентября по 30 ноября 2022 г. НДПИ со сверхдоходов в размере около 1,2 трлн руб., а с 2023 г. новое повышение), сокращение поставок газа в Европу (ранее наиболее прибыльный рынок для Газпрома), даже теоретическая возможность восстановления, которого теперь под серьезным вопросом после взрывов на газопроводах Северный Поток, а также возможные санкции.

Мы сохраняем умеренно-негативный взгляд на акции Газпрома. Результаты компании за текущий год будут, скорее всего, рекордно высокими, но долгосрочные перспективы вызывают серьезные вопросы, как и корпоративное управление компании, которое зависит сейчас, скорее, от геополитических интересов государства, нежели от принципа увеличения стоимости в интересах всех акционеров.

Процедура принятия в состав РФ новых регионов прошла без сюрпризов, а новые санкции, введенные США и Великобританией, оказались пока не слишком значимыми для фондового рынка. В частности, санкции против НКЦ введены не были. В американский список санкционированных лиц SDN вошли десятки физических и юридических лиц-непубличных компаний, включая главу ЦБ Набиуллину, Новака, членов семей Медведева и Мишустина, а также Совета Федерации. Кроме того, введены санкции против ряда компаний из Армении, Китая и Белоруссии за поддержку РФ.

Великобритания также ввела персональные санкции в отношении Э. Набиуллиной, а также санкции в отношении услуг и запрета на экспорт, которые будут нацелены на экономическую уязвимость России. Вводится запрет на экспорт почти 700 товаров, имеющих решающее значение для промышленных и технологических возможностей России.

ЕС еще не согласовал новый пакет санкций, поскольку некоторые страны выступают против отдельных мер, в частности, введения «потолка» цен на российские энергоносители.

Тот факт, что самые мрачные ожидания инвесторов не оправдались, позволили рынку начать текущую неделю ростом. Тем не менее, геополитические риски остаются на повышенных уровнях. Ожидаем, что в течение октября рынок может обновить среднесрочные минимумы около 1700-1800 по индексу Мосбиржи. В частности, не устоять могут Газпром и Сбербанк. Также под риском акции Норникеля и нефтяной сектор, учитывая возможное введение «потолка» цен на российскую нефть.

Динамика индекса Мосбиржи

Динамика стоимости акций Газпрома, руб.

Календарь инвестора

Понедельник, 3 октября 2022 г.

КИТАЙ - Выходной

ЯПОНИЯ - Индекс настроения крупных производителей от Tankan (3 кв.)

ЯПОНИЯ - Индекс настроения крупных непроизводственных компаний от Tankan (3 кв.)

ШВЕЙЦАРИЯ - Индекс потребительских цен Швейцарии (сентябрь)

ИТАЛИЯ - Индекс деловой активности в производственном секторе (PMI) (сентябрь)

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) (сентябрь)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) (сентябрь)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (сентябрь)

ВЕЛИКОБРИТАНИЯ - Индекс деловой активности в производственном секторе (PMI) (сентябрь)

ЕВРОЗОНА - Заседание Еврогруппы

США - Индекс деловой активности в производственном секторе (PMI) от ISM (сентябрь)

Вторник, 4 октября 2022 г.

ГОНКОНГ - Выходной

КИТАЙ - Выходной

ЯПОНИЯ - Базовый индекс потребительских цен в Токио (сентябрь)

ЕВРОЗОНА - Выступление Йоханнеса Беермана из Бундесбанка

США - Объём промышленных заказов (август)

США - Число открытых вакансий на рынке труда JOLTS (август)

ЕВРОЗОНА - Председатель ЕЦБ Лагард выступит с речью

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 5 октября 2022 г.

КИТАЙ - Выходной

ЕВРОЗОНА - Сальдо торгового баланса Германии (август)

ИТАЛИЯ - Индекс деловой активности (PMI) в секторе услуг (сентябрь)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг (сентябрь)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг (сентябрь)

ЕВРОЗОНА - Индекс деловой активности в секторе услуг (сентябрь)

ВЕЛИКОБРИТАНИЯ - Индекс деловой активности в секторе услуг (сентябрь)

США - Заседание ОПЕК

США - Изменение числа занятых в несельскохозяйственном секторе от ADP (сентябрь)

США - Сальдо торгового баланса (август)

США - Композитный индекс деловой активности (PMI) от S&P Global (сентябрь)

США - Индекс менеджеров по снабжению для непроизводственной сферы США от ISM (сентябрь)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

Четверг, 6 октября 2022 г.

КИТАЙ - Выходной

ЕВРОЗОНА - Объём производственных заказов в Германии (август)

ЕВРОЗОНА - Публикация протокола заседания ЕЦБ по монетарной политике

США - Число первичных заявок на получение пособий по безработице

РОССИЯ - Международные резервы Центрального банка (USD)

Пятница, 7 октября 2022 г.

КИТАЙ - Выходной

КИТАЙ - Индекс деловой активности в производственном секторе (PMI)

ЕВРОЗОНА - Саммит лидеров ЕС

США - Средняя почасовая заработная плата (по сравнению с аналогичным периодом прошлого года) (сентябрь)

США - Изменение числа занятых в несельскохозяйственном секторе (сентябрь)

США - Уровень безработицы (сентябрь)

РОССИЯ - Индекс потребительских цен (сентябрь)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)

Суббота, 8 октября 2022 г.

КИТАЙ - Индекс деловой активности в секторе услуг (PMI) от Caixin (сентябрь)