Изменение индикаторов за прошедшую неделю

| S&P 500 | 5648,40 | 0,24% ▲ |

| MSCI EM | 1099,92 | -0,07% ▼ |

| RUB/CNY | 12,78 | -0,42% ▼ |

| RUB/$ | 91,45 | 0,18% ▲ |

| RUB/€ | 101,77 | 0,15% ▲ |

| BRENT $ | 78,80 | -0,28% ▼ |

| GOLD $ | 2527,60 | -0,73% ▼ |

| RTS | 915,60 | 0,00% ▼ |

| MICEX | 2650,32 | -2,49% ▼ |

| 10Y UST | 3,91 | 0,11 ▼ |

| 10Y GERMANY | 2,29 | 0,06 ▼ |

| 10Y OFZ | 15,78 | 0,11 ▼ |

Источник – Вloomberg; Данные рассчитаны с закрытия торгового дня пятницы до закрытия торгового дня предыдущей пятницы

Глобальные рынки

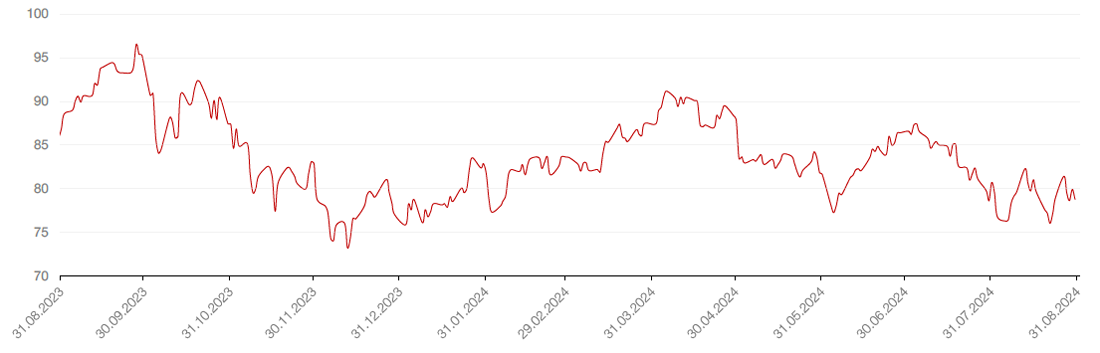

Индекс S&P 500 завершил ростом как прошедшую неделю (+0,24%), так и август (+2,28%). После «черного понедельника» 5 августа 2024 года оставшаяся часть месяца была отмечена восстановлением рынков, обусловленным данными по инфляции и розничным продажам, которые несколько успокоили опасения по поводу рецессии, а также сигналом ФРС о готовности к снижению процентных ставок.

На прошлой неделе в центре внимания были результаты Nvidia. Компания показала, что интерес к искусственному интеллекту растет: квартальная выручка выросла более чем в 2 раза, с 13 507 до 30 040 миллионов долларов. Однако участникам рынка, привыкшим к впечатляющим результатам, новый прогноз компании показался недостаточно сильным, и цена акций упала на 7,73% за прошедшую неделю.

На этой неделе, которая в США является сокращенной из-за Дня труда 2 сентября, внимание инвесторов будут привлекать данные по занятости в несельскохозяйственном секторе и уровню безработицы за август, а также отчет по уровню деловой активности в экономике США. Ожидается, что по итогам выхода упомянутых данных произойдет солидаризация рыночных оценок в части масштабов возможного сокращения ставки ФРС на сентябрьском заседании.

Что касается корпоративных отчетов, на текущей неделе внимание рынка будет обращено на такие компании, как игрок в сфере облачной безопасности Zscaler (ZS), ритейлеры DICK'S Sporting Goods (DKS) и Dollar Tree (DLTR), производитель офисной техники Hewlett Packard Enterprise (HPE) и разработчик микросхем Broadcom (AVGO).

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

Индекс доллара за прошедшую неделю повысился на 0,97%. Данная динамика имела место на фоне ослабления основных валют корзины индекса: курс евро снизился на 1,29% за неделю до 1,1048, йена ослабла со 144,37 до 146,17 йен за доллар, а фунт стерлингов — на 0,66% до 1,3127 доллара за фунт.

Между тем Банк Канады готовится в третий раз подряд снижать ставку. Банк уже дважды снижал базовую ставку с июня, в настоящее время она составляет 4,5%. До конца года инвесторы ждут еще двух снижений, помимо сентябрьского. После июльского заседания глава Банка Канады Тифф Маклем высказался о необходимости сместить акцент на стимулирование экономики, а не на борьбу с инфляцией.

Биткоин на прошлой неделе снизился на 7,4%. Это могло быть обусловлено реакцией рынка на отчет и прогнозы Nvidia, а также сезонностью и падением активности в сети биткоина.

На внутреннем рынке курс доллара к рублю снизился на 0,5% с 91,6012 до 91,1868 руб. за $1. Некоторое укрепление российской валюты к доллару может быть вызвано усилившимися ожиданиями рынка по повышению ставки на сентябрьском заседании ЦБ.

В то же время юань вырос на 1,7% с 11,833 до 12,0329 рублей за юань. На это могли повлиять новые ограничения китайских банков, которые стали отслеживать русские имена в платежных документах и потенциально могут привести к дефициту юаневой ликвидности. В настоящее время внутренний курс юаня к российской валюте и соответствующий курс на глобальном рынке расходятся на 3-4% из-за «токсичности» юаней, торгующихся на Мосбирже из-за санкций. Напомним, что лицензия OFAC для завершения операций с Мосбиржей была продлена до 12 октября. После этой даты не исключаем, что биржевые торги юанем могут вовсе прекратиться.

Динамика индекса доллара США

Динамика пары CNY/RUB

Цены на нефть продолжали потихоньку сползать вниз. По итогам недели ближайшие контракты на Brent снизились на 0,3% с 79,02 до 78,8 доллара за баррель. За август цены просели на 2,4%. Главными факторами, оказывающими давление на цены на нефть, являются сохраняющаяся слабость китайской экономики и планы ОПЕК+ по увеличению добычи на 180 тыс. баррелей в день.

В пятницу агентство Reuters сообщило, что ОПЕК+ придерживается планов по увеличению добычи в следующем месяце, так как перебои в Ливии и обещанные сокращения некоторыми экспортерами альянса для компенсации перепроизводства нивелируют влияние вялого спроса.

Между тем данные из Китая выглядят неоднозначно. В начале недели Китай опубликовал августовские данные по индексу PMI для производственной сферы Caixin, который не только вернулся в зону роста после сокращения в июле, но и превысил прогноз, достигнув отметки 50,4 против ожиданий на уровне 50,0. Однако накануне, в субботу, официальные данные показали, что активность в промышленном секторе в августе упала до шестимесячного минимума. После слабых показателей во втором квартале вторая по величине экономика мира продолжила терять темпы роста в июле.

Золото немного снизилось по итогам недели — на 0,4% до 2 536 долларов за унцию, но в целом находится на рекордных уровнях в преддверии снижения ставки. В августе золото выросло на 2,2%. Однако сейчас спрос на физическое золото на основных азиатских рынках остается пониженным, а новые квоты на импорт не обеспечили ожидаемого роста спроса в Китае. В конце недели инвесторы будут пристально следить за отчетом по занятости, так как он окажет значительное влияние на решение ФРС по ставке.

Динамика нефть Brent

Динамика золота

Рынки облигаций

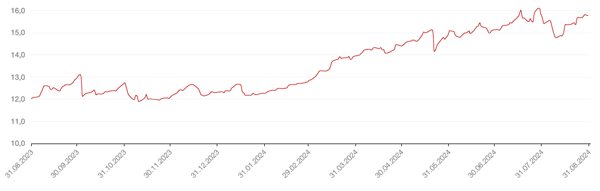

Доходность по 10-летним казначейским облигациям США выросла на 0,104% с 3,8% до 3,904%. Коррекции нисходящего тренда в доходностях на прошлой неделе поспособствовало то, что в середине августа вышли сильные данные по объему розничных продаж, а на прошлой неделе — данные по расходам на личное потребление: базовый индекс оказался ниже прогноза на 0,1% и составил 2,6%. В совокупности эти два фактора привели к охлаждению настроений по снижению ставки, что обусловило локальное повышение доходностей.

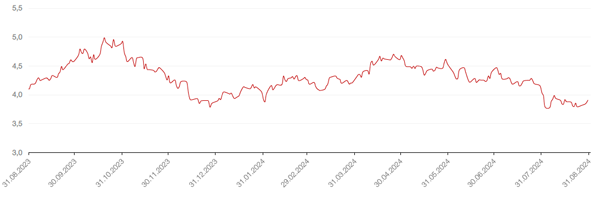

Доходность российских 10-летних ОФЗ на прошлой неделе повысилась с 15,67% до 15,78% на 0,11% на фоне данных по недельной инфляции, сохраняющейся на сравнительно высоком уровне, инфляционных ожиданий (в августе — 12,9%), риторики регулятора и сохраняющейся возможности повышения ключевой ставки ЦБ РФ на сентябрьском заседании.

В начале текущей недели доходность десятилеток выросла еще на 10 б.п., а облигационный индекс RGBI в третий раз протестировал годовые минимумы на отметке 103 п. и закрылся на уровне 102,8 п., что открывает для него цель 100 п. Закрепление инфляции на отметке 9% и непримиримая риторика ЦБ не позволяют начать покупки на рынке облигаций, как и предложение новых ОФЗ со стороны Минфина с премией к рынку.

Динамика доходности 10-летних UST

Динамика доходности 10-летних ОФЗ

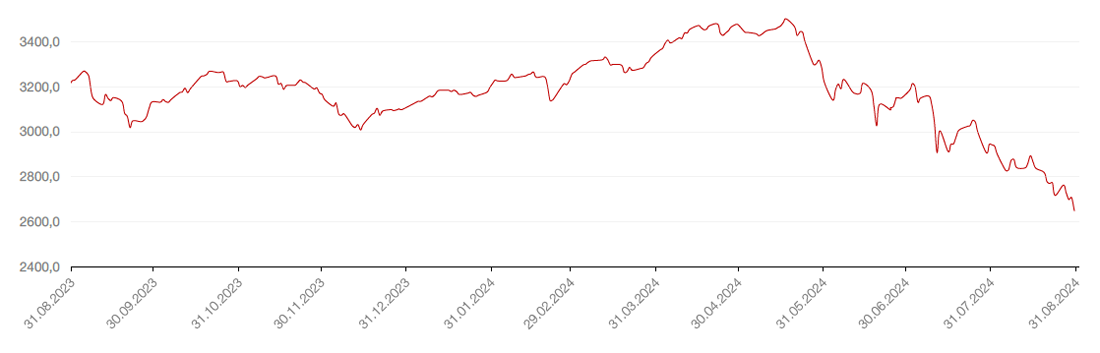

Российский фондовый рынок

За прошедшую неделю российский индекс незначительно снизился с 2662,47 до 2650,32 на 0,46%, однако сам факт падения индекса ниже уровня поддержки на 2600 пунктов является довольно значительным. На рынок продолжали давить такие фундаментальные факторы, как высокая ключевая ставка и ожидания ее дальнейшего повышения на ближайшем заседании, высокая инфляция (недельная инфляция составила 0,03%), проблемы с расчетами за импорт и т.д. К тому же на прошлой неделе Банк России принял новые меры по борьбе с инфляцией. Банк России впервые установил ненулевую антициклическую надбавку к нормативам достаточности капитала банков. С 1 июля она составит 0,25% от взвешенных по риску активов. Предполагается, что данная мера позволит ограничить закредитованность граждан и накопление банками повышенных рисков, а также повысит устойчивость банков на случай наступления критических обстоятельств.

Что касается отдельных эмитентов, на прошлой неделе можно выделить:

1. Отчетность Норникеля за первую половину 2024 года: Выручка сократилась на 22% г/г до 5,6 млрд долларов, EBITDA снизилась на 30% до 2,3 млрд долларов. Также свободный денежный поток перешел в зону отрицательных значений на фоне снижения показателя EBITDA и роста запасов продукции из-за проблем с логистикой, что привело к увеличению оборотного капитала. Стоит отметить и рост чистого долга компании с 8,1 млрд долларов в конце прошлого года до 10,1 млрд долларов на конец 1 полугодия 2024. В совокупности со снижением EBITDA это привело к росту показателя долговой нагрузки (Чистый долг/EBITDA) с 1,2x на конец 2023 года до 1,7x в 1 полугодии 2024. Несмотря на то, что снижение цен на продукцию компании не является неожиданностью, динамика основных финансовых показателей оказалась несколько хуже рыночных ожиданий. За прошедшую неделю акции упали на 4%, с 113,04 до 108,58 рублей за акцию. Сохраняем негативный взгляд на акции компании.

2. Позитивная динамика продаж у компании Эталон: Увеличение размера заключенных контрактов на 52%, до 12,2 млрд рублей, вероятно, обусловлено ростом спроса в регионах и началом действия механизмов рассрочки платежей, которые позволяют покупателям недвижимости избежать дорогого ипотечного кредитования. Кроме того, компания сейчас проходит процедуру редомициляции с Кипра в Специальный административный район о. Октябрьский Калининградской области. Ожидается, что редомициляция завершится во 2 половине 2024 года, после чего компания сможет вернуться к выплате дивидендов.

3. Дивиденды Газпром нефти: Совет директоров Газпром нефти рекомендовал промежуточные дивиденды за 1 полугодие 2024 года в размере 51,96 рублей на акцию, закрытие реестра запланировано на 14 октября этого года. Текущая дивидендная доходность составляет около 8%.

4. Результаты ЮГК за 1 полугодие 2024 года: Объем продаж золота снизился на 14% г/г до 167 тыс. унций. Продажи снизились как на Уральском хабе (на 24% г/г), так и на Сибирском (на 3% г/г), который должен был стать основным источником роста производства компании. Выручка выросла на 17% г/г, а EBITDA практически не изменилась год к году. Денежная себестоимость добываемого золота (TCC) существенно выросла на фоне роста затрат на оплату труда персонала (+47% г/г), на ремонт и обслуживание оборудования (+50% г/г) и топливо (+42% г/г). Административные расходы также выросли. В итоге высокие цены на золото не смогли компенсировать рост затрат, что привело к падению рентабельности по скорректированной EBITDA на 4 п.п., до 29%. СДП оказался отрицательным — минус 2,8 млрд рублей. Чистый долг снизился на 4,4 млрд рублей, а чистая прибыль составила 4 млрд рублей. Формально компания не имеет препятствий для выплаты дивидендов, но учитывая отрицательный СДП и невыполнение плана по производству, не исключаем негативного дивидендного сюрприза. Мы негативно оцениваем отчет ЮГК и пересматриваем прогноз по акциям компании.

В краткосрочной перспективе мы не ожидаем долгосрочного разворота фондового рынка, который остается под давлением рисков повышения ключевой ставки и других факторов. При этом дальнейшее масштабное падение от текущих уровней кажется нам маловероятным. В дальнейшем динамика в значительной степени будет определяться решением Банка России по ключевой ставке. В текущих условиях обращаем внимание инвесторов на ликвидные бумаги компаний из 1-го эшелона, которые обладают низкой долговой нагрузкой, низкими капитальными вложениями и сохраняющимися перспективами роста бизнеса. Среди таких компаний отметим Лукойл, Татнефть, Яндекс, Интер РАО, Сбер, Транснефть, ТКС Холдинг.

Динамика индекса Мосбиржи

Календарь инвестора

Понедельник, 2 сентября 2024 г.

США - Выходной

ЯПОНИЯ - Объем капиталовложений (2 кв.)

КИТАЙ - Индекс деловой активности в производственном секторе (PMI) от Caixin (август)

РОССИЯ - Индекс производственной активности PMI (август)

ИТАЛИЯ - Индекс деловой активности в производственном секторе (PMI) Италии (август)

ФРАНЦИЯ - Индекс деловой активности в производственном секторе (PMI) Франции (август)

ГЕРМАНИЯ - Индекс деловой активности в производственном секторе (PMI) Германии (август)

ЕВРОЗОНА - Индекс деловой активности в производственном секторе (PMI) (август)

Вторник, 3 сентября 2024 г.

ВЕЛИКОБРИТАНИЯ - Объём розничных продаж от BRC (август)

ШВЕЙЦАРИЯ - Индекс потребительских цен (ИПЦ) Швейцарии (август)

ШВЕЙЦАРИЯ - ВВП Швейцарии (2 кв.)

США - Индекс деловой активности в производственном секторе (PMI) (август)

США - Расходы на строительство (июль)

США - Индекс занятости в производственном секторе от ISM (август)

США - Индекс деловой активности в производственном секторе (PMI) от ISM (август)

США - Индекс цен в производственном секторе от ISM (август)

Среда, 4 сентября 2024 г.

ЯПОНИЯ - Индекс PMI в секторе услуг (август)

КИТАЙ - Индекс деловой активности в секторе услуг (PMI) от Caixin (август)

РОССИЯ - Индекс деловой активности в секторе услуг (август)

ИТАЛИЯ - Индекс деловой активности (PMI) в секторе услуг Италии (август)

ФРАНЦИЯ - Индекс деловой активности (PMI) в секторе услуг Франции (август)

ГЕРМАНИЯ - Индекс деловой активности в секторе услуг Германии (август)

ЕВРОЗОНА - Композитный индекс деловой активности (PMI) от S&P Global (август)

ЕВРОЗОНА - Индекс деловой активности в секторе услуг (август)

ВЕЛИКОБРИТАНИЯ - Композитный индекс PMI (август)

ВЕЛИКОБРИТАНИЯ - Индекс деловой активности в секторе услуг (август)

США - Объем экспорта (июль)

США - Объем импорта (июль)

США - Сальдо торгового баланса (июль)

США - Объём промышленных заказов (июль)

США - Число открытых вакансий на рынке труда JOLTS (июль)

США - «Бежевая книга» ФРС

США - Недельные запасы сырой нефти по данным Американского института нефти (API)

Четверг, 5 сентября 2024 г.

ГЕРМАНИЯ - Объём производственных заказов в Германии (июль)

ВЕЛИКОБРИТАНИЯ - Индекс деловой активности в строительном секторе (август)

США - Изменение числа занятых в несельскохозяйственном секторе от ADP (август)

США - Число первичных заявок на получение пособий по безработице

РОССИЯ - Международные резервы Центрального банка (USD)

США - Индекс деловой активности (PMI) в секторе услуг (август)

США - Индекс менеджеров по снабжению для непроизводственной сферы США от ISM (август)

США - Запасы сырой нефти

США - Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

США - Баланс ФРС США

Пятница, 6 сентября 2024 г.

ЯПОНИЯ - Индекс расходов домохозяйств (июль)

ВЕЛИКОБРИТАНИЯ - Индекс цен на жильё от Halifax (август)

ГЕРМАНИЯ - Объём промышленного производства Германии (июль)

ГЕРМАНИЯ - Сальдо торгового баланса Германии (июль)

ШВЕЙЦАРИЯ - Индекс потребительского доверия в Швейцарии от SECO

ВЕЛИКОБРИТАНИЯ - Ипотечная ставка (фунт стерлингов) (август)

ЕВРОЗОНА - ВВП (2 кв.)

США - Средняя почасовая заработная плата (август)

США - Изменение числа занятых в несельскохозяйственном секторе (август)

США - Уровень безработицы (август)

США - Число активных буровых установок от Baker Hughes

США - Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)

Суббота, 7 сентября 2024 г.

КИТАЙ - Объём экспорта (август)

КИТАЙ - Объём импорта (август)

КИТАЙ - Сальдо торгового баланса (USD) (август)